Некоторое время назад на YouTube-канале «Деньги не спят» в одном из выпусков Василий Олейник эмоционально рассказывал, как в ближайшее время рухнут все рынки. Причиной тому станет открытие границ и активизация отложенного спроса, который в свою очередь приведёт к росту инфляции. А увеличение инфляции — причина роста ставок по займам. Поскольку многие компании сильно закредитованы, то начнутся проблемы с рефинансированием займов по более высоким ставкам... Одно обстоятельство приводит к другому, и так далее. В итоге мы увидим крах рынков.

Можно долго дискутировать, верна ли эта цепочка рассуждений. Однако, о чём точно стоит задуматься, так это о том, что ставки в ближайшее время действительно могут повысить, причём значительно. Уже сейчас в цену долгосрочных гособлигаций США закладывается доходность 1,5–2%. Хотя ФРС делала заявления, что в ближайшие два-три года ставка останется на прежнем уровне.

Кажется, что ничего страшного в росте ставок с 0,25 до 1,5% нет. Однако тут главное правильно сосчитать «проценты на проценты». Если кто-то занимал по ставке 0,25% и теперь ему придётся рефинансироваться по ставке 1,5%, то это означает, что стоимость обслуживания долга вырастет в шесть раз. Например, при объёме займа 1 млрд долл. при ставке 0,25% нужно будет отдавать в виде процентов 2,5 млн долл., а при ставке 1,5% — уже 15 млн долл. Разница существенная.

При таких обстоятельствах становится понятно, что при ставке 0,25% любое повышение является опасным для бизнеса. Например, увеличение ставок с 0,25 до 0,5% означает удорожание обслуживания долга вдвое, а с 1,25 до 1,5% делает долг дороже на 20%.

Словом, по какой бы причине ФРС ни подняла ставки, сильно закредитованным компаниям придётся тяжело. Поэтому весьма логичным является желание проверить, насколько устойчивыми к подорожанию долга будут компании в вашем инвестиционном портфеле.

Как оценить рост долговой нагрузки?

Рассмотрим на примере компании Microsoft (MSFT). Сначала сделаем несколько допущений.

Наиболее опасным для компании станет рефинансирование долгов, которые в данный момент обслуживаются по ставке ниже 1% годовых. Для таких обязательств удорожание обслуживания будет наиболее заметным.

Наибольшую опасность для финансового состояния представляют долги с датами погашения в ближайшие два года. В этот период высока вероятность подъёма ставок, соответственно, вероятность перезанимать по более высокой ставке так же высокая.

Рассматривать будем самые стрессовые сценарии, а именно — предположим, что дешёвые короткие долги не будут погашаться, а будут полностью рефинансироваться при высокой ставке. В нашем случае пусть будет 2%. То есть к ставкам погашаемых займов будем добавлять 2 пп. Например, если заём был под 0,5%, то рефинансироваться он будет под ставку 2,5%.

Теперь переходим непосредственно к примеру с Microsoft.

На первом этапе стресс-теста необходимо выяснить общий уровень долговой нагрузки. Для этого определяем отношение чистого долга к... Здесь может быть выбор. Кто-то предпочитает смотреть на чистую прибыль, а кто-то — на EBITDA. В нашем примере для упрощения будем соотносить размер долга с операционной прибылью.

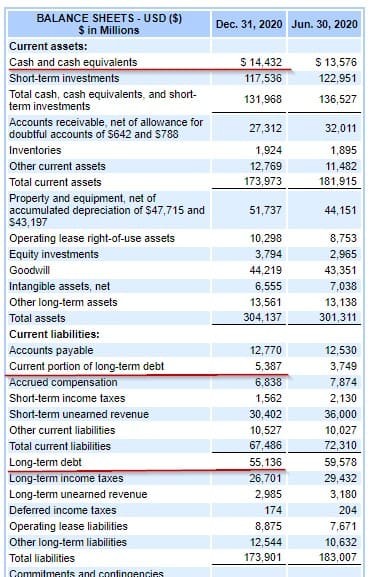

Рис. 1. Баланс MSFT по состоянию на 31 декабря 2020 г. Источник EDGAR

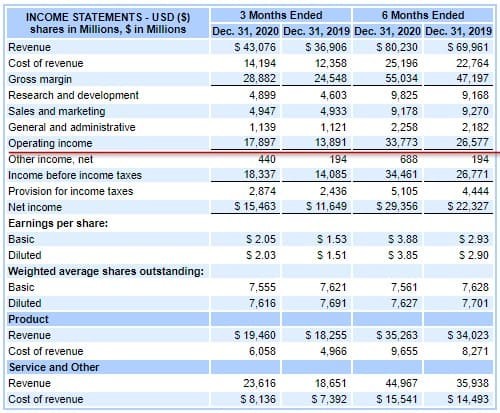

Чистый долг Microsoft составляет: 55 136 + 5387 — 14 432 = 46 091 млн долл. Операционная прибыль за шесть месяцев 2020 фискального года, закончившегося 31 декабря 2020 г. составляет 33,77 млрд долл. Путём линейной экстраполяции получим оценочную операционную прибыль за 2021 фискальный год в размере 67,54 млрд долл. Отмечу, что наша задача не получить точные прогнозы и значения, а сделать общую оценку, поэтому и используем такие простые методы.

Рис. 2. Отчёт о прибылях и убытках MSFT за шесть месяцев 2021 фискального года. Источник EDGAR

В итоге получаем, что отношение чистого долга к операционной прибыли равно 0,68. Иными словами, в течение одного года Microsoft без проблем сможет рассчитаться со всеми своими долгами, а не только с теми, которые истекают в ближайшее время. Таким образом, на компанию вряд ли повлияет увеличение ставок в ближайшее время.

Если вы получаете соотношение «чистый долг / операционная прибыль», не превышающее 2, то компанию можно считать незакредитованной и повышение уровней ставок её вряд ли коснётся — стресс-тест можно завершать. В нашем примере с Microsoft здесь можно было бы и остановиться, но из методических соображений проведём более детальный анализ.

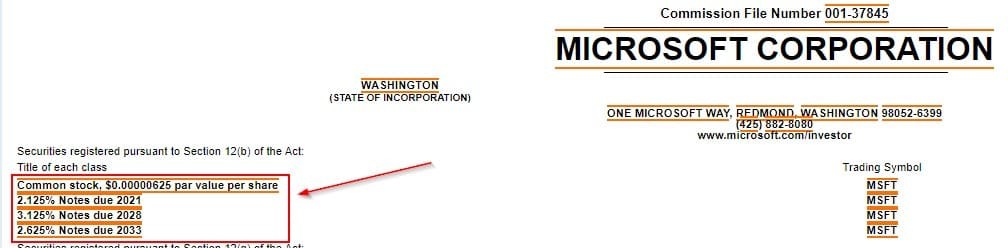

В том случае, когда соотношение долг/прибыль получилось достаточно большим (выше 2), можно проанализировать, как изменится долговая нагрузка при рефинансировании коротких выпусков облигаций. Обычно все выпуски облигаций эмитента указываются в начале отчёта 10-q и 10-k.

Рис. 3. Из отчёта 10-q. Источник: EDGAR

Объём того или иного выпуска можно посмотреть на специализированном сайте, например, на Cbonds.ru. Большая часть функционала этого ресурса платная, но основные сведения о выпуске облигаций доступны бесплатно. Ближайшим к погашению выпуском является 2,125% до 2021 года. Этот выпуск номинирован в евро.

Рис. 4. Основные параметры ближайшего выпуска облигаций MSFT. Источник: cbonds.ru

Повышение ставки ФРС вряд ли на него повлияют — в случае необходимости рефинансирования займа Microsoft перезаймёт снова в евро, с большой вероятностью по той же ставке. Хотя, если учесть наличие 14 млрд долл. на счетах, возможно, компания просто закроет этот долг.

Предположим, что этот выпуск облигаций оказался номинирован в долларах (соответственно, объём выпуска — 1,75 млрд долл.) и велика вероятность, что долг придётся рефинансировать по повышенной ставке (+2 пп к текущей).

Сейчас проценты по займу составляют: 1,75 млрд * 2,125% = 0,037 млрд долл. в год, или 37 млн долл. Повышенная ставка будет равна 4,125%, соответственно, проценты по рефинансированному займу составят 72 млн долл. в год. То есть долговая нагрузка вырастет на: 72 — 37 = 35 млн долл.

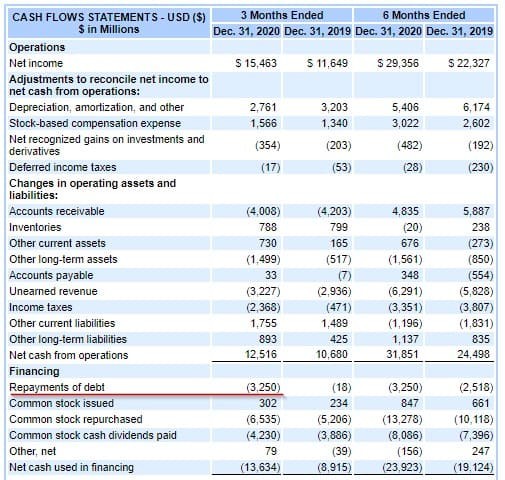

Многие компании текущие расходы на обслуживание долга указывают непосредственно в отчёте о прибылях и убытках (Consolidated Statements of Income) в строке Interest Expense. Но иногда могут «прятать» эту цифру в других частях финансовой отчётности. В случае с Microsoft настоящие проценты по долгам указаны в разделе Cash flows Statements в строке Repayments of debt.

Рис. 5. Отчёт о движении денежных средств MSFT. Источник: EDGAR

Прибавляем вычисленное чуть ранее увеличение долговой нагрузки (35 млн долл.) к текущему объёму платежей по долгам (3,25 млрд долл.) и сравниваем полученное значение с операционной прибылью (с чистой прибылью или EBITDA — в зависимости от ваших предпочтений).

В случае с MSFT вычисленное значение будет несколько искажено, так как в Repayments of debt, судя по всему, включены суммы, направленные на погашение выпусков облигаций. Но за неимением лучшего, придётся обойтись тем, что есть.

Если вычисленное значение меньше половины операционной прибыли — компания в безопасности. Если на обслуживание долгов будет уходить от 50 до 100% операционной прибыли — компания в зоне риска. Если на обслуживание долгов будет уходить больше 100% операционной прибыли — признак явной опасности.

По итогам стресс-теста вы можете прийти к выводу, что компании, акции которых находятся в вашем портфеле, стрессоустойчивы и на них не повлияет повышение ставок (как в нашем примере с MSFT). Однако ваши вложения не всегда будут в безопасности.

Когда на рынке начинается паника или обвал, от падения котировок ничего не спасёт: ни отсутствие долговой нагрузки, ни сильный баланс, ни мощные денежные потоки, ни «жирные» дивиденды, ни обширные бай-бэки. Во время паник падает всё, есть даже такая поговорка: когда всё падает, растёт только корреляция. Другое дело, что акции финансово здоровых компаний смогут быстро восстановиться до прежних уровней, если, конечно, не были чрезмерно переоценены до кризиса.

Можно долго дискутировать, верна ли эта цепочка рассуждений. Однако, о чём точно стоит задуматься, так это о том, что ставки в ближайшее время действительно могут повысить, причём значительно. Уже сейчас в цену долгосрочных гособлигаций США закладывается доходность 1,5–2%. Хотя ФРС делала заявления, что в ближайшие два-три года ставка останется на прежнем уровне.

Кажется, что ничего страшного в росте ставок с 0,25 до 1,5% нет. Однако тут главное правильно сосчитать «проценты на проценты». Если кто-то занимал по ставке 0,25% и теперь ему придётся рефинансироваться по ставке 1,5%, то это означает, что стоимость обслуживания долга вырастет в шесть раз. Например, при объёме займа 1 млрд долл. при ставке 0,25% нужно будет отдавать в виде процентов 2,5 млн долл., а при ставке 1,5% — уже 15 млн долл. Разница существенная.

При таких обстоятельствах становится понятно, что при ставке 0,25% любое повышение является опасным для бизнеса. Например, увеличение ставок с 0,25 до 0,5% означает удорожание обслуживания долга вдвое, а с 1,25 до 1,5% делает долг дороже на 20%.

Словом, по какой бы причине ФРС ни подняла ставки, сильно закредитованным компаниям придётся тяжело. Поэтому весьма логичным является желание проверить, насколько устойчивыми к подорожанию долга будут компании в вашем инвестиционном портфеле.

Как оценить рост долговой нагрузки?

Рассмотрим на примере компании Microsoft (MSFT). Сначала сделаем несколько допущений.

Наиболее опасным для компании станет рефинансирование долгов, которые в данный момент обслуживаются по ставке ниже 1% годовых. Для таких обязательств удорожание обслуживания будет наиболее заметным.

Наибольшую опасность для финансового состояния представляют долги с датами погашения в ближайшие два года. В этот период высока вероятность подъёма ставок, соответственно, вероятность перезанимать по более высокой ставке так же высокая.

Рассматривать будем самые стрессовые сценарии, а именно — предположим, что дешёвые короткие долги не будут погашаться, а будут полностью рефинансироваться при высокой ставке. В нашем случае пусть будет 2%. То есть к ставкам погашаемых займов будем добавлять 2 пп. Например, если заём был под 0,5%, то рефинансироваться он будет под ставку 2,5%.

Теперь переходим непосредственно к примеру с Microsoft.

На первом этапе стресс-теста необходимо выяснить общий уровень долговой нагрузки. Для этого определяем отношение чистого долга к... Здесь может быть выбор. Кто-то предпочитает смотреть на чистую прибыль, а кто-то — на EBITDA. В нашем примере для упрощения будем соотносить размер долга с операционной прибылью.

Рис. 1. Баланс MSFT по состоянию на 31 декабря 2020 г. Источник EDGAR

Чистый долг Microsoft составляет: 55 136 + 5387 — 14 432 = 46 091 млн долл. Операционная прибыль за шесть месяцев 2020 фискального года, закончившегося 31 декабря 2020 г. составляет 33,77 млрд долл. Путём линейной экстраполяции получим оценочную операционную прибыль за 2021 фискальный год в размере 67,54 млрд долл. Отмечу, что наша задача не получить точные прогнозы и значения, а сделать общую оценку, поэтому и используем такие простые методы.

Рис. 2. Отчёт о прибылях и убытках MSFT за шесть месяцев 2021 фискального года. Источник EDGAR

В итоге получаем, что отношение чистого долга к операционной прибыли равно 0,68. Иными словами, в течение одного года Microsoft без проблем сможет рассчитаться со всеми своими долгами, а не только с теми, которые истекают в ближайшее время. Таким образом, на компанию вряд ли повлияет увеличение ставок в ближайшее время.

Если вы получаете соотношение «чистый долг / операционная прибыль», не превышающее 2, то компанию можно считать незакредитованной и повышение уровней ставок её вряд ли коснётся — стресс-тест можно завершать. В нашем примере с Microsoft здесь можно было бы и остановиться, но из методических соображений проведём более детальный анализ.

В том случае, когда соотношение долг/прибыль получилось достаточно большим (выше 2), можно проанализировать, как изменится долговая нагрузка при рефинансировании коротких выпусков облигаций. Обычно все выпуски облигаций эмитента указываются в начале отчёта 10-q и 10-k.

Рис. 3. Из отчёта 10-q. Источник: EDGAR

Объём того или иного выпуска можно посмотреть на специализированном сайте, например, на Cbonds.ru. Большая часть функционала этого ресурса платная, но основные сведения о выпуске облигаций доступны бесплатно. Ближайшим к погашению выпуском является 2,125% до 2021 года. Этот выпуск номинирован в евро.

Рис. 4. Основные параметры ближайшего выпуска облигаций MSFT. Источник: cbonds.ru

Повышение ставки ФРС вряд ли на него повлияют — в случае необходимости рефинансирования займа Microsoft перезаймёт снова в евро, с большой вероятностью по той же ставке. Хотя, если учесть наличие 14 млрд долл. на счетах, возможно, компания просто закроет этот долг.

Предположим, что этот выпуск облигаций оказался номинирован в долларах (соответственно, объём выпуска — 1,75 млрд долл.) и велика вероятность, что долг придётся рефинансировать по повышенной ставке (+2 пп к текущей).

Сейчас проценты по займу составляют: 1,75 млрд * 2,125% = 0,037 млрд долл. в год, или 37 млн долл. Повышенная ставка будет равна 4,125%, соответственно, проценты по рефинансированному займу составят 72 млн долл. в год. То есть долговая нагрузка вырастет на: 72 — 37 = 35 млн долл.

Многие компании текущие расходы на обслуживание долга указывают непосредственно в отчёте о прибылях и убытках (Consolidated Statements of Income) в строке Interest Expense. Но иногда могут «прятать» эту цифру в других частях финансовой отчётности. В случае с Microsoft настоящие проценты по долгам указаны в разделе Cash flows Statements в строке Repayments of debt.

Рис. 5. Отчёт о движении денежных средств MSFT. Источник: EDGAR

Прибавляем вычисленное чуть ранее увеличение долговой нагрузки (35 млн долл.) к текущему объёму платежей по долгам (3,25 млрд долл.) и сравниваем полученное значение с операционной прибылью (с чистой прибылью или EBITDA — в зависимости от ваших предпочтений).

В случае с MSFT вычисленное значение будет несколько искажено, так как в Repayments of debt, судя по всему, включены суммы, направленные на погашение выпусков облигаций. Но за неимением лучшего, придётся обойтись тем, что есть.

Если вычисленное значение меньше половины операционной прибыли — компания в безопасности. Если на обслуживание долгов будет уходить от 50 до 100% операционной прибыли — компания в зоне риска. Если на обслуживание долгов будет уходить больше 100% операционной прибыли — признак явной опасности.

По итогам стресс-теста вы можете прийти к выводу, что компании, акции которых находятся в вашем портфеле, стрессоустойчивы и на них не повлияет повышение ставок (как в нашем примере с MSFT). Однако ваши вложения не всегда будут в безопасности.

Когда на рынке начинается паника или обвал, от падения котировок ничего не спасёт: ни отсутствие долговой нагрузки, ни сильный баланс, ни мощные денежные потоки, ни «жирные» дивиденды, ни обширные бай-бэки. Во время паник падает всё, есть даже такая поговорка: когда всё падает, растёт только корреляция. Другое дело, что акции финансово здоровых компаний смогут быстро восстановиться до прежних уровней, если, конечно, не были чрезмерно переоценены до кризиса.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба