Одним из самых ожидаемых событий на рынке в первом квартале станет размещение акций компании Fix Price на Лондонской бирже и депозитарных расписок на Московской. Размещение планируется на 10 марта. В свете этого события я решил разобрать компанию и решить, стоит ли инвестировать в нее в самом начале торгов.

Fix Price — один из крупнейших ритейлеров России. Сеть магазинов низких фиксированных цен специализируется на продаже широкого ассортимента товаров повседневной необходимости для всей семьи. Насчитывает 3900 магазинов в России и ближнем зарубежье. Формат магазинов пользуется спросом, отражение которого мы найдем в финансовых показателях. За основу возьмем динамику последних лет и отчет за первое полугодие 2020 года.

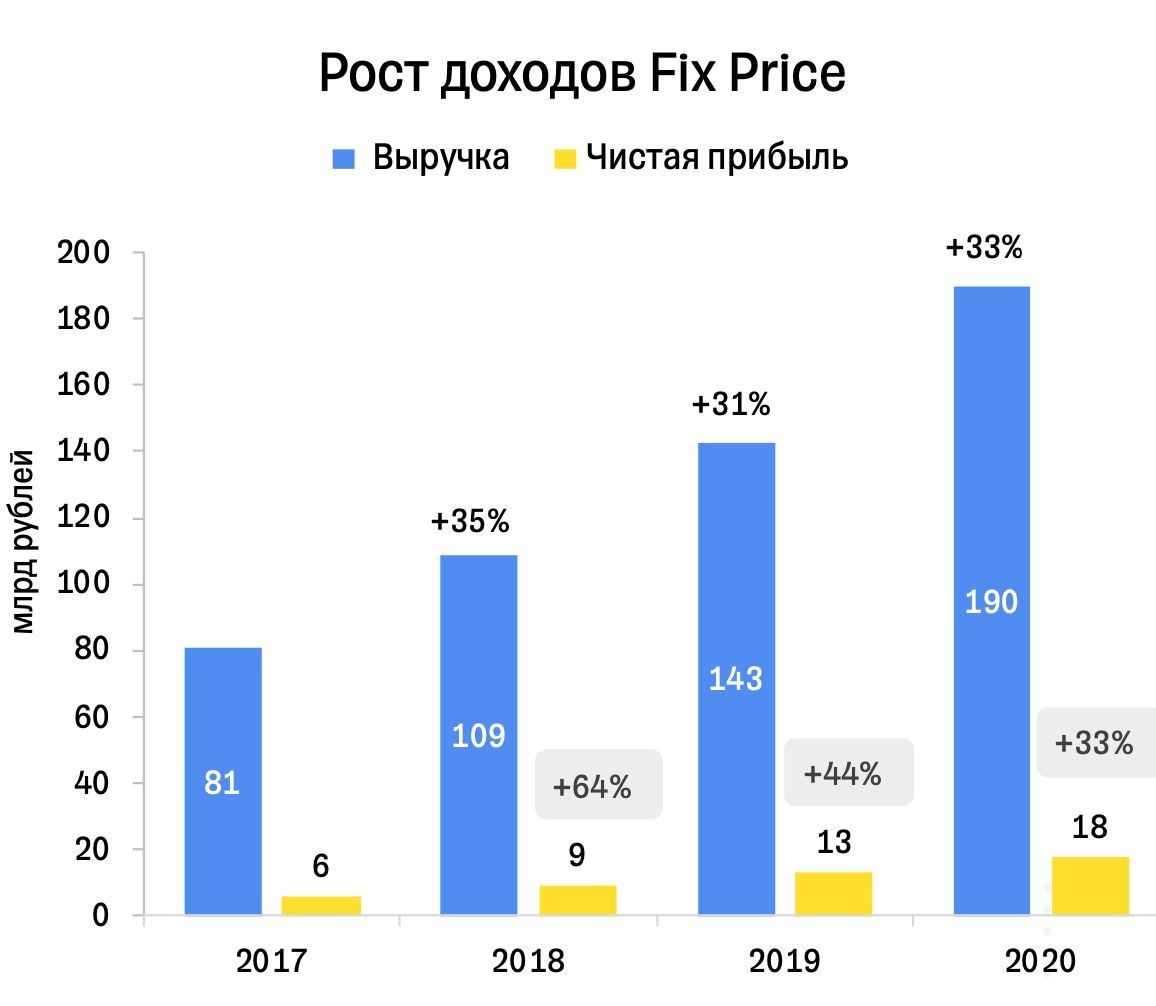

Выручка компании за последние годы растет высокими темпами и прибавляет почти 30% ежегодно. За первое полугодие 20 года выручка выросла на 29,3% до 82,9 млрд рублей. Выручка растет в основном за счет увеличения среднего чека на 18,7%, а вот трафик в 2020 году немного снизился на 4,5%. Рост себестоимости продаж удается сдерживать ниже динамики выручки. За полугодие она увеличилась на 26,2%.

Все это позволяет компании показывать рост чистой прибыли. За полугодие 2020 года она увеличилась более чем в 2 раза до 9 млрд рублей, что является очень хорошим показателем. Если сравнивать 2018 и 19 года, то прибыль увеличилась лишь на 45%. Это говорит об ускорении показателей лишь в 2020 году.

Долговая нагрузка у компании на приемлемых значениях. NetDebt/EBITDA на конец первого полугодия 2020 года составляет 0,39x. Что меня смущает, так это увеличение текущих кредитов и займов, а также существенное сокращение свободных денежных средств и их эквивалентов. Для поддержания устойчивости, как нельзя кстати подойдет размещение на бирже.

Компания приняла решение о выплате дивидендов в 2020 году в размере 32,6 млрд рублей, что выше чистой прибыли за 2020 год в 2 раза. Такая щедрость меня настораживает, тем более в преддверии IPO. Пока это выглядит, как попытка заинтересовать потенциальных инвесторов. Но нас в первую очередь должна волновать цена размещения, о которой поговорим далее.

ВТБ Капитал, как организатор размещения, оценил компанию в диапазоне 752-854 млрд рублей. Ориентировочный мультипликатор P/E в 32-35 выглядит крайне высоким. Теперь давайте взглянем на плюсы и минусы компании.

Плюсы компании:

1. Высокий уровень дивидендов

2. Хорошая динамика финансовых показателей

3. Низкий уровень долговой нагрузки

4. Сохранение приемлемых темпов роста себестоимости

Минусы компании:

1. Высокая конкуренция со стороны крупных ритейлеров

2. Сложность в поддержании высоких темпы роста бизнеса

3. Компания слабо представлена в онлайн сегменте

4. Цена размещения выше справедливой оценки

Все вышеупомянуты критерии говорят о том, что Fix Price может составить конкуренцию мастодонтам ритейла в портфеле активных инвесторов. Меня все-таки смущает не высокая цена размещения, а отсутствие возможности поддерживать темпы роста в будущем. Да и выплата дивидендов в 2020 году, которая оказалась не по карману компании.

Брокеры продолжают создавать вокруг IPO ажиотаж. Главное, чтобы не повторилась история с Окей и Совкомфлотом. Мне видится цена по которой проведет IPO компания справедливой. Новых точек роста пока я не вижу, и как следствие, высоких апсайдов для себя выделить не могу. Пока воздержусь от участия в IPO.

Fix Price — один из крупнейших ритейлеров России. Сеть магазинов низких фиксированных цен специализируется на продаже широкого ассортимента товаров повседневной необходимости для всей семьи. Насчитывает 3900 магазинов в России и ближнем зарубежье. Формат магазинов пользуется спросом, отражение которого мы найдем в финансовых показателях. За основу возьмем динамику последних лет и отчет за первое полугодие 2020 года.

Выручка компании за последние годы растет высокими темпами и прибавляет почти 30% ежегодно. За первое полугодие 20 года выручка выросла на 29,3% до 82,9 млрд рублей. Выручка растет в основном за счет увеличения среднего чека на 18,7%, а вот трафик в 2020 году немного снизился на 4,5%. Рост себестоимости продаж удается сдерживать ниже динамики выручки. За полугодие она увеличилась на 26,2%.

Все это позволяет компании показывать рост чистой прибыли. За полугодие 2020 года она увеличилась более чем в 2 раза до 9 млрд рублей, что является очень хорошим показателем. Если сравнивать 2018 и 19 года, то прибыль увеличилась лишь на 45%. Это говорит об ускорении показателей лишь в 2020 году.

Долговая нагрузка у компании на приемлемых значениях. NetDebt/EBITDA на конец первого полугодия 2020 года составляет 0,39x. Что меня смущает, так это увеличение текущих кредитов и займов, а также существенное сокращение свободных денежных средств и их эквивалентов. Для поддержания устойчивости, как нельзя кстати подойдет размещение на бирже.

Компания приняла решение о выплате дивидендов в 2020 году в размере 32,6 млрд рублей, что выше чистой прибыли за 2020 год в 2 раза. Такая щедрость меня настораживает, тем более в преддверии IPO. Пока это выглядит, как попытка заинтересовать потенциальных инвесторов. Но нас в первую очередь должна волновать цена размещения, о которой поговорим далее.

ВТБ Капитал, как организатор размещения, оценил компанию в диапазоне 752-854 млрд рублей. Ориентировочный мультипликатор P/E в 32-35 выглядит крайне высоким. Теперь давайте взглянем на плюсы и минусы компании.

Плюсы компании:

1. Высокий уровень дивидендов

2. Хорошая динамика финансовых показателей

3. Низкий уровень долговой нагрузки

4. Сохранение приемлемых темпов роста себестоимости

Минусы компании:

1. Высокая конкуренция со стороны крупных ритейлеров

2. Сложность в поддержании высоких темпы роста бизнеса

3. Компания слабо представлена в онлайн сегменте

4. Цена размещения выше справедливой оценки

Все вышеупомянуты критерии говорят о том, что Fix Price может составить конкуренцию мастодонтам ритейла в портфеле активных инвесторов. Меня все-таки смущает не высокая цена размещения, а отсутствие возможности поддерживать темпы роста в будущем. Да и выплата дивидендов в 2020 году, которая оказалась не по карману компании.

Брокеры продолжают создавать вокруг IPO ажиотаж. Главное, чтобы не повторилась история с Окей и Совкомфлотом. Мне видится цена по которой проведет IPO компания справедливой. Новых точек роста пока я не вижу, и как следствие, высоких апсайдов для себя выделить не могу. Пока воздержусь от участия в IPO.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба