20 марта 2021 smart-lab.ru

16 марта прошел первый Комитет по рынку Кредитов Московской Биржи.

С коллегами по Комитету обсудили какие есть интересы со стороны банков и со стороны корпоратов.

Для начала немного о Проекте Рынка Кредитов с т.з. Биржи:

1 Этап: Банк предоставляет деньги участнику рынка кредитов

2 Этап: Участник рынка кредитов возвращает деньги и проценты Банку

Клиринг и расчеты проходят в НКЦ.

Участники:

Банки (размещают и привлекают)

Брокеры (привлекают)

Корпорации (привлекают)

Тип заявок: Адресные

Сроки: 1 — 1095 дней

Валюты: RUB, USD, EUR

Стандартные расчетные коды фондового рынка и рынка депозитов (не требуется открывать новые счета)

Торги с 9:30 до 19:00

Участникам фондового рынка и рынка депозитов доступна упрощенная схема подключения на рынок кредитов.

Заключение сделки:

Исполнение выдачи кредита с кодами расчетов S0, S1 и S2 и возврата кредита осуществляется через подачу отчетов на исполнение.

Отчет на исполнение выдачи кредита подается обеими сторонами сделки. Для сделок с кодом расчетов Rb подача отчетов при выдаче кредита не требуется.

Отчет на исполнение возврата кредита подается участником, который должен вернуть кредит (односторонний отчет)

При подаче отчетов на исполнение или заявок с кодом расчетов Rb осуществляется проверка на достаточность средств на счете.

Отчеты на исполнение подаются до завершения торгов (19:00)

До 19:00 даты выдачи кредита и исполнения отчетов на выдачу кредита можно отказаться от выдачи/привлечения кредита, подав отчет на отказ от исполнения (в случае согласия от контрагента по сделке)

Отчет на исполнение возврата кредита может неттироваться с отчетами на исполнение других сделок с этим же контрагентом.

Неисполнение обязательств:

Участник не предоставил денежные средства по кредиту (или не принял их через отчет на исполнение) — есть дополнительный расчетный день на исполнение обязательств (кроме сделок овернайт). Биржа раскрывает факт неисполнения на своем сайте.

Участник не вернул кредит — есть дополнительный расчетный день, в который можно подать отчет на исполнение и исполнить сделку. Участники урегулируют неисполнение сделки вне биржи. Биржа раскрывает факт неисполнения на своем сайте. Если условиями сделки предусмотрена ставка возмещения, неисполнившая сторона обязана дополнительно выплатить возмещение контрагенту.

Юридическое оформление:

Правила торгов (организованные торги)

Правила клиринга

Торговые и клиринговые отчеты

Доступ через:

MOEX Trade SE

MOEX Treasury

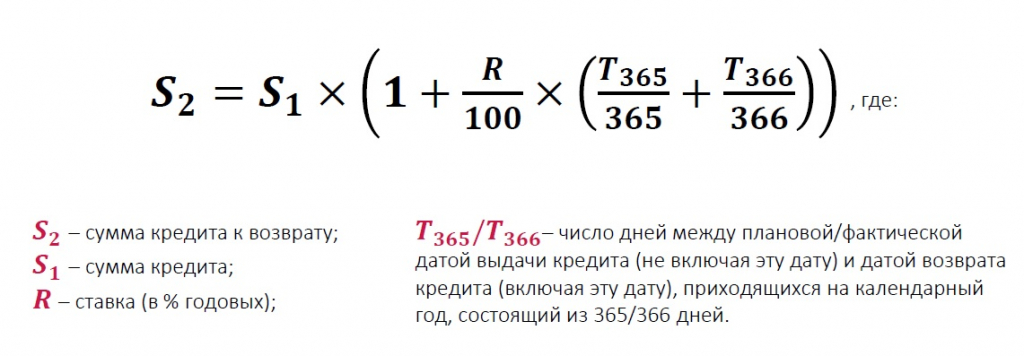

Расчет суммы возврата кредита:

Некоторые тезисы от участников Комитета:

Интерес банков:

Ожидается спрос от малых и средних банков, поскольку крупные банки имеют установленные отношения с основными крупными заемщиками.

Из-за отсутствия доступа к качественным заемщикам у малых и средних банков существует избыточная ликвидность.

Рынок кредитов для банков может быть альтернативой рынку облигаций, РЕПО и размещения ликвидности в Центральном Банке с ожидаемой премией по ставкам.

Интерес заемщиков:

Крупные клиенты смогут «не забивать» свои действующие кредитные линии и диверсифицировать источники фондирования.

Кредиты без ограничения по целевому использованию.

Ставки. Ожидаемые ставки на уровне РЕПО + 1-2%.

На мой взгляд, рынок интересный, особенно, если его «объединить» с рынком депозитов.

Единое KYC, единая документация — это будет существенным плюсом для прихода крупных заемщиков на рынок, поскольку все уже «устали» от бесконечных КАМАЗОВ отчетов. А если на базе НКЦ (НРД) можно будет сделать закрытое хранилище данных, то все участники (и корпораты, и банки) смогут загружать свою отчетность туда.

С коллегами по Комитету обсудили какие есть интересы со стороны банков и со стороны корпоратов.

Для начала немного о Проекте Рынка Кредитов с т.з. Биржи:

1 Этап: Банк предоставляет деньги участнику рынка кредитов

2 Этап: Участник рынка кредитов возвращает деньги и проценты Банку

Клиринг и расчеты проходят в НКЦ.

Участники:

Банки (размещают и привлекают)

Брокеры (привлекают)

Корпорации (привлекают)

Тип заявок: Адресные

Сроки: 1 — 1095 дней

Валюты: RUB, USD, EUR

Стандартные расчетные коды фондового рынка и рынка депозитов (не требуется открывать новые счета)

Торги с 9:30 до 19:00

Участникам фондового рынка и рынка депозитов доступна упрощенная схема подключения на рынок кредитов.

Заключение сделки:

Исполнение выдачи кредита с кодами расчетов S0, S1 и S2 и возврата кредита осуществляется через подачу отчетов на исполнение.

Отчет на исполнение выдачи кредита подается обеими сторонами сделки. Для сделок с кодом расчетов Rb подача отчетов при выдаче кредита не требуется.

Отчет на исполнение возврата кредита подается участником, который должен вернуть кредит (односторонний отчет)

При подаче отчетов на исполнение или заявок с кодом расчетов Rb осуществляется проверка на достаточность средств на счете.

Отчеты на исполнение подаются до завершения торгов (19:00)

До 19:00 даты выдачи кредита и исполнения отчетов на выдачу кредита можно отказаться от выдачи/привлечения кредита, подав отчет на отказ от исполнения (в случае согласия от контрагента по сделке)

Отчет на исполнение возврата кредита может неттироваться с отчетами на исполнение других сделок с этим же контрагентом.

Неисполнение обязательств:

Участник не предоставил денежные средства по кредиту (или не принял их через отчет на исполнение) — есть дополнительный расчетный день на исполнение обязательств (кроме сделок овернайт). Биржа раскрывает факт неисполнения на своем сайте.

Участник не вернул кредит — есть дополнительный расчетный день, в который можно подать отчет на исполнение и исполнить сделку. Участники урегулируют неисполнение сделки вне биржи. Биржа раскрывает факт неисполнения на своем сайте. Если условиями сделки предусмотрена ставка возмещения, неисполнившая сторона обязана дополнительно выплатить возмещение контрагенту.

Юридическое оформление:

Правила торгов (организованные торги)

Правила клиринга

Торговые и клиринговые отчеты

Доступ через:

MOEX Trade SE

MOEX Treasury

Расчет суммы возврата кредита:

Некоторые тезисы от участников Комитета:

Интерес банков:

Ожидается спрос от малых и средних банков, поскольку крупные банки имеют установленные отношения с основными крупными заемщиками.

Из-за отсутствия доступа к качественным заемщикам у малых и средних банков существует избыточная ликвидность.

Рынок кредитов для банков может быть альтернативой рынку облигаций, РЕПО и размещения ликвидности в Центральном Банке с ожидаемой премией по ставкам.

Интерес заемщиков:

Крупные клиенты смогут «не забивать» свои действующие кредитные линии и диверсифицировать источники фондирования.

Кредиты без ограничения по целевому использованию.

Ставки. Ожидаемые ставки на уровне РЕПО + 1-2%.

На мой взгляд, рынок интересный, особенно, если его «объединить» с рынком депозитов.

Единое KYC, единая документация — это будет существенным плюсом для прихода крупных заемщиков на рынок, поскольку все уже «устали» от бесконечных КАМАЗОВ отчетов. А если на базе НКЦ (НРД) можно будет сделать закрытое хранилище данных, то все участники (и корпораты, и банки) смогут загружать свою отчетность туда.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба