22 марта 2021 smart-lab.ru Воронов Дмитрий

Продолжаю рассказывать о своей системе отбора американских эмитентов для инвестиционного портфеля с помощью анализа отчётов 8-K

Совсем недавно добавил в свой портфель компании Arista Networks. За этой компанией я наблюдаю уже давно (с 2019 года). Однако, считаю, что именно сейчас настал лучший момент для покупки её акции. Почему? Это следует из последнего отчёта 8-K, опубликованного компанией.

AristaNetworks (ANET) – производитель сетевого оборудования для крупных центров обработки данных, высокопроизводительных вычислительных систем и облачных сетевых решений. Разработанная компанией программно-определяемая архитектура оборудования позволяет применять эффективные средства управления трафиком и обеспечивает получение более качественной информации о потоках информации. Компания была основана в 2004 г.

Инновационность предлагаемых сетевых решений обеспечила превосходную динамику ключевых финансовых показателей Arista Networks. Так, с 2016 по 2019 гг. годовая выручка компании возросла с 1 129 до 2 410 млн. USD (на 113%), чистая прибыль увеличилась со 184 до 860 млн. USD ( в 4,7 раза), а котировки акций выросли с 65 до 310 USD.

Однако, во второй половине 2019 г. компания объявила о снижении заказов со стороны ряда своих крупных заказчиков, в результате чего выручка Arista Networks стала снижаться. Поскольку ежеквартальные пессимистичные прогнозы компании по снижению выручки и прибыли сбывались, то снижались и котировки акций компании.

Осенью 2020 г. Arista Networks наконец-то дала прогноз по росту выручки и прибыли. Естественно, что сразу же покупать акции компании я не стал, а решил понаблюдать, насколько сбудется положительный прогноз эмитента.

И вот, 18 февраля 2021 года были опубликованы финансовые результаты компании за 4 квартал 2020 г. Я смотрю их в отчёте 8-K на сайте SEC.

📊 Финансовые результаты Arista Networks за 4 квартал 2020 г. значительно превзошли ожидания аналитиков: рентабельность продаж возросла до 28%, рост выручки к АППГ составил 17% (после нескольких кварталов снижения), а коэффициент текущей ликвидности составил 5,0х (ссылка на форму 8-K).

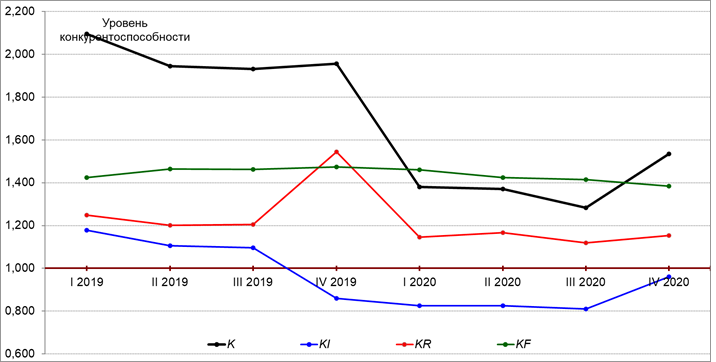

Далее я рассчитываю показатели конкурентного потенциала компании для чего использую динамический метод оценки конкурентоспособности. По результатам расчётов я строю график конкурентоспособности эмитента. Вот как этот график выглядит для Arista Networks.

👍Текущий конкурентный статус Arista Networks может быть оценен как достаточно высокий (K = 1,534). При этом основными конкурентными преимуществами компании являются высокая финансовая устойчивость (KF = 1,384) и операционная эффективность (KR = 1,153). А вот динамику продаж до последнего времени можно было признать неудовлетворительной.

На графике мы хорошо видим, как наметился разворот в затяжном снижении финансовых показателей компании.

🚀 Не удивительно, что на этом фоне акции Arista Networks хорошо прибавили в цене, опередив бенчмарк с осени 2020 г. более чем в два раза.

Таким образом, прогноз компании реализовался. Хорошо, значит прогнозам руководства Arista Networks можно доверять. При этом очевидно, что вся эта информация уже заложена в котировки акций эмитента. Основной вопрос в том, куда пойдёт этот график дальше.

Здесь нам и пригодится отчёт 8-K в котором (в отличие от форм 10-K и 10-Q) отражается прогноз руководства компании на перспективу.

Находим в отчёте раздел Financial Outlook и читаем:

Компания прогнозирует на ближайший квартал прибыль на текущем уровне и выручку в сумме от 630 до 650 млн. USD. Много это или мало?

Для ответа на этот вопрос обращаемся к прошлым отчётам эмитента и узнаём, что за 1 квартал 2020 г. выручка составляла 523 млн. USD. Следовательно, в ближайшей отчётности мы увидим рост выручки на 20-24 % к АППГ. Это означает, что график конкурентоспособности Arista Networks и дальше пойдёт вверх!

✅ Поэтому я купил несколько акций Arista Networks в свой инвестиционный портфель.

Капитализация компании на данный момент составляет 22 млрд. USD. Эмитент входит в индекс S&P500, его акции доступны к покупке на Санкт-Петербургской бирже. Мультипликатор P/E по текущим котировкам равен 36х. Дивиденды в настоящее врем не выплачиваются.

Совсем недавно добавил в свой портфель компании Arista Networks. За этой компанией я наблюдаю уже давно (с 2019 года). Однако, считаю, что именно сейчас настал лучший момент для покупки её акции. Почему? Это следует из последнего отчёта 8-K, опубликованного компанией.

AristaNetworks (ANET) – производитель сетевого оборудования для крупных центров обработки данных, высокопроизводительных вычислительных систем и облачных сетевых решений. Разработанная компанией программно-определяемая архитектура оборудования позволяет применять эффективные средства управления трафиком и обеспечивает получение более качественной информации о потоках информации. Компания была основана в 2004 г.

Инновационность предлагаемых сетевых решений обеспечила превосходную динамику ключевых финансовых показателей Arista Networks. Так, с 2016 по 2019 гг. годовая выручка компании возросла с 1 129 до 2 410 млн. USD (на 113%), чистая прибыль увеличилась со 184 до 860 млн. USD ( в 4,7 раза), а котировки акций выросли с 65 до 310 USD.

Однако, во второй половине 2019 г. компания объявила о снижении заказов со стороны ряда своих крупных заказчиков, в результате чего выручка Arista Networks стала снижаться. Поскольку ежеквартальные пессимистичные прогнозы компании по снижению выручки и прибыли сбывались, то снижались и котировки акций компании.

Осенью 2020 г. Arista Networks наконец-то дала прогноз по росту выручки и прибыли. Естественно, что сразу же покупать акции компании я не стал, а решил понаблюдать, насколько сбудется положительный прогноз эмитента.

И вот, 18 февраля 2021 года были опубликованы финансовые результаты компании за 4 квартал 2020 г. Я смотрю их в отчёте 8-K на сайте SEC.

📊 Финансовые результаты Arista Networks за 4 квартал 2020 г. значительно превзошли ожидания аналитиков: рентабельность продаж возросла до 28%, рост выручки к АППГ составил 17% (после нескольких кварталов снижения), а коэффициент текущей ликвидности составил 5,0х (ссылка на форму 8-K).

Далее я рассчитываю показатели конкурентного потенциала компании для чего использую динамический метод оценки конкурентоспособности. По результатам расчётов я строю график конкурентоспособности эмитента. Вот как этот график выглядит для Arista Networks.

👍Текущий конкурентный статус Arista Networks может быть оценен как достаточно высокий (K = 1,534). При этом основными конкурентными преимуществами компании являются высокая финансовая устойчивость (KF = 1,384) и операционная эффективность (KR = 1,153). А вот динамику продаж до последнего времени можно было признать неудовлетворительной.

На графике мы хорошо видим, как наметился разворот в затяжном снижении финансовых показателей компании.

🚀 Не удивительно, что на этом фоне акции Arista Networks хорошо прибавили в цене, опередив бенчмарк с осени 2020 г. более чем в два раза.

Таким образом, прогноз компании реализовался. Хорошо, значит прогнозам руководства Arista Networks можно доверять. При этом очевидно, что вся эта информация уже заложена в котировки акций эмитента. Основной вопрос в том, куда пойдёт этот график дальше.

Здесь нам и пригодится отчёт 8-K в котором (в отличие от форм 10-K и 10-Q) отражается прогноз руководства компании на перспективу.

Находим в отчёте раздел Financial Outlook и читаем:

Компания прогнозирует на ближайший квартал прибыль на текущем уровне и выручку в сумме от 630 до 650 млн. USD. Много это или мало?

Для ответа на этот вопрос обращаемся к прошлым отчётам эмитента и узнаём, что за 1 квартал 2020 г. выручка составляла 523 млн. USD. Следовательно, в ближайшей отчётности мы увидим рост выручки на 20-24 % к АППГ. Это означает, что график конкурентоспособности Arista Networks и дальше пойдёт вверх!

✅ Поэтому я купил несколько акций Arista Networks в свой инвестиционный портфель.

Капитализация компании на данный момент составляет 22 млрд. USD. Эмитент входит в индекс S&P500, его акции доступны к покупке на Санкт-Петербургской бирже. Мультипликатор P/E по текущим котировкам равен 36х. Дивиденды в настоящее врем не выплачиваются.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба