22 марта 2021 Альфа-Капитал

Глава ФРС дал рынкам четкий сигнал, что ужесточение монетарной политики не последует до тех пор, пока 10 млн человек не вернут свои рабочие места в США и пока инфляционные ожидания не вырастут.

Кроме того, только подтвержденные статистикой факты, а не изменения ожиданий, будут рассматриваться ФРС как основание для действий. В сочетании с повышением прогноза роста по США до 6,5% в этом году это стало хорошим сигналом для фондового рынка США, но не остановит повышательное давление на ставки в мире. При этом опасения по поводу низкой скорости вакцинации снизили цены на сырье и фактически подтвердили обоснованность осторожного подхода ФРС.

Глава ФРС обещает мягкую политику надолго

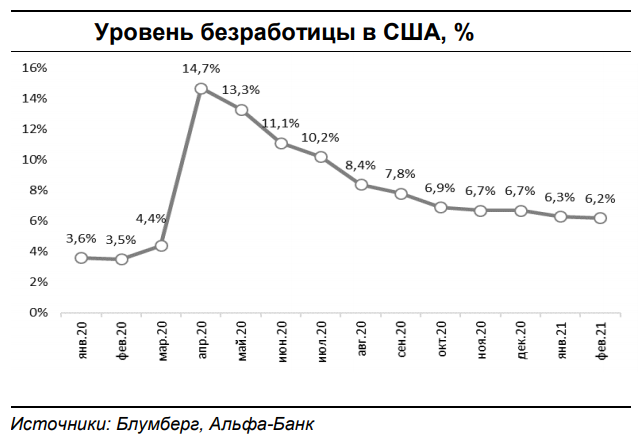

Последние две недели руководство ФРС предпринимает активные действия для формирования уверенности рынка в том, что негативных сюрпризов от монетарных властей ждать не следует. За неделю до заседания 17 марта Д.Пауэлл дал развернутое интервью Wall Street Journal, в котором обозначил стержневые параметры монетарной политики. Его первый тезис заключался в том, что при решении об ужесточении монетарной политики ФРС не будет смотреть только на уровень безработицы – в феврале значение этого показателя составило 6,2%, что было воспринято рынком как сигнал к росту ставок.

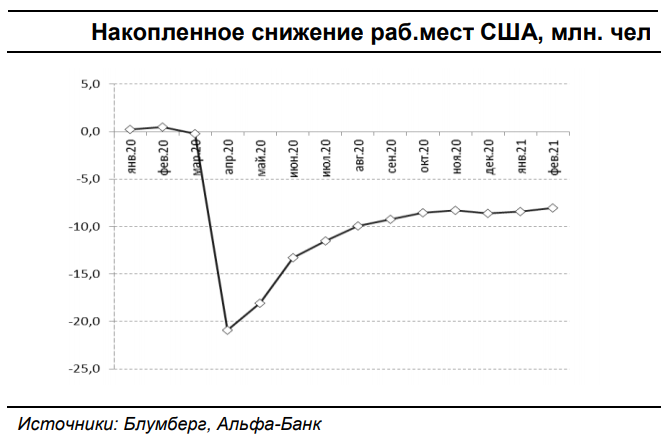

По оценкам ФРС, проблема в том, что большая доля населения выбыла из расчетов рабочей силы, и это не позволяет считать показатель безработицы объективным – с начала пандемии порядка 8-10 млн человек не вернулись на рынок труда.

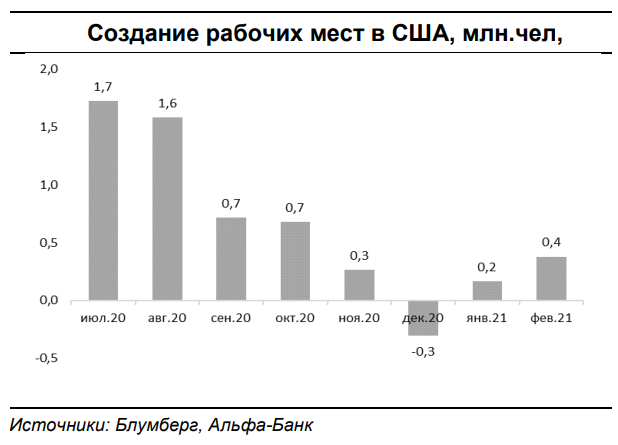

Поэтому пристальное внимание вызывает динамика создания новых рабочих мест – хотя в феврале этот показатель составил около 400 тысяч, с ноября 2020 по январь 2021 его динамика была слабой, и по этой причине глава ФРС ожидает, что на нормализацию рынка труда уйдет очень много времени.

Второй важный сигнал главы ФРС для рынка был в том, что ФРС готова будет допустить значительное превышение инфляции над целью 2% и будет реагировать только тогда, когда повышенный уровень инфляции будет транслироваться в устойчивое увеличение инфляционных ожиданий. Сейчас показатель инфляции (PCE) составляет 1,5% год к году, и ФРС прогнозирует его ускорение до 2,4% в этом году – можно говорить о том, что достаточно агрессивный прогноз ФРС по динамике инфляции дополнительно подчеркивает уверенность монетарных властей, что ужесточение политики не потребуется. Дополнительно глава ФРС сказал, что о возможном снижении скорости наращивания баланса ($120 млрд в месяц) ФРС объявит заблаговременно. И как в своем интервью, так и на пресс-конференции после решения ФРС по ставке (оставлена без изменений на уровне 0,0-0,25%), Д.Пауэлл подчеркнул, что изменение монетарной политики будет опираться только на фактическую статистику, а не на изменения в прогнозах.

Доходности облигаций могут расти и дальше – до 2,0-2,5%: Отдельной темой в выступлениях Д.Пауэлла была тема того, насколько ФРС обеспокоена ростом доходностей по казначейским обязательствам США, так как доходности 10-летних облигаций в последние недели находятся на уровнях 1,6-1,8% против 0,9% в декабре 2020 года. Глава ФРС подчеркнул, что пока это движение рынка не означает общего ужесточения монетарных условий по всей экономике и не вызывает беспокойства ФРС, что нужно интерпретировать как возможное дальнейшее движение доходности на более высокие уровни. Эти уровни определяются прогнозами инфляции – поскольку уровень инфляции в этом году может доходить до 2,4%, то, по всей видимости, нельзя исключать и дальнейшего движения доходностей 10-летних облигаций до значений 2,0-2,4%.

Дискуссии по поводу инфляционных последствий стимулирования экономики США в экспертных кругах набирают обороты

Следует отметить, что рост обеспокоенности по поводу инфляционных последствий стимулирования экономики США высказывают не только и не столько инвесторы, но и многие авторитетные международные эксперты.

Накануне выступления Д.Пауэлла бывший главный экономист МВФ Оливье Бланшар опубликовал расчеты, показывающие, что пакет экономического стимулирования в 1,9 трлн долл. будет означать увеличение конечного спроса на 2,2 трлн долл. в консервативном варианте, или на 3,6 трлн долл. в оптимистичном сценарии, ускоряя инфляцию в интервале от 0,5% до 1,25% по сравнению с ориентиром ФРС. Фактический эффект будет зависеть от мультипликаторов, которые трудно просчитать – основной вывод Бланшара заключается в том, что из-за значительного ускорения инфляции инфляционные ожидания могут перестать быть заякоренными, и это может произойти в течение очень короткого периода времени. Из выступления Пауэлла следует, что ФРС согласна с этим риском, но готова взять его на себя, лишь бы избежать дефляционной ловушки.

Комментарий главы ФРС успокоил мировые рынки

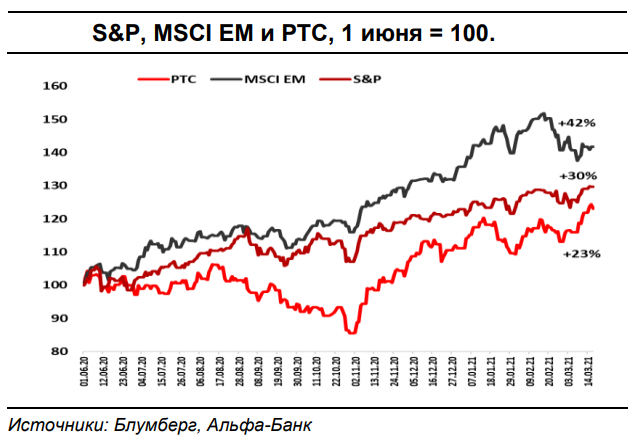

В результате вербальных интервенций и разъяснений ФРС настрой на фондовых индексах в мире остается достаточно позитивным. Индекс S&P продолжает постепенно расти, и, в целом, инвесторы переходят из акций высокотехнологических компаний в акции традиционных компаний: индекс FANG+ в итоге находится под давлением. Индекс MSCI EM, который значительно скорректировался с пикового значения февраля, в последние дни демонстрирует стабилизацию, и это транслируется и в укреплении валют развивающихся рынков, большинство которых с начала года потеряло 5-10%.

Поддержку валютам стран формирующихся рынков оказывают не только улучшающиеся прогнозы мирового роста, но и действия локальных центральных банков – за последнюю неделю банк Турции повысил свою ставку на 200 б. п. до 19%, а банк Бразилии – на 75 б. п. до 2,75%.

Проблемы с вакцинацией давят на курс евро

Последним важным сигналом от главы ФРС была также уверенность в том, что США смогут продемонстрировать высокие темпы роста в 2021 году. Прогноз роста по США на 2021 год, анонсированный ФРС, повышен до 6,5% (см. Таблицу 1), при этом перспективы восстановления еврозоны, напротив, стали за последние недели выглядеть хуже. Главное отличие – в темпах вакцинации: в Европе по состоянию на начало марта было введено 8 доз на 100 человек против 33 доз в Великобритании и 25 доз в США. Информация о появляющихся сомнениях в эффективности вакцины вывела курс евро в интервал 1,18-1,20 и на ближайшие месяцы, по всей видимости, не даст возможности европейской валюте вернуться в интервал 1,20-1,25.

Кроме того, только подтвержденные статистикой факты, а не изменения ожиданий, будут рассматриваться ФРС как основание для действий. В сочетании с повышением прогноза роста по США до 6,5% в этом году это стало хорошим сигналом для фондового рынка США, но не остановит повышательное давление на ставки в мире. При этом опасения по поводу низкой скорости вакцинации снизили цены на сырье и фактически подтвердили обоснованность осторожного подхода ФРС.

Глава ФРС обещает мягкую политику надолго

Последние две недели руководство ФРС предпринимает активные действия для формирования уверенности рынка в том, что негативных сюрпризов от монетарных властей ждать не следует. За неделю до заседания 17 марта Д.Пауэлл дал развернутое интервью Wall Street Journal, в котором обозначил стержневые параметры монетарной политики. Его первый тезис заключался в том, что при решении об ужесточении монетарной политики ФРС не будет смотреть только на уровень безработицы – в феврале значение этого показателя составило 6,2%, что было воспринято рынком как сигнал к росту ставок.

По оценкам ФРС, проблема в том, что большая доля населения выбыла из расчетов рабочей силы, и это не позволяет считать показатель безработицы объективным – с начала пандемии порядка 8-10 млн человек не вернулись на рынок труда.

Поэтому пристальное внимание вызывает динамика создания новых рабочих мест – хотя в феврале этот показатель составил около 400 тысяч, с ноября 2020 по январь 2021 его динамика была слабой, и по этой причине глава ФРС ожидает, что на нормализацию рынка труда уйдет очень много времени.

Второй важный сигнал главы ФРС для рынка был в том, что ФРС готова будет допустить значительное превышение инфляции над целью 2% и будет реагировать только тогда, когда повышенный уровень инфляции будет транслироваться в устойчивое увеличение инфляционных ожиданий. Сейчас показатель инфляции (PCE) составляет 1,5% год к году, и ФРС прогнозирует его ускорение до 2,4% в этом году – можно говорить о том, что достаточно агрессивный прогноз ФРС по динамике инфляции дополнительно подчеркивает уверенность монетарных властей, что ужесточение политики не потребуется. Дополнительно глава ФРС сказал, что о возможном снижении скорости наращивания баланса ($120 млрд в месяц) ФРС объявит заблаговременно. И как в своем интервью, так и на пресс-конференции после решения ФРС по ставке (оставлена без изменений на уровне 0,0-0,25%), Д.Пауэлл подчеркнул, что изменение монетарной политики будет опираться только на фактическую статистику, а не на изменения в прогнозах.

Доходности облигаций могут расти и дальше – до 2,0-2,5%: Отдельной темой в выступлениях Д.Пауэлла была тема того, насколько ФРС обеспокоена ростом доходностей по казначейским обязательствам США, так как доходности 10-летних облигаций в последние недели находятся на уровнях 1,6-1,8% против 0,9% в декабре 2020 года. Глава ФРС подчеркнул, что пока это движение рынка не означает общего ужесточения монетарных условий по всей экономике и не вызывает беспокойства ФРС, что нужно интерпретировать как возможное дальнейшее движение доходности на более высокие уровни. Эти уровни определяются прогнозами инфляции – поскольку уровень инфляции в этом году может доходить до 2,4%, то, по всей видимости, нельзя исключать и дальнейшего движения доходностей 10-летних облигаций до значений 2,0-2,4%.

Дискуссии по поводу инфляционных последствий стимулирования экономики США в экспертных кругах набирают обороты

Следует отметить, что рост обеспокоенности по поводу инфляционных последствий стимулирования экономики США высказывают не только и не столько инвесторы, но и многие авторитетные международные эксперты.

Накануне выступления Д.Пауэлла бывший главный экономист МВФ Оливье Бланшар опубликовал расчеты, показывающие, что пакет экономического стимулирования в 1,9 трлн долл. будет означать увеличение конечного спроса на 2,2 трлн долл. в консервативном варианте, или на 3,6 трлн долл. в оптимистичном сценарии, ускоряя инфляцию в интервале от 0,5% до 1,25% по сравнению с ориентиром ФРС. Фактический эффект будет зависеть от мультипликаторов, которые трудно просчитать – основной вывод Бланшара заключается в том, что из-за значительного ускорения инфляции инфляционные ожидания могут перестать быть заякоренными, и это может произойти в течение очень короткого периода времени. Из выступления Пауэлла следует, что ФРС согласна с этим риском, но готова взять его на себя, лишь бы избежать дефляционной ловушки.

Комментарий главы ФРС успокоил мировые рынки

В результате вербальных интервенций и разъяснений ФРС настрой на фондовых индексах в мире остается достаточно позитивным. Индекс S&P продолжает постепенно расти, и, в целом, инвесторы переходят из акций высокотехнологических компаний в акции традиционных компаний: индекс FANG+ в итоге находится под давлением. Индекс MSCI EM, который значительно скорректировался с пикового значения февраля, в последние дни демонстрирует стабилизацию, и это транслируется и в укреплении валют развивающихся рынков, большинство которых с начала года потеряло 5-10%.

Поддержку валютам стран формирующихся рынков оказывают не только улучшающиеся прогнозы мирового роста, но и действия локальных центральных банков – за последнюю неделю банк Турции повысил свою ставку на 200 б. п. до 19%, а банк Бразилии – на 75 б. п. до 2,75%.

Проблемы с вакцинацией давят на курс евро

Последним важным сигналом от главы ФРС была также уверенность в том, что США смогут продемонстрировать высокие темпы роста в 2021 году. Прогноз роста по США на 2021 год, анонсированный ФРС, повышен до 6,5% (см. Таблицу 1), при этом перспективы восстановления еврозоны, напротив, стали за последние недели выглядеть хуже. Главное отличие – в темпах вакцинации: в Европе по состоянию на начало марта было введено 8 доз на 100 человек против 33 доз в Великобритании и 25 доз в США. Информация о появляющихся сомнениях в эффективности вакцины вывела курс евро в интервал 1,18-1,20 и на ближайшие месяцы, по всей видимости, не даст возможности европейской валюте вернуться в интервал 1,20-1,25.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба