26 апреля 2021 smart-lab.ru Кузмичев Олег

Читаешь брокеров и аналитиков — все рекомендуют акции MAIL в надежде, что он повторит путь яндекса. Попробуем разобраться с компанией, используя объективный взгляд и критический ум.

Начнём с типичного графика, который видит каждый:

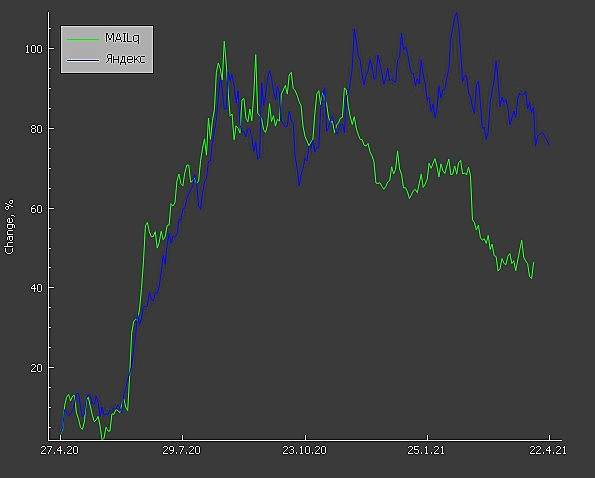

Какой график MAIL вижу я:

Кто не знает, mail торгуется в Лондоне с 2010 года. Поэтому когда рисуют уровни поддержки, сопротивления, плиты и прочую мутотень с тезисами «ниже не упадёт» — надо смотреть первоисточник. В Лондоне mail год назад падал до 11 долларов за акцию.

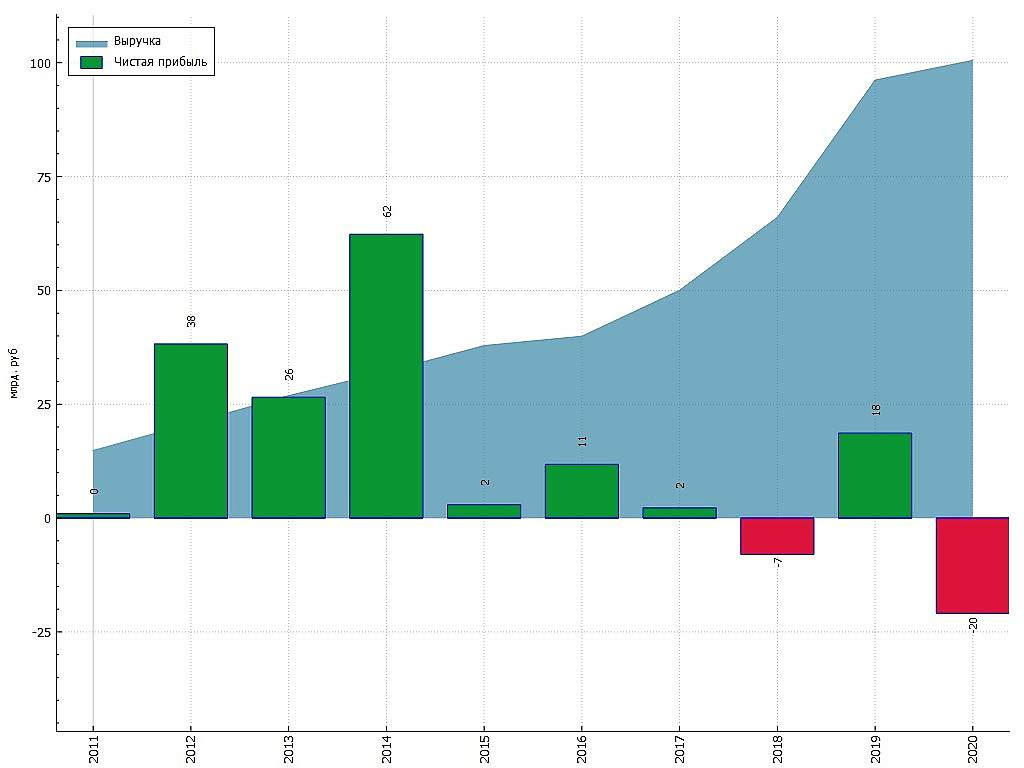

Коротко о финансовых результатах (напомню, что капитализация компания на 23.04.21 — 390 млрд рублей).

Выручка растёт, совместные предприятия со сбером пока приносят одни совместные убытки.

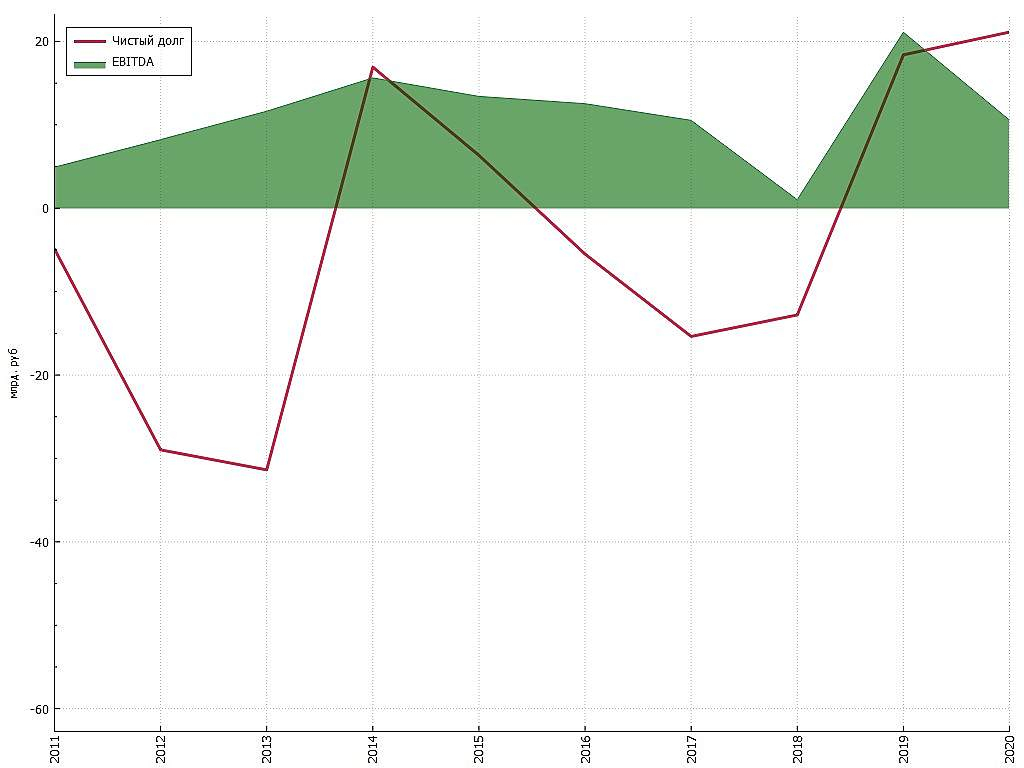

Долг для капитализации мал, но он есть.

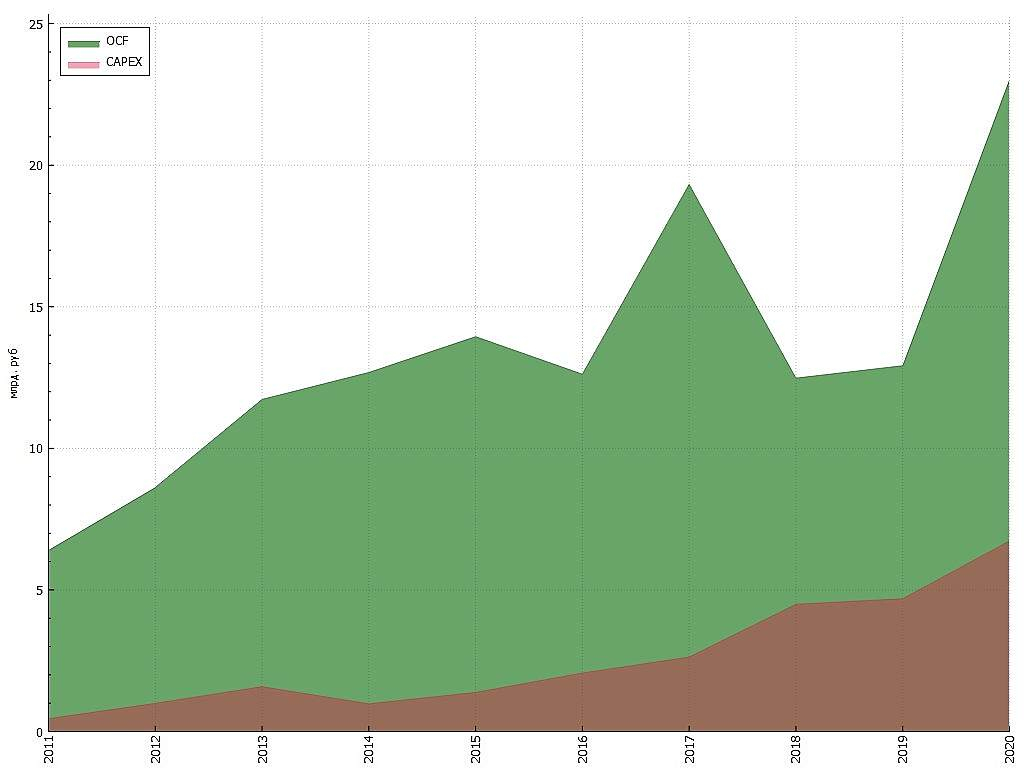

FCF основного бизнеса достойный, все деньги утекают на новые проекты в виде такси, доставки, онлайн школ, e-grocery.

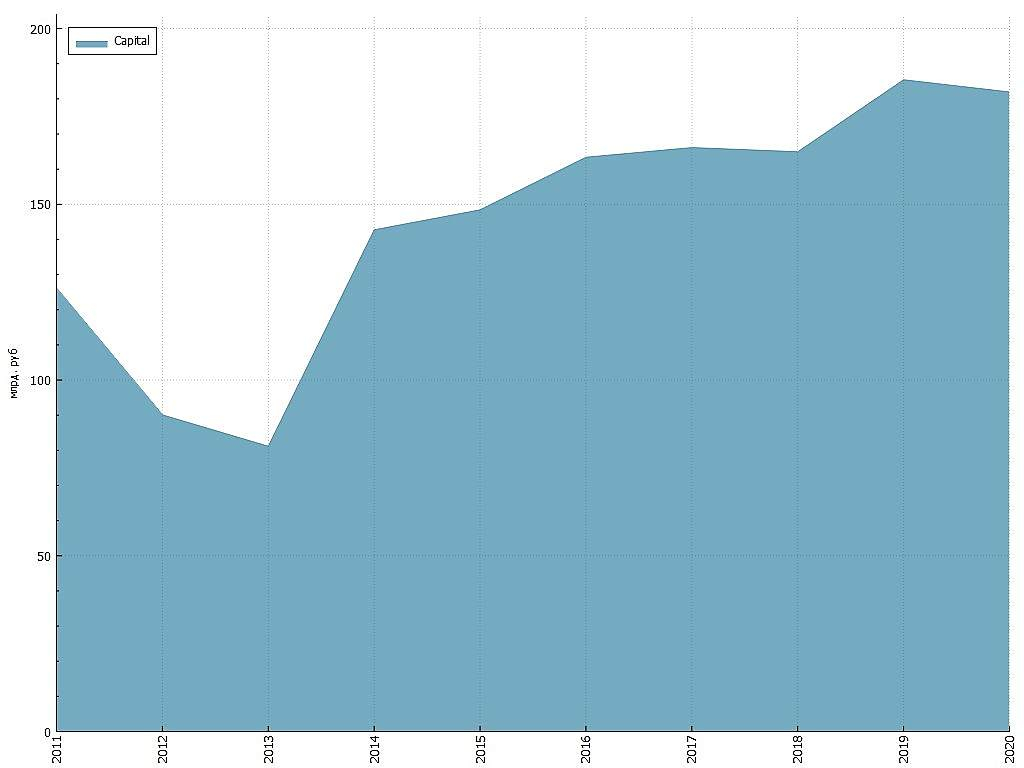

Текущий капитал 170 млрд. Если покупать исходя из принципов разумного инвестора — на бирже продают рубль по 2.2 рубля.

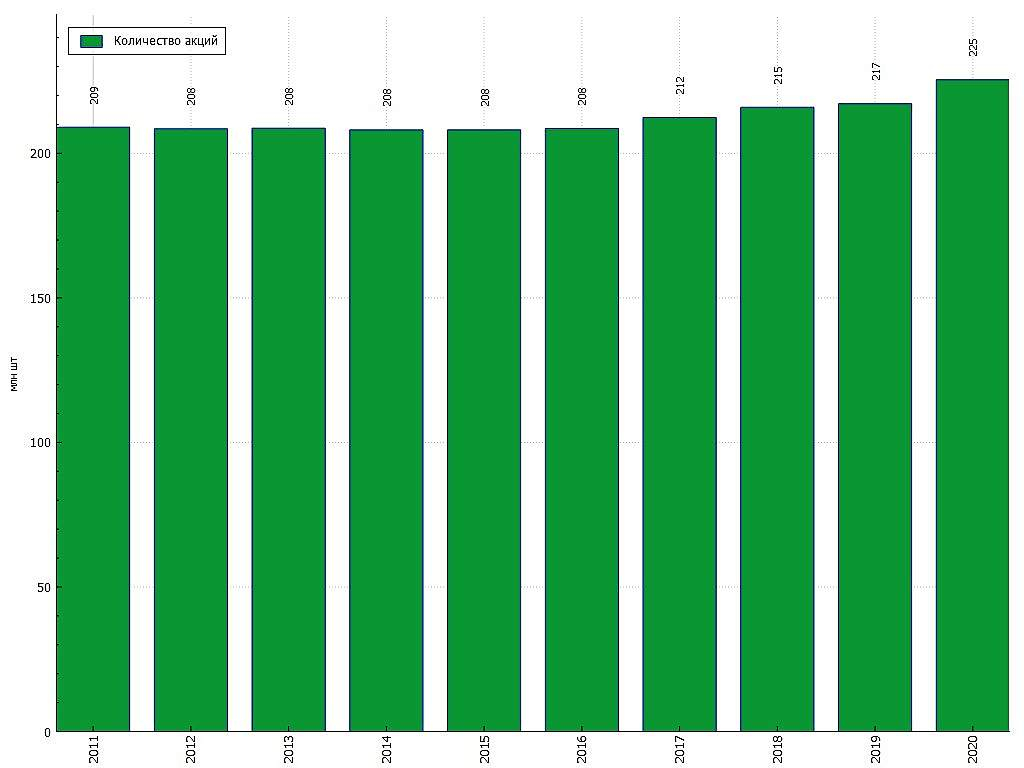

Не брезгуют размытием акционеров (тем более пока акционеры берут) — так же есть конвертируемый займ на 20 млн акций.

Итого:

1. Компания не выглядит дешёвой и супер перспективной. Любители теханализа смотрят не тот график при поиске поддержки, канала и чего-то там ещё.

2. Компания недешева с точки зрения фундаментального анализа, мультипликаторы высокие — даже по текущим в капитализацию компании заложены завышенные ожидания успеха, на мой взгляд.

3. Из плохого — непонятно каким образом будет происходить развод со сбером, на мой взгляд он неминуем. У каждого есть своя платная подписка (сервисы общие), свой платёжный бизнес (vk pay). По опыту развода с Яндексом, учитывая государственность сбера — понятно кто в этом может быть слабым звеном.

4. Соц сети затухают, особенно вк и прочие. Все постепенно переходят в телеграм, инстаграм, тиктоки и прочие пульсы, как и завещал Павел Дуров. Браузер амиго тут не спасёт — миграция неизбежна.

Из хорошего:

1. IPO игрового подразделения my.games. Оценка у разработчиков мобильных игр сейчас отличная — см. Tencent, playrix с лысым дворецким (крутые братья Бухманы) оценён в 6 млрд $ форбсом.

2. У мейла 15% акций aliexpress Russia (e-commerce номер 2 в России после wildberries). Если представить стейк по оценке озона — почти 100 млрд рублей. Рано или поздно выйдут на IPO.

3. Не понимаю как, но в акционерах компаний есть alibaba и Tencent. Возможно они могут как то помочь бизнесу мейла раскачаться, используя свой передовой опыт.

P. S. А что Яндекс? А у яндекса есть поиск и в свое время было 4 место в MSCI.

Начнём с типичного графика, который видит каждый:

Какой график MAIL вижу я:

Кто не знает, mail торгуется в Лондоне с 2010 года. Поэтому когда рисуют уровни поддержки, сопротивления, плиты и прочую мутотень с тезисами «ниже не упадёт» — надо смотреть первоисточник. В Лондоне mail год назад падал до 11 долларов за акцию.

Коротко о финансовых результатах (напомню, что капитализация компания на 23.04.21 — 390 млрд рублей).

Выручка растёт, совместные предприятия со сбером пока приносят одни совместные убытки.

Долг для капитализации мал, но он есть.

FCF основного бизнеса достойный, все деньги утекают на новые проекты в виде такси, доставки, онлайн школ, e-grocery.

Текущий капитал 170 млрд. Если покупать исходя из принципов разумного инвестора — на бирже продают рубль по 2.2 рубля.

Не брезгуют размытием акционеров (тем более пока акционеры берут) — так же есть конвертируемый займ на 20 млн акций.

Итого:

1. Компания не выглядит дешёвой и супер перспективной. Любители теханализа смотрят не тот график при поиске поддержки, канала и чего-то там ещё.

2. Компания недешева с точки зрения фундаментального анализа, мультипликаторы высокие — даже по текущим в капитализацию компании заложены завышенные ожидания успеха, на мой взгляд.

3. Из плохого — непонятно каким образом будет происходить развод со сбером, на мой взгляд он неминуем. У каждого есть своя платная подписка (сервисы общие), свой платёжный бизнес (vk pay). По опыту развода с Яндексом, учитывая государственность сбера — понятно кто в этом может быть слабым звеном.

4. Соц сети затухают, особенно вк и прочие. Все постепенно переходят в телеграм, инстаграм, тиктоки и прочие пульсы, как и завещал Павел Дуров. Браузер амиго тут не спасёт — миграция неизбежна.

Из хорошего:

1. IPO игрового подразделения my.games. Оценка у разработчиков мобильных игр сейчас отличная — см. Tencent, playrix с лысым дворецким (крутые братья Бухманы) оценён в 6 млрд $ форбсом.

2. У мейла 15% акций aliexpress Russia (e-commerce номер 2 в России после wildberries). Если представить стейк по оценке озона — почти 100 млрд рублей. Рано или поздно выйдут на IPO.

3. Не понимаю как, но в акционерах компаний есть alibaba и Tencent. Возможно они могут как то помочь бизнесу мейла раскачаться, используя свой передовой опыт.

P. S. А что Яндекс? А у яндекса есть поиск и в свое время было 4 место в MSCI.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба