1 мая 2021 T-Investments Городилов Михаил

Muenchener Rueckversicherungs (ETR: MUV2) — немецкая перестраховочная компания. Коронакризис привел к росту страховых выплат, хотя выручка выросла благодаря росту размера страховых взносов. Но встает вопрос: что компания будет делать дальше со своими щедрыми дивидендами?

На чем зарабатывают

MUV2 занимается чудовищно скучным, но от этого не менее важным делом — это перестраховочное предприятие. Собственно, название компании по-немецки означает «Мюнхенское перестраховочное общество». Технически перестраховщик — это страховщик, который страхует другого страховщика. Но по сути это тот же страховочный бизнес.

Отчет компании полон ужасно тоскливых подробностей о специфике работы страхового бизнеса, которые вообще ничего не добавляют к картине бизнеса компании. 68% страховых взносов получает перестраховочное отделение MUV2, а 32% — страховая группа Ergo Group, принадлежащая MUV2.

Разбитие выручки — страховых взносов — MUV2 по типам страховых платежей: примерно 40% — это страхование жизни и здоровья, остальное связано с имуществом.

Германия для MUV2 — не единственный рынок: компания работает по всему миру.

Процент выручки компании по видам страховых взносов

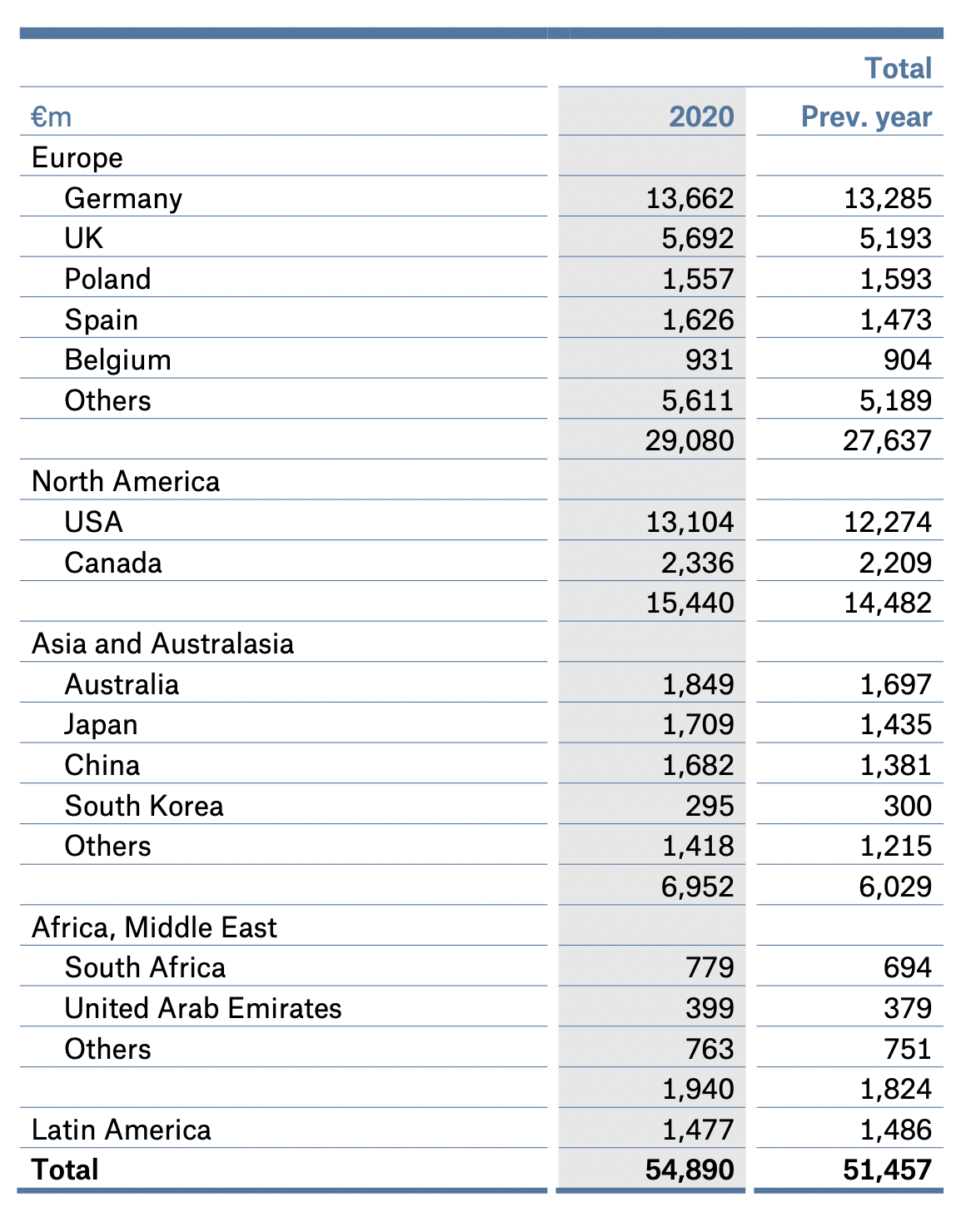

Страховые взносы по странам и регионам в миллионах евро. Источник: годовой отчет компании, стр. 147 (149)

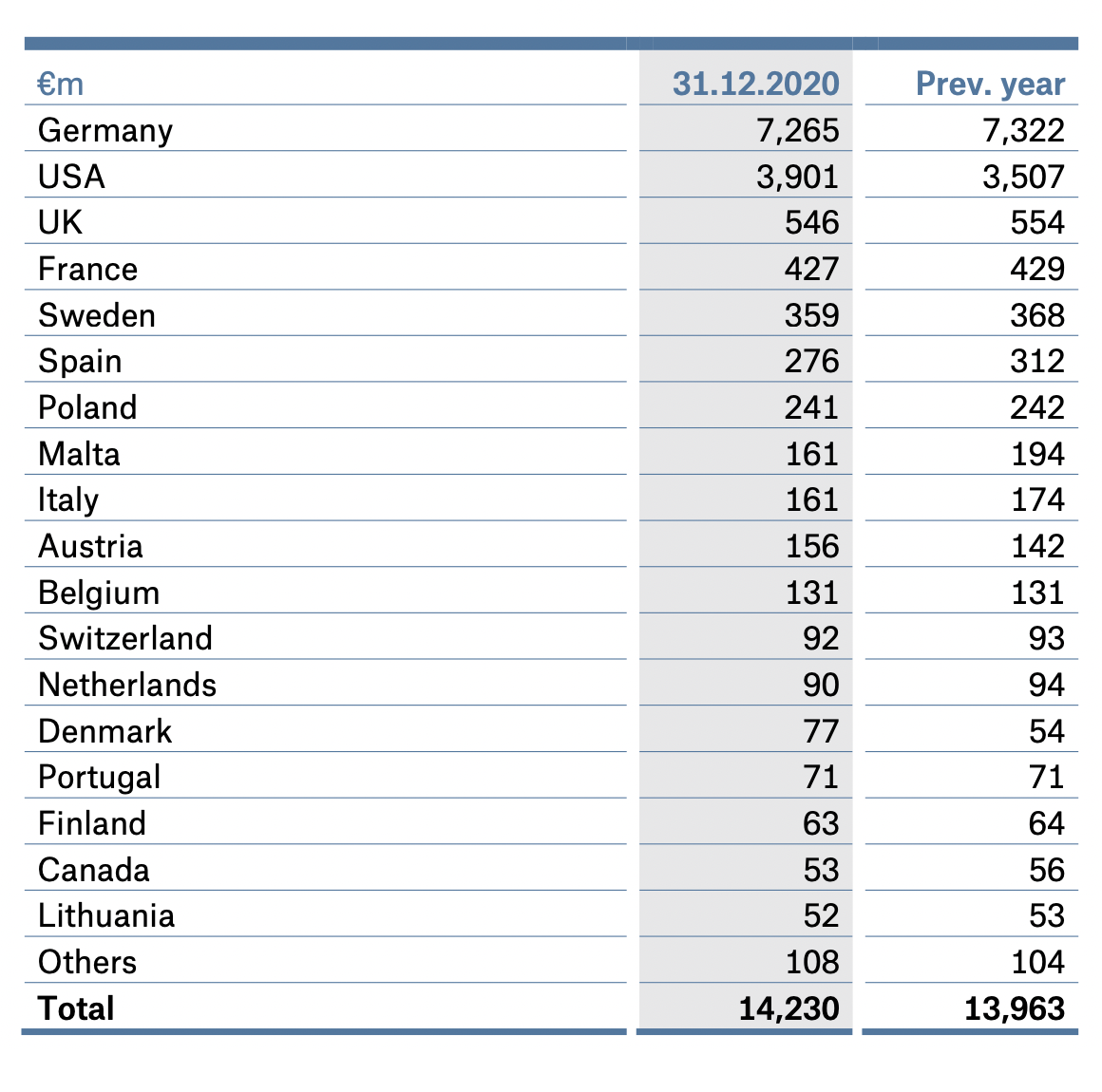

Долгосрочные активы компании в разных странах в миллионах евро. Источник: годовой отчет компании, стр. 147 (149)

Годовой отчет о доходах, млрд евро

Квартальный отчет, млрд евро

Уныние и дребеденды

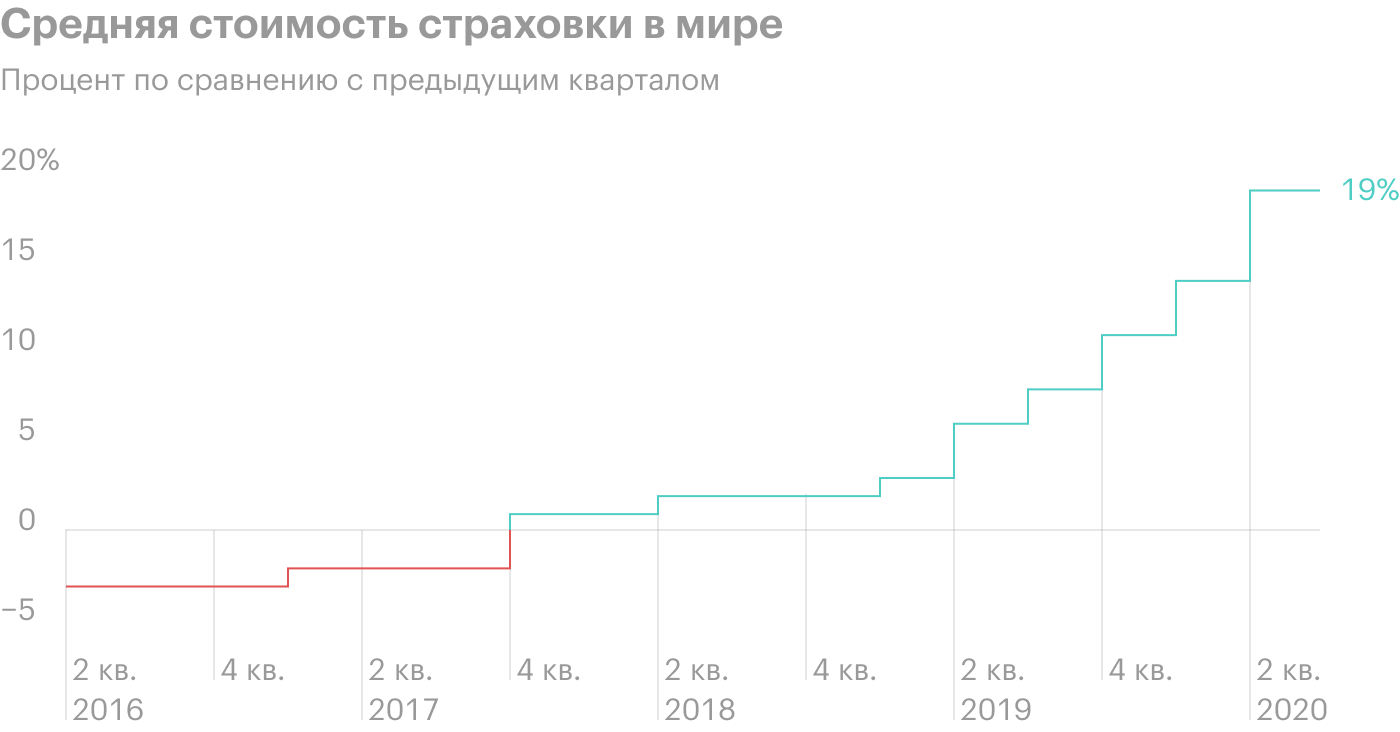

Из-за коронавируса компания не смогла достигнуть в 2020 своих изначальных ожиданий по прибыли в районе 2,8 млрд долларов: она оказалась в два с лишним раза ниже, чем в 2019.

Коронакризисный год был богат на неприятности, и компании пришлось раскошелиться на страховые выплаты — хотя в убытки она не скатилась. Учитывая, что для Германии характерен низкий уровень участия населения в фондовом рынке, акционеры MUV2 могут скромно надеяться на рост котировок в среднесрочной перспективе. Ведь MUV2 в Германии — это примерно как «Росгосстрах» в России — очень узнаваемый бренд. Тем более компания стоит относительно недорого: P / E у нее 30 и вполне может подрасти еще за счет повышенного внимания со стороны новичков, которые ищут на бирже «хорошие, зарекомендовавшие себя компании».

MUV2 платит 9,8 € дивидендов на акцию в год, что с текущей стоимостью акций дает 3,78% годовых. По идее, это должно привлечь в акции множество инвесторов, ищущих «доходности выше, чем по депозиту». Но не все так просто.

Сейчас компания платит дивиденды из своего кармана: выплаты в 2020 году составили 1,373 млрд евро при годовой прибыли 1,209 млрд евро. В принципе, в распоряжении компании довольно много денег: только на счетах есть 5,615 млрд евро, — и их будет достаточно, чтобы платить дивиденды и дальше. Но выплаты могут порезать, если ситуация с прибылью не исправится. И я бы не стал ожидать, что компания будет занимать кучу денег, чтобы кормить любителей выплат, — дивиденды будут «резать к чертовой матери, не дожидаясь перитонита».

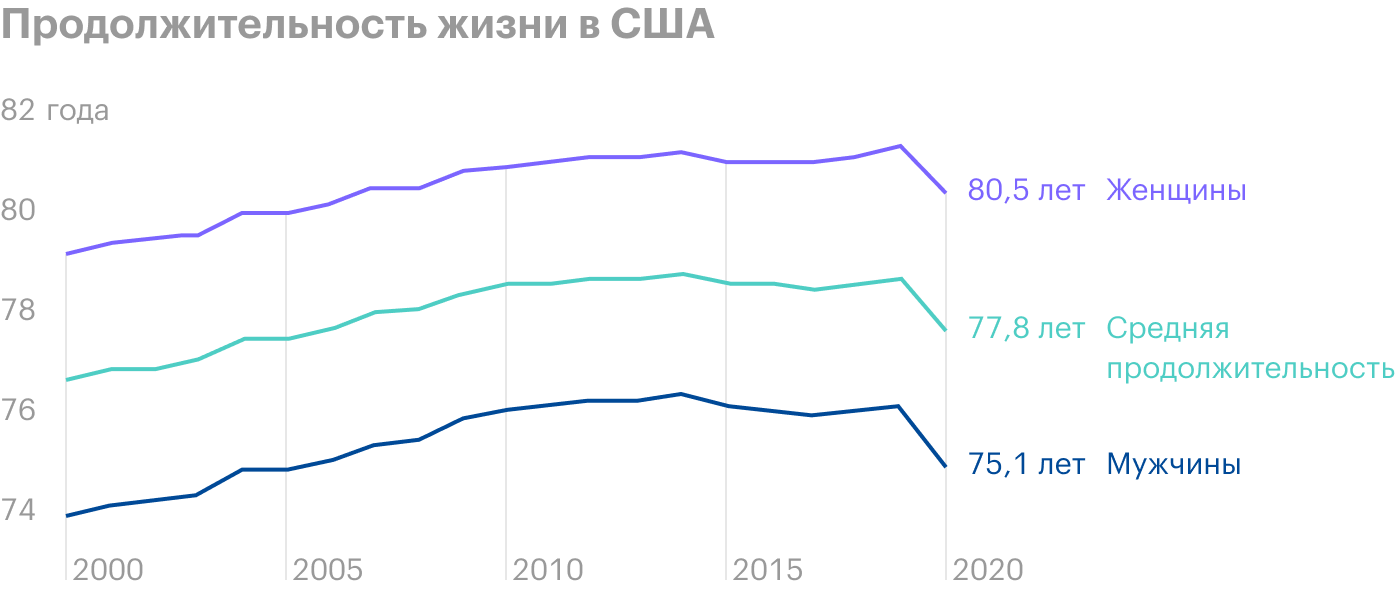

Новый скачок смертности и инцидентов с коронавирусом вполне возможен и в этом году, так что я бы не стал успокаивать себя тем, что «2020 был исключительным случаем, а дальше все будет нормально». В той же Америке, которая выступает важным рынком для MUV2, средняя продолжительность жизни упала для всех категорий населения — в связи с этим в среднесрочной перспективе у компании возможен новый вал страховых случаев.

Понятно, что MUV2 будет оспаривать многие из них: наверняка многие страховые планы были составлены до пандемии или вообще до того, как коронавирус появился. Есть высокая вероятность, что компания будет оспаривать многие смерти как «коронавирусные», и на этом основании отказывать в выплатах. Но как только количество таких дел превысит критическую отметку, а их будет очень много, возможно, суды начнут более благосклонно смотреть на людей, требующих страховых выплат. То же самое относится и к нарушениям в бизнесе, связанным с коронакризисом.

Стоимость акций за год выросла на 37% притом, что компания стала зарабатывать в два раза меньше, — это создает риски коррекции. Нет никаких гарантий, что в 2021 году у компании не случится нового вала страховых случаев.

Коронакризис создал для компании не только риски, но и возможности. Молодежь в США стала активнее тратиться на страхование жизни. И даже более того: пандемия стала для многих страховых хорошим поводом увеличить размер страховых взносов, что, кстати, заметно по росту выручки MUV2. И риски смертности обладателей страхового плана из-за коронавируса на самом деле не очень велики: как бы ужасно это ни звучало, от коронавируса умирают в основном те, у кого страховки жизни нет. Так что, может быть, я преувеличиваю опасность для MUV2.

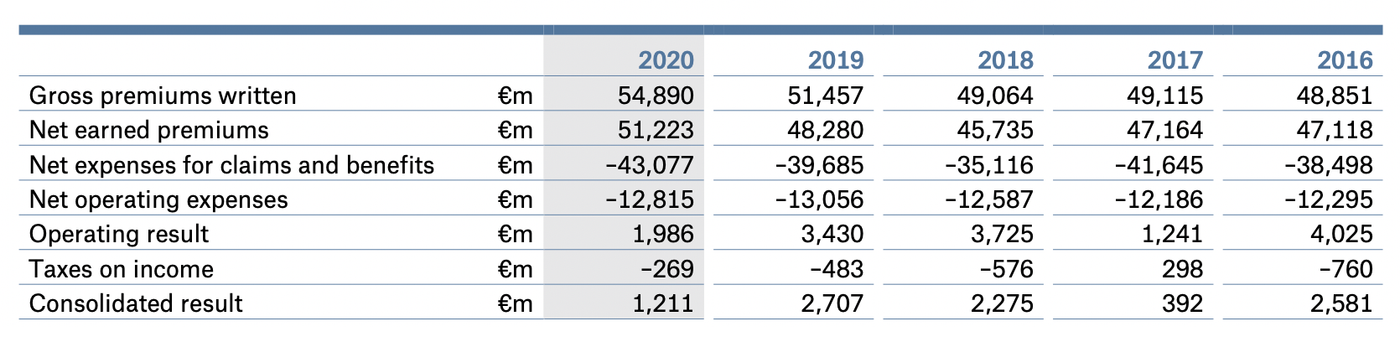

Показатели компании по годам в миллионах евро. Источник: годовой отчет компании, стр. 0 (2)

Прибыль на акцию в евро

Резюме

Риски инвестирования в MUV2, на мой взгляд, значительно превышают возможные плюсы. Вероятность сокращения дивидендных выплат очень велика, а вот возможности компании по росту прибыли весьма ограниченны и зависят от массы факторов. Все они находятся вне зоны контроля компании. Важнее всего для нее ответ на вопрос, случится ли неудачный год, который приведет к росту страховых случаев, или нет. Поэтому я бы не стал инвестировать в эти акции.

На чем зарабатывают

MUV2 занимается чудовищно скучным, но от этого не менее важным делом — это перестраховочное предприятие. Собственно, название компании по-немецки означает «Мюнхенское перестраховочное общество». Технически перестраховщик — это страховщик, который страхует другого страховщика. Но по сути это тот же страховочный бизнес.

Отчет компании полон ужасно тоскливых подробностей о специфике работы страхового бизнеса, которые вообще ничего не добавляют к картине бизнеса компании. 68% страховых взносов получает перестраховочное отделение MUV2, а 32% — страховая группа Ergo Group, принадлежащая MUV2.

Разбитие выручки — страховых взносов — MUV2 по типам страховых платежей: примерно 40% — это страхование жизни и здоровья, остальное связано с имуществом.

Германия для MUV2 — не единственный рынок: компания работает по всему миру.

Процент выручки компании по видам страховых взносов

Страховые взносы по странам и регионам в миллионах евро. Источник: годовой отчет компании, стр. 147 (149)

Долгосрочные активы компании в разных странах в миллионах евро. Источник: годовой отчет компании, стр. 147 (149)

Годовой отчет о доходах, млрд евро

Квартальный отчет, млрд евро

Уныние и дребеденды

Из-за коронавируса компания не смогла достигнуть в 2020 своих изначальных ожиданий по прибыли в районе 2,8 млрд долларов: она оказалась в два с лишним раза ниже, чем в 2019.

Коронакризисный год был богат на неприятности, и компании пришлось раскошелиться на страховые выплаты — хотя в убытки она не скатилась. Учитывая, что для Германии характерен низкий уровень участия населения в фондовом рынке, акционеры MUV2 могут скромно надеяться на рост котировок в среднесрочной перспективе. Ведь MUV2 в Германии — это примерно как «Росгосстрах» в России — очень узнаваемый бренд. Тем более компания стоит относительно недорого: P / E у нее 30 и вполне может подрасти еще за счет повышенного внимания со стороны новичков, которые ищут на бирже «хорошие, зарекомендовавшие себя компании».

MUV2 платит 9,8 € дивидендов на акцию в год, что с текущей стоимостью акций дает 3,78% годовых. По идее, это должно привлечь в акции множество инвесторов, ищущих «доходности выше, чем по депозиту». Но не все так просто.

Сейчас компания платит дивиденды из своего кармана: выплаты в 2020 году составили 1,373 млрд евро при годовой прибыли 1,209 млрд евро. В принципе, в распоряжении компании довольно много денег: только на счетах есть 5,615 млрд евро, — и их будет достаточно, чтобы платить дивиденды и дальше. Но выплаты могут порезать, если ситуация с прибылью не исправится. И я бы не стал ожидать, что компания будет занимать кучу денег, чтобы кормить любителей выплат, — дивиденды будут «резать к чертовой матери, не дожидаясь перитонита».

Новый скачок смертности и инцидентов с коронавирусом вполне возможен и в этом году, так что я бы не стал успокаивать себя тем, что «2020 был исключительным случаем, а дальше все будет нормально». В той же Америке, которая выступает важным рынком для MUV2, средняя продолжительность жизни упала для всех категорий населения — в связи с этим в среднесрочной перспективе у компании возможен новый вал страховых случаев.

Понятно, что MUV2 будет оспаривать многие из них: наверняка многие страховые планы были составлены до пандемии или вообще до того, как коронавирус появился. Есть высокая вероятность, что компания будет оспаривать многие смерти как «коронавирусные», и на этом основании отказывать в выплатах. Но как только количество таких дел превысит критическую отметку, а их будет очень много, возможно, суды начнут более благосклонно смотреть на людей, требующих страховых выплат. То же самое относится и к нарушениям в бизнесе, связанным с коронакризисом.

Стоимость акций за год выросла на 37% притом, что компания стала зарабатывать в два раза меньше, — это создает риски коррекции. Нет никаких гарантий, что в 2021 году у компании не случится нового вала страховых случаев.

Коронакризис создал для компании не только риски, но и возможности. Молодежь в США стала активнее тратиться на страхование жизни. И даже более того: пандемия стала для многих страховых хорошим поводом увеличить размер страховых взносов, что, кстати, заметно по росту выручки MUV2. И риски смертности обладателей страхового плана из-за коронавируса на самом деле не очень велики: как бы ужасно это ни звучало, от коронавируса умирают в основном те, у кого страховки жизни нет. Так что, может быть, я преувеличиваю опасность для MUV2.

Показатели компании по годам в миллионах евро. Источник: годовой отчет компании, стр. 0 (2)

Прибыль на акцию в евро

Резюме

Риски инвестирования в MUV2, на мой взгляд, значительно превышают возможные плюсы. Вероятность сокращения дивидендных выплат очень велика, а вот возможности компании по росту прибыли весьма ограниченны и зависят от массы факторов. Все они находятся вне зоны контроля компании. Важнее всего для нее ответ на вопрос, случится ли неудачный год, который приведет к росту страховых случаев, или нет. Поэтому я бы не стал инвестировать в эти акции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба