4 мая 2021 Велес Капитал | X5 Retail Group

По итогам 2020 г. группа X5 вновь немного увеличила отрыв от ближайшего конкурента. Холдинг остается несменным лидером в розничной торговле продуктами питания и продолжающийся тренд на консолидацию и расширение современной розницы, по нашему мнению, будет и дальше позитивно сказываться на финансовых результатах компании.

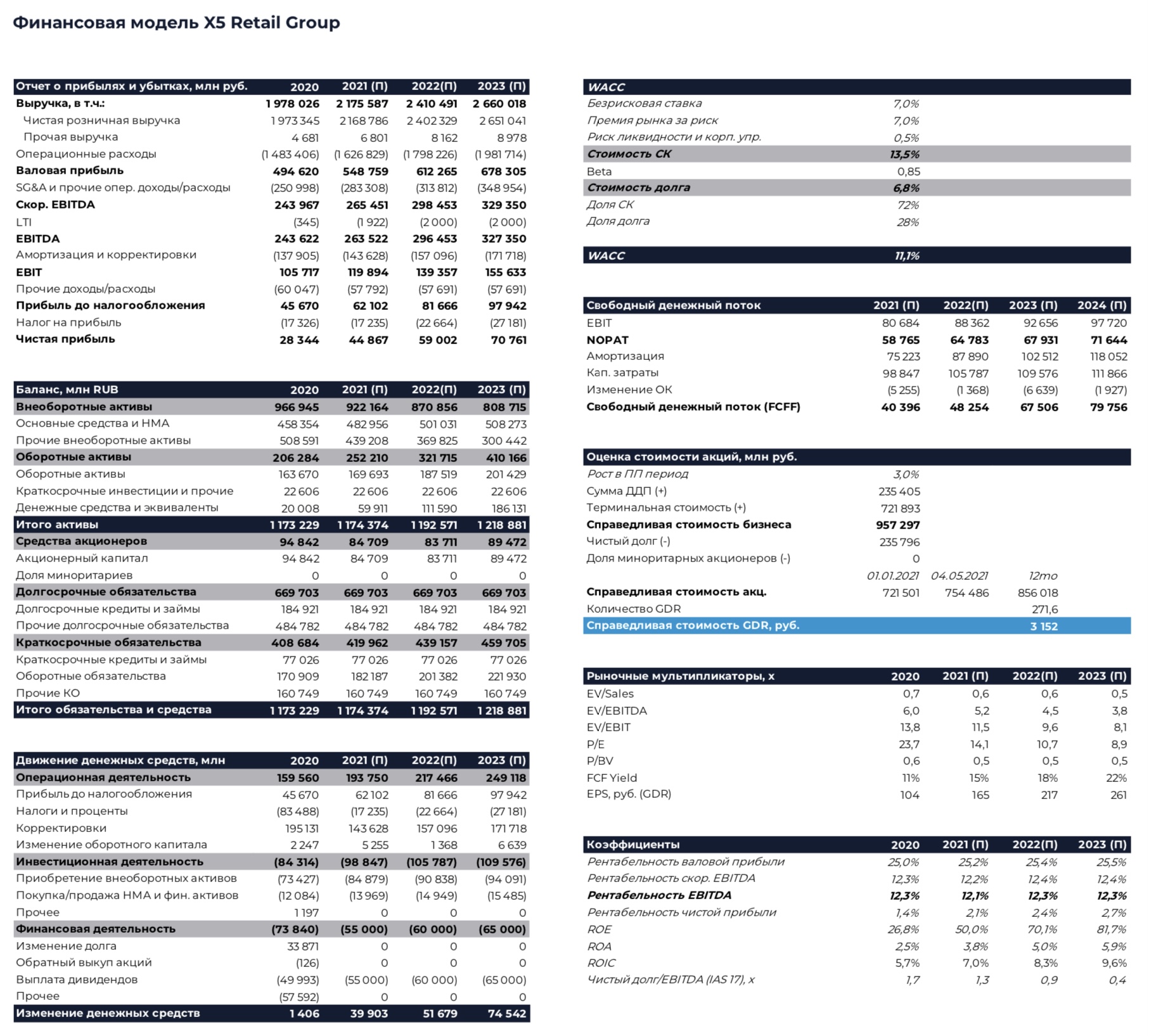

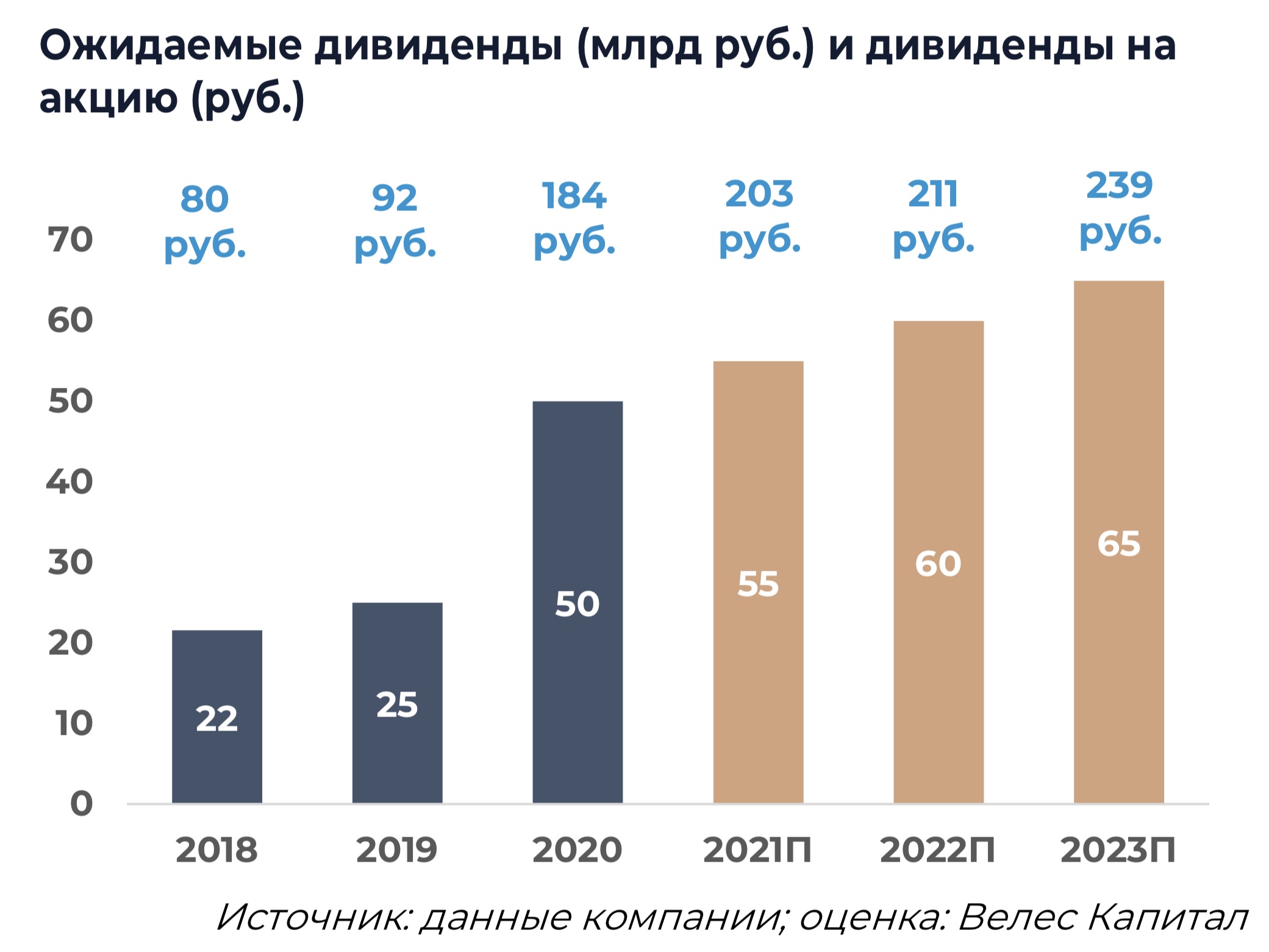

Менеджмент ставит перед собой амбициозную цель по увеличению контролируемой доли рынка примерно до 15% к концу 2023 г. Для этого X5 будет наращивать оборот более чем на 10% каждый год в течение следующих трех лет, но при этом поддержит рентабельность EBITDA выше 7%. Также должно помочь развитие онлайн-сегмента, в котором группе удалось занять одну из лидирующих позиций. На наш взгляд, рынок сейчас в значительной степени не учитывает потенциал этого направления. Дивиденды за 2020 г. составили 50 млрд руб., что на 75% выше показателя предшествующего года и, скорее всего, X5 продолжит постепенно увеличивать выплаты каждый год при росте бизнеса. Мы по-прежнему рекомендуем «Покупать» бумаги компании с целевой ценой 3 152 руб. за GDR.

Стратегия роста

Макро: Мы не ожидаем, что сегмент HoReCa сможет полностью восстановиться в этом году, и также пока маловероятно полное открытие границ. Это создает благоприятные условия для отечественных продуктовых ритейлеров, несмотря на эффект базы.

Открытия: В текущем году компания планирует открыть около 1,5 тыс. магазинов (gross). Мы закладываем, что они распределятся на 1,4 тыс. новых магазинов Пятерочка и 110 магазинов Перекресток, включая 16 торговых точек от сети Карусель. По итогам трансформации общее число гипермаркетов может сократиться до 37. Также группа расширит пилот дискаунтеров Чижик и откроет еще 45 магазинов в данном формате, а их общее количество увеличится до 50. Согласно нашим прогнозам, закрыто будет порядка 264 торговых точек в двух основных форматах и еще три гипермаркета. В последующие годы мы не ожидаем ускорения открытий в основных форматах, но фактором риска является масштабирование дискаунтеров. Итоги пилотного проекта менеджмент холдинга подведет в конце этого года, и тогда компания сможет предоставить больше информации о будущем этого формата. Мы сейчас оцениваем вероятность успеха пилота как высокую. Решение по поводу дальнейшей судьбы гипермаркетов должно быть принято в течение ближайшего года. По итогам трансформации они могут быть закрыты, проданы или перепрофилированы.

Эффективность открытий у X5 остается на высоком уровне. В 2020 г. доля магазинов в EBITDA Clinic колебалась в диапазоне 3-6%, а ROI для новых магазинов составлял более 30%.

Продажи: В X5 Retail Group отмечают, что LFL-продажи в магазинах Пятерочка нового формата растут более чем на 10%. Уже по итогам это года может быть обновлено около 30% от всех торговых точек, а весь процесс займет 5- 6 лет. Дополнительным фактором роста продаж является быстрое масштабирование онлайн-проектов группы. После прохождения периода низкой базы в марте этого года, когда продажи выросли только на 2,9% г/г, рост в апреле ускорился до 6,8% г/г, а в последнюю неделю месяца составил около 15% г/г. Мы пока не видим существенных рисков для прогноза группы по росту в этом году не менее 10%.

Онлайн: Группа ожидает, что в 2023 г. доля онлайн-сегмента в продажах составит не менее 5%, а контролируемая доля рынка в России увеличится более чем до 20%. Согласно нашим расчетам, это означает, что выручка 2023 г. будет на уровне 133 млрд руб., а в текущем году продажи могут вырасти на 140% г/г, до 48 млрд руб. Вклад онлайн- подразделения в рост выручки группы может составить около 1,5 п.п. В целом рынок e-grocery по итогам 2023 г. способен увеличиться до 605 млрд руб. против 155 млрд руб. в прошлом году. Дополнительный толчок развитию e-grocery в России может придать разрешение на продажу алкоголя в интернете.

Денежный поток и дивиденды: На наш взгляд, доходность свободного денежного потока X5 продолжит постепенно увеличиваться в период 2021- 2025 гг. благодаря росту бизнеса и стабильной рентабельности. Это в свою очередь позволит компании выполнить свое обещание по увеличению абсолютной суммы дивидендных выплат. В текущем году мы ожидаем дивиденды на уровне 55 млрд руб., что составляет около 203 руб. на акцию и обеспечивает доходность к текущей цене 8,7%. В дальнейшем дивиденды могут увеличиваться на 5 млрд руб. каждый год вплоть до 75 млрд руб. в 2025 г. С прошлого года X5 выплачивает дивиденды два раза в год, вместо одного, что, на наш взгляд, является позитивным фактором для инвестиционного профиля компании. Препятствием может быть нехватка нераспределенной прибыли, так как дивидендные выплаты группы пока значительно превышают годовую чистую прибыль. Согласно нашим оценкам, чистая прибыль будет полностью покрывать дивидендные выплаты начиная с 2023 г. С учетом сильного денежного потока, по нашим расчетам, X5 удастся поддерживать долговую нагрузку ниже 2х ND/EBITDA (IAS 17), а по словам менеджмента, комфортный уровень долга составляет 1,8х.

Менеджмент ставит перед собой амбициозную цель по увеличению контролируемой доли рынка примерно до 15% к концу 2023 г. Для этого X5 будет наращивать оборот более чем на 10% каждый год в течение следующих трех лет, но при этом поддержит рентабельность EBITDA выше 7%. Также должно помочь развитие онлайн-сегмента, в котором группе удалось занять одну из лидирующих позиций. На наш взгляд, рынок сейчас в значительной степени не учитывает потенциал этого направления. Дивиденды за 2020 г. составили 50 млрд руб., что на 75% выше показателя предшествующего года и, скорее всего, X5 продолжит постепенно увеличивать выплаты каждый год при росте бизнеса. Мы по-прежнему рекомендуем «Покупать» бумаги компании с целевой ценой 3 152 руб. за GDR.

Стратегия роста

Макро: Мы не ожидаем, что сегмент HoReCa сможет полностью восстановиться в этом году, и также пока маловероятно полное открытие границ. Это создает благоприятные условия для отечественных продуктовых ритейлеров, несмотря на эффект базы.

Открытия: В текущем году компания планирует открыть около 1,5 тыс. магазинов (gross). Мы закладываем, что они распределятся на 1,4 тыс. новых магазинов Пятерочка и 110 магазинов Перекресток, включая 16 торговых точек от сети Карусель. По итогам трансформации общее число гипермаркетов может сократиться до 37. Также группа расширит пилот дискаунтеров Чижик и откроет еще 45 магазинов в данном формате, а их общее количество увеличится до 50. Согласно нашим прогнозам, закрыто будет порядка 264 торговых точек в двух основных форматах и еще три гипермаркета. В последующие годы мы не ожидаем ускорения открытий в основных форматах, но фактором риска является масштабирование дискаунтеров. Итоги пилотного проекта менеджмент холдинга подведет в конце этого года, и тогда компания сможет предоставить больше информации о будущем этого формата. Мы сейчас оцениваем вероятность успеха пилота как высокую. Решение по поводу дальнейшей судьбы гипермаркетов должно быть принято в течение ближайшего года. По итогам трансформации они могут быть закрыты, проданы или перепрофилированы.

Эффективность открытий у X5 остается на высоком уровне. В 2020 г. доля магазинов в EBITDA Clinic колебалась в диапазоне 3-6%, а ROI для новых магазинов составлял более 30%.

Продажи: В X5 Retail Group отмечают, что LFL-продажи в магазинах Пятерочка нового формата растут более чем на 10%. Уже по итогам это года может быть обновлено около 30% от всех торговых точек, а весь процесс займет 5- 6 лет. Дополнительным фактором роста продаж является быстрое масштабирование онлайн-проектов группы. После прохождения периода низкой базы в марте этого года, когда продажи выросли только на 2,9% г/г, рост в апреле ускорился до 6,8% г/г, а в последнюю неделю месяца составил около 15% г/г. Мы пока не видим существенных рисков для прогноза группы по росту в этом году не менее 10%.

Онлайн: Группа ожидает, что в 2023 г. доля онлайн-сегмента в продажах составит не менее 5%, а контролируемая доля рынка в России увеличится более чем до 20%. Согласно нашим расчетам, это означает, что выручка 2023 г. будет на уровне 133 млрд руб., а в текущем году продажи могут вырасти на 140% г/г, до 48 млрд руб. Вклад онлайн- подразделения в рост выручки группы может составить около 1,5 п.п. В целом рынок e-grocery по итогам 2023 г. способен увеличиться до 605 млрд руб. против 155 млрд руб. в прошлом году. Дополнительный толчок развитию e-grocery в России может придать разрешение на продажу алкоголя в интернете.

Денежный поток и дивиденды: На наш взгляд, доходность свободного денежного потока X5 продолжит постепенно увеличиваться в период 2021- 2025 гг. благодаря росту бизнеса и стабильной рентабельности. Это в свою очередь позволит компании выполнить свое обещание по увеличению абсолютной суммы дивидендных выплат. В текущем году мы ожидаем дивиденды на уровне 55 млрд руб., что составляет около 203 руб. на акцию и обеспечивает доходность к текущей цене 8,7%. В дальнейшем дивиденды могут увеличиваться на 5 млрд руб. каждый год вплоть до 75 млрд руб. в 2025 г. С прошлого года X5 выплачивает дивиденды два раза в год, вместо одного, что, на наш взгляд, является позитивным фактором для инвестиционного профиля компании. Препятствием может быть нехватка нераспределенной прибыли, так как дивидендные выплаты группы пока значительно превышают годовую чистую прибыль. Согласно нашим оценкам, чистая прибыль будет полностью покрывать дивидендные выплаты начиная с 2023 г. С учетом сильного денежного потока, по нашим расчетам, X5 удастся поддерживать долговую нагрузку ниже 2х ND/EBITDA (IAS 17), а по словам менеджмента, комфортный уровень долга составляет 1,8х.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба