Протокол ФРС

Протокол ФРС удивил наличием ястребиных ноток, было указано, что «ряд членов ФРС предположили, что если экономика продолжит быстро приближаться к целям мандата, то может быть уместным начать дискуссию по плану корректировки темпов покупок активов на предстоящих заседаниях».

Удивило не только включение в протокол данного мнения, ибо Пауэлл в ходе пресс-конференции уверял, что члены ФРС и не помышляют пока об уменьшении размера программы QE, но и слово «продолжит», которое означает, что прогресс в направлении целей мандата был более существенным, нежели ожидали члены ФРС.

Члены ФРС сделали акцент на временном росте инфляции, подчеркнув преходящий характер её роста выносом обсуждения в выводы, что крайне нехарактерно для структуры протокола.

Также члены ФРС обсудили возможность повышения ставок обратного репо и избыточных резервов, отметив, что были ожидания такого повышения на апрельском заседании ФРС, но основная часть респондентов ожидала такого шага на июньском заседании.

ФРС активно обсуждает возможность постоянного репо, т.к. это позволит быстрее реагировать на стрессовые ситуации на рынках.

Если отбросить теорию заговора с изменением протокола после заседания, то очевидно, что только один отчет в период с мартовского заседания мог привести к обеспокоенности «ряда» членов ФРС о том, что рост экономики происходит темпами быстрее ожиданий, а именно отчет по рынку труда за март, который до ревизии вышел с количеством рабочих мест ближе к 1 миллиону.

Это подтверждается риторикой многих членов ФРС, Буллард в среду отметил, что ожидания по росту количества рабочих мест на 1 млн ежемесячно «чрезмерны», более реалистичен рост на 500К ежемесячно.

Вице-президент ФРС Кларида чуть ранее выстраивал теорию о необходимости сохранения текущей политики на основании того, что рост рабочих мест на 500К ежемесячно вернет рынок труда к максимальной занятости только к осени 2022 года, а Брайнард, которой слухи пророчат пост главы ФРС, поставила во главу угла слабый апрельский нонфарм в качестве доказательства необходимости продолжать мягкую политику до фактического прогресса.

Взгляд на протокол через призму страхов членов ФРС приводит к выводу, что ежемесячный рост рынка труда на 1 миллион рабочих мест и более заставит ФРС активировать дискуссию о начале сворачивания программы QE ранее ожидаемого срока на текущий момент, а темпы уменьшения размера покупок активов могут быть более быстрыми.

В день публикации протокола ФРС риторика двух выступающих члена, Булларда и Бостика, изменилась, в ней появились ястребиные нотки с заявлениями о том, что при необходимости ФРС может изменить свою политику.

Буллард заявил, что ФРС осознает возможность выхода инфляции из-под контроля и при росте инфляционных ожиданий ФРС придется действовать.

Бостик признался, что видит риски, но хочет понаблюдать за данными в течение лета, ибо ожидает сильную волатильность данных.

Протокол ФРС в очередной раз доказал расхождение риторики Пауэлла с реальными обсуждениями членов ФРС, Джей солгал в ходе апрельской пресс-конференции дважды на тему отсутствия обсуждения о сворачивании программы QE и отсутствия необходимости изменения ставок обратного репо и избыточных резервов.

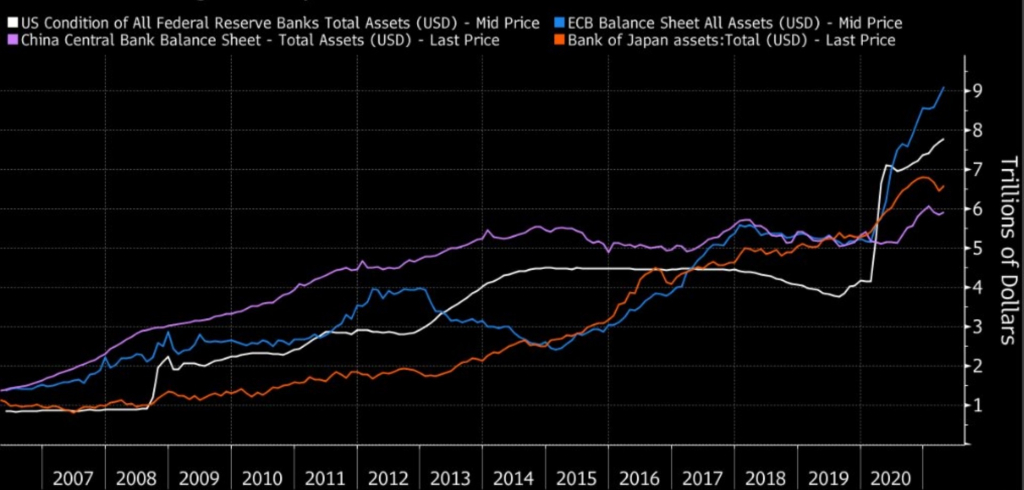

На уходящей неделе баланс ФРС почти достиг 8 трлн долларов и рассуждения членов ФРС свидетельствуют о том, что повышение ставок ФРС в предстоящем цикле может начаться при продолжении реинвестиций:

Тем не менее, баланс ЕЦБ растет более быстрыми темпами, особенно если сопоставлять с размером ВВП: баланс ФРС составляет 35,5% от ВВП США, а баланс ЕЦБ составляет 76,6% от ВВП Еврозоны и данный фактор является негативным для евро в долгосрочной перспективе.

Вывод по протоколу ФРС:

Сильный мартовский отчет по рынку труда напугал членов ФРС, которые исходят в своей политике из ежемесячного роста рабочих мест на 500К.

Приближение публикации майского нонфарма ограничит падение доллара, ибо в случае очень сильного нонфарма нельзя исключать изменение риторики ФРС на заседании 16 июня.

ФРС практически предупредила рынки о своем намерении повысить ставки избыточных резервов и обратного репо на июньском заседании, что также указывает на восходящую коррекцию по доллару.

На предстоящей неделе:

1. Байденомика

Байден продолжает тактику, отработанную во время принятия первого пакета стимулов на ликвидацию последствий пандемии в размере 1,9 трлн долларов, проводя встречи с республиканцами, но впоследствии настаивая на варианте, который гарантированно не может быть принят на двухпартийной основе.

В пятницу администрация Байдена представила альтернативный пакет по инфраструктуре, который должен был учесть пожелания республиканцев, в размере 1,75 трлн долларов против 2,25 трлн в первоначальном плане.

Сенатор-республиканец Капито, главный переговорщик от партии республиканцев, заявила, что предложение Байдена намного превышает размер пакета, который может быть принят на двухпартийной основе, и не способствует продвижению переговоров.

Не исключено, что Байден хочет показать невозможность принятия пакета по инфраструктуре на двухпартийной основе, тем самым оказав давление на сенатора-демократа Манчина, который препятствует принятию законопроекта через бюджетное согласование простым большинством.

Однако, если Манчин уступит, то у Байдена появятся проблемы с группой демократов Сената во главе с Сандерсом, который выступает за максимально раздутый пакет по инфраструктуре, требуя включить в его состав положение о расширении Medicare и снижение стоимости рецептурных лекарств.

Обе партии заявили, что возможность достижения компромисса на двухпартийной основе должна проясниться до конца мая, но маловероятно, что ситуация изменится к лучшему за неделю.

Противоречия между демократами могут отложить принятие плана по инфраструктуре на неопределенный срок.

2. Экономические данные

На предстоящей неделе главными данными США станут инфляция потребительских расходов, ВВП США за 1 квартал во втором чтении, недельные заявки по безработице, личные расходы и доходы, дюраблы, исследование настроений потребителей по версии СВ и Мичигана.

По Еврозоне следует отследить индекс Германии IFO, инфляцию цен потребителей Франции за май в первом чтении, ВВП Германии и Франции за 1 квартал во втором чтении.

Дискуссия о возможном переносе даты полного открытия экономики Британии с 21 июня на более поздний срок в связи с распространением индийского штамма коронавируса ограничивает рост фунта, но по предварительным данным существующие на текущий момент вакцины обеспечивают 81% защиты от данного штамма.

Премьер Британии Джонсон в пятницу заявил, что на текущий момент не видит препятствий для полного открытия экономики в установленные ранее сроки, но окончательно сие должно стать понятно на предстоящей неделе.

Важных данных Британии на предстоящей неделе не запланировано.

Вице-премьер Китая Лю в пятницу обвалил рынки заявив, что правительство Китая намерено ликвидировать майнинг биткоинов с тщательным контролем рисков со стороны торговли криптой, что приведет к уходу от риска на сессии Азии понедельника.

Важных экономических отчетов Китая на предстоящей неделе не запланировано.

— США:

Вторник: исследование настроений потребителей по версии СВ, продажи жилья на первичном рынке;

Четверг: ВВП, дюраблы, недельные заявки по безработице, незавершенные сделки по продаже жилья;

Пятница: инфляция потребительских расходов, личные доходы и расходы, торговый баланс, оптовые запасы, PMI Чикаго, исследование настроений потребителей по версии Мичигана.

— Еврозона:

Вторник: индекс IFO и ВВП Германии;

Пятница: инфляция потребительских цен и ВВП Франции.

3. Выступления членов ЦБ

Глава ФРС Пауэлл, выступавший до публикации отчетов по инфляции за апрель трижды в неделю, ушел в подполье.

Молчание Пауэлла в отношении чрезмерного роста инфляции озадачивает и на предстоящей неделе его выступлений не запланировано.

До начала «периода тишины» перед ключевым заседанием ФРС 16 июня осталось две недели, если до этого времени Джей не обозначит свою позицию, то сие может означать изменение риторики на предстоящем заседании.

Тем не менее, с учетом того, что Байден до сих пор не определился с личностью нового главы ФРС, единственным шансом для второго срока Пауэлла может стать сохранение текущей политики неизменной до конца года.

Глава ЕЦБ Лагард в пятницу уходящей недели заверила, что внимательно мониторит ситуацию на долговом рынке Еврозоны и экономика по-прежнему нуждается в стимулах в ближайшие месяцы.

На предстоящей неделе выступлений Кристин не запланировано.

-----------------------------------------

По ТА…

Маловероятно, что евродоллар сможет истинно пробить верх проекта клина до нисходящей коррекции, величина которой зависит от динамики долгового рынка США и Германии:

Рубль

Отчеты по запасам нефти по-прежнему не соответствуют экономическому буму, Baker Hughes сообщил о росте нефтяных вышек до 356 против 352 неделей ранее.

Успешные переговоры по ядерному соглашению Ирана привели к падению нефти, текст соглашения должен быть окончательно согласован на предстоящей неделе, реакция нефти зависит от быстроты отмены санкций на продажу иранской нефти.

Безусловно, добавление до 1,5-2,0 млн баррелей иранской нефти на рынки является негативным фактором, но фактически большая часть этих объемов уже присутствует на рынках в последние месяцы, поэтому реакция рынка на снятие санкций будет в основном эмоциональной, нефть будут покупать на падении в расчете на открытие мировой экономики, самое большое влияние следует ожидать по нивелированию текущего отложенного потребительского спроса с осени.

Логично ожидать, что поддержка ограничит падение нефти:

Ожидаемый уход от риска на предстоящей неделе на фоне снижения цен на нефть создает идеальные условия для ретеста верха треугольника по долларрублю:

Выводы:

Неожиданные ястребиные нотки протокола ФРС подтвердили худшие опасения инвесторов о том, что изменение политики ФРС может быть более быстрым в случае стремительного восстановления экономики США, нежели заверяет Пауэлл.

Бегство от риска после публикации протокола ФРС было сильным, но краткосрочным, т.к. СМИ представили изменение риторики в протоколе ФРС как отражение мнения ястреба Каплана, хорошо известное по его выступлениям, но не отражающее позиции большинства центристов ФРС.

Однако, «ряд» членов ФРС это точно не один Каплан, как минимум аналогичное мнение высказал ещё один член ФРС или более.

К тому же, указание о возможном начале дискуссии по сворачиванию программы QE или, как указано в оригинале, «корректировке темпа покупок активов», находится в ключевом месте протокола ФРС, которое используется для предупреждения рынкам и проверки их реакции.

Изменение тональности в отдельных выступлениях членов ФРС также указывает на смену парадигмы.

Могут ли изменения в протоколе ФРС означать начало дискуссии о сворачивании программы QE на заседании 16 июня?

Маловероятно, скорее члены ФРС захотят посмотреть на динамику инфляции в летние месяцы и дождаться отмены льгот правительства по рынку труда с сентября.

Но если майский отчет по рынку труда США с публикацией 4 июня покажет рост рабочих мест на 2 млн или более, то Пауэлл может заявить о начале дискуссии по сворачиванию программы QE с намерением принятия решения по уменьшению темпа покупок активов на сентябрьском заседании, хотя такой шаг может стоить Джею второго срока на посту главы ФРС.

Тем не менее, очевидно, что падение доллара до публикации майского нонфарма маловероятно, лои по индексу доллара на ближайшие пару недель либо оформлены либо почти оформлены, единственное, что может привести к продолжению роста евродоллара – выход доходностей 10-летних ГКО Германии на положительную территорию, что приведет к резкому, но краткосрочному, росту евро на фоне массового сворачивания кэрри в основе с ГКО стран Еврозоны.

Предстоящая неделя начнется с ухода от риска после пятничных заявлений вице-премьера Китая Лю по борьбе с майнингом и торговлей биткоином.

Драма, разворачивающаяся на рынке криптовалют, на текущий момент занимает умы инвесторов больше, нежели предстоящее ужесточение политики ФРС, ибо многие инвесторы покупали биткоин одновременно с акциями компаний технологического сектора и падение крипты приводит к закрытию лонгов акций, не говоря о прямой привязке некоторых компаний к биткоину.

Проблемы с принятием новых пакетов стимулов Байдена могут усилить уход от риска, но пока более вероятен откуп фондового рынка на падениях.

К концу предстоящей недели участники рынка будут корректировать свои портфели с учетом предстоящей публикации майского отчета по рынку труда США.

Евродоллар либо оформил хай либо близок к его формированию перед нисходящей коррекцией.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

----------------------------------------

Моя тактика по евродоллару:

На выходные ушла в шортах евродоллара от 1,1932.

Возможна доливка шорта с последующим переворотом в лонг на нисходящей коррекции.

Протокол ФРС удивил наличием ястребиных ноток, было указано, что «ряд членов ФРС предположили, что если экономика продолжит быстро приближаться к целям мандата, то может быть уместным начать дискуссию по плану корректировки темпов покупок активов на предстоящих заседаниях».

Удивило не только включение в протокол данного мнения, ибо Пауэлл в ходе пресс-конференции уверял, что члены ФРС и не помышляют пока об уменьшении размера программы QE, но и слово «продолжит», которое означает, что прогресс в направлении целей мандата был более существенным, нежели ожидали члены ФРС.

Члены ФРС сделали акцент на временном росте инфляции, подчеркнув преходящий характер её роста выносом обсуждения в выводы, что крайне нехарактерно для структуры протокола.

Также члены ФРС обсудили возможность повышения ставок обратного репо и избыточных резервов, отметив, что были ожидания такого повышения на апрельском заседании ФРС, но основная часть респондентов ожидала такого шага на июньском заседании.

ФРС активно обсуждает возможность постоянного репо, т.к. это позволит быстрее реагировать на стрессовые ситуации на рынках.

Если отбросить теорию заговора с изменением протокола после заседания, то очевидно, что только один отчет в период с мартовского заседания мог привести к обеспокоенности «ряда» членов ФРС о том, что рост экономики происходит темпами быстрее ожиданий, а именно отчет по рынку труда за март, который до ревизии вышел с количеством рабочих мест ближе к 1 миллиону.

Это подтверждается риторикой многих членов ФРС, Буллард в среду отметил, что ожидания по росту количества рабочих мест на 1 млн ежемесячно «чрезмерны», более реалистичен рост на 500К ежемесячно.

Вице-президент ФРС Кларида чуть ранее выстраивал теорию о необходимости сохранения текущей политики на основании того, что рост рабочих мест на 500К ежемесячно вернет рынок труда к максимальной занятости только к осени 2022 года, а Брайнард, которой слухи пророчат пост главы ФРС, поставила во главу угла слабый апрельский нонфарм в качестве доказательства необходимости продолжать мягкую политику до фактического прогресса.

Взгляд на протокол через призму страхов членов ФРС приводит к выводу, что ежемесячный рост рынка труда на 1 миллион рабочих мест и более заставит ФРС активировать дискуссию о начале сворачивания программы QE ранее ожидаемого срока на текущий момент, а темпы уменьшения размера покупок активов могут быть более быстрыми.

В день публикации протокола ФРС риторика двух выступающих члена, Булларда и Бостика, изменилась, в ней появились ястребиные нотки с заявлениями о том, что при необходимости ФРС может изменить свою политику.

Буллард заявил, что ФРС осознает возможность выхода инфляции из-под контроля и при росте инфляционных ожиданий ФРС придется действовать.

Бостик признался, что видит риски, но хочет понаблюдать за данными в течение лета, ибо ожидает сильную волатильность данных.

Протокол ФРС в очередной раз доказал расхождение риторики Пауэлла с реальными обсуждениями членов ФРС, Джей солгал в ходе апрельской пресс-конференции дважды на тему отсутствия обсуждения о сворачивании программы QE и отсутствия необходимости изменения ставок обратного репо и избыточных резервов.

На уходящей неделе баланс ФРС почти достиг 8 трлн долларов и рассуждения членов ФРС свидетельствуют о том, что повышение ставок ФРС в предстоящем цикле может начаться при продолжении реинвестиций:

Тем не менее, баланс ЕЦБ растет более быстрыми темпами, особенно если сопоставлять с размером ВВП: баланс ФРС составляет 35,5% от ВВП США, а баланс ЕЦБ составляет 76,6% от ВВП Еврозоны и данный фактор является негативным для евро в долгосрочной перспективе.

Вывод по протоколу ФРС:

Сильный мартовский отчет по рынку труда напугал членов ФРС, которые исходят в своей политике из ежемесячного роста рабочих мест на 500К.

Приближение публикации майского нонфарма ограничит падение доллара, ибо в случае очень сильного нонфарма нельзя исключать изменение риторики ФРС на заседании 16 июня.

ФРС практически предупредила рынки о своем намерении повысить ставки избыточных резервов и обратного репо на июньском заседании, что также указывает на восходящую коррекцию по доллару.

На предстоящей неделе:

1. Байденомика

Байден продолжает тактику, отработанную во время принятия первого пакета стимулов на ликвидацию последствий пандемии в размере 1,9 трлн долларов, проводя встречи с республиканцами, но впоследствии настаивая на варианте, который гарантированно не может быть принят на двухпартийной основе.

В пятницу администрация Байдена представила альтернативный пакет по инфраструктуре, который должен был учесть пожелания республиканцев, в размере 1,75 трлн долларов против 2,25 трлн в первоначальном плане.

Сенатор-республиканец Капито, главный переговорщик от партии республиканцев, заявила, что предложение Байдена намного превышает размер пакета, который может быть принят на двухпартийной основе, и не способствует продвижению переговоров.

Не исключено, что Байден хочет показать невозможность принятия пакета по инфраструктуре на двухпартийной основе, тем самым оказав давление на сенатора-демократа Манчина, который препятствует принятию законопроекта через бюджетное согласование простым большинством.

Однако, если Манчин уступит, то у Байдена появятся проблемы с группой демократов Сената во главе с Сандерсом, который выступает за максимально раздутый пакет по инфраструктуре, требуя включить в его состав положение о расширении Medicare и снижение стоимости рецептурных лекарств.

Обе партии заявили, что возможность достижения компромисса на двухпартийной основе должна проясниться до конца мая, но маловероятно, что ситуация изменится к лучшему за неделю.

Противоречия между демократами могут отложить принятие плана по инфраструктуре на неопределенный срок.

2. Экономические данные

На предстоящей неделе главными данными США станут инфляция потребительских расходов, ВВП США за 1 квартал во втором чтении, недельные заявки по безработице, личные расходы и доходы, дюраблы, исследование настроений потребителей по версии СВ и Мичигана.

По Еврозоне следует отследить индекс Германии IFO, инфляцию цен потребителей Франции за май в первом чтении, ВВП Германии и Франции за 1 квартал во втором чтении.

Дискуссия о возможном переносе даты полного открытия экономики Британии с 21 июня на более поздний срок в связи с распространением индийского штамма коронавируса ограничивает рост фунта, но по предварительным данным существующие на текущий момент вакцины обеспечивают 81% защиты от данного штамма.

Премьер Британии Джонсон в пятницу заявил, что на текущий момент не видит препятствий для полного открытия экономики в установленные ранее сроки, но окончательно сие должно стать понятно на предстоящей неделе.

Важных данных Британии на предстоящей неделе не запланировано.

Вице-премьер Китая Лю в пятницу обвалил рынки заявив, что правительство Китая намерено ликвидировать майнинг биткоинов с тщательным контролем рисков со стороны торговли криптой, что приведет к уходу от риска на сессии Азии понедельника.

Важных экономических отчетов Китая на предстоящей неделе не запланировано.

— США:

Вторник: исследование настроений потребителей по версии СВ, продажи жилья на первичном рынке;

Четверг: ВВП, дюраблы, недельные заявки по безработице, незавершенные сделки по продаже жилья;

Пятница: инфляция потребительских расходов, личные доходы и расходы, торговый баланс, оптовые запасы, PMI Чикаго, исследование настроений потребителей по версии Мичигана.

— Еврозона:

Вторник: индекс IFO и ВВП Германии;

Пятница: инфляция потребительских цен и ВВП Франции.

3. Выступления членов ЦБ

Глава ФРС Пауэлл, выступавший до публикации отчетов по инфляции за апрель трижды в неделю, ушел в подполье.

Молчание Пауэлла в отношении чрезмерного роста инфляции озадачивает и на предстоящей неделе его выступлений не запланировано.

До начала «периода тишины» перед ключевым заседанием ФРС 16 июня осталось две недели, если до этого времени Джей не обозначит свою позицию, то сие может означать изменение риторики на предстоящем заседании.

Тем не менее, с учетом того, что Байден до сих пор не определился с личностью нового главы ФРС, единственным шансом для второго срока Пауэлла может стать сохранение текущей политики неизменной до конца года.

Глава ЕЦБ Лагард в пятницу уходящей недели заверила, что внимательно мониторит ситуацию на долговом рынке Еврозоны и экономика по-прежнему нуждается в стимулах в ближайшие месяцы.

На предстоящей неделе выступлений Кристин не запланировано.

-----------------------------------------

По ТА…

Маловероятно, что евродоллар сможет истинно пробить верх проекта клина до нисходящей коррекции, величина которой зависит от динамики долгового рынка США и Германии:

Рубль

Отчеты по запасам нефти по-прежнему не соответствуют экономическому буму, Baker Hughes сообщил о росте нефтяных вышек до 356 против 352 неделей ранее.

Успешные переговоры по ядерному соглашению Ирана привели к падению нефти, текст соглашения должен быть окончательно согласован на предстоящей неделе, реакция нефти зависит от быстроты отмены санкций на продажу иранской нефти.

Безусловно, добавление до 1,5-2,0 млн баррелей иранской нефти на рынки является негативным фактором, но фактически большая часть этих объемов уже присутствует на рынках в последние месяцы, поэтому реакция рынка на снятие санкций будет в основном эмоциональной, нефть будут покупать на падении в расчете на открытие мировой экономики, самое большое влияние следует ожидать по нивелированию текущего отложенного потребительского спроса с осени.

Логично ожидать, что поддержка ограничит падение нефти:

Ожидаемый уход от риска на предстоящей неделе на фоне снижения цен на нефть создает идеальные условия для ретеста верха треугольника по долларрублю:

Выводы:

Неожиданные ястребиные нотки протокола ФРС подтвердили худшие опасения инвесторов о том, что изменение политики ФРС может быть более быстрым в случае стремительного восстановления экономики США, нежели заверяет Пауэлл.

Бегство от риска после публикации протокола ФРС было сильным, но краткосрочным, т.к. СМИ представили изменение риторики в протоколе ФРС как отражение мнения ястреба Каплана, хорошо известное по его выступлениям, но не отражающее позиции большинства центристов ФРС.

Однако, «ряд» членов ФРС это точно не один Каплан, как минимум аналогичное мнение высказал ещё один член ФРС или более.

К тому же, указание о возможном начале дискуссии по сворачиванию программы QE или, как указано в оригинале, «корректировке темпа покупок активов», находится в ключевом месте протокола ФРС, которое используется для предупреждения рынкам и проверки их реакции.

Изменение тональности в отдельных выступлениях членов ФРС также указывает на смену парадигмы.

Могут ли изменения в протоколе ФРС означать начало дискуссии о сворачивании программы QE на заседании 16 июня?

Маловероятно, скорее члены ФРС захотят посмотреть на динамику инфляции в летние месяцы и дождаться отмены льгот правительства по рынку труда с сентября.

Но если майский отчет по рынку труда США с публикацией 4 июня покажет рост рабочих мест на 2 млн или более, то Пауэлл может заявить о начале дискуссии по сворачиванию программы QE с намерением принятия решения по уменьшению темпа покупок активов на сентябрьском заседании, хотя такой шаг может стоить Джею второго срока на посту главы ФРС.

Тем не менее, очевидно, что падение доллара до публикации майского нонфарма маловероятно, лои по индексу доллара на ближайшие пару недель либо оформлены либо почти оформлены, единственное, что может привести к продолжению роста евродоллара – выход доходностей 10-летних ГКО Германии на положительную территорию, что приведет к резкому, но краткосрочному, росту евро на фоне массового сворачивания кэрри в основе с ГКО стран Еврозоны.

Предстоящая неделя начнется с ухода от риска после пятничных заявлений вице-премьера Китая Лю по борьбе с майнингом и торговлей биткоином.

Драма, разворачивающаяся на рынке криптовалют, на текущий момент занимает умы инвесторов больше, нежели предстоящее ужесточение политики ФРС, ибо многие инвесторы покупали биткоин одновременно с акциями компаний технологического сектора и падение крипты приводит к закрытию лонгов акций, не говоря о прямой привязке некоторых компаний к биткоину.

Проблемы с принятием новых пакетов стимулов Байдена могут усилить уход от риска, но пока более вероятен откуп фондового рынка на падениях.

К концу предстоящей недели участники рынка будут корректировать свои портфели с учетом предстоящей публикации майского отчета по рынку труда США.

Евродоллар либо оформил хай либо близок к его формированию перед нисходящей коррекцией.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

----------------------------------------

Моя тактика по евродоллару:

На выходные ушла в шортах евродоллара от 1,1932.

Возможна доливка шорта с последующим переворотом в лонг на нисходящей коррекции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба