Заседание ФРС

Сопроводительное заявление ФРС, как и вступительное заявление Пауэлла, не содержало привычной фразы о проблемах в связи с пандемией, также была изменена формулировка о том, что траектория роста экономики США будет «существенно зависеть» от распространения коронавируса против «в значительной степени» ранее.

В остальном сопроводительное заявление осталось неизменным с апреля, включая ключевую фразу по темпам покупки активов в рамках программы QE в размере 120 млрд. долларов до тех пор, «пока не будет достигнут существенный дальнейший прогресс» в достижении целей мандата ФРС.

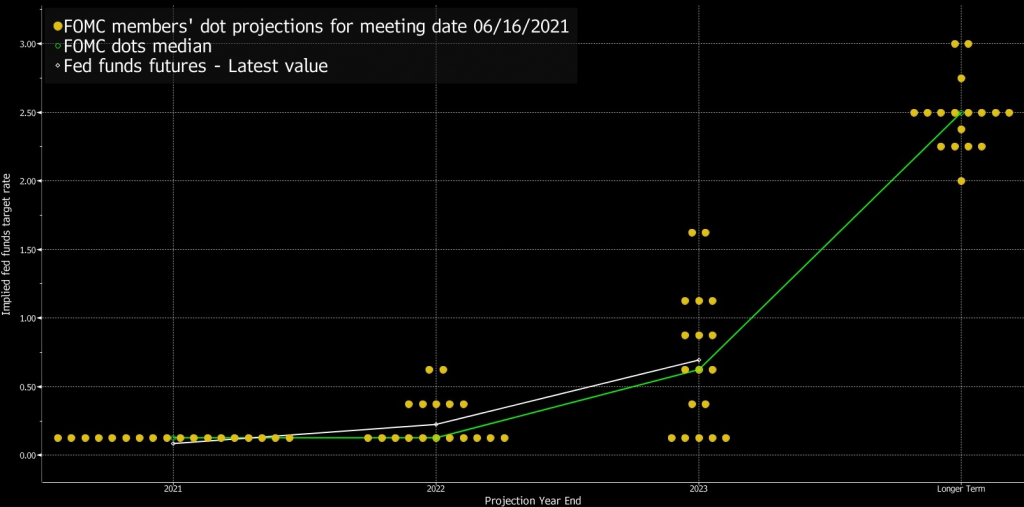

Прогнозы членов ФРС были существенно пересмотрены, особенно «точечные» прогнозы по предполагаемой траектории ставок.

Большинство членов ФРС теперь ожидают два повышения ставки в 2023 году против отсутствия повышения ставок как минимум до 2024 года в мартовских прогнозах, при этом 7 членов ФРС из 18 ожидают повышение ставки в 2022 году:

Прогнозы по инфляции были значительно пересмотрены в сторону повышения на 2021 год, но в 2022-2023 годах ожидается падение базовой инфляции РСЕ до 2,1%гг.

ФРС повысила ставки обратного репо и избыточных резервов на 0,05%.

Пауэлл занял голубиную позицию во время пресс-конференции.

Джей попытался нивелировать значимость «точечных» прогнозов членов ФРС по траектории ставок, заявив, что к ним следует относиться с долей скептицизма, это не план ФРС, а индивидуальные прогнозы, которые по истории сбывались редко, повышение ставок зависит от данных, а члены ФРС не обсуждали вопрос повышения ставок в будущем.

Пауэлл сообщил, что восстановление экономики ещё не завершено, существенные риски остаются, занятость остается намного ниже уровня до пандемии, хотя ожидается, что по мере вакцинации и прекращении выплат увеличенных пособий по безработицы правительством, рост рынка труда ускорится в ближайшие месяцы.

Пауэлл заявил, что члены ФРС обсудили прогресс в направлении целей мандата и, хотя до достижения «существенного прогресса» ещё далеко, члены ФРС ожидают дальнейшего прогресса и на ближайших заседаниях обсуждение продолжится и ФРС заранее уведомит рынки перед оглашением решения о снижении темпа покупок активов в рамках программы QE.

Пауэлл отказался давать какие-либо ориентиры по достаточности «прогресса» для начала сворачивания QE и пытался абстрагироваться от необходимости уменьшения размера QE, заявив, что до выполнения условий «ещё очень далеко», но его «коллеги» считают, что прогресс будет и поэтому Пауэлл объявил о начале дискуссии на эту тему, которая продлится ближайшие заседания, но решение зависит от данных, а не от календаря.

Первая реакция рынка была понятной и правильной по корреляции.

Долговой и фондовый рынки упали на фоне роста доллара и падения золота в ответ на кардинальные изменения прогнозов по ставкам.

Но доходности ГКО США начали снижаться с сессии Азии четверга и закрыли неделю гораздо ниже уровней до оглашения решения ФРС в то время, как доллар продолжил рост на фоне падения золота практически без коррекций.

Фондовый рынок пытался расти на фоне падения доходностей ГКО США, Насдак смог выйти на исторический перехай после заседания ФРС, но комментарии члена ФРС Булларда в пятницу привели к падению фондового рынка.

Если предположить, что интервенции ФРС на долгом рынке с Граалем в виде всенародного обратного репо приводят к падению доходностей ГКО США, то логично исключить на время долговой рынок из отслеживания корреляции.

Искусственность ценообразования долгового рынка США четко видна по расхождению базовой инфляции цен потребителей и доходности 30-летних ГКО США, если добавить рост потребности США в займах, то график станет ещё более абсурдным:

Тренд доллара напрямую зависит от долгового рынка США и длительное расхождение корреляции между этими рынками алогично, либо доходности ГКО США вырастут, либо доллар упадет.

Можно, конечно, исключить долговой рынок из уравнения на основании предположения о том, что искусственный характер низких доходностей ГКО США, создаваемый ФРС, заставляет инвесторов хеджировать свои позиции через лонги доллара и шорты золота.

Но если ФРС сохранит контроль над долговым рынком США, то рост доходностей ГКО других стран станет ведущим при нормализации политики ЦБ развитых стран, а значит доллар все равно упадет на росте спрэдов.

Пока выводы делать рано, но если июньский отчет по рынку труда США не вернет рынки к логичной корреляции, то придется переосмысливать реакцию всех финансовых инструментов на нормализацию политики ЦБ мира и, в частности, ФРС.

Вопреки традиции, четверг стал тоже днем тишины ФРС, видимо, члены ФРС решили отследить реакцию рынка перед разъяснением свои позиций.

В пятницу первым выпустили Булларда, который радостно заявил, что его «точечный» прогноз предполагает повышение ставки в конце 2022 года, т.к. он ожидает, что инфляция в конце этого года составит 2,5%-3,0% (что является чистым безумием, т.к. это будет год высокой базы и инфляция скорее будет ниже 2,0%, если только отказ от традиционных источников энергии не станет быстрым и всепоглощающим).

Буллард сообщил, что обсуждение плана по сворачиванию программы QE займет «несколько» заседаний, у инвесторов будет достаточно времени для подготовки, сам процесс сворачивания QE будет не автоматическим, а «от заседания к заседанию» в зависимости от экономических отчетов.

Кашкари, ярый голубь ФРС, заявил, что он настаивает на отсутствии повышения ставки как минимум до конца 2023 года, сворачивание программы QE обсудить можно, но до сентябрьского заседания прогресс в отношении роста занятости вряд ли будет достаточным для принятия решения.

Вывод по заседанию ФРС:

Наибольшее впечатление на рынки произвели новые «точечные» прогнозы членов ФРС по ставкам, участники рынки наивно полагали, что все ЦБ мира начнут повышать ставки раньше ФРС, возвращение к реальности на фоне чрезмерного позиционирования в шортах доллара и лонгах золота привело к выходу инвесторов в одну дверь.

Робкая отмашка Пауэлла к началу дискуссии по сворачиванию программы QE была логичной, но время уменьшения ежемесячного размера покупок активов напрямую зависит от темпа роста занятости.

Главным плюсом исхода заседания ФРС станет адекватная реакция рынка на экономические отчеты США, решающим для риторики ФРС на заседании 28 июля станет отчет по рынку труда США с публикацией 3 июля.

На предстоящей неделе:

1. Байденомика

Группа сенаторов-демократов под предводительством главы бюджетного комитета Сандерса обсуждает законопроект по инфраструктуре на сумму 6 трлн. долларов, которое расширит Medicare и снизит стоимость рецептурных лекарств.

Очевидно, что голосов за это безумие в Сенате нет, двухпартийное предложение сенаторов во главе с Манчиным привлекает все больше сторонников, главной проблемой остается оплата пакета.

Белый дом заявил, что окончательное решение будет принято на предстоящей неделе.

2. Экономические данные

На предстоящей неделе главными данными США станут инфляция потребительских расходов, дюраблы, недельные заявки по безработице, PMI промышленности и услуг, ВВП США за 1 квартал в финальном чтении, личные расходы и доходы, исследование настроений потребителей по версии Мичигана.

По Еврозоне следует отследить PMI промышленности и услуг за июнь в первом чтении, индекс Германии IFO.

Распродажа фунта на уходящей неделе была связана не только с закрытием шортов доллара после заседания ФРС, фунт продолжил оставаться под нисходящим давлением по причине двух собственных факторов: переноса полного открытия экономики Британии на 4 недели до 16 июля и продолжающегося конфликта с ЕС по исполнению соглашения Брексит в части протокола Северной Ирландии.

Текущий льготный период в отношении поставок Британии в Северную Ирландию истекает 30 июня, Британия попросила у ЕС отсрочку на три месяца, но ЕС резко отреагировал на просьбу с указанием отсутствия добросовестности исполнения Британией договоров по Брексит, хотя официальный ответ пока не дан.

На предстоящей неделе внимание инвесторов будет сосредоточено на заседании ВоЕ в четверг, но с учетом слабых отчетов по рынку труда и розничным продажам изменения политики не ожидается.

Снижение темпа покупок ВоЕ в рамках программы QE логично не ранее осени, когда экономика Британии отреагирует на завершение программы поддержки правительством Британии рынка труда.

Следует обратить внимание на PMI промышленности и услуг Британии с публикацией в среду.

По Китаю важных экономических отчетов на предстоящей неделе не запланировано.

— США:

Вторник: продажи жилья на вторичном рынке;

Среда: PMI промышленности и услуг, продажи жилья на первичном рынке;

Четверг: недельные заявки по безработице, дюраблы, ВВП США за 1 квартал, торговый баланс, оптовые запасы;

Пятница: инфляция потребительских расходов, личные расходы и доходы, исследование настроений потребителей по версии Мичигана.

— Еврозона:

Вторник: доверие потребителей Еврозоны;

Среда: PMI промышленности и услуг стран Еврозоны;

Четверг: индекс IFO Германии.

3. Выступления членов ЦБ

Выступления членов ФРС на предстоящей неделе окажут влияние на все рынки, главным драйвером станет время снижения темпов покупок ГКО США в рамках программы QE, если большинство членов ФРС выразят сомнение в том, что решение будет принято на сентябрьском заседании, то на рынки вернется аппетит к риску, а доллар начнет нисходящую коррекцию.

Глава ФРС Пауэлл будет свидетельствовать перед комитетом Конгресса США во вторник с 21.00мск, кроме обсуждения программ экстренного кредитования ФРС Джею наверняка зададут массу вопросов о рисках гиперинфляции и планов в отношении монетарной политики.

Глава ЕЦБ Лагард будет свидетельствовать перед комитетом Европарламента в понедельник.

В среду состоится проходное заседание ЕЦБ, на котором будет обсуждаться пересмотр глобальной политики, после заседания возможно появление инсайдов.

--------------------------------------------

По ТА…

Евродоллар пробил низ канала на дейли, но истинность пробоя будет понятна не ранее закрытия предстоящей недели или после перелоя 1,1703.

На текущий момент есть два варианта развития событий: либо флэт в рамках проекта треугольника с последующим выходом вверх без перелоя 1,1703, либо падение ускорится с достижением 1,14й фигуры перед разворотом вверх.

Решающим фактором по ФА станет нонфарм США с публикацией 3 июля.

Рубль

Отчеты по запасам нефти порадовали быков по нефти, Baker Hughes сообщил о росте активных нефтяных вышек до 373 против 365 неделей ранее.

В Вене сегодня завершился 6 раунд переговоров по Ирану, соглашение пока не достигнуто, время следующего раунда переговоров неизвестно, ходят слухи о продолжении в начале июля.

СМИ сообщают, что США хотят заключить соглашение до передачи власти новому президенту Ирана в августе.

Брент пока так и не смог пробить сопротивление, топтание продолжается:

Коррекция вверх по долларрублю своим началом обязана всеобщему росту доллара после заседания ФРС, переговоры Байдена и Путина подтвердили слабую позицию администрации Байдена.

Выводы:

ФРС шокировала рынки прогнозами по траектории повышения ставок и сделала первый робкий шаг в направлении сворачивания программы QE.

Логика в таком решении абсолютно отсутствует, ибо если члены ФРС обеспокоены ростом инфляции, опасаясь, что он не будет временным, то программу QE нужно сворачивать в ускоренном темпе с четким анонсом о представлении планов на заседании 28 июля и фактическим снижением темпов покупок на заседании 22 сентября.

Вместо этого члены ФРС напугали рынки резким изменением прогнозов по росту ставок, хотя «точечные» прогнозы при необходимости можно было плавно корректировать раз в квартал или полгода и от этого ничего бы не изменилось, но не дали четкой информации о вероятных сроках сворачивания программы QE, сославшись на зависимость от фактических данных.

Члены ФРС ошиблись в своих прогнозах по росту инфляции на календарном промежутке в 3 месяца, члены ФРС ошибались в своих прогнозах по росту инфляции на протяжении последнего десятилетия, только на основании данной статистики можно с уверенностью утверждать, что очередной пересмотр прогнозов не за горами, поэтому прогнозы по траектории ставок можно сразу выбросить в мусор и сосредоточиться на сворачивании программы QE.

Очевидно, что снижение темпов покупки активов в рамках программы QE будет объявлено на одном из трех заседаний: сентябрьском, ноябрьском или декабрьском.

Дата оглашения напрямую зависит от темпов роста рынка труда США, если ежемесячный рост рабочих мест в июне, июле и августе составит около 1 млн. человек или более, то старт сворачиванию программы QE ФРС будет дан на заседании 22 сентября.

Отчет по рынку труда США с публикацией 3 июля будет ключом к указаниям ФРС на заседании 28 июля.

Падение евродоллара чрезмерно, индикаторы требуют коррекции, но разворот вверх алогичен до публикации нонфарма 3 июля и, более вероятно, что после восходящей коррекции евродоллару предстоит перелой в верх 1,17й фигуры перед старшей восходящей коррекцией или разворотом в 1,28ю фигуру.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

---------------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1933.

Возможна доливка лонгов ниже с частичным или полным закрытием на коррекции вверх к 1,2000 в зависимости от риторики членов ФРС.

Сопроводительное заявление ФРС, как и вступительное заявление Пауэлла, не содержало привычной фразы о проблемах в связи с пандемией, также была изменена формулировка о том, что траектория роста экономики США будет «существенно зависеть» от распространения коронавируса против «в значительной степени» ранее.

В остальном сопроводительное заявление осталось неизменным с апреля, включая ключевую фразу по темпам покупки активов в рамках программы QE в размере 120 млрд. долларов до тех пор, «пока не будет достигнут существенный дальнейший прогресс» в достижении целей мандата ФРС.

Прогнозы членов ФРС были существенно пересмотрены, особенно «точечные» прогнозы по предполагаемой траектории ставок.

Большинство членов ФРС теперь ожидают два повышения ставки в 2023 году против отсутствия повышения ставок как минимум до 2024 года в мартовских прогнозах, при этом 7 членов ФРС из 18 ожидают повышение ставки в 2022 году:

Прогнозы по инфляции были значительно пересмотрены в сторону повышения на 2021 год, но в 2022-2023 годах ожидается падение базовой инфляции РСЕ до 2,1%гг.

ФРС повысила ставки обратного репо и избыточных резервов на 0,05%.

Пауэлл занял голубиную позицию во время пресс-конференции.

Джей попытался нивелировать значимость «точечных» прогнозов членов ФРС по траектории ставок, заявив, что к ним следует относиться с долей скептицизма, это не план ФРС, а индивидуальные прогнозы, которые по истории сбывались редко, повышение ставок зависит от данных, а члены ФРС не обсуждали вопрос повышения ставок в будущем.

Пауэлл сообщил, что восстановление экономики ещё не завершено, существенные риски остаются, занятость остается намного ниже уровня до пандемии, хотя ожидается, что по мере вакцинации и прекращении выплат увеличенных пособий по безработицы правительством, рост рынка труда ускорится в ближайшие месяцы.

Пауэлл заявил, что члены ФРС обсудили прогресс в направлении целей мандата и, хотя до достижения «существенного прогресса» ещё далеко, члены ФРС ожидают дальнейшего прогресса и на ближайших заседаниях обсуждение продолжится и ФРС заранее уведомит рынки перед оглашением решения о снижении темпа покупок активов в рамках программы QE.

Пауэлл отказался давать какие-либо ориентиры по достаточности «прогресса» для начала сворачивания QE и пытался абстрагироваться от необходимости уменьшения размера QE, заявив, что до выполнения условий «ещё очень далеко», но его «коллеги» считают, что прогресс будет и поэтому Пауэлл объявил о начале дискуссии на эту тему, которая продлится ближайшие заседания, но решение зависит от данных, а не от календаря.

Первая реакция рынка была понятной и правильной по корреляции.

Долговой и фондовый рынки упали на фоне роста доллара и падения золота в ответ на кардинальные изменения прогнозов по ставкам.

Но доходности ГКО США начали снижаться с сессии Азии четверга и закрыли неделю гораздо ниже уровней до оглашения решения ФРС в то время, как доллар продолжил рост на фоне падения золота практически без коррекций.

Фондовый рынок пытался расти на фоне падения доходностей ГКО США, Насдак смог выйти на исторический перехай после заседания ФРС, но комментарии члена ФРС Булларда в пятницу привели к падению фондового рынка.

Если предположить, что интервенции ФРС на долгом рынке с Граалем в виде всенародного обратного репо приводят к падению доходностей ГКО США, то логично исключить на время долговой рынок из отслеживания корреляции.

Искусственность ценообразования долгового рынка США четко видна по расхождению базовой инфляции цен потребителей и доходности 30-летних ГКО США, если добавить рост потребности США в займах, то график станет ещё более абсурдным:

Тренд доллара напрямую зависит от долгового рынка США и длительное расхождение корреляции между этими рынками алогично, либо доходности ГКО США вырастут, либо доллар упадет.

Можно, конечно, исключить долговой рынок из уравнения на основании предположения о том, что искусственный характер низких доходностей ГКО США, создаваемый ФРС, заставляет инвесторов хеджировать свои позиции через лонги доллара и шорты золота.

Но если ФРС сохранит контроль над долговым рынком США, то рост доходностей ГКО других стран станет ведущим при нормализации политики ЦБ развитых стран, а значит доллар все равно упадет на росте спрэдов.

Пока выводы делать рано, но если июньский отчет по рынку труда США не вернет рынки к логичной корреляции, то придется переосмысливать реакцию всех финансовых инструментов на нормализацию политики ЦБ мира и, в частности, ФРС.

Вопреки традиции, четверг стал тоже днем тишины ФРС, видимо, члены ФРС решили отследить реакцию рынка перед разъяснением свои позиций.

В пятницу первым выпустили Булларда, который радостно заявил, что его «точечный» прогноз предполагает повышение ставки в конце 2022 года, т.к. он ожидает, что инфляция в конце этого года составит 2,5%-3,0% (что является чистым безумием, т.к. это будет год высокой базы и инфляция скорее будет ниже 2,0%, если только отказ от традиционных источников энергии не станет быстрым и всепоглощающим).

Буллард сообщил, что обсуждение плана по сворачиванию программы QE займет «несколько» заседаний, у инвесторов будет достаточно времени для подготовки, сам процесс сворачивания QE будет не автоматическим, а «от заседания к заседанию» в зависимости от экономических отчетов.

Кашкари, ярый голубь ФРС, заявил, что он настаивает на отсутствии повышения ставки как минимум до конца 2023 года, сворачивание программы QE обсудить можно, но до сентябрьского заседания прогресс в отношении роста занятости вряд ли будет достаточным для принятия решения.

Вывод по заседанию ФРС:

Наибольшее впечатление на рынки произвели новые «точечные» прогнозы членов ФРС по ставкам, участники рынки наивно полагали, что все ЦБ мира начнут повышать ставки раньше ФРС, возвращение к реальности на фоне чрезмерного позиционирования в шортах доллара и лонгах золота привело к выходу инвесторов в одну дверь.

Робкая отмашка Пауэлла к началу дискуссии по сворачиванию программы QE была логичной, но время уменьшения ежемесячного размера покупок активов напрямую зависит от темпа роста занятости.

Главным плюсом исхода заседания ФРС станет адекватная реакция рынка на экономические отчеты США, решающим для риторики ФРС на заседании 28 июля станет отчет по рынку труда США с публикацией 3 июля.

На предстоящей неделе:

1. Байденомика

Группа сенаторов-демократов под предводительством главы бюджетного комитета Сандерса обсуждает законопроект по инфраструктуре на сумму 6 трлн. долларов, которое расширит Medicare и снизит стоимость рецептурных лекарств.

Очевидно, что голосов за это безумие в Сенате нет, двухпартийное предложение сенаторов во главе с Манчиным привлекает все больше сторонников, главной проблемой остается оплата пакета.

Белый дом заявил, что окончательное решение будет принято на предстоящей неделе.

2. Экономические данные

На предстоящей неделе главными данными США станут инфляция потребительских расходов, дюраблы, недельные заявки по безработице, PMI промышленности и услуг, ВВП США за 1 квартал в финальном чтении, личные расходы и доходы, исследование настроений потребителей по версии Мичигана.

По Еврозоне следует отследить PMI промышленности и услуг за июнь в первом чтении, индекс Германии IFO.

Распродажа фунта на уходящей неделе была связана не только с закрытием шортов доллара после заседания ФРС, фунт продолжил оставаться под нисходящим давлением по причине двух собственных факторов: переноса полного открытия экономики Британии на 4 недели до 16 июля и продолжающегося конфликта с ЕС по исполнению соглашения Брексит в части протокола Северной Ирландии.

Текущий льготный период в отношении поставок Британии в Северную Ирландию истекает 30 июня, Британия попросила у ЕС отсрочку на три месяца, но ЕС резко отреагировал на просьбу с указанием отсутствия добросовестности исполнения Британией договоров по Брексит, хотя официальный ответ пока не дан.

На предстоящей неделе внимание инвесторов будет сосредоточено на заседании ВоЕ в четверг, но с учетом слабых отчетов по рынку труда и розничным продажам изменения политики не ожидается.

Снижение темпа покупок ВоЕ в рамках программы QE логично не ранее осени, когда экономика Британии отреагирует на завершение программы поддержки правительством Британии рынка труда.

Следует обратить внимание на PMI промышленности и услуг Британии с публикацией в среду.

По Китаю важных экономических отчетов на предстоящей неделе не запланировано.

— США:

Вторник: продажи жилья на вторичном рынке;

Среда: PMI промышленности и услуг, продажи жилья на первичном рынке;

Четверг: недельные заявки по безработице, дюраблы, ВВП США за 1 квартал, торговый баланс, оптовые запасы;

Пятница: инфляция потребительских расходов, личные расходы и доходы, исследование настроений потребителей по версии Мичигана.

— Еврозона:

Вторник: доверие потребителей Еврозоны;

Среда: PMI промышленности и услуг стран Еврозоны;

Четверг: индекс IFO Германии.

3. Выступления членов ЦБ

Выступления членов ФРС на предстоящей неделе окажут влияние на все рынки, главным драйвером станет время снижения темпов покупок ГКО США в рамках программы QE, если большинство членов ФРС выразят сомнение в том, что решение будет принято на сентябрьском заседании, то на рынки вернется аппетит к риску, а доллар начнет нисходящую коррекцию.

Глава ФРС Пауэлл будет свидетельствовать перед комитетом Конгресса США во вторник с 21.00мск, кроме обсуждения программ экстренного кредитования ФРС Джею наверняка зададут массу вопросов о рисках гиперинфляции и планов в отношении монетарной политики.

Глава ЕЦБ Лагард будет свидетельствовать перед комитетом Европарламента в понедельник.

В среду состоится проходное заседание ЕЦБ, на котором будет обсуждаться пересмотр глобальной политики, после заседания возможно появление инсайдов.

--------------------------------------------

По ТА…

Евродоллар пробил низ канала на дейли, но истинность пробоя будет понятна не ранее закрытия предстоящей недели или после перелоя 1,1703.

На текущий момент есть два варианта развития событий: либо флэт в рамках проекта треугольника с последующим выходом вверх без перелоя 1,1703, либо падение ускорится с достижением 1,14й фигуры перед разворотом вверх.

Решающим фактором по ФА станет нонфарм США с публикацией 3 июля.

Рубль

Отчеты по запасам нефти порадовали быков по нефти, Baker Hughes сообщил о росте активных нефтяных вышек до 373 против 365 неделей ранее.

В Вене сегодня завершился 6 раунд переговоров по Ирану, соглашение пока не достигнуто, время следующего раунда переговоров неизвестно, ходят слухи о продолжении в начале июля.

СМИ сообщают, что США хотят заключить соглашение до передачи власти новому президенту Ирана в августе.

Брент пока так и не смог пробить сопротивление, топтание продолжается:

Коррекция вверх по долларрублю своим началом обязана всеобщему росту доллара после заседания ФРС, переговоры Байдена и Путина подтвердили слабую позицию администрации Байдена.

Выводы:

ФРС шокировала рынки прогнозами по траектории повышения ставок и сделала первый робкий шаг в направлении сворачивания программы QE.

Логика в таком решении абсолютно отсутствует, ибо если члены ФРС обеспокоены ростом инфляции, опасаясь, что он не будет временным, то программу QE нужно сворачивать в ускоренном темпе с четким анонсом о представлении планов на заседании 28 июля и фактическим снижением темпов покупок на заседании 22 сентября.

Вместо этого члены ФРС напугали рынки резким изменением прогнозов по росту ставок, хотя «точечные» прогнозы при необходимости можно было плавно корректировать раз в квартал или полгода и от этого ничего бы не изменилось, но не дали четкой информации о вероятных сроках сворачивания программы QE, сославшись на зависимость от фактических данных.

Члены ФРС ошиблись в своих прогнозах по росту инфляции на календарном промежутке в 3 месяца, члены ФРС ошибались в своих прогнозах по росту инфляции на протяжении последнего десятилетия, только на основании данной статистики можно с уверенностью утверждать, что очередной пересмотр прогнозов не за горами, поэтому прогнозы по траектории ставок можно сразу выбросить в мусор и сосредоточиться на сворачивании программы QE.

Очевидно, что снижение темпов покупки активов в рамках программы QE будет объявлено на одном из трех заседаний: сентябрьском, ноябрьском или декабрьском.

Дата оглашения напрямую зависит от темпов роста рынка труда США, если ежемесячный рост рабочих мест в июне, июле и августе составит около 1 млн. человек или более, то старт сворачиванию программы QE ФРС будет дан на заседании 22 сентября.

Отчет по рынку труда США с публикацией 3 июля будет ключом к указаниям ФРС на заседании 28 июля.

Падение евродоллара чрезмерно, индикаторы требуют коррекции, но разворот вверх алогичен до публикации нонфарма 3 июля и, более вероятно, что после восходящей коррекции евродоллару предстоит перелой в верх 1,17й фигуры перед старшей восходящей коррекцией или разворотом в 1,28ю фигуру.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

---------------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1933.

Возможна доливка лонгов ниже с частичным или полным закрытием на коррекции вверх к 1,2000 в зависимости от риторики членов ФРС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба