13 июля 2021 Альфа-Капитал

Новые рекорды в S&P500 на фоне неожиданной динамики в UST.

ФРС осторожно готовит почву для сворачивания QE.

ЕЦБ с оглядкой на американского регулятора будет таргетировать инфляцию.

Американский рынок труда продолжает восстановление.

Рынок рублевого долга продолжает дешеветь.

Снижение доходности UST, возможно, вызвано техническими факторами.

Китайский ЦБ понизил ставку резервирования, ожидается повышение ликвидности.

Разногласия в ОПЕК+ добавили рынку волатильности.

Рубль поднимался выше 75 за доллар.

Курс EUR/USD стабилизировался.

Динамика курса EUR/USD

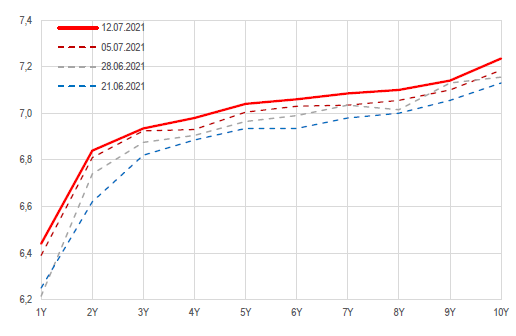

Ускорение инфляции не остается без внимания со стороны рынка рублевых облигаций. По мере того, как скорость роста потребительских цен все дальше уходит от ориентиров ЦБ РФ, растут и опасения повышения ключевой ставки, что приводит к ощутимому росту доходностей, причем по всей длине кривой.

Впрочем, пока темпы довольно скромные, около 0.2 п.п. в коротком конце кривой и всего 0.1 п.п. в длинном. Таким образом, рынком нынешнеее ускорение инфляции продолжает восприниматься как временное.

АКЦИИ

Рекорды в S&P500 на фоне роста рынка UST

Доходность 10-летних казначейских облигаций снизилась до 1,35%, на этом фоне глобальные фондовые индексы смешанно закрыли прошедшую торговую неделю. В четверг ставки снизились до минимума с апреля и акции показали сильную дневную коррекцию, но уже в пятницу потери были отыграны. В фокусе был протокол июньского заседания ФРС и более детальные комментарии по политике регулятора. Наилучшую недельную динамику продемонстрировал сектор недвижимости (+2,7%), как наиболее чувствительный к динамике ставок. Среди аутсайдеров оказался нефтегазовый сектор (-3,4%) на фоне разногласий между членами группы ОПЕК+ по поводу объемов добычи сырья. В то же время нефтяные котировки были особенно волатильны на неделе, достигнув локальных максимумов в 77 долл. за баррель, прежде чем скорректироваться на 5% до 73 долл. за баррель. Тем не менее, нефтегазовый сектор лидирует по доходности с начала года, показывая рост на 42% против 17% широкого индекса S&P 500.

На этой неделе в США стартует сезон отчетностей за второй квартал. Первыми традиционно отчитываются банки. Также в фокусе будет ряд значимой макроэкономической статистики. Во вторник выйдет статистика по инфляции в США. Напомним, что в мае цены выросли на рекордные 5% г/г, что превысило ожидания рынка и регулятора. Помимо этого председатель ФРС Д. Пауэлл выступит перед Конгрессом.

ФРС может раньше свернуть часть стимулов

В четверг доходности UST10 снижались до минимального значения в 1,25%, но впоследствии немного откатились вверх. За день до этого был опубликован протокол июньского заседания ФРС. Определенного консенсуса по сворачиванию экономических стимулов среди участников встречи не было. Тем не менее, ФРС не отрицает, что необходимые меры возможно придется принимать раньше, чем ожидалось. Также несколько членов ФРС выразили необходимость в более быстром сворачивании выкупа активов с рынка, аргументируя это актуальной макроэкономической статистикой, в том числе по инфляции и рынку недвижимости. В ходе заседания не поднимался вопрос о конкретной дате начала сворачивания стимулов, но обсуждения начнутся на ближайших встречах. Возможно, что уже на следующем заседании регулятор выступил с первыми комментариями на эту тему.

Относительно апрельского заседания регулятор пересмотрел вверх прогнозы по ВВП, отмечая отставание отдельных секторов экономики, которые были наиболее подвержены кризису пандемии, но все равно их динамика существенно улучшилась. Также в ходе заседания речь зашла о проблемах производственных цепочек и дефицита отдельных материалов и продуктов. При этом большинство придерживается мнения о том, что инфляция до конца года будет снижаться по мере стабилизации резко возросших цен на, например, сырье.

ЕЦБ таргетирует инфляцию на уровне 2%

Европейский ЦБ провел заседание по пересмотру денежно-кредитной политики и обновил таргет по инфляции в 2% по примеру американского регулятора. Ранее по политике ЕЦБ таргет по инфляции был «менее, но около 2%». Таким образом, регулятор оставляет возможность для временных скачков инфляции выше или ниже нормы. В отдельных случаях таргет по инфляции ЕЦБ может быть пересмотрен на определенный период. Также новая риторика важна во время обсуждения стимулирующих мер на фоне восстановления европейской экономики.

Продолжаются позитивные сигналы с американского рынка труда

Статистика по рынку труда сохраняет позитивный тренд. По мере снятия ограничительных мер количество новых рабочих мест находится на рекордных уровнях в 9,3 млн в основном за счет вакансий в сфере туризма и развлечений. Одновременно количество заявок на пособие по безработице снизилось до 373 тыс. Половина американских штатов объявила о сворачивании дополнительных выплат населению в связи с пандемией уже в сентябре, еще несколько штатов ограничат выплаты, начиная с июля. Ранее дополнительные выплаты отмечались в числе факторов, препятствующих росту рынка труда из-за отсутствия стимулов выхода на работу.

РЫНОК ОБЛИГАЦИЙ

Рублевые доходнотси продолжают подрастать

Данные по российской инфляции за июнь, ее ускорение до 6.5% дали повод для опасений, что ЦБ РФ придется прибегнуть к жестким мерам. Тем более, что его глава после последнего заседания заявляла о том, что обсуждался вариант повышения и на 1.0 п.п. Правда, доходности ОФЗ особенно не выросли, кривая на прошлой неделе продолжила понемногу двигаться вверх, причем ощутимо быстрее в коротком конце кривой.

Премия за риск в корпоративном сегменте за последний месяц ощутимо снизилась, благодаря чему цены облигаций снижаются еще медленнее. Тем не менее, данный «буфер» уже находится на очень низком уровне, поэтому прятаться в корпоративных бумагах становится все менее оправдано.

Размещения ОФЗ в спокойном режиме

На прошлой неделе прошло два аукциона по размещению госбумаг. Минфин предлагал ОФЗ 26239 с погашением в 2031 г. и ОФЗ 26238 с погашением в 2041 г., оба на сумму RUB 10 млрд. Спрос на них составил RUB 18.1 млрд. и RUB 8.6 млрд. , размещено RUB 10 млрд. и RUB 5.4 млрд., соответственно.

Небольшой спрос на фоне инфляционных рисков и летнего затишья уравновешивается малым объемом размещений, связанным с благоприятной ситуацией с бюджетом.

ФРС осторожничает с сокращением антикризисных мер

Относительно слабая статистика по новым рабочим местам в США на прошлой неделе способствовала продолжению охлаждения инфляционных ожиданий. Доходности кривой казначейских облигаций США снизились несмотря даже на заявления некоторых представителей ФРС о приближении момента сворачивания стимулирующих мер и комментария главы казначейства Дж. Йеллен о том, что возможно некоторое ускорение инфляции в результате увеличения бюджетных расходов.

ФРС, впрочем, сделала очередной шаг по выходу из антикризисных программ, приняв решение постепенно сокращать позиции в корпоративных облигациях и ETF, купленных в течение прошлого года.

Мысли по снижению доходности UST

Довольно заметным событием прошлой недели для рынка еврооблигаций стало снижение доходностей длинной части кривой казначейских облигаций, произошедшее вопреки ожиданию рынка по раннему началу сворачивания мер монетарного стимулирования ФРС. В качестве одной из причин, повлиявших на снижение доходности, участники рынка называли техническое позиционирование – слишком большое количество коротких позиций в казначейских облигациях было открыто в последнее время. В качестве другой, более долгосрочной причины, участники рынка также называли уровень нейтральной ставки (r*), который, по различным оценкам, все еще находится ниже отметки 2%. В чем бы ни была причина, контринтуитивное поведение казначейской кривой на прошлой неделе показало, что в текущих рыночных условиях инвестору на рынке еврооблигаций нужно соблюдать повышенную осторожность.

ЦБ Китая понизил ставку резервирования

Из событий развивающихся рынков важно отметить неожиданное решение китайского регулятора понизить ставку резервирования на 0.5%, что позволит высвободить около 1 трлн. юаней ликвидности в банковской системе. Одной из возможных причин решения регулятора может быть подготовка почвы для банкротств двух крупных заемщиков – банка плохих долгов Huarong и застройщика Evergrande, в случае реализации которых негативный сантимент может распространиться на весь сегмент высокодоходных облигаций Китая.

СЫРЬЕ И ВАЛЮТЫ

Разногласия в ОПЕК+ добавили волатильности

Разногласия, возникшие внутри ОПЕК+, хотя и поспособствовали в итоге росту цен на нефть до USD77.8 за баррель Brent, добавили также и нервозности. Не так часто в благоприятных для себя условиях страны ОПЕК+ настолько сильно расходятся в оценке дальнейших действий. Вроде бы и цены высокие, и товарные запасы снизились, и предложение со стороны США не растет, казалось бы, очевидное решение увеличивать добычу. Но у Саудовской Аравии оказалось другое мнение - добычу, по ее мнению, не следует увеличивать из-за рисков, связанных с новыми штаммами COVID-19.

При этом рассчитывать на сильный рост добычи в США пока не приходится. Многие компании в прошлом году захеджировали риски колебаний цен на нефть, причем на довольно низких уровнях. Поэтому от нынешнего роста цен они ничего не выигрывают и не зарабатывают тех денег, которые можно было бы направить на инвестиции. Кроме того, администрация Байдена на прошлой неделе давала ясные сигналы о том, что экологические соображения будут иметь больше веса при принятии решений о выдаче новых лицензий.

Так что если нынешние разногласия внутри ОПЕК+ не приведут к развалу договоренностей, цены на нефть продолжат, как минимум, оставаться высокими.

Курс рубля побывал выше USDRUB 75.0

В последнюю пару недель рубль находился под ощутимым давлением. Сначала это выглядело как коррекция после достижения отметки USDRUB 72.0, но затем она была усилена данными по инфляции, которая в России в июне достигла 6.5%. Это вызвало разговоры о том, что ЦБ РФ может применить достаточно жесткие меры, в частности, резко поднять ключевую ставку. Возможное негативное влияние на цены рублевых активов транслировалось и в ослаблении рубля.

С точки зрения остальных макропоказателей, риски для рубля не просматриваются. Это касается и состояния платежного баланса, и данных по состоянию деловой активности, и даже профицитного бюджета, сокращающего необходимость размещения новых ОФЗ.

Евро стабилизировался около EURUSD 1.18-1.19

Евро после резкого ослабления в середине июня стабилизировался в районе отметки EURUSD 1.19. В последнее время доходности казначейских облигаций США и гособлигаций Еврозоны снижались, указывая на ослабление инфляционных ожиданий, а также опасений более раннего ужесточения денежно-кредитной политики.

В этой связи примечательны заявления главы ЕЦБ. В частности, европейский регулятор повысил ориентир по инфляции 2%, причем сделав акцент на том, что он является «симметричным», то есть допускается кратковременное его превышение без автоматической реакции ЕЦБ. То есть в нынешних условиях европейский регулятор будет воздерживаться от повышения ставок еще очень долго.

В этой связи примечательно еще одно заявление. ЕЦБ обратил внимание на такой аспект деятельности банков, как «риски для окружающей среды», причем требованиям, по словам Лагард, не удовлетворяет 90% банков. Это похоже на то, что ЕЦБ пытается найти хоть какую-то область, где он может принимать самостоятельные решения, а не просто констатировать, что-то вроде «время для ужесточения политики еще не настало».

Для евро это означает, что эта валюта сохранит статус низкодоходной в течение очень длительного времени.

ФРС осторожно готовит почву для сворачивания QE.

ЕЦБ с оглядкой на американского регулятора будет таргетировать инфляцию.

Американский рынок труда продолжает восстановление.

Рынок рублевого долга продолжает дешеветь.

Снижение доходности UST, возможно, вызвано техническими факторами.

Китайский ЦБ понизил ставку резервирования, ожидается повышение ликвидности.

Разногласия в ОПЕК+ добавили рынку волатильности.

Рубль поднимался выше 75 за доллар.

Курс EUR/USD стабилизировался.

Динамика курса EUR/USD

Ускорение инфляции не остается без внимания со стороны рынка рублевых облигаций. По мере того, как скорость роста потребительских цен все дальше уходит от ориентиров ЦБ РФ, растут и опасения повышения ключевой ставки, что приводит к ощутимому росту доходностей, причем по всей длине кривой.

Впрочем, пока темпы довольно скромные, около 0.2 п.п. в коротком конце кривой и всего 0.1 п.п. в длинном. Таким образом, рынком нынешнеее ускорение инфляции продолжает восприниматься как временное.

АКЦИИ

Рекорды в S&P500 на фоне роста рынка UST

Доходность 10-летних казначейских облигаций снизилась до 1,35%, на этом фоне глобальные фондовые индексы смешанно закрыли прошедшую торговую неделю. В четверг ставки снизились до минимума с апреля и акции показали сильную дневную коррекцию, но уже в пятницу потери были отыграны. В фокусе был протокол июньского заседания ФРС и более детальные комментарии по политике регулятора. Наилучшую недельную динамику продемонстрировал сектор недвижимости (+2,7%), как наиболее чувствительный к динамике ставок. Среди аутсайдеров оказался нефтегазовый сектор (-3,4%) на фоне разногласий между членами группы ОПЕК+ по поводу объемов добычи сырья. В то же время нефтяные котировки были особенно волатильны на неделе, достигнув локальных максимумов в 77 долл. за баррель, прежде чем скорректироваться на 5% до 73 долл. за баррель. Тем не менее, нефтегазовый сектор лидирует по доходности с начала года, показывая рост на 42% против 17% широкого индекса S&P 500.

На этой неделе в США стартует сезон отчетностей за второй квартал. Первыми традиционно отчитываются банки. Также в фокусе будет ряд значимой макроэкономической статистики. Во вторник выйдет статистика по инфляции в США. Напомним, что в мае цены выросли на рекордные 5% г/г, что превысило ожидания рынка и регулятора. Помимо этого председатель ФРС Д. Пауэлл выступит перед Конгрессом.

ФРС может раньше свернуть часть стимулов

В четверг доходности UST10 снижались до минимального значения в 1,25%, но впоследствии немного откатились вверх. За день до этого был опубликован протокол июньского заседания ФРС. Определенного консенсуса по сворачиванию экономических стимулов среди участников встречи не было. Тем не менее, ФРС не отрицает, что необходимые меры возможно придется принимать раньше, чем ожидалось. Также несколько членов ФРС выразили необходимость в более быстром сворачивании выкупа активов с рынка, аргументируя это актуальной макроэкономической статистикой, в том числе по инфляции и рынку недвижимости. В ходе заседания не поднимался вопрос о конкретной дате начала сворачивания стимулов, но обсуждения начнутся на ближайших встречах. Возможно, что уже на следующем заседании регулятор выступил с первыми комментариями на эту тему.

Относительно апрельского заседания регулятор пересмотрел вверх прогнозы по ВВП, отмечая отставание отдельных секторов экономики, которые были наиболее подвержены кризису пандемии, но все равно их динамика существенно улучшилась. Также в ходе заседания речь зашла о проблемах производственных цепочек и дефицита отдельных материалов и продуктов. При этом большинство придерживается мнения о том, что инфляция до конца года будет снижаться по мере стабилизации резко возросших цен на, например, сырье.

ЕЦБ таргетирует инфляцию на уровне 2%

Европейский ЦБ провел заседание по пересмотру денежно-кредитной политики и обновил таргет по инфляции в 2% по примеру американского регулятора. Ранее по политике ЕЦБ таргет по инфляции был «менее, но около 2%». Таким образом, регулятор оставляет возможность для временных скачков инфляции выше или ниже нормы. В отдельных случаях таргет по инфляции ЕЦБ может быть пересмотрен на определенный период. Также новая риторика важна во время обсуждения стимулирующих мер на фоне восстановления европейской экономики.

Продолжаются позитивные сигналы с американского рынка труда

Статистика по рынку труда сохраняет позитивный тренд. По мере снятия ограничительных мер количество новых рабочих мест находится на рекордных уровнях в 9,3 млн в основном за счет вакансий в сфере туризма и развлечений. Одновременно количество заявок на пособие по безработице снизилось до 373 тыс. Половина американских штатов объявила о сворачивании дополнительных выплат населению в связи с пандемией уже в сентябре, еще несколько штатов ограничат выплаты, начиная с июля. Ранее дополнительные выплаты отмечались в числе факторов, препятствующих росту рынка труда из-за отсутствия стимулов выхода на работу.

РЫНОК ОБЛИГАЦИЙ

Рублевые доходнотси продолжают подрастать

Данные по российской инфляции за июнь, ее ускорение до 6.5% дали повод для опасений, что ЦБ РФ придется прибегнуть к жестким мерам. Тем более, что его глава после последнего заседания заявляла о том, что обсуждался вариант повышения и на 1.0 п.п. Правда, доходности ОФЗ особенно не выросли, кривая на прошлой неделе продолжила понемногу двигаться вверх, причем ощутимо быстрее в коротком конце кривой.

Премия за риск в корпоративном сегменте за последний месяц ощутимо снизилась, благодаря чему цены облигаций снижаются еще медленнее. Тем не менее, данный «буфер» уже находится на очень низком уровне, поэтому прятаться в корпоративных бумагах становится все менее оправдано.

Размещения ОФЗ в спокойном режиме

На прошлой неделе прошло два аукциона по размещению госбумаг. Минфин предлагал ОФЗ 26239 с погашением в 2031 г. и ОФЗ 26238 с погашением в 2041 г., оба на сумму RUB 10 млрд. Спрос на них составил RUB 18.1 млрд. и RUB 8.6 млрд. , размещено RUB 10 млрд. и RUB 5.4 млрд., соответственно.

Небольшой спрос на фоне инфляционных рисков и летнего затишья уравновешивается малым объемом размещений, связанным с благоприятной ситуацией с бюджетом.

ФРС осторожничает с сокращением антикризисных мер

Относительно слабая статистика по новым рабочим местам в США на прошлой неделе способствовала продолжению охлаждения инфляционных ожиданий. Доходности кривой казначейских облигаций США снизились несмотря даже на заявления некоторых представителей ФРС о приближении момента сворачивания стимулирующих мер и комментария главы казначейства Дж. Йеллен о том, что возможно некоторое ускорение инфляции в результате увеличения бюджетных расходов.

ФРС, впрочем, сделала очередной шаг по выходу из антикризисных программ, приняв решение постепенно сокращать позиции в корпоративных облигациях и ETF, купленных в течение прошлого года.

Мысли по снижению доходности UST

Довольно заметным событием прошлой недели для рынка еврооблигаций стало снижение доходностей длинной части кривой казначейских облигаций, произошедшее вопреки ожиданию рынка по раннему началу сворачивания мер монетарного стимулирования ФРС. В качестве одной из причин, повлиявших на снижение доходности, участники рынка называли техническое позиционирование – слишком большое количество коротких позиций в казначейских облигациях было открыто в последнее время. В качестве другой, более долгосрочной причины, участники рынка также называли уровень нейтральной ставки (r*), который, по различным оценкам, все еще находится ниже отметки 2%. В чем бы ни была причина, контринтуитивное поведение казначейской кривой на прошлой неделе показало, что в текущих рыночных условиях инвестору на рынке еврооблигаций нужно соблюдать повышенную осторожность.

ЦБ Китая понизил ставку резервирования

Из событий развивающихся рынков важно отметить неожиданное решение китайского регулятора понизить ставку резервирования на 0.5%, что позволит высвободить около 1 трлн. юаней ликвидности в банковской системе. Одной из возможных причин решения регулятора может быть подготовка почвы для банкротств двух крупных заемщиков – банка плохих долгов Huarong и застройщика Evergrande, в случае реализации которых негативный сантимент может распространиться на весь сегмент высокодоходных облигаций Китая.

СЫРЬЕ И ВАЛЮТЫ

Разногласия в ОПЕК+ добавили волатильности

Разногласия, возникшие внутри ОПЕК+, хотя и поспособствовали в итоге росту цен на нефть до USD77.8 за баррель Brent, добавили также и нервозности. Не так часто в благоприятных для себя условиях страны ОПЕК+ настолько сильно расходятся в оценке дальнейших действий. Вроде бы и цены высокие, и товарные запасы снизились, и предложение со стороны США не растет, казалось бы, очевидное решение увеличивать добычу. Но у Саудовской Аравии оказалось другое мнение - добычу, по ее мнению, не следует увеличивать из-за рисков, связанных с новыми штаммами COVID-19.

При этом рассчитывать на сильный рост добычи в США пока не приходится. Многие компании в прошлом году захеджировали риски колебаний цен на нефть, причем на довольно низких уровнях. Поэтому от нынешнего роста цен они ничего не выигрывают и не зарабатывают тех денег, которые можно было бы направить на инвестиции. Кроме того, администрация Байдена на прошлой неделе давала ясные сигналы о том, что экологические соображения будут иметь больше веса при принятии решений о выдаче новых лицензий.

Так что если нынешние разногласия внутри ОПЕК+ не приведут к развалу договоренностей, цены на нефть продолжат, как минимум, оставаться высокими.

Курс рубля побывал выше USDRUB 75.0

В последнюю пару недель рубль находился под ощутимым давлением. Сначала это выглядело как коррекция после достижения отметки USDRUB 72.0, но затем она была усилена данными по инфляции, которая в России в июне достигла 6.5%. Это вызвало разговоры о том, что ЦБ РФ может применить достаточно жесткие меры, в частности, резко поднять ключевую ставку. Возможное негативное влияние на цены рублевых активов транслировалось и в ослаблении рубля.

С точки зрения остальных макропоказателей, риски для рубля не просматриваются. Это касается и состояния платежного баланса, и данных по состоянию деловой активности, и даже профицитного бюджета, сокращающего необходимость размещения новых ОФЗ.

Евро стабилизировался около EURUSD 1.18-1.19

Евро после резкого ослабления в середине июня стабилизировался в районе отметки EURUSD 1.19. В последнее время доходности казначейских облигаций США и гособлигаций Еврозоны снижались, указывая на ослабление инфляционных ожиданий, а также опасений более раннего ужесточения денежно-кредитной политики.

В этой связи примечательны заявления главы ЕЦБ. В частности, европейский регулятор повысил ориентир по инфляции 2%, причем сделав акцент на том, что он является «симметричным», то есть допускается кратковременное его превышение без автоматической реакции ЕЦБ. То есть в нынешних условиях европейский регулятор будет воздерживаться от повышения ставок еще очень долго.

В этой связи примечательно еще одно заявление. ЕЦБ обратил внимание на такой аспект деятельности банков, как «риски для окружающей среды», причем требованиям, по словам Лагард, не удовлетворяет 90% банков. Это похоже на то, что ЕЦБ пытается найти хоть какую-то область, где он может принимать самостоятельные решения, а не просто констатировать, что-то вроде «время для ужесточения политики еще не настало».

Для евро это означает, что эта валюта сохранит статус низкодоходной в течение очень длительного времени.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба