28 июля американская транснациональная фармацевтическая корпорация Pfizer отчиталась о результатах финансовой деятельности за II квартал 2021 г.

Акции компании после выхода отчета выросли +3,2% на прошедшей торговой сессии.

Главное

• Отчет превзошел ожидания аналитиков

• Выручка выросла на 92% г/г

• Корпорация повысила прогноз по выручке на конец года от продажи вакцины против COVID-19 до $33,5 млрд

• Выручка от продажи вакцины против COVID-19 (BNT162b2) во II квартале составила $7,8 млрд

Рассмотрим результаты отчета подробнее и разберемся, стоит ли покупать акции.

Детали

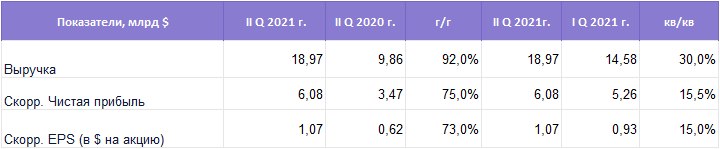

Выручка во II квартале выросла на 92% г/г, с $9,86 млрд до $18,97 млрд. Скорректированная чистая прибыль увеличилась на 75% г/г, до $6,08 млрд. Скорректированная прибыль на акцию составила $1,07 против $0,62 годом ранее. Результаты превзошли ожидания аналитиков — средний прогноз по прибыли на акцию был в размере $0,97, выручка ожидалась в районе $18,74 млрд.

По итогам полугодия выручка выросла на 68% г/г, до $33,55 млрд. Скорректированная прибыль на акцию составила $2 — рост 60% г/г. Показатели кв/кв выглядят более скромно. Рост идет в основном за счет удвоения выручки от вакцин.

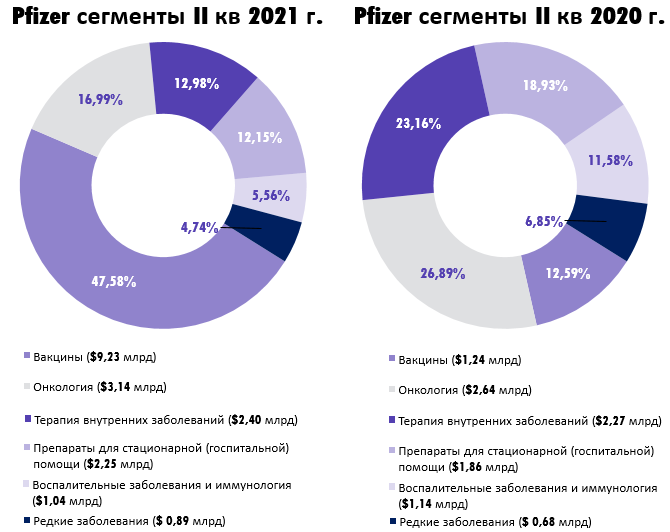

Выручка от продаж вакцины против COVID-19 (BNT162b2) во II квартале составила $7,8 млрд. — это 48,6% от всей выручки компании. Рост продаж в других сегментах за вычетом вакцины от COVID-19 составил 12% г/г, рост кв/кв является незначительным.

Выручка за пределами США значительно выросла также в основном за счет продажи вакцин: почти в 2,5 раза до $11,38 млрд.

Прогноз на будущее

Pfizer повысила прогноз продаж своей вакцины против COVID–19 на 2021 г. на 29%, до $33,5 млрд. Корпорация уже заявила, что произвела первую партию вакцин, направленных на дельта-штамм. Существенно был увеличен прогноз по выручке на конец года: с $70,5–72,5 млрд до $78–80 млрд. Скорректированная прибыль на акцию может составить $3,95–$4.05.

Фокус корпорации на производство и продажу вакцины в последний год вызван очевидной необходимостью. Инвестору стоит заметить, что динамика продаж кв/кв в остальных сегментах без учета выручки от вакцины против COVID-19 (BNT162b2) составила лишь 0,18%.

До тех пор пока спрос на вакцины будет расти, финансовые показатели Pfizer, вероятно, продолжат демонстрировать рост. За счет чего корпорация будет увеличивать выручку теми же темпами в будущем, когда пандемия пойдет на спад, не ясно. В будущем это может значительно сказаться на цене акций.

Стоит ли покупать

Техническая картина сигнализирует о перекупленности на дневных и недельных таймфреймах — индикаторы ADX и RSI достигли своих экстремальных значений. Тем не менее структура цена пока не сформировала картину, характерную для формирования максимумов, и может продолжить рост до уровня $45.

Учитывая техническую картину и фундаментальные факторы, акции Pfizer не рекомендованы к покупке с текущих уровней. К вопросу приобретения бумаг корпорации можно вернутся позже.

Консенсус-прогноз аналитиков Refinitiv по акциям Pfizer находится на уровне $43,6 за акцию, что примерно на уровне последней цены закрытия. На СПБ Бирже бумаги доступны для торговли под тикером PFE.

Акции компании после выхода отчета выросли +3,2% на прошедшей торговой сессии.

Главное

• Отчет превзошел ожидания аналитиков

• Выручка выросла на 92% г/г

• Корпорация повысила прогноз по выручке на конец года от продажи вакцины против COVID-19 до $33,5 млрд

• Выручка от продажи вакцины против COVID-19 (BNT162b2) во II квартале составила $7,8 млрд

Рассмотрим результаты отчета подробнее и разберемся, стоит ли покупать акции.

Детали

Выручка во II квартале выросла на 92% г/г, с $9,86 млрд до $18,97 млрд. Скорректированная чистая прибыль увеличилась на 75% г/г, до $6,08 млрд. Скорректированная прибыль на акцию составила $1,07 против $0,62 годом ранее. Результаты превзошли ожидания аналитиков — средний прогноз по прибыли на акцию был в размере $0,97, выручка ожидалась в районе $18,74 млрд.

По итогам полугодия выручка выросла на 68% г/г, до $33,55 млрд. Скорректированная прибыль на акцию составила $2 — рост 60% г/г. Показатели кв/кв выглядят более скромно. Рост идет в основном за счет удвоения выручки от вакцин.

Выручка от продаж вакцины против COVID-19 (BNT162b2) во II квартале составила $7,8 млрд. — это 48,6% от всей выручки компании. Рост продаж в других сегментах за вычетом вакцины от COVID-19 составил 12% г/г, рост кв/кв является незначительным.

Выручка за пределами США значительно выросла также в основном за счет продажи вакцин: почти в 2,5 раза до $11,38 млрд.

Прогноз на будущее

Pfizer повысила прогноз продаж своей вакцины против COVID–19 на 2021 г. на 29%, до $33,5 млрд. Корпорация уже заявила, что произвела первую партию вакцин, направленных на дельта-штамм. Существенно был увеличен прогноз по выручке на конец года: с $70,5–72,5 млрд до $78–80 млрд. Скорректированная прибыль на акцию может составить $3,95–$4.05.

Фокус корпорации на производство и продажу вакцины в последний год вызван очевидной необходимостью. Инвестору стоит заметить, что динамика продаж кв/кв в остальных сегментах без учета выручки от вакцины против COVID-19 (BNT162b2) составила лишь 0,18%.

До тех пор пока спрос на вакцины будет расти, финансовые показатели Pfizer, вероятно, продолжат демонстрировать рост. За счет чего корпорация будет увеличивать выручку теми же темпами в будущем, когда пандемия пойдет на спад, не ясно. В будущем это может значительно сказаться на цене акций.

Стоит ли покупать

Техническая картина сигнализирует о перекупленности на дневных и недельных таймфреймах — индикаторы ADX и RSI достигли своих экстремальных значений. Тем не менее структура цена пока не сформировала картину, характерную для формирования максимумов, и может продолжить рост до уровня $45.

Учитывая техническую картину и фундаментальные факторы, акции Pfizer не рекомендованы к покупке с текущих уровней. К вопросу приобретения бумаг корпорации можно вернутся позже.

Консенсус-прогноз аналитиков Refinitiv по акциям Pfizer находится на уровне $43,6 за акцию, что примерно на уровне последней цены закрытия. На СПБ Бирже бумаги доступны для торговли под тикером PFE.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба