Британская энергетическая компания BP сегодня опубликовала отчет за 2-й квартал 2021 г. Чистая прибыль составила $2,8 млрд — выше прогноза ($2,15 млрд) и аналогичного показателя первого квартала $2,63 млрд. Во 2-м квартале 2020 г. компания зафиксировала убыток в $6,68 миллиарда из-за списаний. Также BP планирует повысить дивидендные выплаты на 4% и увеличить программу обратного выкупа акций ($1,4 млрд).

Итальянский нефтяной гигант Eni SpA на прошлой неделе также заявил, что намерен выкупить свои акции с рынка на 400 млн евро, поскольку рост цен на нефть благотворно сказался на квартальной прибыли. Компания стремится удержать акционеров на фоне растущей обеспокоенности по поводу модной в этом году ESG-повестки. Eni намерена выплатить годовой дивиденд 86 евроцентов на акцию, половина выплат будет произведена в сентябре.

Equinor — крупнейший норвежский производитель нефти и газа более чем в 2 раза во 2-м квартале увеличил прибыль (в базисе год к году) и также подтвердил обратный выкуп акций в размере 300 млн долларов.

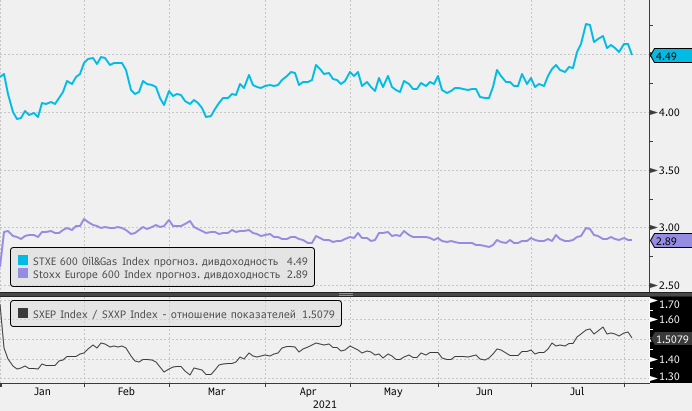

Консенсус-прогноз аналитиков, составленный на основании опроса Bloomberg, указывает, что на горизонте 12 месяцев у европейского энергетического сектора самая высокая форвардная дивидендная доходность (4,5%) среди всех отраслевых групп. Это на 50% выше, чем в среднем по панъевропейскому индексу Stoxx Europe 600.

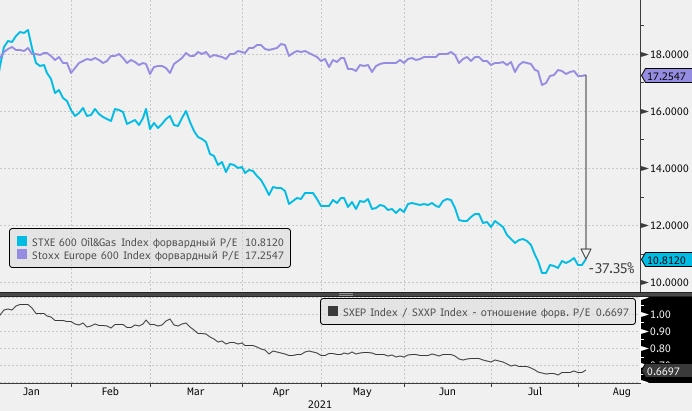

Цена нефти Brent с начала года выросла по состоянию на вторник, 3 августа, на 39%, котировки американского бенчмарка WTI поднялись на 44%. Панъевропейский индекс вырос за тот же период на 16,6%, а индекс STXE 600 Oil&Gas вырос только на 7%. Аналитики JPMorgan в начале недели повысили рекомендацию по сектору до «тактически выше рынка», поскольку разрыв между ценами на нефть и относительными показателями акций нефтяных компаний выглядит значительным.

Однако хотелось бы отметить, что пандемия нанесла объективно сильный удар по бизнесу энергетических компаний, а ESG сейчас даже с учетом ожиданий устойчивого восстановления глобальной экономики — является ключевым аргументом, из-за которого, возможно, уже не получится вернуться на докоронавирусные уровни. В долгосрочном горизонте энергетическая отрасль должна столкнуться с сильным встречным ветром, так как спрос на ископаемое топливо будет сокращаться, ведь все больше стран формируют весьма агрессивные стратегии развития в области зеленой энергетики, увеличивается количество электромобилей.

Также отметим текущий риск, обусловленный распространением нового дельта-штамма Covid-19. Это негативно влияет на экономическую активность в Европе, что подтверждается опубликованным в начале текущей недели производственными индексами PMI за июль. Поэтому, несмотря на факторы, указывающие на недооцененность энергетических акций, с позиции долгосрочных перспектив такая картина может оказаться оправданной.

Итальянский нефтяной гигант Eni SpA на прошлой неделе также заявил, что намерен выкупить свои акции с рынка на 400 млн евро, поскольку рост цен на нефть благотворно сказался на квартальной прибыли. Компания стремится удержать акционеров на фоне растущей обеспокоенности по поводу модной в этом году ESG-повестки. Eni намерена выплатить годовой дивиденд 86 евроцентов на акцию, половина выплат будет произведена в сентябре.

Equinor — крупнейший норвежский производитель нефти и газа более чем в 2 раза во 2-м квартале увеличил прибыль (в базисе год к году) и также подтвердил обратный выкуп акций в размере 300 млн долларов.

Консенсус-прогноз аналитиков, составленный на основании опроса Bloomberg, указывает, что на горизонте 12 месяцев у европейского энергетического сектора самая высокая форвардная дивидендная доходность (4,5%) среди всех отраслевых групп. Это на 50% выше, чем в среднем по панъевропейскому индексу Stoxx Europe 600.

Цена нефти Brent с начала года выросла по состоянию на вторник, 3 августа, на 39%, котировки американского бенчмарка WTI поднялись на 44%. Панъевропейский индекс вырос за тот же период на 16,6%, а индекс STXE 600 Oil&Gas вырос только на 7%. Аналитики JPMorgan в начале недели повысили рекомендацию по сектору до «тактически выше рынка», поскольку разрыв между ценами на нефть и относительными показателями акций нефтяных компаний выглядит значительным.

Однако хотелось бы отметить, что пандемия нанесла объективно сильный удар по бизнесу энергетических компаний, а ESG сейчас даже с учетом ожиданий устойчивого восстановления глобальной экономики — является ключевым аргументом, из-за которого, возможно, уже не получится вернуться на докоронавирусные уровни. В долгосрочном горизонте энергетическая отрасль должна столкнуться с сильным встречным ветром, так как спрос на ископаемое топливо будет сокращаться, ведь все больше стран формируют весьма агрессивные стратегии развития в области зеленой энергетики, увеличивается количество электромобилей.

Также отметим текущий риск, обусловленный распространением нового дельта-штамма Covid-19. Это негативно влияет на экономическую активность в Европе, что подтверждается опубликованным в начале текущей недели производственными индексами PMI за июль. Поэтому, несмотря на факторы, указывающие на недооцененность энергетических акций, с позиции долгосрочных перспектив такая картина может оказаться оправданной.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба