Компания DXC Technology накануне опубликовала результаты по итогам первого квартала своего 2022 финансового года. У нас есть актуальная идея по акциям компании. Мы сохраняем конструктивный взгляд на перспективы DXC Technology и повышаем цель по акциям до $47, что соответствует мультипликатору 12x P/E следующего 2023-го финансового года.

Комментарий «Открытие Research»

Иван Авсейко, аналитик «Открытие Брокер» по международному рынку

«Органическое снижение выручки составило только 3%, остальной эффект приходится на выбытие проблемных бизнес-сегментов. Особенно радует, что компания добилась органического роста операционной маржи на 600 б.п. до уровня 8% — это лучший показатель за последние 5 кварталов. Также DXC показывает значительное замедление темпов снижения выручки. Это результаты работы нового менеджмента, направленные на стабилизацию бизнеса компании. Темпы снижения выручки DXC могут продолжить замедляться по мере того, как будет проходить реструктуризация клиентской базы, укрепление отношений с новыми клиентами, а также за счет роста заказов по мере ускорения темпов корпоративного цифрового перехода. В данном тренде DXC может извлечь выгоду из растущего спроса на свои предложения из сегмента Global Business Services, ориентированного на решения в области аналитики и инженерных практик.

Также можно ожидать улучшения роста продаж в подразделении аутсорсинга, учитывая, что предыдущие проблемы с исполнением заказов в основном были решены. Важными факторами увеличения EPS остаются делевиридж — снижение долга на $579 млн в последнем квартале происходит в рамках достижения целевого уровня долга в $5,0 млрд, а также оппортунистичные программы обратного выкупа собственных акций (целевой ориентир — 35% от FCF).

Компания ставит амбициозную цель на 2024 финансовый год, которая предусматривает рост выручки на 1–3%, маржу EBIT на уровне 10–11% (увеличение по 200 базисных пунктов на 2022–24 финансовые годы), EPS $5,00–5,25 (20% CAGR) и $1,5 млрд на свободный денежный поток. C учетом того, что новый менеджмент ставит в приоритет развитие сотрудников внутри компании, стремясь сократить текучку кадров и создать мотивированную команду (с чем раньше имела определенные проблемы), задача по наращиванию перекрестных продаж цифровых решений и облачного перехода существующим клиентам ИТ-аутсорсинга выглядит более реалистично, чем ранее».

Ключевые цифры отчета за 1-й квартал 2022 финансового года:

Прибыль на акцию (EPS) составила $1,07 при консенсус-прогнозе аналитиков Wall Street на уровне $1,03. Год назад в том же периоде был убыток $0,81.

Скорректированная прибыль на акцию составила 84 цента (21 цент год назад) при прогнозе 74 цента.

Выручка снизилась на 8,0% г/г до $4,14 млрд при прогнозе 4,12 млрд.

Прогноз на полный 2022 финансовый год:

Выручка от $16,6 до $16,8 млрд (консенсус в $16,75 млрд),

Скорректированная маржа EBIT 8,2% — 8,7%;

EPS non-GAAP $3,45 — $ 3,65 (консенсус $3,53)

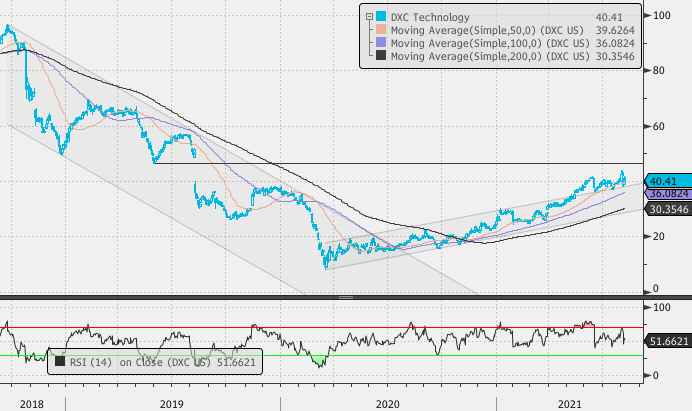

Динамика акций

По итогам торгов в понедельник, 9 августа, акции DXC Technology (DXC) снизились на 1,7% до $40,41. Рост с начала года составляет 57%, при этом индекс S&P 500 вырос за тот же период на 18%. С момента выхода отчета (среда, 4 августа) котировки снизились на 4,2%.

По акциям DXC Technology (DXC) 7 рекомендаций «покупать», 0 — «продавать», 6 — «держать», свидетельствуют данные в терминале Bloomberg. 12-месячный консенсус-таргет составляет $45,25 что на 12% выше текущей цены ($40,41). Расклад по рекомендациям был точно таким же во вторник, 3 августа, до выхода квартального отчета.

Комментарий «Открытие Research»

Иван Авсейко, аналитик «Открытие Брокер» по международному рынку

«Органическое снижение выручки составило только 3%, остальной эффект приходится на выбытие проблемных бизнес-сегментов. Особенно радует, что компания добилась органического роста операционной маржи на 600 б.п. до уровня 8% — это лучший показатель за последние 5 кварталов. Также DXC показывает значительное замедление темпов снижения выручки. Это результаты работы нового менеджмента, направленные на стабилизацию бизнеса компании. Темпы снижения выручки DXC могут продолжить замедляться по мере того, как будет проходить реструктуризация клиентской базы, укрепление отношений с новыми клиентами, а также за счет роста заказов по мере ускорения темпов корпоративного цифрового перехода. В данном тренде DXC может извлечь выгоду из растущего спроса на свои предложения из сегмента Global Business Services, ориентированного на решения в области аналитики и инженерных практик.

Также можно ожидать улучшения роста продаж в подразделении аутсорсинга, учитывая, что предыдущие проблемы с исполнением заказов в основном были решены. Важными факторами увеличения EPS остаются делевиридж — снижение долга на $579 млн в последнем квартале происходит в рамках достижения целевого уровня долга в $5,0 млрд, а также оппортунистичные программы обратного выкупа собственных акций (целевой ориентир — 35% от FCF).

Компания ставит амбициозную цель на 2024 финансовый год, которая предусматривает рост выручки на 1–3%, маржу EBIT на уровне 10–11% (увеличение по 200 базисных пунктов на 2022–24 финансовые годы), EPS $5,00–5,25 (20% CAGR) и $1,5 млрд на свободный денежный поток. C учетом того, что новый менеджмент ставит в приоритет развитие сотрудников внутри компании, стремясь сократить текучку кадров и создать мотивированную команду (с чем раньше имела определенные проблемы), задача по наращиванию перекрестных продаж цифровых решений и облачного перехода существующим клиентам ИТ-аутсорсинга выглядит более реалистично, чем ранее».

Ключевые цифры отчета за 1-й квартал 2022 финансового года:

Прибыль на акцию (EPS) составила $1,07 при консенсус-прогнозе аналитиков Wall Street на уровне $1,03. Год назад в том же периоде был убыток $0,81.

Скорректированная прибыль на акцию составила 84 цента (21 цент год назад) при прогнозе 74 цента.

Выручка снизилась на 8,0% г/г до $4,14 млрд при прогнозе 4,12 млрд.

Прогноз на полный 2022 финансовый год:

Выручка от $16,6 до $16,8 млрд (консенсус в $16,75 млрд),

Скорректированная маржа EBIT 8,2% — 8,7%;

EPS non-GAAP $3,45 — $ 3,65 (консенсус $3,53)

Динамика акций

По итогам торгов в понедельник, 9 августа, акции DXC Technology (DXC) снизились на 1,7% до $40,41. Рост с начала года составляет 57%, при этом индекс S&P 500 вырос за тот же период на 18%. С момента выхода отчета (среда, 4 августа) котировки снизились на 4,2%.

По акциям DXC Technology (DXC) 7 рекомендаций «покупать», 0 — «продавать», 6 — «держать», свидетельствуют данные в терминале Bloomberg. 12-месячный консенсус-таргет составляет $45,25 что на 12% выше текущей цены ($40,41). Расклад по рекомендациям был точно таким же во вторник, 3 августа, до выхода квартального отчета.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба