17 августа 2021 Альфа-Капитал

Растущая инфляция не помешала S&P 500 поставить новый рекорд.

Демократы потихоньку двигают Инфраструктурный план.

Инфляция производителей в США оказалась самой высокой за последние 10 лет.

Продолжается коррекция на рынке ОФЗ, корпоративный долг скорее в плюсе.

Растущая инфляция в РФ на фоне рекордного роста ВВП во 2-м квартале.

Госбанки продолжают главенствовать на первичном рынке ОФЗ.

Цены на нефть частично отыграли падение прошлой недели.

Серебро корректируется, расхождение с ценой золота остается существенным.

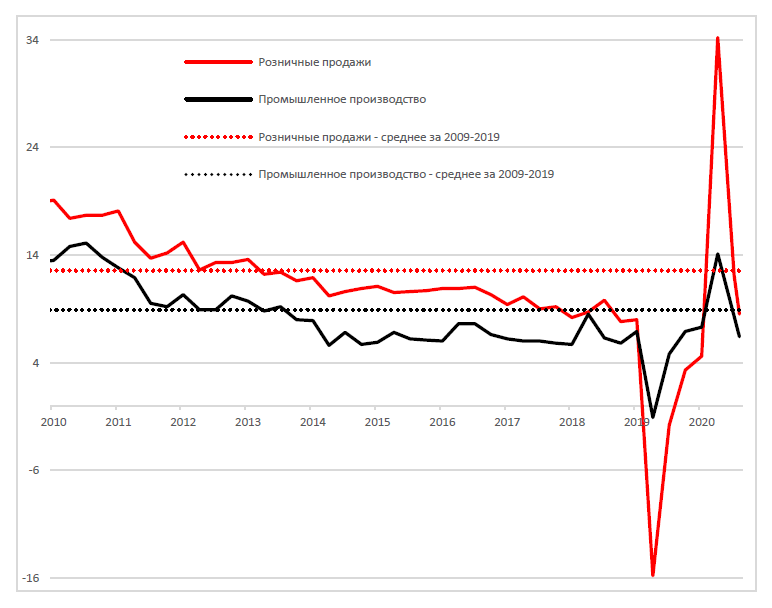

Розничные продажи и промышленное производство в Китае

По мере смягчения эффекта низкой базы китайская экономика показывает признаки ощутимого замедления роста. Так, по результатам июля темпы роста розничных продаж и промышленного производства (год к году, с учетом сезонности) оказались заметно ниже как ожиданий, так и средних показателей за период 2009–2019.

Власти страны обьясняют слабые макропоказатели международными эффектами COVID-19 и летними затоплениями, вызванными затяжными дождями.

Помимо прочего беспокойство в этих данных вызывает крайне слабый рост онлайн-продаж (+4,4% при среднем значении в 21% за последние пять лет).

Вне зависимости от причин замедление китайской экономики может вызвать заметные последствия для мировой экономики, особенно в части цен на биржевые товары, в первую очередь энергоносители.

АКЦИИ

Растущие риски не помешали S&P прорваться к новым высотам

Прошедшая неделя принесла очередной исторический максимум для S&P 500, в то время как технологический NASDAQ закрылся в небольшом минусе. За исключением скорректировавшегося на фоне снижения цен на нефть субиндекса S&P 500 Нефть и газ, остальные субиндексы закрыли неделю в плюсе. Сильнейшую динамику показал сектор Материалы (+2,7%), Потребительские товары (+2,1%) и Банки и финансы (+1,9%). Последний субсектор лидирует со значительным отрывом как на месячном (+5,5%), так и годовом (+53,4%) горизонтах.

Растущая инфляция и беспокойство относительно масштабов новой волны распространения коронавируса в странах Азии пока не оказывают значительного влияния на настроения инвесторов.

Инфраструктурный план двигается со скрипом

На прошлой неделе сенат США одобрил Инфраструктурный план администрации Джо Байдена размером 1 трлн долл. Одобренная версия законопроекта была представлена на рассмотрение сенаторам 1 августа. Эта часть Инфраструкрутрного плана подразумевает вложения в дороги и мосты (110 млрд долл.), общественный транспорт (105 млрд долл.), энергетику (73 млрд долл.), высокоскоростной интернет (65 млрд долл.), питьевую воду для населения (55 млрд долл.) и др. Почти половина плана будет профинансирована за счет увеличения дефицита бюджета (фактически посредством увеличения долга). Срок реализации проекта – до 2031 года. Сейчас одобрение первой части плана – за конгрессом. Судя по сообщениям в прессе, несмотря на некоторые трения внутри Демократической партии, вероятность подписания законопроекта очень высока.

Вскоре после одобрения первой части сенат одобрил составление бюджета для финансирования второй части Инфраструктурного плана размером 3,5 млрд долл., назначением которого будет более широкий круг проектов в области здравоохранения и образования (726 млрд долл.), доступного жилья (332 млрд долл.), «зеленой» энергетики (198 млрд долл.), сельского хозяйства (135 млрд долл.), иммиграционной политики (107 млрд долл.), транспорта (83 млрд долл.) и других областей. У этой части законопроекта пока много оппозиции внутри Демократической партии, что может стать препятствием для одобрения законопроекта, учитывая расклад сил в обеих ветвях власти. Более того, глава Демократической партии в конгрессе Н. Пелоси заявила, что палата будет рассматривать законопроект только после одобрения обеих частей сенатом. Судя по графику работы сената, одобрение обеих частей и подготовку согласованного бюджета второй части можно ожидать не ранее середины сентября.

Стоит отметить, что текущая версия Инфраструктурного плана довольно сильно отличается от мартовской версии – на 2,3 трлн долл. Среди заметных отличий можно выделить увеличение почти на 50% инвестиций в доступное жилье. Больше половины мартовского плана была направлено на транпорт, здравоохранение (в первую очередь – услуги для пожилых и граждан с инвалидностью) и производство.

Инфляция цен производителей США – наивысшая за 10 лет

По результатам июля индекс цен производителей в США (PPI) прибавил 7,8% в годовом выражении, что является наибольшим показателем за последние 10 лет. Значение оказалось значительно выше ожиданий, что вновь поднимает вопрос о характере цикла роста инфляции. В месячном выражении рост оказался сопоставимым с показателем предыдущего месяца. На наш взгляд, рост цен производителей во многом связан с проблемами с поставками отдельных товаров на фоне почти непрерывного роста потребительского спроса. В этом ключе после выправления цепочек поставок можно ожидать снижения темпов инфляции.

Ускорение инфляции, даже несмотря на ее структурный и фрагментированный характер, может стать причиной более раннего ужесточения политики Федрезерва, что является одним из существенных рисков для американского фондового рынка, находящегося вблизи исторических максимумов.

РЫНОК ОБЛИГАЦИЙ

Инфляция и другие макропоказатели

Инфляция в России за период с 3 по 9 августа, по оценке Росстата, составила 0,00%. Таким образом показатель вновь повысился – по нашим подсчетам, до уровня 6,5% (год к году), и сигналов о замедлении пока не наблюдается. На этом фоне растет вероятность дальнейшего ужесточения денежно-кредитной политики ЦБ.

ВВП РФ во 2-м квартале этого года вырос на 10,3% г/г. Сильный рост экономики также позволяет ЦБ проводить более жесткую монетарную политику.

Положительное сальдо торгового баланса РФ, по оценке ЦБ, в январе – июле составило 81,1 млрд долл. против 54,9 млрд долл. годом ранее. Страна в целом продолжает «зарабатывать». Макропоказатели страны постоянно улучшаются.

Размещения ОФЗ вновь успешны

Аукционы Минфина вновь были сильными, несмотря на ухудшение внешней конъюнктуры и слабость вторичного рынка. Ведомству удалось разместить бумаги в общей сложности на 111 млрд руб. – это снова лучший результат с апреля. Минфин разместил ОФЗ выпуска 26240 (36-й год) на 55 млрд руб. при спросе в 66 млрд руб. и выпуска 26237 (29-й год) на 56 млрд руб. при спросе в 107,6 млрд руб.

Основными покупателями на аукционах ОФЗ в июле выступали крупные системно значимые банки РФ (51,5% от объемов размещений в июле), доля нерезидентов немного снизилась (на 0,7 процентного пункта – до 21,7%).

В июле, по данным ЦБ, наблюдался рекордный с февраля 2020 года приток нерезидентов на рынок российского государственного долга, и доля вложений нерезидентов на счетах иностранных депозитариев в НРД в общем объеме рынка ОФЗ выросла на 0,9 процентного пункта – до 19,9%. В номинальном выражении объем вложений нерезидентов вырос на 169,2 млрд рублей, а основной рост пришелся на вторую половину месяца. Основной объем покупок совершили дочерние иностранные организации, переориентировавшие свой спрос с первичного рынка ОФЗ на вторичный. Продавцами выступали крупные банки РФ и др.

На этой неделе рынок поддержит погашение 26217 выпуска на 290 млрд рублей. В первую очередь это может отразиться на более коротких бумагах, так как возможно предложение со стороны Минфина в этой части кривой для удовлетворения спроса.

Ставки по вкладам продолжают рост

Средняя максимальная процентная ставка по вкладам в российских рублях десяти банков, привлекающих наибольший объем депозитов физических лиц, в первой декаде августа 2021 года, по данным ЦБ, составила 5,75% против 5,55% декадой ранее. Несмотря на очевидный тренд, вклады по-прежнему уступают облигациям в доходности. Так, доходность годовых ОФЗ составляет 6,6%, в корпоративных бумагах – как правило, выше еще на 1–4 п.п.

Волатильность в евробондах снижается

В июле инфляция в США замедлилась до 0,5% месяц к месяцу и достигла значения 5,4% год к году. Вышедшие данные по инфляции поддержали тезис ФРС о том, что инфляция, возможно, имеет временный характер. Тем не менее инфляция цен производителей PPI показала самый высокий месячный прирост за последние 10 лет – в июле ее значение составило 1% месяц к месяцу, что говорит о том, что давление на цены в ближайшем будущем, скорее всего, будет сохраняться. Сразу за данными по инфляции прошел очень сильный аукцион по 10-летним казначейским облигациям, интересной особенностью которого стал высокий процент участия иностранных инвесторов (как правило, это иностранные центральные банки), что, вполне вероятно, стало прямым результатом запуска ФРС постоянно действующей программы предоставления ликвидности FIMA для иностранных инвесторов. Также на прошлой неделе наблюдалось снижение волатильности по облигациям, что говорит о том, что участники рынка не ждут больших сюрпризов по результатам встречи глав центральных банков в Джексон-Хоуле в конце августа.

Замедление Китая может привести к экспорту дефляции

Вышедшие данные в Китае указывают на замедление кредитного импульса, что может являться следствием ужесточения регулирования широкого круга отраслей в экономике. Замедление кредитного импульса может вести к замедлению экономики и, в свою очередь, экспорту дефляции из Китая, что может оказать смягчающее воздействие на рост процентных ставок в ближайшее время.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть частично отыграли падение предыдущей недели

Цены на нефть на прошлой неделе попытались отскочить, несмотря на относительно негативный фон как со стороны предложения, так и со стороны спроса. В середине недели нефть скорректировалась на фоне заявления Белого дома о намерении призвать ОПЕК+ к увеличению добычи. Вашингтон можно понять: в последние месяцы цены на топливо в стране росли быстрее нефтяных цен, усиливая инфляционное давление. Тем не менее рассчитывать на ускорение добычи нефти внутри ОПЕК+ не стоит – все еще сильны опасения по поводу распространения дельта-штамма коронавируса, особенно в азиатском регионе.

Смена власти в Кабуле также добавляет нервозности рынкам. Ситуация в Афганистане может привести к новому экономическому кризису в целом регионе (рядом с Афганистаном находятся такие неустойчивые экономики, как Иран, Пакистан и центральноазиатские республики) и даже перекинуться на Ближний Восток.

Разочаровывает также и китайская макростатистика – в июле промышленное производство выросло на 6,4% (против ожидавшихся 7,8%), розничные продажи – на 8,5% (против прогноза в 11,5%). PMI промышленного производства снизился с 51,3 в июне до 50,3 в июле. Китай остается крупнейшим импортером нефти в мире, поэтому слабая статистика (в частности, крайне низкий объем переработки сырой нефти, который достиг минимума с мая 2020 года) препятствует дальнейшему росту цен на нефть.

Давление на цены оказывает и рост буровой активности в США. Количество буровых установок выросло до 397 – это наибольший недельный прирост за последние три месяца.

Промышленные металлы остаются в боковике

Цены на основные промышленные металлы остаются близкими к своим историческим максимумам. С одной стороны, сохраняющийся дефицит свободных мощностей продолжает толкать цены вверх. С другой стороны, распространяющиеся опасения по поводу развития ситуации в азиатских экономиках оказывают давление на спрос на сырье. По всей видимости, пока эти факторы уравновешивают друг друга – индекс промышленных металлов LME за неделю прибавил символический 1%.

Серебро корректируется, платина и золото отскочили

После значительного падения цен на золото в начале месяца, на прошлой неделе драгметалл отыграл позиции, прибавив 3,1% от своего локального минимума 10 августа. Это произошло на фоне сильной статистики по импорту золота в Индию – в июле объем импорта составил 4,2 трлн долл., что в 1,5 раза выше нормальных среднемесячных значений. По всей видимости, рост золота потянул за собой и платину – рост за неделю составил 4,4%. В то же время серебро продолжает падать, что, по всей видимости, связано с перекупленностью относительно золота. Несмотря на то что Gold/Silver Ratio восстанавливается со своих февральских максимумов и уже прибавил с тех пор более 20%, он все равно остается значительно ниже своих средних исторических значений.

Курс евро все еще ниже EUR/USD 1,18

Планируемые масштабные вливания в экономику США продолжают оказывать давление на евро. На прошлой неделе инфраструктурный план США был утвержден сенатом и теперь ожидает принятия палатой представителей. Его принятие может разогнать и без того повышенную инфляцию в США и принудить ФРС начать повышать ставки, что может сделать доллар еще более привлекательным по сравнению с евро.

Демократы потихоньку двигают Инфраструктурный план.

Инфляция производителей в США оказалась самой высокой за последние 10 лет.

Продолжается коррекция на рынке ОФЗ, корпоративный долг скорее в плюсе.

Растущая инфляция в РФ на фоне рекордного роста ВВП во 2-м квартале.

Госбанки продолжают главенствовать на первичном рынке ОФЗ.

Цены на нефть частично отыграли падение прошлой недели.

Серебро корректируется, расхождение с ценой золота остается существенным.

Розничные продажи и промышленное производство в Китае

По мере смягчения эффекта низкой базы китайская экономика показывает признаки ощутимого замедления роста. Так, по результатам июля темпы роста розничных продаж и промышленного производства (год к году, с учетом сезонности) оказались заметно ниже как ожиданий, так и средних показателей за период 2009–2019.

Власти страны обьясняют слабые макропоказатели международными эффектами COVID-19 и летними затоплениями, вызванными затяжными дождями.

Помимо прочего беспокойство в этих данных вызывает крайне слабый рост онлайн-продаж (+4,4% при среднем значении в 21% за последние пять лет).

Вне зависимости от причин замедление китайской экономики может вызвать заметные последствия для мировой экономики, особенно в части цен на биржевые товары, в первую очередь энергоносители.

АКЦИИ

Растущие риски не помешали S&P прорваться к новым высотам

Прошедшая неделя принесла очередной исторический максимум для S&P 500, в то время как технологический NASDAQ закрылся в небольшом минусе. За исключением скорректировавшегося на фоне снижения цен на нефть субиндекса S&P 500 Нефть и газ, остальные субиндексы закрыли неделю в плюсе. Сильнейшую динамику показал сектор Материалы (+2,7%), Потребительские товары (+2,1%) и Банки и финансы (+1,9%). Последний субсектор лидирует со значительным отрывом как на месячном (+5,5%), так и годовом (+53,4%) горизонтах.

Растущая инфляция и беспокойство относительно масштабов новой волны распространения коронавируса в странах Азии пока не оказывают значительного влияния на настроения инвесторов.

Инфраструктурный план двигается со скрипом

На прошлой неделе сенат США одобрил Инфраструктурный план администрации Джо Байдена размером 1 трлн долл. Одобренная версия законопроекта была представлена на рассмотрение сенаторам 1 августа. Эта часть Инфраструкрутрного плана подразумевает вложения в дороги и мосты (110 млрд долл.), общественный транспорт (105 млрд долл.), энергетику (73 млрд долл.), высокоскоростной интернет (65 млрд долл.), питьевую воду для населения (55 млрд долл.) и др. Почти половина плана будет профинансирована за счет увеличения дефицита бюджета (фактически посредством увеличения долга). Срок реализации проекта – до 2031 года. Сейчас одобрение первой части плана – за конгрессом. Судя по сообщениям в прессе, несмотря на некоторые трения внутри Демократической партии, вероятность подписания законопроекта очень высока.

Вскоре после одобрения первой части сенат одобрил составление бюджета для финансирования второй части Инфраструктурного плана размером 3,5 млрд долл., назначением которого будет более широкий круг проектов в области здравоохранения и образования (726 млрд долл.), доступного жилья (332 млрд долл.), «зеленой» энергетики (198 млрд долл.), сельского хозяйства (135 млрд долл.), иммиграционной политики (107 млрд долл.), транспорта (83 млрд долл.) и других областей. У этой части законопроекта пока много оппозиции внутри Демократической партии, что может стать препятствием для одобрения законопроекта, учитывая расклад сил в обеих ветвях власти. Более того, глава Демократической партии в конгрессе Н. Пелоси заявила, что палата будет рассматривать законопроект только после одобрения обеих частей сенатом. Судя по графику работы сената, одобрение обеих частей и подготовку согласованного бюджета второй части можно ожидать не ранее середины сентября.

Стоит отметить, что текущая версия Инфраструктурного плана довольно сильно отличается от мартовской версии – на 2,3 трлн долл. Среди заметных отличий можно выделить увеличение почти на 50% инвестиций в доступное жилье. Больше половины мартовского плана была направлено на транпорт, здравоохранение (в первую очередь – услуги для пожилых и граждан с инвалидностью) и производство.

Инфляция цен производителей США – наивысшая за 10 лет

По результатам июля индекс цен производителей в США (PPI) прибавил 7,8% в годовом выражении, что является наибольшим показателем за последние 10 лет. Значение оказалось значительно выше ожиданий, что вновь поднимает вопрос о характере цикла роста инфляции. В месячном выражении рост оказался сопоставимым с показателем предыдущего месяца. На наш взгляд, рост цен производителей во многом связан с проблемами с поставками отдельных товаров на фоне почти непрерывного роста потребительского спроса. В этом ключе после выправления цепочек поставок можно ожидать снижения темпов инфляции.

Ускорение инфляции, даже несмотря на ее структурный и фрагментированный характер, может стать причиной более раннего ужесточения политики Федрезерва, что является одним из существенных рисков для американского фондового рынка, находящегося вблизи исторических максимумов.

РЫНОК ОБЛИГАЦИЙ

Инфляция и другие макропоказатели

Инфляция в России за период с 3 по 9 августа, по оценке Росстата, составила 0,00%. Таким образом показатель вновь повысился – по нашим подсчетам, до уровня 6,5% (год к году), и сигналов о замедлении пока не наблюдается. На этом фоне растет вероятность дальнейшего ужесточения денежно-кредитной политики ЦБ.

ВВП РФ во 2-м квартале этого года вырос на 10,3% г/г. Сильный рост экономики также позволяет ЦБ проводить более жесткую монетарную политику.

Положительное сальдо торгового баланса РФ, по оценке ЦБ, в январе – июле составило 81,1 млрд долл. против 54,9 млрд долл. годом ранее. Страна в целом продолжает «зарабатывать». Макропоказатели страны постоянно улучшаются.

Размещения ОФЗ вновь успешны

Аукционы Минфина вновь были сильными, несмотря на ухудшение внешней конъюнктуры и слабость вторичного рынка. Ведомству удалось разместить бумаги в общей сложности на 111 млрд руб. – это снова лучший результат с апреля. Минфин разместил ОФЗ выпуска 26240 (36-й год) на 55 млрд руб. при спросе в 66 млрд руб. и выпуска 26237 (29-й год) на 56 млрд руб. при спросе в 107,6 млрд руб.

Основными покупателями на аукционах ОФЗ в июле выступали крупные системно значимые банки РФ (51,5% от объемов размещений в июле), доля нерезидентов немного снизилась (на 0,7 процентного пункта – до 21,7%).

В июле, по данным ЦБ, наблюдался рекордный с февраля 2020 года приток нерезидентов на рынок российского государственного долга, и доля вложений нерезидентов на счетах иностранных депозитариев в НРД в общем объеме рынка ОФЗ выросла на 0,9 процентного пункта – до 19,9%. В номинальном выражении объем вложений нерезидентов вырос на 169,2 млрд рублей, а основной рост пришелся на вторую половину месяца. Основной объем покупок совершили дочерние иностранные организации, переориентировавшие свой спрос с первичного рынка ОФЗ на вторичный. Продавцами выступали крупные банки РФ и др.

На этой неделе рынок поддержит погашение 26217 выпуска на 290 млрд рублей. В первую очередь это может отразиться на более коротких бумагах, так как возможно предложение со стороны Минфина в этой части кривой для удовлетворения спроса.

Ставки по вкладам продолжают рост

Средняя максимальная процентная ставка по вкладам в российских рублях десяти банков, привлекающих наибольший объем депозитов физических лиц, в первой декаде августа 2021 года, по данным ЦБ, составила 5,75% против 5,55% декадой ранее. Несмотря на очевидный тренд, вклады по-прежнему уступают облигациям в доходности. Так, доходность годовых ОФЗ составляет 6,6%, в корпоративных бумагах – как правило, выше еще на 1–4 п.п.

Волатильность в евробондах снижается

В июле инфляция в США замедлилась до 0,5% месяц к месяцу и достигла значения 5,4% год к году. Вышедшие данные по инфляции поддержали тезис ФРС о том, что инфляция, возможно, имеет временный характер. Тем не менее инфляция цен производителей PPI показала самый высокий месячный прирост за последние 10 лет – в июле ее значение составило 1% месяц к месяцу, что говорит о том, что давление на цены в ближайшем будущем, скорее всего, будет сохраняться. Сразу за данными по инфляции прошел очень сильный аукцион по 10-летним казначейским облигациям, интересной особенностью которого стал высокий процент участия иностранных инвесторов (как правило, это иностранные центральные банки), что, вполне вероятно, стало прямым результатом запуска ФРС постоянно действующей программы предоставления ликвидности FIMA для иностранных инвесторов. Также на прошлой неделе наблюдалось снижение волатильности по облигациям, что говорит о том, что участники рынка не ждут больших сюрпризов по результатам встречи глав центральных банков в Джексон-Хоуле в конце августа.

Замедление Китая может привести к экспорту дефляции

Вышедшие данные в Китае указывают на замедление кредитного импульса, что может являться следствием ужесточения регулирования широкого круга отраслей в экономике. Замедление кредитного импульса может вести к замедлению экономики и, в свою очередь, экспорту дефляции из Китая, что может оказать смягчающее воздействие на рост процентных ставок в ближайшее время.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть частично отыграли падение предыдущей недели

Цены на нефть на прошлой неделе попытались отскочить, несмотря на относительно негативный фон как со стороны предложения, так и со стороны спроса. В середине недели нефть скорректировалась на фоне заявления Белого дома о намерении призвать ОПЕК+ к увеличению добычи. Вашингтон можно понять: в последние месяцы цены на топливо в стране росли быстрее нефтяных цен, усиливая инфляционное давление. Тем не менее рассчитывать на ускорение добычи нефти внутри ОПЕК+ не стоит – все еще сильны опасения по поводу распространения дельта-штамма коронавируса, особенно в азиатском регионе.

Смена власти в Кабуле также добавляет нервозности рынкам. Ситуация в Афганистане может привести к новому экономическому кризису в целом регионе (рядом с Афганистаном находятся такие неустойчивые экономики, как Иран, Пакистан и центральноазиатские республики) и даже перекинуться на Ближний Восток.

Разочаровывает также и китайская макростатистика – в июле промышленное производство выросло на 6,4% (против ожидавшихся 7,8%), розничные продажи – на 8,5% (против прогноза в 11,5%). PMI промышленного производства снизился с 51,3 в июне до 50,3 в июле. Китай остается крупнейшим импортером нефти в мире, поэтому слабая статистика (в частности, крайне низкий объем переработки сырой нефти, который достиг минимума с мая 2020 года) препятствует дальнейшему росту цен на нефть.

Давление на цены оказывает и рост буровой активности в США. Количество буровых установок выросло до 397 – это наибольший недельный прирост за последние три месяца.

Промышленные металлы остаются в боковике

Цены на основные промышленные металлы остаются близкими к своим историческим максимумам. С одной стороны, сохраняющийся дефицит свободных мощностей продолжает толкать цены вверх. С другой стороны, распространяющиеся опасения по поводу развития ситуации в азиатских экономиках оказывают давление на спрос на сырье. По всей видимости, пока эти факторы уравновешивают друг друга – индекс промышленных металлов LME за неделю прибавил символический 1%.

Серебро корректируется, платина и золото отскочили

После значительного падения цен на золото в начале месяца, на прошлой неделе драгметалл отыграл позиции, прибавив 3,1% от своего локального минимума 10 августа. Это произошло на фоне сильной статистики по импорту золота в Индию – в июле объем импорта составил 4,2 трлн долл., что в 1,5 раза выше нормальных среднемесячных значений. По всей видимости, рост золота потянул за собой и платину – рост за неделю составил 4,4%. В то же время серебро продолжает падать, что, по всей видимости, связано с перекупленностью относительно золота. Несмотря на то что Gold/Silver Ratio восстанавливается со своих февральских максимумов и уже прибавил с тех пор более 20%, он все равно остается значительно ниже своих средних исторических значений.

Курс евро все еще ниже EUR/USD 1,18

Планируемые масштабные вливания в экономику США продолжают оказывать давление на евро. На прошлой неделе инфраструктурный план США был утвержден сенатом и теперь ожидает принятия палатой представителей. Его принятие может разогнать и без того повышенную инфляцию в США и принудить ФРС начать повышать ставки, что может сделать доллар еще более привлекательным по сравнению с евро.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба