31 августа 2021 Альфа-Капитал

В ожидании Джексон-Хоула американские рынки взяли новые высоты.

Пауэлл провел выступление без сюрпризов.

FDA полностью одобрило вакцину Pfizer на фоне роста новой волны COVID.

Смешанная макростатистика США.

Минфин близок к выполнению плана заимствований. Ждем снижения навеса «первички».

Цены на нефть бурно растут в ожидании заседания ОПЕК+.

Инфляция в РФ продолжает рост. Больше оснований для увеличения ставки.

Мягкие заявления главы ФРС дали повод для роста евро.

Небольшой рост цен драгметаллов

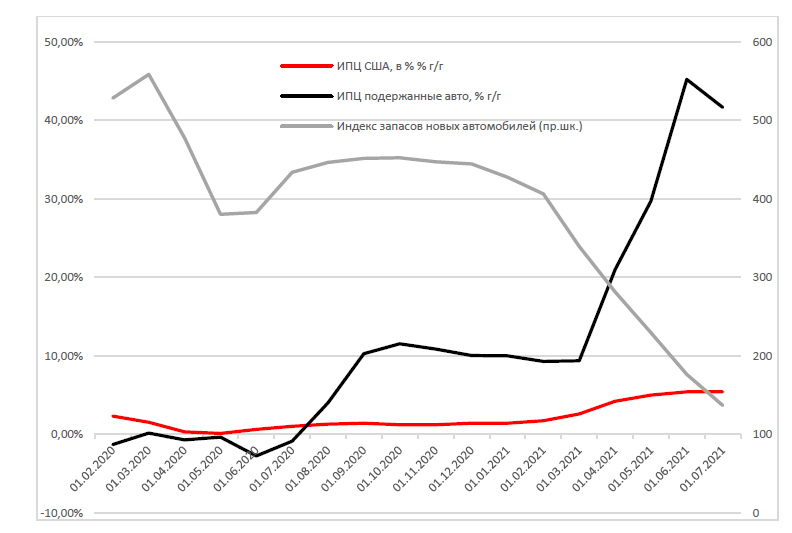

Запасы, новые заказы и цены производителей в США

На конец июля индекс инфляции потребителей США составил в мерках г/г 5,4%. Федрезерв считает, что текущий всплеск инфляции является временным явлением и связан со структурными явлениями в отдельных отраслях экономики. В том числе поэтому регулятор не торопится с ужесточением фискальной политики, рассчитывая на то, что корень решения структурных проблем лежит в другой области.

Одной из структурных проблем можно смело назвать автомобильный рынок. Так, инфляция цен на подержанные автомобили почти весь год держалась выше 10% и подскочила выше 40% во втором квартале 2021 года, где она и оставалась по результатам июля. Невиданный всплекс цен на этом рынке является результатом беспрецедентного снижения запасов новых автомобилей – соответствующий индекс с начала «коронакризиса» снизился более чем в 5 раз.

Учитывая проблемы с поставкой компонентов и сообщений автопроизводителей о сокращении объемов производства, эта ситуация едва ли разрешится скоро.

Дальнейшая динамика инфляции в США будет во многом зависеть от структурных проблем, в отношении которых Федрезерв бессилен.

АКЦИИ

Новые максимумы глобальных индексов

Глобальные индексы вновь обновили максимумы, рыночная капитализация S&P 500 за неделю увеличилась на 1,5%, Nasdaq – на 2,8%. Наилучший результат продемонстрировал нефтегазовый сектор, который вырос на 7,3% на фоне роста цен на нефть выше 72 долл. за баррель ввиду сохранения высокого спроса на сырье. Среди бенефициаров также был финансовый сектор, потребительских товаров, материалов и коммуникаций, акции которых прибавили более 2%. Более того, сохранение аппетита к риску у инвесторов привело к росту индекса компаний малой капитализации Russel 2000 более чем на 5%.

Наиболее ожидаемым событием прошлой недели был экономический симпозиум и выступление главы ФРС Джерома Пауэлла в Джексон-Хоуле, на котором регулятор обозначил ключевые направления денежно-кредитной политики. Следующим важным событием будет сентябрьское заседание ФРС. Предстоящая неделя насыщена публикациями макроэкономической статистики, в ближайшие дни выйдут данные по рынку недвижимости и рынку труда, а также производственные индексы.

Симпозиум глав ФРС прошел без сюрпризов

Выступление главы ФРС Дж. Пауэлла не принесло сюрпризов, а наоборот, было в рамках ожиданий участников рынка. В предверии начала экономического симпозиума доходности десятилетних казначейских облигаций за несколько дней подросли с 1,2 до 1,35%, но потом опустились до 1,3%. Говоря о необходимости сворачивания экономических стимулов, Пауэлл не обозначил конкретный временной период изменения политики, но, сокрее всего, более детальный план может быть озвучен на ближайшем заседании ФРС уже в сентябре.

Речь Дж. Пауэлла содержала комментарии по текущей макроэкономической ситуации. Так, глава ФРС вновь подчеркнул временный характер инфляции как результат открытия американской экономики, а резкое ужесточение монетарной политики может усугубить ситуацию. Также был выделен прогресс в части снижения уровня безработицы, но полного восстановления рынка труда пока не наблюдается. Пауэлл также отметил, что сворачивание программы выкупа активов не означает одновременного повышения ставок.

FDA окончательно одобрило вакцину от Pfizer

В США по-прежнему растет число вновь зарегистрированных случаев COVID. В еженедельных мерках текущие уровни примерно на 50% ниже рекордов начала года. В последнюю неделю также отмечается и ощутимый рост смертности, однако тут количество пока почти в 3 раза ниже январских показателей. В отдельных штатах очень явно прослеживается обратная зависимость уровня смертности от доли вакцинированных.

На этом фоне на прошлой неделе в США Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) одобрило вакцину от COVID-19 компаний Pfizer и BioNTech. Это первая вакцина, получившая полное одобрение FDA, так как ранее применимые вакцины имели только разрешение на экстренное использование. Полное одобрение вакцины от Moderna также ожидается в ближайшее время. Крупные американские корпорации уже вводят обязательную вакцинацию для своих сотрудников.

Смешанная макростатистика США

Министерство торговли США опубликовало данные по росту во втором квартале. Американская экономика расширилась на 6,6%, что немного выше ранее опубликованных предварительных данных в 6,5%. В то же время эта статистика немного расходится с данными по динамике промышленного производства.

Количество заявок на пособие по безработице немного увеличилось за неделю – с 349 тыс. до 353 тыс. При этом полгода назад эта цифра превышала 800 тыс., а сейчас находится вблизи минимумов с начала пандемии.

Судя по опросу IHS Markit, рост индекса деловой активности США замедляется третий месяц подряд. В августе показатель снизился с 63,4 до 61,2, то есть хуже ожиданий в 62.

РЫНОК ОБЛИГАЦИЙ

Снижение в длинных ОФЗ

По итогам прошлой недели цены рублевых гособлигаций пошли ниже. Причем более выражено движение было в длинных бумагах. Инвесторы в том числе опасались жесткой риторики от американского регулятора в выходные.

Инфляция в РФ продолжает расти

Данные по инфляции вышли слабыми, что также добавило опасений инвесторам в рублевый долг. Инфляция в России с 17 по 23 августа составила 0,1% и год к году, по нашим подсчетам, ускорилась до 6,58%. Вероятность дальнейшего ужесточения политики ЦБ растет.

Минфин торопится выполнить программу заимствований

Минфин разместил ОФЗ выпуска 26240 (36-й год) на 49 млрд рублей при спросе в 57 млрд рублей и 26237 (29-й год) на 58 млрд рублей при спросе в 128 млрд рублей. Спрос очень сильный. Очень большие и объемы размещения, однако стоит обратить внимание и на то, что Минфину пришлось дать рынку существенную премию для размещения такого объема. Такими темпами потребность в заимствованиях скоро будет существенно сокращена Минфином, и давление «первички» сократится, что может создать условия для роста рынка.

Интерес нерезидентов к российскому рынку растет

Нерезиденты в июле увеличили объем вложений в ОФЗ на 172 млрд рублей. Сильные макропоказатели в совокупности с привлекательной доходностью и глобальным увеличением аппетита к риску приводят к росту спроса нерезидентов на рублевый госдолг. Доля нерезидентов на рынке ОФЗ (по данным ЦБ РФ) по состоянию на 1 августа 2021 года составляла 20,6%. Номинальный объем гособлигаций, принадлежащих нерезидентам, на 1 августа составлял 3,2 трлн рублей при общем объеме рынка ОФЗ в 15,3 трлн рублей.

Рост госдолга и ЗВР

Государственный долг России по итогам первого полугодия 2021 года (по данным Счетной палаты) увеличился на 1,5 трлн рублей, составив 20,4 трлн рублей, или 17,7% ВВП. Для сравнения, ЗВР превышают госдолг более чем вдвое, а доля рублевых обязательств в госдолге – порядка 80%, что также сильно снижает кредитный риск, который и так очень мал по сравнению с другими развивающимися экономиками.

Заявления Пауэлла дали рынку еврооблигаций передышку

Следующей важной точкой для определения траектории процентных ставок станет заседание комитета по ставкам в сентябре, в ходе которого, скорее всего, ФРС представит конкретный план сокращения программы выкупа активов. До этого момента на рынке облигаций, вероятно, будут сохраняться благоприятные условия.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть пошли вверх

На прошлой неделе цены на нефть подскочили более чем на 7% на фоне новостей о практически полном прекращении добычи в Мексиканском заливе в преддверии урагана «Ида». Добыча нефти и газа в регионе в прошедшую субботу сократилась на 91% и 85% соответственно. Сейчас из-за урагана выбыло порядка 1,7 млн барр./сутки добычи, или около 15% от всей добычи в США. Несмотря на то что цифры внушительные, на нефтяные цены ураган может оказывать не столь однозначное влияние. Во-первых, ураган может затронуть и нефтеперерабатывающие заводы, что приведет к снижению спроса на нефть и к падению цен – уже сейчас появляются новости о том, что нефтеперерабатывающие заводы загрузочной мощностью порядка 4,4 млн барр./сутки могут быть закрыты, поскольку находятся на пути надвигающегося урагана. Во-вторых, в критической ситуации может быть использован стратегический нефтяной резерв США (SPR). Сейчас можно сказать, что ураган может принести избыточную волатильность на рынок нефти, причем в большей степени – волатильность вниз, так как недостаточная добыча может компенсироваться за счет резервов, а вот спрос в результате стихийных бедствий может сильно пострадать.

Несмотря на климатические катаклизмы, объем буровой активности в США вырос, хоть и не так значительно, как это происходило на прошлой и позапрошлой неделе – рост составил всего 5 единиц, до 410 шт.

Поводом для роста цен на товары (в том числе и на нефть) также стала голубиная риторика Пауэлла на собрании в Джексон-Хоуле. Несмотря на то что никаких сенсационных заявлений сделано не было, рынки позитивно отреагировали на уже озвученные ранее тезисы о временном характере роста цен в США. Примечательно, что ни конкретных сроков, ни плановых объемов сворачивания программы количественного смягчения названо не было.

Сейчас в фокусе инвесторов находится ежемесячное заседание ОПЕК+, которое состоится уже в эту среду. По заявлению министра нефти и высшего образования Кувейта, участники картеля могут пересмотреть действующие условия сделки и отказаться от согласованного ранее увеличения добычи. Если члены ОПЕК+ снова разойдутся в своих планах по увеличению добычи, это может стать негативным фактором для цен.

Промышленные и драгоценные металлы выросли

На фоне выступления Пауэлла промышленные (индекс LME +4%) и драгоценные металлы (Bloomberg Precious Metals Index +1%) выросли на неделе. Исключение составили платина и палладий – они на неделе оставались в боковике. Оба металла активно используются в автомобилестроении, в котором продолжает бушевать кризис из-за дефицита полупроводников и роста цен на комплектующие.

Курс евро вырос до EUR/USD 1,18

Евро вырос по отношению к доллару, EUR/USD в моменте пробил 1,18. Мягкие заявления Пауэлла успокоили инвесторов. На выступлении было сделано важное замечание: после того как программа выкупа активов закончится, ставки будут повышены не сразу. ФРС будет пристально наблюдать за тем, как экономика США справится с оттоком ликвидности. Это может несколько оттянуть начало роста ставок в США, поэтому доллар будет оставаться низкодоходной валютой несколько дольше, чем ожидалось.

Пауэлл провел выступление без сюрпризов.

FDA полностью одобрило вакцину Pfizer на фоне роста новой волны COVID.

Смешанная макростатистика США.

Минфин близок к выполнению плана заимствований. Ждем снижения навеса «первички».

Цены на нефть бурно растут в ожидании заседания ОПЕК+.

Инфляция в РФ продолжает рост. Больше оснований для увеличения ставки.

Мягкие заявления главы ФРС дали повод для роста евро.

Небольшой рост цен драгметаллов

Запасы, новые заказы и цены производителей в США

На конец июля индекс инфляции потребителей США составил в мерках г/г 5,4%. Федрезерв считает, что текущий всплеск инфляции является временным явлением и связан со структурными явлениями в отдельных отраслях экономики. В том числе поэтому регулятор не торопится с ужесточением фискальной политики, рассчитывая на то, что корень решения структурных проблем лежит в другой области.

Одной из структурных проблем можно смело назвать автомобильный рынок. Так, инфляция цен на подержанные автомобили почти весь год держалась выше 10% и подскочила выше 40% во втором квартале 2021 года, где она и оставалась по результатам июля. Невиданный всплекс цен на этом рынке является результатом беспрецедентного снижения запасов новых автомобилей – соответствующий индекс с начала «коронакризиса» снизился более чем в 5 раз.

Учитывая проблемы с поставкой компонентов и сообщений автопроизводителей о сокращении объемов производства, эта ситуация едва ли разрешится скоро.

Дальнейшая динамика инфляции в США будет во многом зависеть от структурных проблем, в отношении которых Федрезерв бессилен.

АКЦИИ

Новые максимумы глобальных индексов

Глобальные индексы вновь обновили максимумы, рыночная капитализация S&P 500 за неделю увеличилась на 1,5%, Nasdaq – на 2,8%. Наилучший результат продемонстрировал нефтегазовый сектор, который вырос на 7,3% на фоне роста цен на нефть выше 72 долл. за баррель ввиду сохранения высокого спроса на сырье. Среди бенефициаров также был финансовый сектор, потребительских товаров, материалов и коммуникаций, акции которых прибавили более 2%. Более того, сохранение аппетита к риску у инвесторов привело к росту индекса компаний малой капитализации Russel 2000 более чем на 5%.

Наиболее ожидаемым событием прошлой недели был экономический симпозиум и выступление главы ФРС Джерома Пауэлла в Джексон-Хоуле, на котором регулятор обозначил ключевые направления денежно-кредитной политики. Следующим важным событием будет сентябрьское заседание ФРС. Предстоящая неделя насыщена публикациями макроэкономической статистики, в ближайшие дни выйдут данные по рынку недвижимости и рынку труда, а также производственные индексы.

Симпозиум глав ФРС прошел без сюрпризов

Выступление главы ФРС Дж. Пауэлла не принесло сюрпризов, а наоборот, было в рамках ожиданий участников рынка. В предверии начала экономического симпозиума доходности десятилетних казначейских облигаций за несколько дней подросли с 1,2 до 1,35%, но потом опустились до 1,3%. Говоря о необходимости сворачивания экономических стимулов, Пауэлл не обозначил конкретный временной период изменения политики, но, сокрее всего, более детальный план может быть озвучен на ближайшем заседании ФРС уже в сентябре.

Речь Дж. Пауэлла содержала комментарии по текущей макроэкономической ситуации. Так, глава ФРС вновь подчеркнул временный характер инфляции как результат открытия американской экономики, а резкое ужесточение монетарной политики может усугубить ситуацию. Также был выделен прогресс в части снижения уровня безработицы, но полного восстановления рынка труда пока не наблюдается. Пауэлл также отметил, что сворачивание программы выкупа активов не означает одновременного повышения ставок.

FDA окончательно одобрило вакцину от Pfizer

В США по-прежнему растет число вновь зарегистрированных случаев COVID. В еженедельных мерках текущие уровни примерно на 50% ниже рекордов начала года. В последнюю неделю также отмечается и ощутимый рост смертности, однако тут количество пока почти в 3 раза ниже январских показателей. В отдельных штатах очень явно прослеживается обратная зависимость уровня смертности от доли вакцинированных.

На этом фоне на прошлой неделе в США Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) одобрило вакцину от COVID-19 компаний Pfizer и BioNTech. Это первая вакцина, получившая полное одобрение FDA, так как ранее применимые вакцины имели только разрешение на экстренное использование. Полное одобрение вакцины от Moderna также ожидается в ближайшее время. Крупные американские корпорации уже вводят обязательную вакцинацию для своих сотрудников.

Смешанная макростатистика США

Министерство торговли США опубликовало данные по росту во втором квартале. Американская экономика расширилась на 6,6%, что немного выше ранее опубликованных предварительных данных в 6,5%. В то же время эта статистика немного расходится с данными по динамике промышленного производства.

Количество заявок на пособие по безработице немного увеличилось за неделю – с 349 тыс. до 353 тыс. При этом полгода назад эта цифра превышала 800 тыс., а сейчас находится вблизи минимумов с начала пандемии.

Судя по опросу IHS Markit, рост индекса деловой активности США замедляется третий месяц подряд. В августе показатель снизился с 63,4 до 61,2, то есть хуже ожиданий в 62.

РЫНОК ОБЛИГАЦИЙ

Снижение в длинных ОФЗ

По итогам прошлой недели цены рублевых гособлигаций пошли ниже. Причем более выражено движение было в длинных бумагах. Инвесторы в том числе опасались жесткой риторики от американского регулятора в выходные.

Инфляция в РФ продолжает расти

Данные по инфляции вышли слабыми, что также добавило опасений инвесторам в рублевый долг. Инфляция в России с 17 по 23 августа составила 0,1% и год к году, по нашим подсчетам, ускорилась до 6,58%. Вероятность дальнейшего ужесточения политики ЦБ растет.

Минфин торопится выполнить программу заимствований

Минфин разместил ОФЗ выпуска 26240 (36-й год) на 49 млрд рублей при спросе в 57 млрд рублей и 26237 (29-й год) на 58 млрд рублей при спросе в 128 млрд рублей. Спрос очень сильный. Очень большие и объемы размещения, однако стоит обратить внимание и на то, что Минфину пришлось дать рынку существенную премию для размещения такого объема. Такими темпами потребность в заимствованиях скоро будет существенно сокращена Минфином, и давление «первички» сократится, что может создать условия для роста рынка.

Интерес нерезидентов к российскому рынку растет

Нерезиденты в июле увеличили объем вложений в ОФЗ на 172 млрд рублей. Сильные макропоказатели в совокупности с привлекательной доходностью и глобальным увеличением аппетита к риску приводят к росту спроса нерезидентов на рублевый госдолг. Доля нерезидентов на рынке ОФЗ (по данным ЦБ РФ) по состоянию на 1 августа 2021 года составляла 20,6%. Номинальный объем гособлигаций, принадлежащих нерезидентам, на 1 августа составлял 3,2 трлн рублей при общем объеме рынка ОФЗ в 15,3 трлн рублей.

Рост госдолга и ЗВР

Государственный долг России по итогам первого полугодия 2021 года (по данным Счетной палаты) увеличился на 1,5 трлн рублей, составив 20,4 трлн рублей, или 17,7% ВВП. Для сравнения, ЗВР превышают госдолг более чем вдвое, а доля рублевых обязательств в госдолге – порядка 80%, что также сильно снижает кредитный риск, который и так очень мал по сравнению с другими развивающимися экономиками.

Заявления Пауэлла дали рынку еврооблигаций передышку

Следующей важной точкой для определения траектории процентных ставок станет заседание комитета по ставкам в сентябре, в ходе которого, скорее всего, ФРС представит конкретный план сокращения программы выкупа активов. До этого момента на рынке облигаций, вероятно, будут сохраняться благоприятные условия.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть пошли вверх

На прошлой неделе цены на нефть подскочили более чем на 7% на фоне новостей о практически полном прекращении добычи в Мексиканском заливе в преддверии урагана «Ида». Добыча нефти и газа в регионе в прошедшую субботу сократилась на 91% и 85% соответственно. Сейчас из-за урагана выбыло порядка 1,7 млн барр./сутки добычи, или около 15% от всей добычи в США. Несмотря на то что цифры внушительные, на нефтяные цены ураган может оказывать не столь однозначное влияние. Во-первых, ураган может затронуть и нефтеперерабатывающие заводы, что приведет к снижению спроса на нефть и к падению цен – уже сейчас появляются новости о том, что нефтеперерабатывающие заводы загрузочной мощностью порядка 4,4 млн барр./сутки могут быть закрыты, поскольку находятся на пути надвигающегося урагана. Во-вторых, в критической ситуации может быть использован стратегический нефтяной резерв США (SPR). Сейчас можно сказать, что ураган может принести избыточную волатильность на рынок нефти, причем в большей степени – волатильность вниз, так как недостаточная добыча может компенсироваться за счет резервов, а вот спрос в результате стихийных бедствий может сильно пострадать.

Несмотря на климатические катаклизмы, объем буровой активности в США вырос, хоть и не так значительно, как это происходило на прошлой и позапрошлой неделе – рост составил всего 5 единиц, до 410 шт.

Поводом для роста цен на товары (в том числе и на нефть) также стала голубиная риторика Пауэлла на собрании в Джексон-Хоуле. Несмотря на то что никаких сенсационных заявлений сделано не было, рынки позитивно отреагировали на уже озвученные ранее тезисы о временном характере роста цен в США. Примечательно, что ни конкретных сроков, ни плановых объемов сворачивания программы количественного смягчения названо не было.

Сейчас в фокусе инвесторов находится ежемесячное заседание ОПЕК+, которое состоится уже в эту среду. По заявлению министра нефти и высшего образования Кувейта, участники картеля могут пересмотреть действующие условия сделки и отказаться от согласованного ранее увеличения добычи. Если члены ОПЕК+ снова разойдутся в своих планах по увеличению добычи, это может стать негативным фактором для цен.

Промышленные и драгоценные металлы выросли

На фоне выступления Пауэлла промышленные (индекс LME +4%) и драгоценные металлы (Bloomberg Precious Metals Index +1%) выросли на неделе. Исключение составили платина и палладий – они на неделе оставались в боковике. Оба металла активно используются в автомобилестроении, в котором продолжает бушевать кризис из-за дефицита полупроводников и роста цен на комплектующие.

Курс евро вырос до EUR/USD 1,18

Евро вырос по отношению к доллару, EUR/USD в моменте пробил 1,18. Мягкие заявления Пауэлла успокоили инвесторов. На выступлении было сделано важное замечание: после того как программа выкупа активов закончится, ставки будут повышены не сразу. ФРС будет пристально наблюдать за тем, как экономика США справится с оттоком ликвидности. Это может несколько оттянуть начало роста ставок в США, поэтому доллар будет оставаться низкодоходной валютой несколько дольше, чем ожидалось.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба