События в Гвинее взорвали рынок алюминия. Цены на металл перебили 10-летние максимумы. Спрос на акции добытчиков на пределе. По объему торгов акции Русала на этой неделе со своего обычного 30-го места поднимались на второе. Параллельно на СПБ подскочили объемы Alcoa. По обороту компания поднялась более чем на 100 позиций, войдя в топ-300 лидеров биржи. Сравним эти две бумаги и выберем лучшую для инвестиций.

1. Положение на рынке

Русал основан как «Русский алюминий» в 2000 г. путем слияния нескольких бывших советских заводов. Провел IPO в Гонконге в 2010 г., перед этим официально сменив имя на более удобное для иностранных инвесторов Rusal. В Москве торгуется с 2015 г.

Alcoa — сокращение от Aluminum Company of America. Является патриархом алюминиевой промышленности. Основан еще в 1888 г. в связи с открытием электролиза глинозема. Вышел на биржу пять лет назад после разделения с материнской структурой.

По капитализации и объему добычи Русал крупнее Alcoa, но при этом его бумаги пользуются меньшим спросом у инвесторов. Если суммировать весь дневной объем сделок в России, США и Китае, то американец почти в 1,5 раза ликвиднее.

Пока ничья: 2 очка в пользу Русал, 2 — Alcoa.

2. Эффективность, устойчивость, рост

В долларах Alcoa зарабатывает чуть больше. Но по динамике лучше смотрится Русал: в последнем отчете рост продаж составил почти 40%. Прибыль, а следовательно и маржинальность, тоже выше у россиянина. Тут динамику за год определить сложнее: весной и летом 2020 г. у обеих был убыток. Сравнивая по полугодиям, получаем, что Alcoa восстанавливается быстрее.

Смотрим рентабельность капитала и активов. Русал лучше по обоим параметрам, что говорит о его большей эффективности. Но в плане устойчивости и долговой нагрузки он в аутсайдерах: обязательства превышают собственные активы, долг вдвое выше EBITDA.

По итогам раунда снова ничья: 4 очка в пользу Русал, 4 — Alcoa.

3. Мультипликаторы и риски

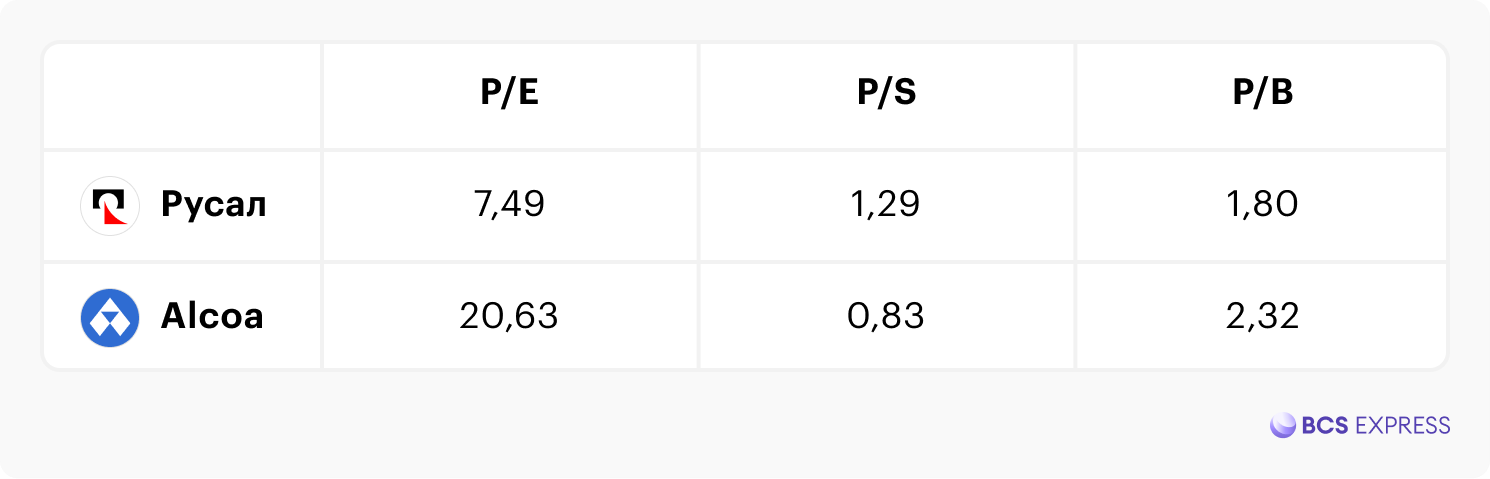

Оценим стоимость двух компаний по отношению к прибыли, объему продаж и имеющимся на балансе активам. P/E и P/B говорят в пользу Русала, P/S ниже у Alcoa, следовательно, по выручке она недооценена сильнее.

Основные риски у двух компаний — экологические. Производство алюминия энергозатратно и приводит к большим объемам выброса CO2. Ни Русал, ни Alcoa не имеют международных ESG-рейтингов, поэтому с точки зрения глобальных фондов они менее привлекательны, чем другие металлурги.

При этом у Русала есть специфический риск, связанный с санкциями. Сейчас компания вне "черного списка" США, однако на Западе ранее возникали вопросы по поводу основных бенефициаров компании.

Паритет сохраняется: 2 очка в пользу Русал, 2 — Alcoa.

4. Доходность акций и дивиденды

На данный момент обе компании не выплачивают дивиденды. Последние выплаты от Русала акционеры получили в 2017 г. Alcoa прекратила платить чуть раньше, с 2016 г. На последних отчетах и встречах с инвесторами обе уклонились от ответа на вопрос, когда компании вернут дивиденды.

Для наглядности динамику обеих бумаг считаем в одной валюте на двух горизонтах: среднесрочном и длинном. Хотя отрыв нельзя назвать большим, но все же на обеих дистанциях в рублях вложения в Русал показывают себя лучше, чем в Alcoa.

Консенсус-прогноз от аналитиков (Refinitiv) также отдает преимущество российской компании. Потенциал роста у Русала кратно выше. При этом все 100% рекомендаций — на покупку. У Alcoa треть оценок идет с критерием «держать», то есть значительная часть аналитиков считает текущую цену справедливой.

Результат очевиден: 4 очка в пользу Русал, 0 — Alcoa.

Итоги сравнения

Два алюминиевых гиганта очень близки по своим основным параметрам. Alcoa сильно старше Русала, а ее акции ликвиднее. Американская компания при меньших объемах добычи зарабатывает больше. Ее бизнес растет быстрее, а долги ниже. И при этом нет санкционных рисков.

Преимущества Русала: он крупнее, у него выше рентабельность, и ценник несравнимо ниже, чем у американца. Притом что обе компании не платят дивиденды, решающий аргумент — это текущая динамика акций и оценка будущей стоимости. И не забываем про особый бонус Русала: владея долей "Норникеля", компания имеет дополнительный денежный поток от дивидендов.

По сумме очков из двух достойных соперников в нелегкой битве побеждает Русал.

1. Положение на рынке

Русал основан как «Русский алюминий» в 2000 г. путем слияния нескольких бывших советских заводов. Провел IPO в Гонконге в 2010 г., перед этим официально сменив имя на более удобное для иностранных инвесторов Rusal. В Москве торгуется с 2015 г.

Alcoa — сокращение от Aluminum Company of America. Является патриархом алюминиевой промышленности. Основан еще в 1888 г. в связи с открытием электролиза глинозема. Вышел на биржу пять лет назад после разделения с материнской структурой.

По капитализации и объему добычи Русал крупнее Alcoa, но при этом его бумаги пользуются меньшим спросом у инвесторов. Если суммировать весь дневной объем сделок в России, США и Китае, то американец почти в 1,5 раза ликвиднее.

Пока ничья: 2 очка в пользу Русал, 2 — Alcoa.

2. Эффективность, устойчивость, рост

В долларах Alcoa зарабатывает чуть больше. Но по динамике лучше смотрится Русал: в последнем отчете рост продаж составил почти 40%. Прибыль, а следовательно и маржинальность, тоже выше у россиянина. Тут динамику за год определить сложнее: весной и летом 2020 г. у обеих был убыток. Сравнивая по полугодиям, получаем, что Alcoa восстанавливается быстрее.

Смотрим рентабельность капитала и активов. Русал лучше по обоим параметрам, что говорит о его большей эффективности. Но в плане устойчивости и долговой нагрузки он в аутсайдерах: обязательства превышают собственные активы, долг вдвое выше EBITDA.

По итогам раунда снова ничья: 4 очка в пользу Русал, 4 — Alcoa.

3. Мультипликаторы и риски

Оценим стоимость двух компаний по отношению к прибыли, объему продаж и имеющимся на балансе активам. P/E и P/B говорят в пользу Русала, P/S ниже у Alcoa, следовательно, по выручке она недооценена сильнее.

Основные риски у двух компаний — экологические. Производство алюминия энергозатратно и приводит к большим объемам выброса CO2. Ни Русал, ни Alcoa не имеют международных ESG-рейтингов, поэтому с точки зрения глобальных фондов они менее привлекательны, чем другие металлурги.

При этом у Русала есть специфический риск, связанный с санкциями. Сейчас компания вне "черного списка" США, однако на Западе ранее возникали вопросы по поводу основных бенефициаров компании.

Паритет сохраняется: 2 очка в пользу Русал, 2 — Alcoa.

4. Доходность акций и дивиденды

На данный момент обе компании не выплачивают дивиденды. Последние выплаты от Русала акционеры получили в 2017 г. Alcoa прекратила платить чуть раньше, с 2016 г. На последних отчетах и встречах с инвесторами обе уклонились от ответа на вопрос, когда компании вернут дивиденды.

Для наглядности динамику обеих бумаг считаем в одной валюте на двух горизонтах: среднесрочном и длинном. Хотя отрыв нельзя назвать большим, но все же на обеих дистанциях в рублях вложения в Русал показывают себя лучше, чем в Alcoa.

Консенсус-прогноз от аналитиков (Refinitiv) также отдает преимущество российской компании. Потенциал роста у Русала кратно выше. При этом все 100% рекомендаций — на покупку. У Alcoa треть оценок идет с критерием «держать», то есть значительная часть аналитиков считает текущую цену справедливой.

Результат очевиден: 4 очка в пользу Русал, 0 — Alcoa.

Итоги сравнения

Два алюминиевых гиганта очень близки по своим основным параметрам. Alcoa сильно старше Русала, а ее акции ликвиднее. Американская компания при меньших объемах добычи зарабатывает больше. Ее бизнес растет быстрее, а долги ниже. И при этом нет санкционных рисков.

Преимущества Русала: он крупнее, у него выше рентабельность, и ценник несравнимо ниже, чем у американца. Притом что обе компании не платят дивиденды, решающий аргумент — это текущая динамика акций и оценка будущей стоимости. И не забываем про особый бонус Русала: владея долей "Норникеля", компания имеет дополнительный денежный поток от дивидендов.

По сумме очков из двух достойных соперников в нелегкой битве побеждает Русал.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба