27 сентября 2021 БКС Экспресс Зельцер Михаил

Определяем вызовы для фондового рынка страны на ближайшие месяцы.

Историческое по масштабам ралли фондовых рынков рискует подойти к своему логическому завершению. Доминирующий фактор поддержки тренда 2020–2021 гг. — всеобъемлющий монетарно-фискальный драйвер — способен сбавить обороты.

Банки стран развивающихся экономик, России и Бразилии, форсируют подъем ставок фондирования. Регуляторы развитых — все еще в раздумьях, но и там все звонче слышны аргументы в пользу сворачивания непомерных трат, подогревающих в том числе обширную инфляцию цен.

Ориентиры рынка

Оценка рисков российского финансового рынка до конца года проводится на основе предположений о динамике макропоказателей страны, траектория которых тесным образом завязана как на драйверах внешней среды, так и на внутренних монетарных циклах России.

В фокусе внимания — риски, лежащие в плоскости:

— глобальных и страновых инфляционных ожиданий;

— фискально-монетарных стимулов финансовых властей;

— конъюнктуры сырьевых площадок;

— волатильности рынков долгового и долевого финансирования;

— геополитики.

Страсти по инфляции

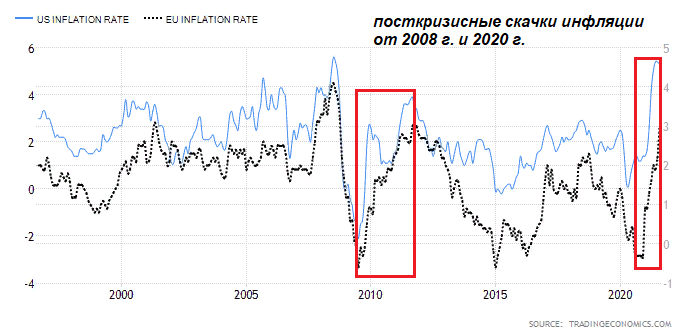

Несмотря на ежемесячные ожидания разворота проинфляционных факторов, ценовое давление в экономиках сохранялось и в III квартале. Дисбаланс спроса и предложения все еще остается.

Стоит только ценам товарных активов замедлить ход, как возникают новые факторы взлета котировок: то низкая урожайность, оказывающая влияние на продовольственную инфляцию, то ураганы, останавливающие производства сырья в целых нефтегазодобывающих регионах и приводящие к ралли рынка энергоносителей, то нарушение логистических цепочек поставок стройматериалов.

Все это приводит к удержанию высоких уровней цен акций экспортеров ресурсов (субиндекс МосБиржи нефти и газа с начала года вырос на 27%), взлету цен на недвижимость (субиндекс МосБиржи строительных компаний почти удвоился). Закономерным спросом пользуется и финсектор (субиндекс финансов прибавил 53%).

Вместе с тем ценовое давление сказывается на недоинвестированности бумаг компании электроэнергетики (субиндекс сектора с начала года падает на 7%), телекоммуникаций (-2%), потребсектора (+7%) при росте широкого рынка почти на 25%.

Тем не менее на стороне дезинфляционных факторов, которые могут значительно усилиться к концу года, стоят объективные процессы затухания глобальных экономик: чего стоят проблемы крупнейшего, по сути, застройщика в мире, китайской Evergrande, испытывающего серьезные затруднения с рефинансированием долга на фоне перенасыщения рынка недвижимости и ужесточения госрегулирования КНР. Есть негативные сигналы и по отдельным товарным фьючерсам.

Ценовое сжатие в экономиках в IV квартале на фоне снижения спроса и восстановления промышленных запасов способно сказаться на фондовом рынке через потерю как минимум темпа роста у прежних лидеров и стабилизацию в секторах, ранее ощущающих тлетворное влияние инфляции.

Ответ центробанков

На заседании ФРС от 22 сентября регулятор дал понять: движение в направлении сокращения темпов выкупа активов все же начинается. К тому же сменился прогноз по ставке. Если ранее оценки сводились к развороту цикла лишь в 2023 г., то сейчас высоковероятен подъем стоимости фондирования уже с 2022 г. Учитывая перспективы, игроки долгового рынка уже стали закладывать рост стоимости денег в экономике — ставки госбондов США скакнули вверх.

ЕЦБ, сохраняя общий объем монетарно-фискальных стимулов почти в $2 трлн долларов, отметил возможность более умеренных темпов выкупа активов.

Банк России в этом году проявил завидную для других регуляторов жесткость. Противостояние с инфляцией привело к росту ключевой ставки до 6,75% годовых. Если сейчас российская инфляция не сбавит обороты (на 20 сентября — 6,96%), ЦБ 22 октября еще раз надавит на цены, однако уже в 2022 г. не исключается постепенное потепление, и ставка может пойти вниз вслед за инфляцией.

По такому же пути пошел и ЦБ Бразилии — в этом году ставка повышена более чем в 3 раза до 6,25%, поскольку инфляция сделала аналогичный скачок в 3 раза до 10%.

Ужесточение ДКП глобальными центробанками, скорее всего, приведет к охлаждению спроса в акциях, поскольку будет закладываться удорожание кредитных ресурсов для корпораций, а это фактор уменьшения прогнозной капитализации.

При этом национальные валюты лишь выигрывают от повышения ставок. Так, у доллара США есть веские основания переписать годовые максимумы относительно корзины мировых резервных валют. Сейчас индекс доллара (DXY) вплотную приблизился к пиковым значениям августа, за которыми открывается потенциал к 94,5 п.

Фактор роста спроса на доллар вряд ли останется незамеченным товарным рынком и валютами стран с переходной экономикой — они подвергнутся давлению.

Под временным риском могут оказаться и долгосрочные бумаги развитых экономик: доходности продолжат подъем, а цены снизятся. Однако для развивающихся экономик, в первую очередь России, не все так однозначно — большая часть негатива от возросших ставок из-за инфляции видится уже в ценах облигаций, а дальнейшее снижение котировок суверенных бумаг создаст интересные возможности для покупки бондов и фиксации тем самым высокой купонной доходности на будущее.

Черно-голубое золото

Котировки Brent готовятся выйти на трехлетние максимумы, и, хотя среднесрочная картина говорит за охлаждение commodities, время пока играет за нефтебыков. $80 за бочку Brent увидеть вполне вероятно на фоне сезонна Мексиканских ураганов, приводящих к истощению американских резервов сырья и низкой производственной активности добывающих компаний.

В выигрыше — национальные нефтяные компании: бумаги Роснефти обновили исторический максимум, взлетев над 600 руб., Лукойл пытается достать планку на 7000 руб. У этих двух акций сейчас максимальная корреляция с динамикой нефти среди всех компаний отрасли на фондовом рынке.

Газовые цены не уступают нефтяным в прыти. Котировки на хабах за год взлетели в 4 раза, выше $800 за тыс. кубов, что не могло не отразиться на привлекательности акций Газпрома и НОВАТЭКа.

Бюджет государства вновь становится профицитным, а при таком положительном торговом балансе страны (свыше $23,2 млрд за июль) не должно возникать вопросов к фундаментальной устойчивости рубля.

Даже при вероятном развитии коррекции нефтегазовых цен в IV квартале, за счет высоких среднегодовых уровней энергоносителей, устойчивости российских компаниям мало что угрожает, а допустимое среднесрочное снижение бумаг экспортеров способно создать благоприятный момент для инвестиций.

Непостоянство рынка

Волатильность, выступающая маркером настроений в рисковых активах, в III квартале была низкой. «Индикатор страха» VIX на протяжение всего периода оставался ниже среднеисторических метрик в 20 п., лишь изредка демонстрируя вспышки.

20 сентября, на волне страхов перед дефолтом китайского застройщика и неопределенностью с позицией ФРС, VIX взлетает к 25 п., но в последние дни месяца видим снижение накала страстей и возврат индикатора под среднеисторическую планку. Видимо, инвесторы рассчитывают на спасение Evergrande и плавные шаги Федрезерва.

Как правило, затишье и наблюдается перед бурей. Сейчас оценки сводятся к свершившемуся развороту американского фондового рынка вниз на фоне, по сути, стартовавшего процесса сворачивания монетарных программ стимулирования Штатов.

Если предположение верно — рынки, обладающие высокой корреляцией с тенденциями американских площадок, могут временно сходить вниз. У индекса МосБиржи с эталоном S&P 500 показатель силы связи выше +0,9.

Премия за риск

В течение III квартала геополитический фактор курсообразования отечественных активов себя не проявлял. И лишь в последнюю неделю сентября возникли некоторые риски.

Во-первых, европейские парламентарии озабочены резким подъемом цен на газ, пытаясь уличить в этом злой умысел российских компаний. Во-вторых, американские законодатели вновь вернулись к вопросу ограничений на суверенный долг, теперь уже по поводу рынка вторичного обращения госбумаг.

Если рубль достаточно спокойно перенес появившиеся инициативы Штатов, то индекс гособлигаций RGBI, итак испытывающий проблемы роста, обновил полуторалетние минимумы.

Несмотря на историческую скоротечность влияния геополитического фактора на курс финансовых инструментов России, все же сентимент ухудшен, а это значит, что негативный фон будет какое-то время играть против облигаций, и отчасти рубля.

Об индексе акций, облигаций и рубле

Согласно июньскому прогнозу на III квартал, индекс акций МосБиржи достаточно точно исполнил коррекционный ход в направлении 3600 п., прежде чем улетел выше 4000 п.

Сейчас картина по бенчмарку выглядит так: всплеск сентябрьской волатильности на зарубежных площадках приостановил импульс роста при подходе к границе восходящего торгового канала в области 4100 п.

Несмотря на доминирующий восходящий тренд индекса акций МосБиржи, в IV квартале не исключается коррекция. Конечно, могут еще наблюдаться попытки обновления сентябрьских максимумов, но локальные риски перевешивают краткосрочную доходность. Значимая область поддержки пролегает немногим выше 3800 п.

Индекс гособлигаций RGBI, движимый подъемом доходностей госбумаг США выше 1,4%, обострением межстрановых отношений и инфляцией в России упал на уровни кризисного марта 2020 г. Планка, многократно выступающая поддержкой в области 144 п., временно пала.

Если исходить из баланса негативных факторов курса облигаций и ограниченного маневра ЦБ по ставке из-за высоковероятного замедления инфляции, то наблюдаемое снижение цен долгосрочных облигаций выглядит интересным для вхождения в бумаги.

Российский рубль пока чувствует себя уверенно. Санкционная риторика сдержанно повлияла на курс нацвалюты. Все же сейчас рубль подвержен скорее рыночным факторам внешней среды и монетарному циклу ЦБ, а геополитика способна лишь временно расширять волатильность инструмента USD/RUB.

Долгосрочные оценки по-прежнему сводятся к движению в направление 70 руб. за доллар, но в рамках IV квартала на фоне присутствующих рисков нельзя исключать ограниченного ослабления рубля. Водораздел на 74,5 руб. за доллар вряд ли будет покинут.

Историческое по масштабам ралли фондовых рынков рискует подойти к своему логическому завершению. Доминирующий фактор поддержки тренда 2020–2021 гг. — всеобъемлющий монетарно-фискальный драйвер — способен сбавить обороты.

Банки стран развивающихся экономик, России и Бразилии, форсируют подъем ставок фондирования. Регуляторы развитых — все еще в раздумьях, но и там все звонче слышны аргументы в пользу сворачивания непомерных трат, подогревающих в том числе обширную инфляцию цен.

Ориентиры рынка

Оценка рисков российского финансового рынка до конца года проводится на основе предположений о динамике макропоказателей страны, траектория которых тесным образом завязана как на драйверах внешней среды, так и на внутренних монетарных циклах России.

В фокусе внимания — риски, лежащие в плоскости:

— глобальных и страновых инфляционных ожиданий;

— фискально-монетарных стимулов финансовых властей;

— конъюнктуры сырьевых площадок;

— волатильности рынков долгового и долевого финансирования;

— геополитики.

Страсти по инфляции

Несмотря на ежемесячные ожидания разворота проинфляционных факторов, ценовое давление в экономиках сохранялось и в III квартале. Дисбаланс спроса и предложения все еще остается.

Стоит только ценам товарных активов замедлить ход, как возникают новые факторы взлета котировок: то низкая урожайность, оказывающая влияние на продовольственную инфляцию, то ураганы, останавливающие производства сырья в целых нефтегазодобывающих регионах и приводящие к ралли рынка энергоносителей, то нарушение логистических цепочек поставок стройматериалов.

Все это приводит к удержанию высоких уровней цен акций экспортеров ресурсов (субиндекс МосБиржи нефти и газа с начала года вырос на 27%), взлету цен на недвижимость (субиндекс МосБиржи строительных компаний почти удвоился). Закономерным спросом пользуется и финсектор (субиндекс финансов прибавил 53%).

Вместе с тем ценовое давление сказывается на недоинвестированности бумаг компании электроэнергетики (субиндекс сектора с начала года падает на 7%), телекоммуникаций (-2%), потребсектора (+7%) при росте широкого рынка почти на 25%.

Тем не менее на стороне дезинфляционных факторов, которые могут значительно усилиться к концу года, стоят объективные процессы затухания глобальных экономик: чего стоят проблемы крупнейшего, по сути, застройщика в мире, китайской Evergrande, испытывающего серьезные затруднения с рефинансированием долга на фоне перенасыщения рынка недвижимости и ужесточения госрегулирования КНР. Есть негативные сигналы и по отдельным товарным фьючерсам.

Ценовое сжатие в экономиках в IV квартале на фоне снижения спроса и восстановления промышленных запасов способно сказаться на фондовом рынке через потерю как минимум темпа роста у прежних лидеров и стабилизацию в секторах, ранее ощущающих тлетворное влияние инфляции.

Ответ центробанков

На заседании ФРС от 22 сентября регулятор дал понять: движение в направлении сокращения темпов выкупа активов все же начинается. К тому же сменился прогноз по ставке. Если ранее оценки сводились к развороту цикла лишь в 2023 г., то сейчас высоковероятен подъем стоимости фондирования уже с 2022 г. Учитывая перспективы, игроки долгового рынка уже стали закладывать рост стоимости денег в экономике — ставки госбондов США скакнули вверх.

ЕЦБ, сохраняя общий объем монетарно-фискальных стимулов почти в $2 трлн долларов, отметил возможность более умеренных темпов выкупа активов.

Банк России в этом году проявил завидную для других регуляторов жесткость. Противостояние с инфляцией привело к росту ключевой ставки до 6,75% годовых. Если сейчас российская инфляция не сбавит обороты (на 20 сентября — 6,96%), ЦБ 22 октября еще раз надавит на цены, однако уже в 2022 г. не исключается постепенное потепление, и ставка может пойти вниз вслед за инфляцией.

По такому же пути пошел и ЦБ Бразилии — в этом году ставка повышена более чем в 3 раза до 6,25%, поскольку инфляция сделала аналогичный скачок в 3 раза до 10%.

Ужесточение ДКП глобальными центробанками, скорее всего, приведет к охлаждению спроса в акциях, поскольку будет закладываться удорожание кредитных ресурсов для корпораций, а это фактор уменьшения прогнозной капитализации.

При этом национальные валюты лишь выигрывают от повышения ставок. Так, у доллара США есть веские основания переписать годовые максимумы относительно корзины мировых резервных валют. Сейчас индекс доллара (DXY) вплотную приблизился к пиковым значениям августа, за которыми открывается потенциал к 94,5 п.

Фактор роста спроса на доллар вряд ли останется незамеченным товарным рынком и валютами стран с переходной экономикой — они подвергнутся давлению.

Под временным риском могут оказаться и долгосрочные бумаги развитых экономик: доходности продолжат подъем, а цены снизятся. Однако для развивающихся экономик, в первую очередь России, не все так однозначно — большая часть негатива от возросших ставок из-за инфляции видится уже в ценах облигаций, а дальнейшее снижение котировок суверенных бумаг создаст интересные возможности для покупки бондов и фиксации тем самым высокой купонной доходности на будущее.

Черно-голубое золото

Котировки Brent готовятся выйти на трехлетние максимумы, и, хотя среднесрочная картина говорит за охлаждение commodities, время пока играет за нефтебыков. $80 за бочку Brent увидеть вполне вероятно на фоне сезонна Мексиканских ураганов, приводящих к истощению американских резервов сырья и низкой производственной активности добывающих компаний.

В выигрыше — национальные нефтяные компании: бумаги Роснефти обновили исторический максимум, взлетев над 600 руб., Лукойл пытается достать планку на 7000 руб. У этих двух акций сейчас максимальная корреляция с динамикой нефти среди всех компаний отрасли на фондовом рынке.

Газовые цены не уступают нефтяным в прыти. Котировки на хабах за год взлетели в 4 раза, выше $800 за тыс. кубов, что не могло не отразиться на привлекательности акций Газпрома и НОВАТЭКа.

Бюджет государства вновь становится профицитным, а при таком положительном торговом балансе страны (свыше $23,2 млрд за июль) не должно возникать вопросов к фундаментальной устойчивости рубля.

Даже при вероятном развитии коррекции нефтегазовых цен в IV квартале, за счет высоких среднегодовых уровней энергоносителей, устойчивости российских компаниям мало что угрожает, а допустимое среднесрочное снижение бумаг экспортеров способно создать благоприятный момент для инвестиций.

Непостоянство рынка

Волатильность, выступающая маркером настроений в рисковых активах, в III квартале была низкой. «Индикатор страха» VIX на протяжение всего периода оставался ниже среднеисторических метрик в 20 п., лишь изредка демонстрируя вспышки.

20 сентября, на волне страхов перед дефолтом китайского застройщика и неопределенностью с позицией ФРС, VIX взлетает к 25 п., но в последние дни месяца видим снижение накала страстей и возврат индикатора под среднеисторическую планку. Видимо, инвесторы рассчитывают на спасение Evergrande и плавные шаги Федрезерва.

Как правило, затишье и наблюдается перед бурей. Сейчас оценки сводятся к свершившемуся развороту американского фондового рынка вниз на фоне, по сути, стартовавшего процесса сворачивания монетарных программ стимулирования Штатов.

Если предположение верно — рынки, обладающие высокой корреляцией с тенденциями американских площадок, могут временно сходить вниз. У индекса МосБиржи с эталоном S&P 500 показатель силы связи выше +0,9.

Премия за риск

В течение III квартала геополитический фактор курсообразования отечественных активов себя не проявлял. И лишь в последнюю неделю сентября возникли некоторые риски.

Во-первых, европейские парламентарии озабочены резким подъемом цен на газ, пытаясь уличить в этом злой умысел российских компаний. Во-вторых, американские законодатели вновь вернулись к вопросу ограничений на суверенный долг, теперь уже по поводу рынка вторичного обращения госбумаг.

Если рубль достаточно спокойно перенес появившиеся инициативы Штатов, то индекс гособлигаций RGBI, итак испытывающий проблемы роста, обновил полуторалетние минимумы.

Несмотря на историческую скоротечность влияния геополитического фактора на курс финансовых инструментов России, все же сентимент ухудшен, а это значит, что негативный фон будет какое-то время играть против облигаций, и отчасти рубля.

Об индексе акций, облигаций и рубле

Согласно июньскому прогнозу на III квартал, индекс акций МосБиржи достаточно точно исполнил коррекционный ход в направлении 3600 п., прежде чем улетел выше 4000 п.

Сейчас картина по бенчмарку выглядит так: всплеск сентябрьской волатильности на зарубежных площадках приостановил импульс роста при подходе к границе восходящего торгового канала в области 4100 п.

Несмотря на доминирующий восходящий тренд индекса акций МосБиржи, в IV квартале не исключается коррекция. Конечно, могут еще наблюдаться попытки обновления сентябрьских максимумов, но локальные риски перевешивают краткосрочную доходность. Значимая область поддержки пролегает немногим выше 3800 п.

Индекс гособлигаций RGBI, движимый подъемом доходностей госбумаг США выше 1,4%, обострением межстрановых отношений и инфляцией в России упал на уровни кризисного марта 2020 г. Планка, многократно выступающая поддержкой в области 144 п., временно пала.

Если исходить из баланса негативных факторов курса облигаций и ограниченного маневра ЦБ по ставке из-за высоковероятного замедления инфляции, то наблюдаемое снижение цен долгосрочных облигаций выглядит интересным для вхождения в бумаги.

Российский рубль пока чувствует себя уверенно. Санкционная риторика сдержанно повлияла на курс нацвалюты. Все же сейчас рубль подвержен скорее рыночным факторам внешней среды и монетарному циклу ЦБ, а геополитика способна лишь временно расширять волатильность инструмента USD/RUB.

Долгосрочные оценки по-прежнему сводятся к движению в направление 70 руб. за доллар, но в рамках IV квартала на фоне присутствующих рисков нельзя исключать ограниченного ослабления рубля. Водораздел на 74,5 руб. за доллар вряд ли будет покинут.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба