28 сентября 2021 Альфа-Капитал

«Нефтянка» и банки вытащили S&P 500 в положительную зону.

Заседание Федрезерва прошло без сюрпризов, большинство – за повышение ставки уже в 2022 году.

Кризис с Evergrande тащит вниз азиатские рынки.

Смешанная статистика рынка труда США.

Обсуждение санкций на ОФЗ способствовало росту доходности рынка.

Минфин выполнил план заимствований за 3К21 благодаря госбанкам.

Цены на нефть продолжают рост на фоне дефицита предложения.

Доллар продолжает укрепление после заседания Федрезерва.

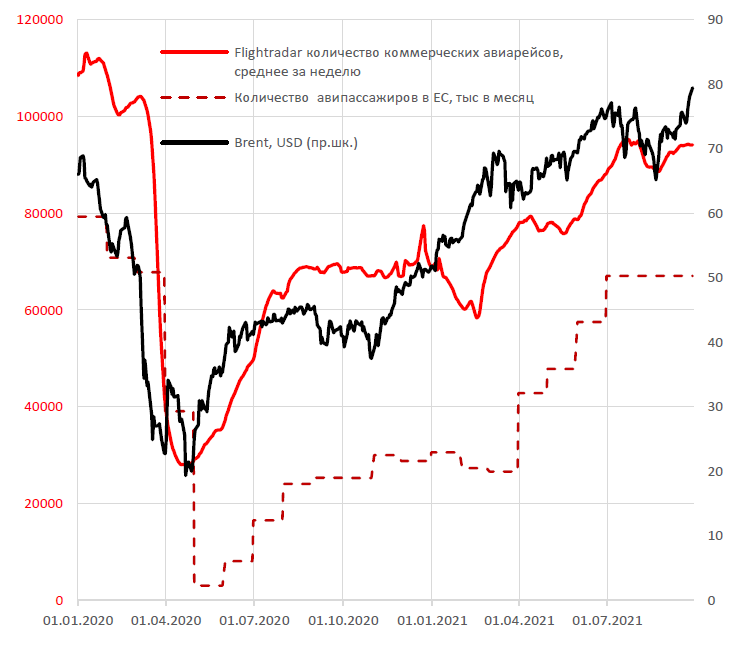

Активность авиаперевозок и цены на нефть

На фоне ограничений на добычу нефти и небольших инвестиций в разведку и добычу предложение нефти по-прежнему находится заметно ниже доковидных уровней. По разным оценкам, на изготовление авиационного керосина приходится 10–15% всей добываемой нефти.

По мере ослабевания фактора «коронакризиса» и отмены соответствующих ограничений быстрыми темпами восстанавливается авиасообщение в наиболее значимых регионах мира. Так, в ЕС и США количество авиарейсов и величина пассажиропотка уже находятся близко к докризисным уровням.

Таким образом, когда в дополнение к существующему и растущему спросу на нефтепродукты добавляется заметное увеличение потребления и со стороны авиаотрасли, это способствует росту цен на нефть. Что также усугубляется снижением размеров резервов как сырой нефти, так и ее производных. С наступлением зимы в Северном полушарии велика вероятность дальнейшего роста спроса на нефть, что в отсутствие заметного увеличения объемов добычи может привести к дополнительному росту цен.

АКЦИИ

«Нефтянка» и банки вытянули S&P 500

К концу недели рынки отыграли потери после распродажи глобальных акций из-за новостей о потенциальном банкротстве одного из крупнейших китайских застройщиков. Широкий индекс S&P 500 закрыл неделю с результатом 0,5%. Акции нефтегазовых компаний лидировали с ростом на 4,7%, реагируя на удорожание нефтяных котировок: цена на нефть марки Brent торгуется выше 78 долл. за баррель. В то же время доходности десятилетних казначейских облигаций превысили 1,47%. Напомним, что летом доходности снижались до минимума в 1,17%. На этом фоне акции финансового сектора прибавили чуть более 2% за неделю. Этому также способствовал комментарий регулятора США по монетарной политике.

На этой неделе глава ФРС Джером Пауэлл выступит перед сенатом США, также в Европе выступит с речью президент ЕЦБ Кристин Лагард. Из предстоящих публикаций макроэкономической статистики стоит выделить данные по потребительским расходам, которые представит Министерство торговли США. Также выйдут макроэкономические показатели еврозоны, такие как инфляция и индекс экономической уверенности.

Заседание ФРС прошло без сюрпризов

В среду закончилось двухдневное заседание ФРС по монетарной политике, которое было умеренно позитивно встречено участниками рынка. Ключевая ставка осталась на уровне 0–0,25%, а программа выкупа активов составляет 120 млрд долл. в месяц. Регулятор намерен снижать объем активов в ноябре и полностью закончить программу выкупа активов с рынка, прежде чем перейти к пересмотру вверх ставок. Таким образом, к середине 2022 года ФРС США может начать рассмотрение вопроса о повышении ставок. Около половины членов ФРС предполагают, что первое повышение можно ожидать к концу 2022 года. Напомним, что еще весной большинство чиновников предрекали рост ставок не ранее 2024 года.

Продолжается оценка кризиса Evergrande

В понедельник гонконгский индекс акций снижался на 3% на фоне рисков долгового кризиса вокруг одного из крупнейших китайских застройщиков Evergrande. Вливание дополнительной ликвидности в рынок Китайским центральным банком в течение недели несколько успокоило инвесторов. Ключевым предметом обсуждения остается то, какой эффект может иметь данная ситуация на остальной рынок. Ранее правительство Китая объявляло о намерениях немного остудить внутренний рынок недвижимости в первую очередь за счет снижения долговой нагрузки компаний.

Аргументом в пользу ограниченности рисков для широкого рынка служит низкая экспозиция кредитов Evergrande относительно всего кредитного портфеля банковского сектора. Наибольший урон понесет коммерческий банк Shengjing Bank, крупнейшим владельцем которого является непосредственно Evergrande. Также стоит отметить, что строительный рынок, включающий в себя как коммерческую, так и жилую недвижимость, составляет около 7% ВВП Китая. По данным прогнозов Goldman Sachs, негативный эффект от снижения рынка недвижимости на рост ВВП оценивается в 1,4% в 2022 году, а в худшем сценарии – в 4,1%.

Смешанная статистика рынка труда США

Статистика рынка недвижимости США на этой неделе была неоднозначной. Продажи новых домов были лучше ожиданий аналитиков, увеличившись в августе относительно июля на 1,5%, составив 0,714 млн против ожидаемых 0,71 млн. В то же время продажи на вторичном рынке снизились с июля на 2%, это второе снижение подряд. Несмотря на то что позитивный эффект для рынка недвижимости из-за пандемии уже в большей степени исчерпал себя, ипотечное кредитование сохраняет привлекательность на фоне низких ставок, что поддерживает спрос, а предложение остается ограниченным. Также цены на жилье удерживаются на рекордных уровнях, хотя их рост существенно замедлился.

РЫНОК ОБЛИГАЦИЙ

Рынок рублевого долга продолжил снижение

На прошлой неделе цены гособлигаций РФ двинулись вниз. Снижение цен также наблюдалось и в корпоративных бумагах. Причины были в росте доходностей UST, в росте инфляции в РФ и в новых санкционных инициативах в парламенте США по отношению к РФ. Стоит отметить, что снижение проходило на фоне роста цены нефти.

Санкционные риски и российский госдолг

Негатива добавила санкционная инициатива конгрессмена США Шермана, который внес поправку в оборонный бюджет США о запрете для американцев на вторичные торги новыми выпусками ОФЗ. Инициативе предстоит долгий путь до закона. А учитывая, что это не первая его попытка, вероятность дойти до закона у него не очень высока. В любом случае, это негативно для госдолга РФ, хотя и не создаст существенных трудностей. У России уровень долга по отношению к ВВП – один из самых маленьких в мире, огромные резервы. Сейчас американским инвесторам принадлежит порядка 7–8% ОФЗ, что очень немного. В текущих макроусловиях у РФ есть возможности и по сокращению заимствований. Госдолг РФ пользуется спросом в том числе у иностранных участников, учитывая уровень доходности и риска. Кроме того, даже в случае принятия этой инициативы они смогут продолжать покупать старые ОФЗ. Уже сейчас доходности по новым выпускам заметно выше, чем по старым. Принятие поправки может усугубить ситуацию. Американские инвесторы смогут торговать только старыми выпусками, и они будут дороже новых. Остальные участники смогут покупать более привлекательные выпуски. Со временем на рынке могут появиться две полноценные кривые ОФЗ.

Инфляция продолжает рост

Инфляция в России с 14 по 20 сентября составила 0,1% год к году. По нашим подсчетам, сейчас инфляция составляет 6,9%. Министр экономического развития Максим Решетников заявил, что существуют риски, что инфляция в РФ в 2021 году превысит базовый прогноз МЭР в 5,8%.

Минфин выполнил план по заимствованиям в 3К21

На прошлой неделе Минфин размещал лишь один и довольно короткий выпуск – 25085 (погашение в 2025 году). Кроме того, был установлен лимит на объем – на 15 млрд руб. Это и неудивительно, т.к. Минфин уже выполнил план по заимствованиям на 3-й квартал.

Весь объем на аукционе приобрел один инвестор. Премия была довольно небольшой. Спрос составил 38 млрд руб. В итоге бумага была размещена с небольшой премией к вторичному рынку и, что примечательно, ушла в одни руки.

Минфин России планирует внутренние займы в 2022 году в объеме 3,176 трлн руб., в 2023-м – 3,3 трлн руб., в 2024 году – 3,916 трлн руб. На погашение госбумаг в 2022 году заложено 1,06 трлн руб., в 2023-м – 771,917 млрд руб., в 2024 году – 1,452 трлн руб. Кроме того, Минфин РФ планирует в 2022–2024 годах размещать ежегодно еврооблигации в объеме, эквивалентном 3 млрд долл.

Рост доходности в евробондах

На минувшей неделе прошло заседание ФРС, на котором регулятор раскрыл больше деталей плана сворачивания программы монетарного стимулирования. Регулятор начнет сокращать объемы выкупа облигаций в конце текущего года и, предположительно, полностью свернет программу к середине следующего года, после чего может постепенно перейти к плавному повышению процентных ставок темпами примерно три повышения ставки в год.

Несмотря на ожидаемый характер заявления ФРС, рынок облигаций отреагировал довольно существенным ростом доходностей, около 10 б.п., в казначейских облигациях. При этом весь рост доходности произошел за счет изменения реальной ставки, в то время как инфляционные ожидания практически не изменились. На рынках еврооблигаций изменение процентных ставок в большей степени сказалось на бумагах высокого рейтингового качества, в то время как сегмент облигаций с высокой доходностью в целом оказался более устойчивым. Под пристальным вниманием инвесторов остается сектор недвижимости в Китае, где, по сообщениям, еще один застройщик, Sunac, начал испытывать проблемы с ликвидностью.

СЫРЬЕ И ВАЛЮТЫ

Нефть обновляет многолетние максимумы

Brent – на своих трехлетних максимумах, котировки приблизились к 79 долл./барр. На рынке сохраняется устойчивый дефицит, вызванный как краткосрочными факторами вроде сокращения предложения в США в связи с ураганом «Ида», так и хроническим недоинвестированием в отрасль в связи с форсированным развитием альтернативной энергетики. При этом спрос на нефть восстанавливается быстрее, чем ожидалось, особенно в ожидании предстоящей зимы. Невозможно предсказать, насколько холодной будет зима в этом году, однако даже если температура будет на среднеисторическом уровне, то при прочих равных это приведет к еще большему сокращению запасов. Активное сокращение запасов – это один из главных трендов в индустрии прямо сейчас. За последние пять из шести прошедших недель запасы в США сокращались заметно сильнее, чем предсказывали аналитики. На прошлой неделе впервые в истории была совершена продажа нефти из стратегических запасов Китая. Чрезмерное сокращение запасов газа (и как следствие – стремительный рост цен на него) также способствует росту цен на нефть, поскольку она также может являться сравнительно дешевым топливом для производства электроэнергии.

Как следствие, повышаются прогнозы по Brent. Goldman Sachs, который в марте этого года предсказал ее рост до 80 долл. за баррель к концу лета, обновил свой прогноз и теперь ждет 90 долл./барр. на конец 2021 года. Сейчас медианный прогноз аналитиков составляет 77 долл./барр. в среднем в 4 кв. 2021 и 72 долл./барр. в 2022 году. Поскольку мы входим в энергетический переходный период, когда предложение традиционных источников энергии будет сдерживаться «зеленой» повесткой, а развитие альтернативной энергетики будет ограничено существующими технологиями, то период высоких цен на традиционные энергоресурсы может растянуться на несколько лет.

В этой связи символично, что цены на уголь также выросли, причем более чем вдвое за прошедший год. Несмотря на то что европейская угольная электрогенерация облагается высоким углеродным налогом, она сейчас является более дешевой, чем газовая, что в краткосрочной перспективе может обеспечить ей значительные прибыли

Золото продолжает снижение

Золото снизилось ниже 1750 долл. за унцию. На минувшей неделе прошло сентябрьское заседание ФРС, на котором регулятор ожидаемо оставил ключевую ставку неизменной и пока сохранил объем программы выкупа активов на уровне 120 млрд долл. Вместе с тем Федрезерв заметил, что вскоре может наступить ситуация, в которой потребуется сокращение программы выкупа активов. Инвесторы расценили эти заявления скорее как ястребиные, в результате ставка по 10-летним казначейским облигациям подскочила по итогам недели до 1,45%, а реальная ставка обновила свой трехмесячный максимум. Таким образом, стоимость фондирования для золота выросла, а цена золота закономерно сократилась. При этом оживление мировой экономики идет быстрее ожиданий, поэтому и антикризисный спрос на золото падает.

Доллар укрепляется

Скачок доходности американских суверенных облигаций повысил привлекательность американской валюты (соответственно, снизив привлекательность евро), в результате чего EUR/USD упал ниже 1,17. В связи с ожидаемой более жесткой монетарной политикой в Штатах по сравнению с еврозоной можно ожидать, что доллар продолжит укрепляться.

Заседание Федрезерва прошло без сюрпризов, большинство – за повышение ставки уже в 2022 году.

Кризис с Evergrande тащит вниз азиатские рынки.

Смешанная статистика рынка труда США.

Обсуждение санкций на ОФЗ способствовало росту доходности рынка.

Минфин выполнил план заимствований за 3К21 благодаря госбанкам.

Цены на нефть продолжают рост на фоне дефицита предложения.

Доллар продолжает укрепление после заседания Федрезерва.

Активность авиаперевозок и цены на нефть

На фоне ограничений на добычу нефти и небольших инвестиций в разведку и добычу предложение нефти по-прежнему находится заметно ниже доковидных уровней. По разным оценкам, на изготовление авиационного керосина приходится 10–15% всей добываемой нефти.

По мере ослабевания фактора «коронакризиса» и отмены соответствующих ограничений быстрыми темпами восстанавливается авиасообщение в наиболее значимых регионах мира. Так, в ЕС и США количество авиарейсов и величина пассажиропотка уже находятся близко к докризисным уровням.

Таким образом, когда в дополнение к существующему и растущему спросу на нефтепродукты добавляется заметное увеличение потребления и со стороны авиаотрасли, это способствует росту цен на нефть. Что также усугубляется снижением размеров резервов как сырой нефти, так и ее производных. С наступлением зимы в Северном полушарии велика вероятность дальнейшего роста спроса на нефть, что в отсутствие заметного увеличения объемов добычи может привести к дополнительному росту цен.

АКЦИИ

«Нефтянка» и банки вытянули S&P 500

К концу недели рынки отыграли потери после распродажи глобальных акций из-за новостей о потенциальном банкротстве одного из крупнейших китайских застройщиков. Широкий индекс S&P 500 закрыл неделю с результатом 0,5%. Акции нефтегазовых компаний лидировали с ростом на 4,7%, реагируя на удорожание нефтяных котировок: цена на нефть марки Brent торгуется выше 78 долл. за баррель. В то же время доходности десятилетних казначейских облигаций превысили 1,47%. Напомним, что летом доходности снижались до минимума в 1,17%. На этом фоне акции финансового сектора прибавили чуть более 2% за неделю. Этому также способствовал комментарий регулятора США по монетарной политике.

На этой неделе глава ФРС Джером Пауэлл выступит перед сенатом США, также в Европе выступит с речью президент ЕЦБ Кристин Лагард. Из предстоящих публикаций макроэкономической статистики стоит выделить данные по потребительским расходам, которые представит Министерство торговли США. Также выйдут макроэкономические показатели еврозоны, такие как инфляция и индекс экономической уверенности.

Заседание ФРС прошло без сюрпризов

В среду закончилось двухдневное заседание ФРС по монетарной политике, которое было умеренно позитивно встречено участниками рынка. Ключевая ставка осталась на уровне 0–0,25%, а программа выкупа активов составляет 120 млрд долл. в месяц. Регулятор намерен снижать объем активов в ноябре и полностью закончить программу выкупа активов с рынка, прежде чем перейти к пересмотру вверх ставок. Таким образом, к середине 2022 года ФРС США может начать рассмотрение вопроса о повышении ставок. Около половины членов ФРС предполагают, что первое повышение можно ожидать к концу 2022 года. Напомним, что еще весной большинство чиновников предрекали рост ставок не ранее 2024 года.

Продолжается оценка кризиса Evergrande

В понедельник гонконгский индекс акций снижался на 3% на фоне рисков долгового кризиса вокруг одного из крупнейших китайских застройщиков Evergrande. Вливание дополнительной ликвидности в рынок Китайским центральным банком в течение недели несколько успокоило инвесторов. Ключевым предметом обсуждения остается то, какой эффект может иметь данная ситуация на остальной рынок. Ранее правительство Китая объявляло о намерениях немного остудить внутренний рынок недвижимости в первую очередь за счет снижения долговой нагрузки компаний.

Аргументом в пользу ограниченности рисков для широкого рынка служит низкая экспозиция кредитов Evergrande относительно всего кредитного портфеля банковского сектора. Наибольший урон понесет коммерческий банк Shengjing Bank, крупнейшим владельцем которого является непосредственно Evergrande. Также стоит отметить, что строительный рынок, включающий в себя как коммерческую, так и жилую недвижимость, составляет около 7% ВВП Китая. По данным прогнозов Goldman Sachs, негативный эффект от снижения рынка недвижимости на рост ВВП оценивается в 1,4% в 2022 году, а в худшем сценарии – в 4,1%.

Смешанная статистика рынка труда США

Статистика рынка недвижимости США на этой неделе была неоднозначной. Продажи новых домов были лучше ожиданий аналитиков, увеличившись в августе относительно июля на 1,5%, составив 0,714 млн против ожидаемых 0,71 млн. В то же время продажи на вторичном рынке снизились с июля на 2%, это второе снижение подряд. Несмотря на то что позитивный эффект для рынка недвижимости из-за пандемии уже в большей степени исчерпал себя, ипотечное кредитование сохраняет привлекательность на фоне низких ставок, что поддерживает спрос, а предложение остается ограниченным. Также цены на жилье удерживаются на рекордных уровнях, хотя их рост существенно замедлился.

РЫНОК ОБЛИГАЦИЙ

Рынок рублевого долга продолжил снижение

На прошлой неделе цены гособлигаций РФ двинулись вниз. Снижение цен также наблюдалось и в корпоративных бумагах. Причины были в росте доходностей UST, в росте инфляции в РФ и в новых санкционных инициативах в парламенте США по отношению к РФ. Стоит отметить, что снижение проходило на фоне роста цены нефти.

Санкционные риски и российский госдолг

Негатива добавила санкционная инициатива конгрессмена США Шермана, который внес поправку в оборонный бюджет США о запрете для американцев на вторичные торги новыми выпусками ОФЗ. Инициативе предстоит долгий путь до закона. А учитывая, что это не первая его попытка, вероятность дойти до закона у него не очень высока. В любом случае, это негативно для госдолга РФ, хотя и не создаст существенных трудностей. У России уровень долга по отношению к ВВП – один из самых маленьких в мире, огромные резервы. Сейчас американским инвесторам принадлежит порядка 7–8% ОФЗ, что очень немного. В текущих макроусловиях у РФ есть возможности и по сокращению заимствований. Госдолг РФ пользуется спросом в том числе у иностранных участников, учитывая уровень доходности и риска. Кроме того, даже в случае принятия этой инициативы они смогут продолжать покупать старые ОФЗ. Уже сейчас доходности по новым выпускам заметно выше, чем по старым. Принятие поправки может усугубить ситуацию. Американские инвесторы смогут торговать только старыми выпусками, и они будут дороже новых. Остальные участники смогут покупать более привлекательные выпуски. Со временем на рынке могут появиться две полноценные кривые ОФЗ.

Инфляция продолжает рост

Инфляция в России с 14 по 20 сентября составила 0,1% год к году. По нашим подсчетам, сейчас инфляция составляет 6,9%. Министр экономического развития Максим Решетников заявил, что существуют риски, что инфляция в РФ в 2021 году превысит базовый прогноз МЭР в 5,8%.

Минфин выполнил план по заимствованиям в 3К21

На прошлой неделе Минфин размещал лишь один и довольно короткий выпуск – 25085 (погашение в 2025 году). Кроме того, был установлен лимит на объем – на 15 млрд руб. Это и неудивительно, т.к. Минфин уже выполнил план по заимствованиям на 3-й квартал.

Весь объем на аукционе приобрел один инвестор. Премия была довольно небольшой. Спрос составил 38 млрд руб. В итоге бумага была размещена с небольшой премией к вторичному рынку и, что примечательно, ушла в одни руки.

Минфин России планирует внутренние займы в 2022 году в объеме 3,176 трлн руб., в 2023-м – 3,3 трлн руб., в 2024 году – 3,916 трлн руб. На погашение госбумаг в 2022 году заложено 1,06 трлн руб., в 2023-м – 771,917 млрд руб., в 2024 году – 1,452 трлн руб. Кроме того, Минфин РФ планирует в 2022–2024 годах размещать ежегодно еврооблигации в объеме, эквивалентном 3 млрд долл.

Рост доходности в евробондах

На минувшей неделе прошло заседание ФРС, на котором регулятор раскрыл больше деталей плана сворачивания программы монетарного стимулирования. Регулятор начнет сокращать объемы выкупа облигаций в конце текущего года и, предположительно, полностью свернет программу к середине следующего года, после чего может постепенно перейти к плавному повышению процентных ставок темпами примерно три повышения ставки в год.

Несмотря на ожидаемый характер заявления ФРС, рынок облигаций отреагировал довольно существенным ростом доходностей, около 10 б.п., в казначейских облигациях. При этом весь рост доходности произошел за счет изменения реальной ставки, в то время как инфляционные ожидания практически не изменились. На рынках еврооблигаций изменение процентных ставок в большей степени сказалось на бумагах высокого рейтингового качества, в то время как сегмент облигаций с высокой доходностью в целом оказался более устойчивым. Под пристальным вниманием инвесторов остается сектор недвижимости в Китае, где, по сообщениям, еще один застройщик, Sunac, начал испытывать проблемы с ликвидностью.

СЫРЬЕ И ВАЛЮТЫ

Нефть обновляет многолетние максимумы

Brent – на своих трехлетних максимумах, котировки приблизились к 79 долл./барр. На рынке сохраняется устойчивый дефицит, вызванный как краткосрочными факторами вроде сокращения предложения в США в связи с ураганом «Ида», так и хроническим недоинвестированием в отрасль в связи с форсированным развитием альтернативной энергетики. При этом спрос на нефть восстанавливается быстрее, чем ожидалось, особенно в ожидании предстоящей зимы. Невозможно предсказать, насколько холодной будет зима в этом году, однако даже если температура будет на среднеисторическом уровне, то при прочих равных это приведет к еще большему сокращению запасов. Активное сокращение запасов – это один из главных трендов в индустрии прямо сейчас. За последние пять из шести прошедших недель запасы в США сокращались заметно сильнее, чем предсказывали аналитики. На прошлой неделе впервые в истории была совершена продажа нефти из стратегических запасов Китая. Чрезмерное сокращение запасов газа (и как следствие – стремительный рост цен на него) также способствует росту цен на нефть, поскольку она также может являться сравнительно дешевым топливом для производства электроэнергии.

Как следствие, повышаются прогнозы по Brent. Goldman Sachs, который в марте этого года предсказал ее рост до 80 долл. за баррель к концу лета, обновил свой прогноз и теперь ждет 90 долл./барр. на конец 2021 года. Сейчас медианный прогноз аналитиков составляет 77 долл./барр. в среднем в 4 кв. 2021 и 72 долл./барр. в 2022 году. Поскольку мы входим в энергетический переходный период, когда предложение традиционных источников энергии будет сдерживаться «зеленой» повесткой, а развитие альтернативной энергетики будет ограничено существующими технологиями, то период высоких цен на традиционные энергоресурсы может растянуться на несколько лет.

В этой связи символично, что цены на уголь также выросли, причем более чем вдвое за прошедший год. Несмотря на то что европейская угольная электрогенерация облагается высоким углеродным налогом, она сейчас является более дешевой, чем газовая, что в краткосрочной перспективе может обеспечить ей значительные прибыли

Золото продолжает снижение

Золото снизилось ниже 1750 долл. за унцию. На минувшей неделе прошло сентябрьское заседание ФРС, на котором регулятор ожидаемо оставил ключевую ставку неизменной и пока сохранил объем программы выкупа активов на уровне 120 млрд долл. Вместе с тем Федрезерв заметил, что вскоре может наступить ситуация, в которой потребуется сокращение программы выкупа активов. Инвесторы расценили эти заявления скорее как ястребиные, в результате ставка по 10-летним казначейским облигациям подскочила по итогам недели до 1,45%, а реальная ставка обновила свой трехмесячный максимум. Таким образом, стоимость фондирования для золота выросла, а цена золота закономерно сократилась. При этом оживление мировой экономики идет быстрее ожиданий, поэтому и антикризисный спрос на золото падает.

Доллар укрепляется

Скачок доходности американских суверенных облигаций повысил привлекательность американской валюты (соответственно, снизив привлекательность евро), в результате чего EUR/USD упал ниже 1,17. В связи с ожидаемой более жесткой монетарной политикой в Штатах по сравнению с еврозоной можно ожидать, что доллар продолжит укрепляться.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба