28 сентября 2021 | Яндекс Киселев Владимир

«Один вопрос мне не дает покоя. А стоит ли платить за Яндекс 46 прибылей 2023 года, когда Alphabet, Facebook и Amazon стоят в два раза дешевле?»

Таким вопросом я задавался на прошлой неделе после просмотра таблицы от Ренессанс Капитал. Давайте попробуем ответить на него, оценив бизнес Yandex по частям.

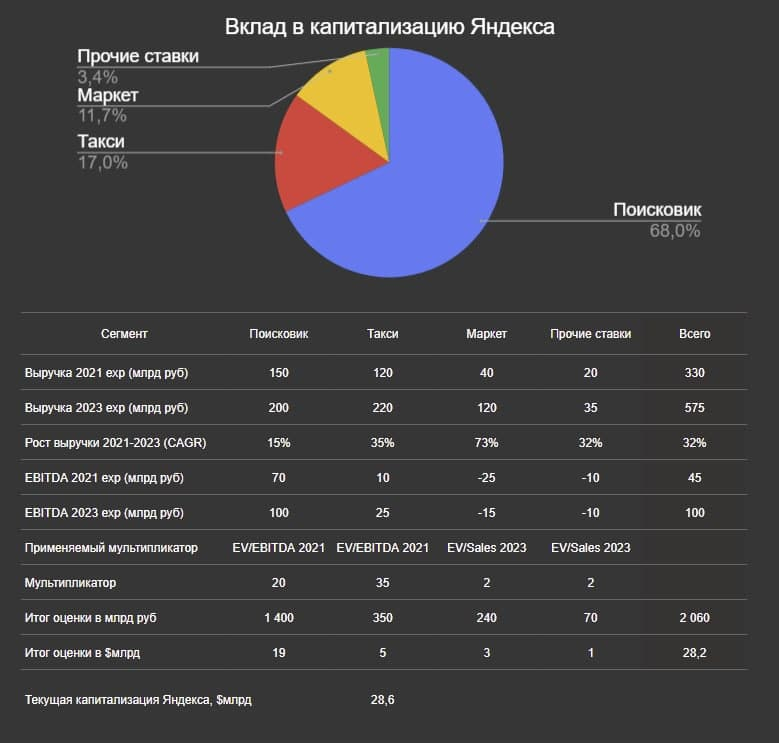

1) Реклама в поисковике. Это самый надежный и стабильный источник дохода для компании. В этом году он принесет ₽150 млрд выручки и около ₽70 млрд EBITDA.

Выручка сегмента в рублевом выражении в ближайшие 3 года будет расти на 16% в год. Я закладываю среднегодовое снижение курса рубля относительно доллара на ≈6% (на основе паритета Фишера). Таким образом, ожидаемый темп роста выручки в $ составляет 10% в год.

Компании с таким темпом роста и эффективностью в мире оцениваются приблизительно в 20 EBITDA. Поисковой бизнес Яндекса можно оценить в: ₽70 млрд EBITDA x 20=₽1400 млрд ≈$19 млрд.

2) Такси. Сегмент включает сервисы онлайн-заказа такси, доставки продуктов из магазинов и и ресторанов Яндекс.Еда, каршеринг Яндекс.Драйв. В 2021 году они в сумме заработают ₽125 млрд выручки при EBITDA в ₽10 млрд. В ближайшие 3 года долларовая выручка сегмента будет расти темпом в 25-30%.

Компании с такими темпами роста сейчас оцениваются в 35 EBITDA. Сегмент может быть оценен: ₽10 млрд EBITDA x 35=₽350 млрд или ≈$5 млрд.

Оценку можно назвать консервативной. В этом году Яндекс начал выкупать доли в фудтех-сервисах и такси у Uber при совокупной оценке в $7,5 млрд. Ранее у американской компании было 36,9% в Яндекс.Такси и примерно столько же в остальных сервисах.

3) Яндекс.Маркет. Яндекс начал активно развивать собственный интернет-магазин. В 2021 году при выручке ₽41 млрд, он даст огромный убыток в ₽27 млрд. Из-за больших инвестиций и высокой конкуренции в секторе проект еще много лет останется неприбыльным.

Как верно заметил Александр, автор блога Финансовая независимость, в комментариях к предыдущему посту, именно развитие своей торговой платформы виновато в «порче» консолидированных результатов и в высоких мультипликаторах Яндекса.

Сколько может стоить Маркет? Ожидается что выручка от к 2023 году почти утроится и составит почти ₽120 млрд. Диапазон оценок таких растущих, но низкомаржинальных бизнесов может очень сильно отличаться. Нижняя граница оценки составляет приблизительно около 2х выручек 2023 года. Оценка: ₽120 млрд выручки x 2=₽240 млрд ≈$3 млрд.

4) Прочие ставки. Включают доходы от Кинопоиска, облака, и прочих сервисов. В 2021 году они дадут ₽20 млрд выручки и ₽8 млрд убытка. Ожидается, что выручка к 2023 году удвоится до ₽40 млрд. Оценим сегмент также консервативно в 2 выручки 2023 года: 40 млрд x 2=₽80 млрд, ≈$1 млрд.

При таком консервативном подходе получаем оценку Яндекса:

▫️$19 млрд за поисковик

▫️$5 млрд за такси и доставку еды

▫️$3 млрд за маркетплейс

▫️$1 млрд за прочие проекты

В сумме это ≈$28 млрд. Сейчас капитализация Яндекса составляет $28,6 млрд. Приблизительную оценку проводил вслепую, то есть, не глядя на текущую капитализацию, и не стараясь как-то притянуть или занизить итоговый результат.

Яндекс выглядит дороже Amazon, Facebook и Google из-за больших инвестиций в низкорентабельные, но быстрорастущие направления. Если бы компания перестала бы вкладывать в них и оставила только прибыльные проекты (такси и рекламу в поисковике), то P/E 2023 года был бы в умеренном диапазоне 15-20x.

Компания рискует, вкладывая миллиарды долларов в новые и сложные проекты, в расчете, что они окупятся и выйдут в прибыль через много лет. Будут ли эти инвестиции удачными никто не знает.

Тем не менее, если к Яндексу применить оценку по мультипликаторам на уровне аналогичных мировых компаний, то выяснится, что бизнес стоит ни дорого, ни дешево. Яндекс стоит столько, сколько и должен стоить. Акция проходит в портфель по активной стратегии РФ.

Таким вопросом я задавался на прошлой неделе после просмотра таблицы от Ренессанс Капитал. Давайте попробуем ответить на него, оценив бизнес Yandex по частям.

1) Реклама в поисковике. Это самый надежный и стабильный источник дохода для компании. В этом году он принесет ₽150 млрд выручки и около ₽70 млрд EBITDA.

Выручка сегмента в рублевом выражении в ближайшие 3 года будет расти на 16% в год. Я закладываю среднегодовое снижение курса рубля относительно доллара на ≈6% (на основе паритета Фишера). Таким образом, ожидаемый темп роста выручки в $ составляет 10% в год.

Компании с таким темпом роста и эффективностью в мире оцениваются приблизительно в 20 EBITDA. Поисковой бизнес Яндекса можно оценить в: ₽70 млрд EBITDA x 20=₽1400 млрд ≈$19 млрд.

2) Такси. Сегмент включает сервисы онлайн-заказа такси, доставки продуктов из магазинов и и ресторанов Яндекс.Еда, каршеринг Яндекс.Драйв. В 2021 году они в сумме заработают ₽125 млрд выручки при EBITDA в ₽10 млрд. В ближайшие 3 года долларовая выручка сегмента будет расти темпом в 25-30%.

Компании с такими темпами роста сейчас оцениваются в 35 EBITDA. Сегмент может быть оценен: ₽10 млрд EBITDA x 35=₽350 млрд или ≈$5 млрд.

Оценку можно назвать консервативной. В этом году Яндекс начал выкупать доли в фудтех-сервисах и такси у Uber при совокупной оценке в $7,5 млрд. Ранее у американской компании было 36,9% в Яндекс.Такси и примерно столько же в остальных сервисах.

3) Яндекс.Маркет. Яндекс начал активно развивать собственный интернет-магазин. В 2021 году при выручке ₽41 млрд, он даст огромный убыток в ₽27 млрд. Из-за больших инвестиций и высокой конкуренции в секторе проект еще много лет останется неприбыльным.

Как верно заметил Александр, автор блога Финансовая независимость, в комментариях к предыдущему посту, именно развитие своей торговой платформы виновато в «порче» консолидированных результатов и в высоких мультипликаторах Яндекса.

Сколько может стоить Маркет? Ожидается что выручка от к 2023 году почти утроится и составит почти ₽120 млрд. Диапазон оценок таких растущих, но низкомаржинальных бизнесов может очень сильно отличаться. Нижняя граница оценки составляет приблизительно около 2х выручек 2023 года. Оценка: ₽120 млрд выручки x 2=₽240 млрд ≈$3 млрд.

4) Прочие ставки. Включают доходы от Кинопоиска, облака, и прочих сервисов. В 2021 году они дадут ₽20 млрд выручки и ₽8 млрд убытка. Ожидается, что выручка к 2023 году удвоится до ₽40 млрд. Оценим сегмент также консервативно в 2 выручки 2023 года: 40 млрд x 2=₽80 млрд, ≈$1 млрд.

При таком консервативном подходе получаем оценку Яндекса:

▫️$19 млрд за поисковик

▫️$5 млрд за такси и доставку еды

▫️$3 млрд за маркетплейс

▫️$1 млрд за прочие проекты

В сумме это ≈$28 млрд. Сейчас капитализация Яндекса составляет $28,6 млрд. Приблизительную оценку проводил вслепую, то есть, не глядя на текущую капитализацию, и не стараясь как-то притянуть или занизить итоговый результат.

Яндекс выглядит дороже Amazon, Facebook и Google из-за больших инвестиций в низкорентабельные, но быстрорастущие направления. Если бы компания перестала бы вкладывать в них и оставила только прибыльные проекты (такси и рекламу в поисковике), то P/E 2023 года был бы в умеренном диапазоне 15-20x.

Компания рискует, вкладывая миллиарды долларов в новые и сложные проекты, в расчете, что они окупятся и выйдут в прибыль через много лет. Будут ли эти инвестиции удачными никто не знает.

Тем не менее, если к Яндексу применить оценку по мультипликаторам на уровне аналогичных мировых компаний, то выяснится, что бизнес стоит ни дорого, ни дешево. Яндекс стоит столько, сколько и должен стоить. Акция проходит в портфель по активной стратегии РФ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба