Мечел

«Мечел» объединяет более 20 промышленных предприятий — производителей угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии.

Входит в ТОП-10 мировых производителей металлургического угля. Находится в числе мировых лидеров по объему производства концентрата коксующегося угля.

Контролирует более четверти мощностей по обогащению коксующегося угля в России.

Занимает второе место в России по производству сортового проката, является наиболее многопрофильным производителем специальных сталей и сплавов в России.

Занимает 4 место по капитализации (97 млрд. руб.), уступая место НЛМК, Северстали и ММК.

Работает в 3-х сегментах

Металлургический (производство стали и металлопродукции).

Добывающий (добыча угля, железной руды, производство кокса).

Энергетический (производство и сбыт электро и тепловой энергии).

Структура выручки (по состоянию на 2 квартал 2021 г.)

Добывающий сегмент – 26,9%

Металлургический сегмент – 67,3%

Энергетический сегмент – 5,8%

Рынки сбыта:

Россия – 56%

Европа – 18%

СНГ – 19%

Азия – 3%

Средний Восток – 4%

Финансовые показатели за 1-е полугодие 2021 года.

Выручка – рост на 40% и составила 184,9 млрд рублей,

EBITDA – рост на 136% и составил 52 млрд рублей,

Показатель рентабельности EBITDA – 28% (рост на 64%)

Чистая прибыль – 31,8 млрд.руб.

Свободный денежный поток – 37,7 млрд.руб.

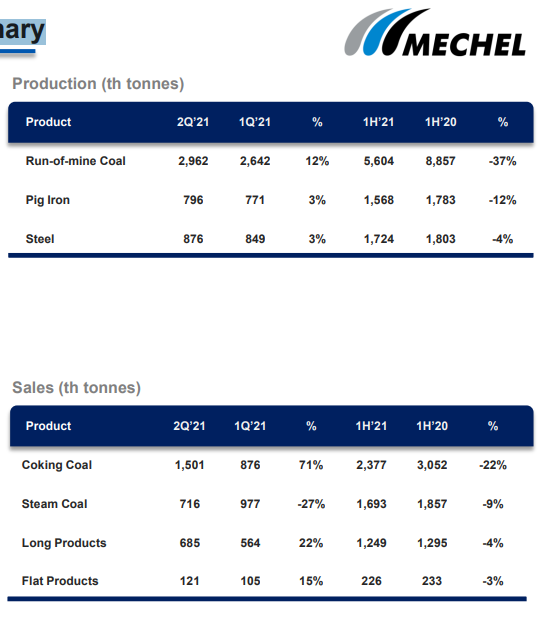

Объемы производства и продажи:

Выросли по отношению 2-го квартала к 1-му 2021 года, но при этом упали по отношению 1-го полугодия 2021 к 1-му полугодию 2020 г.

Все данные видны в таблицы. Для удобства перевел для вас все термины.

ОБЪЕМЫ ПРОДАЖ

Run-of-mine Coal – уголь; Pig Iron – чугун; Steel – сталь; Coking Coal – коксующийся уголь

Steam Coal – энергетический уголь; Long Products – сортовый прокат; Flat Products – листовой прокат

Сильнее всего просел добывающий сектор – в среднем на 20%,

Металлургический сектор – 4%.

Но при этом выручка секторов выросла кратно. Таблицы прилагаю.

Причины такого роста уже всем известны – положительная рыночная конъюнктура и рекордные цены на сырье. Но ничто не вечно.

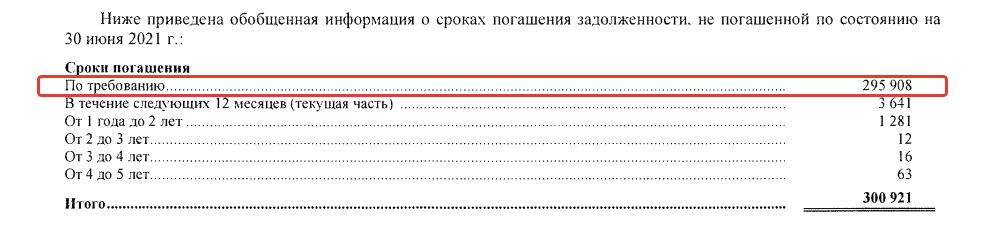

При этом у компании огромный чистый долг в 306 млрд. руб., и задолженность неоднократно реструктуризировалась.

Привожу некоторые факты о долге, указанные в последних отчетах компании.

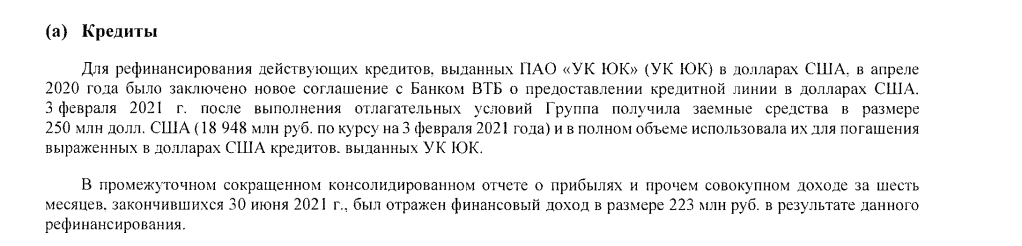

Почти все заемные средства, выданы под плавающую ставку.

И без конкретного срока требования ( по мне, так это кот в мешке)

Мечел постоянно рефинансирует свою задолженность, не стремится к их погашению, а выплачивает дивиденды вместо этого.

И не исполняет кредитные обязательства.

Соотношение чистого долга к EBITDA на конец первого полугодия 2021 года составило 5,8. (хотя в отчете, указано 4,3, видимо по другому считают)

И даже в таких благоприятных для компании условиях чистый долг сократился по отношению к 2020 году всего на 6,5%.

Компания продолжает испытывает сложности с производством, вызванные недоинвестированием в основные средства: «…в 1-м квартале была сокращена добыча и продажа угля из-за невозможности в полном объеме профинансировать подготовку запасов, сообщила компания…»

Но Мечел «радует» инвесторов щедрыми дивидендами (согласно уставу, дивидендная политика компании предполагает выплату 20% прибыли МСФО на дивиденды по привилегированным акциям). И отказывается от такой политики видимо не намерена.

Факторы влияния:

— Большой чистый долг, превышающий капитализацию компании более, чем в 3 раза.

— Нерациональное распределение денежных потоков (выплата дивидендов при большой долговой нагрузки и недоинвестировании основных средство производства).

— Дополнительная нагрузка в виде экспортной пошлины в 15%. (экспорт в общем объеме составляет 44%).

— Дополнительная налоговая нагрузка в виде увеличения НДПИ.

— Неопределенность с введением дифференцированного налога на прибыль .

— Курсовые разницы (55% задолженности в рублях, 45% – в иностранной валюте.)

— Цикличность компании (прибыль и выручка зависят от мировых цен сырье и продукции).

Оценивать компанию по мультипликаторам с таким подходом к ведению бизнеса пока нецелесообразно.

На мой взгляд, вся положительная динамика в акциях – чистой воды спекуляция и жадность частных инвесторов. А большие дивиденды только раззадоривают участников рынка. И большая волатильность тому подтверждение.

С точки зрения долгосрочного инвестирования – компания не представляет никакого интереса. По крайней мере для меня.

Еще больше полезной информации в моем телеграмм канале, где я еще и делюсь своими сделками

«Мечел» объединяет более 20 промышленных предприятий — производителей угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии.

Входит в ТОП-10 мировых производителей металлургического угля. Находится в числе мировых лидеров по объему производства концентрата коксующегося угля.

Контролирует более четверти мощностей по обогащению коксующегося угля в России.

Занимает второе место в России по производству сортового проката, является наиболее многопрофильным производителем специальных сталей и сплавов в России.

Занимает 4 место по капитализации (97 млрд. руб.), уступая место НЛМК, Северстали и ММК.

Работает в 3-х сегментах

Металлургический (производство стали и металлопродукции).

Добывающий (добыча угля, железной руды, производство кокса).

Энергетический (производство и сбыт электро и тепловой энергии).

Структура выручки (по состоянию на 2 квартал 2021 г.)

Добывающий сегмент – 26,9%

Металлургический сегмент – 67,3%

Энергетический сегмент – 5,8%

Рынки сбыта:

Россия – 56%

Европа – 18%

СНГ – 19%

Азия – 3%

Средний Восток – 4%

Финансовые показатели за 1-е полугодие 2021 года.

Выручка – рост на 40% и составила 184,9 млрд рублей,

EBITDA – рост на 136% и составил 52 млрд рублей,

Показатель рентабельности EBITDA – 28% (рост на 64%)

Чистая прибыль – 31,8 млрд.руб.

Свободный денежный поток – 37,7 млрд.руб.

Объемы производства и продажи:

Выросли по отношению 2-го квартала к 1-му 2021 года, но при этом упали по отношению 1-го полугодия 2021 к 1-му полугодию 2020 г.

Все данные видны в таблицы. Для удобства перевел для вас все термины.

ОБЪЕМЫ ПРОДАЖ

Run-of-mine Coal – уголь; Pig Iron – чугун; Steel – сталь; Coking Coal – коксующийся уголь

Steam Coal – энергетический уголь; Long Products – сортовый прокат; Flat Products – листовой прокат

Сильнее всего просел добывающий сектор – в среднем на 20%,

Металлургический сектор – 4%.

Но при этом выручка секторов выросла кратно. Таблицы прилагаю.

Причины такого роста уже всем известны – положительная рыночная конъюнктура и рекордные цены на сырье. Но ничто не вечно.

При этом у компании огромный чистый долг в 306 млрд. руб., и задолженность неоднократно реструктуризировалась.

Привожу некоторые факты о долге, указанные в последних отчетах компании.

Почти все заемные средства, выданы под плавающую ставку.

И без конкретного срока требования ( по мне, так это кот в мешке)

Мечел постоянно рефинансирует свою задолженность, не стремится к их погашению, а выплачивает дивиденды вместо этого.

И не исполняет кредитные обязательства.

Соотношение чистого долга к EBITDA на конец первого полугодия 2021 года составило 5,8. (хотя в отчете, указано 4,3, видимо по другому считают)

И даже в таких благоприятных для компании условиях чистый долг сократился по отношению к 2020 году всего на 6,5%.

Компания продолжает испытывает сложности с производством, вызванные недоинвестированием в основные средства: «…в 1-м квартале была сокращена добыча и продажа угля из-за невозможности в полном объеме профинансировать подготовку запасов, сообщила компания…»

Но Мечел «радует» инвесторов щедрыми дивидендами (согласно уставу, дивидендная политика компании предполагает выплату 20% прибыли МСФО на дивиденды по привилегированным акциям). И отказывается от такой политики видимо не намерена.

Факторы влияния:

— Большой чистый долг, превышающий капитализацию компании более, чем в 3 раза.

— Нерациональное распределение денежных потоков (выплата дивидендов при большой долговой нагрузки и недоинвестировании основных средство производства).

— Дополнительная нагрузка в виде экспортной пошлины в 15%. (экспорт в общем объеме составляет 44%).

— Дополнительная налоговая нагрузка в виде увеличения НДПИ.

— Неопределенность с введением дифференцированного налога на прибыль .

— Курсовые разницы (55% задолженности в рублях, 45% – в иностранной валюте.)

— Цикличность компании (прибыль и выручка зависят от мировых цен сырье и продукции).

Оценивать компанию по мультипликаторам с таким подходом к ведению бизнеса пока нецелесообразно.

На мой взгляд, вся положительная динамика в акциях – чистой воды спекуляция и жадность частных инвесторов. А большие дивиденды только раззадоривают участников рынка. И большая волатильность тому подтверждение.

С точки зрения долгосрочного инвестирования – компания не представляет никакого интереса. По крайней мере для меня.

Еще больше полезной информации в моем телеграмм канале, где я еще и делюсь своими сделками

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба