6 октября 2021 | Интер РАО Литвинов Владимир

Недавно стало известно, что китайские власти обратились в ИнтерРАО с просьбой увеличить поставки электроэнергии в связи с дефицитом в северных провинциях. Как мы помним ИнтерРАО единственный энергетик, который экспортирует электроэнергию в таких объемах. На этих новостях акции оживились и показали рост.

Давайте разберемся, достаточно ли этого фактора, чтобы дать повод для покупок? На самом деле увеличение поставок приведет к росту EBITDA менее чем на 0,5%. Это не может служить долгосрочным драйвером роста. А вот к чему стоит присмотреться разберем далее в статье.

Полугодие ИнтерРАО завершила успешно. Выручка увеличилась на 18,8% до 566,2 млрд рублей. Благоприятная ценовая конъюнктура сложилась на бирже Nord Pool из-за снижения температур и ухудшения водного баланса в отчетном периоде. Тут опять на помощь приходит экспортный сегмент, который добавляет хорошими темпами. Да и в российском сегменте выручка растет, хоть и более медленно.

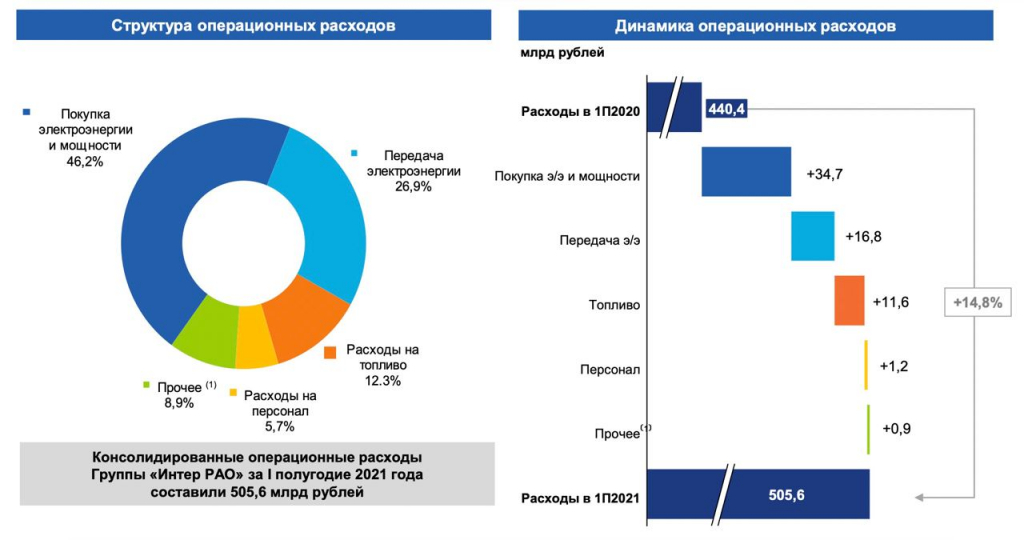

Операционные расходы последовали за выручкой и добавили 14,8% до 505,6 млрд рублей, в основном за счет роста расходов на покупную электроэнергию. Напомню, что операционка съедает у энергетиков почти все доходы, и к этому надо быть готовым. Как итог, чистая прибыль компании выросла на 26,8% до 53,3 млрд рублей.

Финансовые показатели ИнтерРАО находятся в рамках ожидания и оживления всего электроэнергетического сектора РФ. Так за что же нам зацепиться? Все та же пресловутая кубышка, о которой я писал ранее, сможет нам в этом помочь. Раскрытие акционерной стоимости может быть в трех случаях:

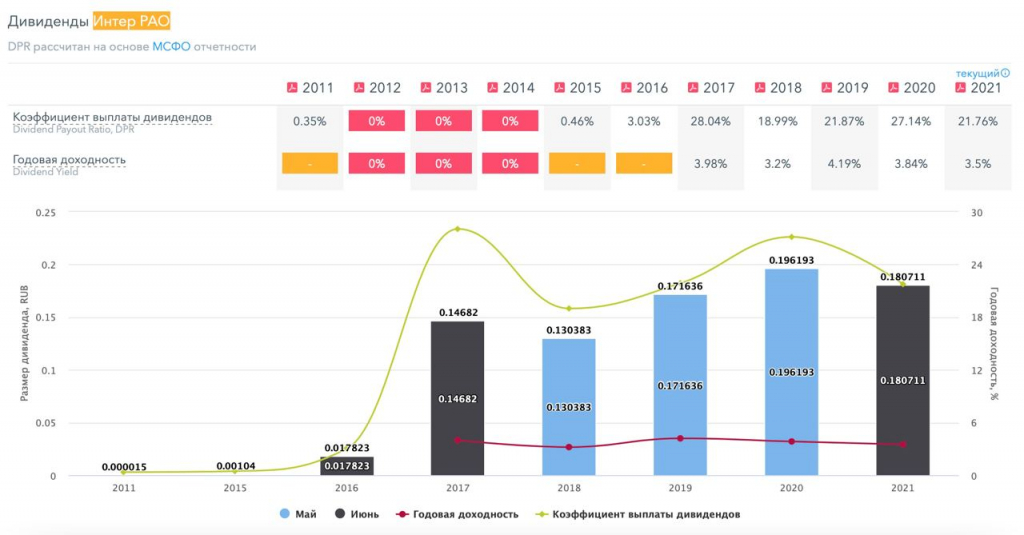

1) Изменение дивидендной политики в сторону увеличения выплат акционерам. Сейчас идет тренд на повышение уровня выплат для гос компаний. Может быть и нас в этом случае зацепит. В данный момент средняя доходность за 3 года находится в пределах 4%.

2) Приобретение других компаний сектора с целью увеличения бизнеса. Показывать пальцем в сторону Юнипро я не буду, хотя нет, уже показал…

3) Стратегия Группы до 2025 года включала ряд мероприятий по развитию в секторе возобновляемых источников энергии. Данный тренд взят всеми без исключения публичными компаниями, и может вызвать интерес к ИнтерРАО со стороны инвесторов.

Если говорить за меня, то свой голос я бы отдал за первый пункт, ведь если ВИЭ — это долгосрочный, сложный и малоэффективный путь, то покупка Юнипро вообще стоит под вопросом. Но в целом, компания с текущей конъюнктурой рынка достаточно интересна. Поэтому 4)-м базисом к росту я мог бы назвать органический прирост всего бизнеса. Ну а что касается китайского фактора, то как я и сказал, эффект от этого направления мал, но позитивен с точки зрения восприятия.

Давайте разберемся, достаточно ли этого фактора, чтобы дать повод для покупок? На самом деле увеличение поставок приведет к росту EBITDA менее чем на 0,5%. Это не может служить долгосрочным драйвером роста. А вот к чему стоит присмотреться разберем далее в статье.

Полугодие ИнтерРАО завершила успешно. Выручка увеличилась на 18,8% до 566,2 млрд рублей. Благоприятная ценовая конъюнктура сложилась на бирже Nord Pool из-за снижения температур и ухудшения водного баланса в отчетном периоде. Тут опять на помощь приходит экспортный сегмент, который добавляет хорошими темпами. Да и в российском сегменте выручка растет, хоть и более медленно.

Операционные расходы последовали за выручкой и добавили 14,8% до 505,6 млрд рублей, в основном за счет роста расходов на покупную электроэнергию. Напомню, что операционка съедает у энергетиков почти все доходы, и к этому надо быть готовым. Как итог, чистая прибыль компании выросла на 26,8% до 53,3 млрд рублей.

Финансовые показатели ИнтерРАО находятся в рамках ожидания и оживления всего электроэнергетического сектора РФ. Так за что же нам зацепиться? Все та же пресловутая кубышка, о которой я писал ранее, сможет нам в этом помочь. Раскрытие акционерной стоимости может быть в трех случаях:

1) Изменение дивидендной политики в сторону увеличения выплат акционерам. Сейчас идет тренд на повышение уровня выплат для гос компаний. Может быть и нас в этом случае зацепит. В данный момент средняя доходность за 3 года находится в пределах 4%.

2) Приобретение других компаний сектора с целью увеличения бизнеса. Показывать пальцем в сторону Юнипро я не буду, хотя нет, уже показал…

3) Стратегия Группы до 2025 года включала ряд мероприятий по развитию в секторе возобновляемых источников энергии. Данный тренд взят всеми без исключения публичными компаниями, и может вызвать интерес к ИнтерРАО со стороны инвесторов.

Если говорить за меня, то свой голос я бы отдал за первый пункт, ведь если ВИЭ — это долгосрочный, сложный и малоэффективный путь, то покупка Юнипро вообще стоит под вопросом. Но в целом, компания с текущей конъюнктурой рынка достаточно интересна. Поэтому 4)-м базисом к росту я мог бы назвать органический прирост всего бизнеса. Ну а что касается китайского фактора, то как я и сказал, эффект от этого направления мал, но позитивен с точки зрения восприятия.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба