▫️ Капитализация: 173 млрд

▫️ Выручка TTM: 348 млрд

▫️ Прибыль TTM: -89 млрд

▫️ P/E fwd 2022: 13,5

▫️ P/B: -1,4

🤔 Решил сделать обзор Аэрофлота так как за него достаточно часто спрашивают… Приведу буквально несколько метрик, которые сложат объективную картину по компании на ближайшие несколько лет.

❌ Первое и самое важное: Если смотреть на график за 5 лет, то может показаться, что Аэрофлот подешевел в 3 раза с 2017 года.

Не стоит забывать об огромной допэмиссии, которая размыла доли в 2,25 раза осенью 2020 г. Если открыть последний отчет за 1П2021, то сразу видно акций в обращениибыло 1063 млн штук на 30июня2020 ➡️ стало 2397 млн штук на 30июня2021.

❗ Если разделить капитализацию на кол-во акций до допэмиссии, то получим цену: около 158 рублей за акцию.

📊 Конечно, компания привлекла средства через допэмиссию, но сейчас посмотрим как они сжигаются ⬇️

❌ Чистый долг 669 млрд рублей, который в более-менее позитивном 2кв2021 привел к 6,4 млрд чистых финансовых расходов. За год чистые фин. расходы могут составить 40-50 млрд рублей (может и больше), если учесть рост % ставок.

Однако, операционная прибыль во 2кв2021 уже составляла 5,3 млрд рублей, но долги и прочие расходы превратили прибыль акционеров в убыток 3,1 млрд рублей. Убытки компании уже сожгли весь доход от допэмиссии и компания увеличила сумму обязательств.

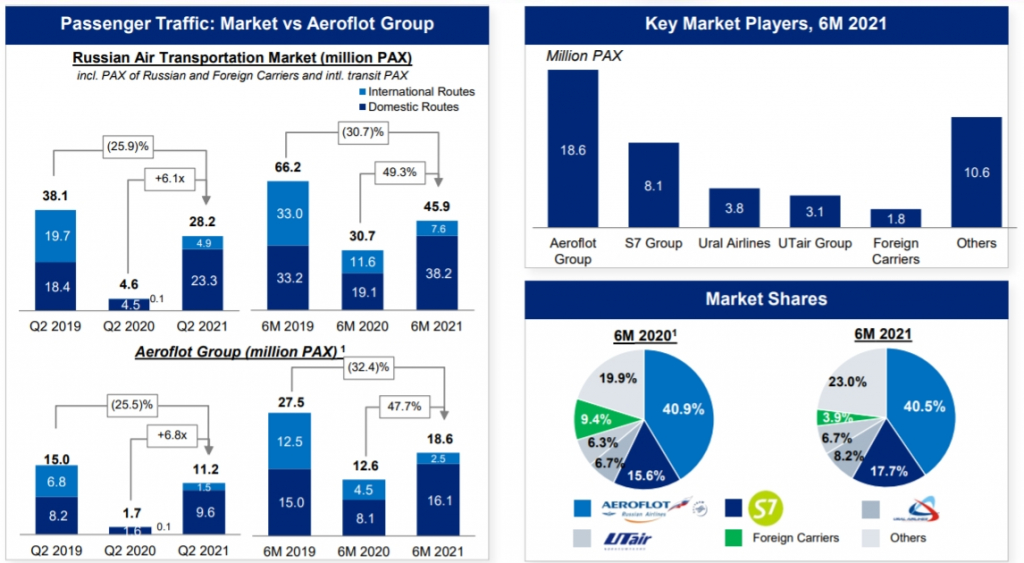

❌ Общий объем перевозок в 2020 году составил 30,2 млн пассажиров, что на 50,3% ниже показателя предыдущего года. В 1П2021 пассажиропоток вырос на 47,7% г/г. Такими темпами, чтобы достичь показателей 2019 года нужно увеличить пассажиропоток еще на треть.

❌ Предположим, что происходит чудо и в 2021-2022 годах пассажиропоток восстанавливается и компания (учитывая рост цен) начинает генерировать операционную прибыль как в 2019 и 2018 годах (60 млрд рублей). Отнимаем от них 40 млрд финансовых расходов и получаем 20 млрд прибыли до налогообложения.

Грубо, отнимаем 20% налога и FWD прибыль равна 16 млрд рублей. Корректируем на неконтролирующие доли участия (еще минус 20%) = 12,8 млрд рублей.

👆 Очень грубо получается FWD P/E 2022 = 13.5 — это когда восстановится пассажиропоток до уровня 2018 и 2019 годов.

Объективно это будет не раньше 2022. Если смотреть максимально оптимистично и накинуть к прогнозу 10 млрд прибыли, то FWD P/E 2022 будет 7,58 что очень дорого для российской закредитованной компании, которая покупается на перспективу 1,5 лет.

✅ Компания государственная. Может всегда относительно недорого привлечь заемные средства или привлечь средства новой допэмиссией. Банкротства этой компании ждать точно не стоит 😊

✅ Акции Аэрофлота активно поддерживают брокеры. Заходя в практически в любое брокерское приложение — это одна из первых бумаг, которую предлагают покупать. Люди покупают и цены держатся на текущих уровнях.

Вывод Компания, очевидно, не лучший выбор, если смотреть на финансы и ожидаемую доходность. Даже в сверхоптимистичных сценариях большой доходности от компании ждать не стоит. Тем более, что прибыль компания, вероятно, будет направлять на погашение долгов, а не дивиденды. Сейчас адекватная цена акций где-то 25-30 рублей.

▫️ Выручка TTM: 348 млрд

▫️ Прибыль TTM: -89 млрд

▫️ P/E fwd 2022: 13,5

▫️ P/B: -1,4

🤔 Решил сделать обзор Аэрофлота так как за него достаточно часто спрашивают… Приведу буквально несколько метрик, которые сложат объективную картину по компании на ближайшие несколько лет.

❌ Первое и самое важное: Если смотреть на график за 5 лет, то может показаться, что Аэрофлот подешевел в 3 раза с 2017 года.

Не стоит забывать об огромной допэмиссии, которая размыла доли в 2,25 раза осенью 2020 г. Если открыть последний отчет за 1П2021, то сразу видно акций в обращениибыло 1063 млн штук на 30июня2020 ➡️ стало 2397 млн штук на 30июня2021.

❗ Если разделить капитализацию на кол-во акций до допэмиссии, то получим цену: около 158 рублей за акцию.

📊 Конечно, компания привлекла средства через допэмиссию, но сейчас посмотрим как они сжигаются ⬇️

❌ Чистый долг 669 млрд рублей, который в более-менее позитивном 2кв2021 привел к 6,4 млрд чистых финансовых расходов. За год чистые фин. расходы могут составить 40-50 млрд рублей (может и больше), если учесть рост % ставок.

Однако, операционная прибыль во 2кв2021 уже составляла 5,3 млрд рублей, но долги и прочие расходы превратили прибыль акционеров в убыток 3,1 млрд рублей. Убытки компании уже сожгли весь доход от допэмиссии и компания увеличила сумму обязательств.

❌ Общий объем перевозок в 2020 году составил 30,2 млн пассажиров, что на 50,3% ниже показателя предыдущего года. В 1П2021 пассажиропоток вырос на 47,7% г/г. Такими темпами, чтобы достичь показателей 2019 года нужно увеличить пассажиропоток еще на треть.

❌ Предположим, что происходит чудо и в 2021-2022 годах пассажиропоток восстанавливается и компания (учитывая рост цен) начинает генерировать операционную прибыль как в 2019 и 2018 годах (60 млрд рублей). Отнимаем от них 40 млрд финансовых расходов и получаем 20 млрд прибыли до налогообложения.

Грубо, отнимаем 20% налога и FWD прибыль равна 16 млрд рублей. Корректируем на неконтролирующие доли участия (еще минус 20%) = 12,8 млрд рублей.

👆 Очень грубо получается FWD P/E 2022 = 13.5 — это когда восстановится пассажиропоток до уровня 2018 и 2019 годов.

Объективно это будет не раньше 2022. Если смотреть максимально оптимистично и накинуть к прогнозу 10 млрд прибыли, то FWD P/E 2022 будет 7,58 что очень дорого для российской закредитованной компании, которая покупается на перспективу 1,5 лет.

✅ Компания государственная. Может всегда относительно недорого привлечь заемные средства или привлечь средства новой допэмиссией. Банкротства этой компании ждать точно не стоит 😊

✅ Акции Аэрофлота активно поддерживают брокеры. Заходя в практически в любое брокерское приложение — это одна из первых бумаг, которую предлагают покупать. Люди покупают и цены держатся на текущих уровнях.

Вывод Компания, очевидно, не лучший выбор, если смотреть на финансы и ожидаемую доходность. Даже в сверхоптимистичных сценариях большой доходности от компании ждать не стоит. Тем более, что прибыль компания, вероятно, будет направлять на погашение долгов, а не дивиденды. Сейчас адекватная цена акций где-то 25-30 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба