19 октября 2021 smart-lab.ru Бачеров Алексей

Большинство начинающих инвесторов теряют деньги, потому что не диверсифицируют свой портфель. Они покупают акции и/или облигации, потому что их эмитенты у них на слуху, а оценка возможности банкротства/дефолта сводится к эмпирическому: «ну это же Сбербанк, ему не дадут обанкротиться».

Те же кто уже что-то прочел или обжегся хотя бы раз знают, что диверсификация вещь критически важная, но зачастую не знают какой уровень необходим для их портфелей. Иными словами, они пытаются найти ответы на вопрос подобный такому: «10 эмитентов – это нормально или нет? А может стоит брать 50? И на сколько лучше 50, чем 10?»

Ответ на этот вопрос не так прост, как кажется. Большинство апологетов пассивного инвестирования считают, что диверсификация должна быть очень большой и в том числе поэтому рекомендуют покупать индексные фонды на широкий рынок. Даже старик Баффет, выступая перед выпускниками MBA во Флориде в 2007 году говорил, что если человек не является профессиональным инвестором, то он должен следовать именно этой стратегии и скорее всего это будет лучшим вариантом для 99% людей. Но если он разбирается в бизнесе компаний, акции которых приобретает, то ему хватит и 5.

Не надо быть семь пядей во лбу, чтобы эмпирически понять эти идеи и осознать их. Но куда как интересней посмотреть на эти рассуждения с точки зрения теории вероятности.

Сначала небольшой ликбез. Решение задачи размера диверсификации можно сравнить с решением задачи по лотерейным билетам. Задача это звучит примерно так: пусть мы купили n-лотерейных билетов, вероятность выигрыша каждого билета — p. Какова вероятность того, что m билетов из всех купленных нами будут выигрышными?

Такая задача решается при помощи формулы Бернулли:

Например, пусть мы купили 5 билетов, вероятность выигрыша каждого из них составляет 10%, и мы стараемся ответить на вопрос – какова вероятность того, что 3 из этих билетов выигрышные?

Как видно из решения этой простой задачки вероятность выигрыша 3-х билетов составляет 0.81%

Эту же формулу можно использовать для ответа на вопрос об уровне диверсификации. Сформулируем задачу следующим образом. Мы купили акции 5 различных эмитентов, вероятность банкротства любого из них пусть составляет 50%(может обанкротится, а может нет 😊). Какова вероятность того, что три из них обанкротятся?

Подставив все данные в формулу Бернулли мы получим, что вероятность такого события составляет 31,25%. А если мы пока не рассматриваем ожидаемые доходности, волатильности наших акций и вложили одинаковое количество денег в каждый актив, то это значит, что потерять 60% капитала мы можем с вероятностью 31,25%. Но чтобы решение было полным, нам нужно посчитать вероятности и других событий, а именно: что не обанкротится ни одна из 5 компаний, 1 из 5, 2 из 5, 4 из 5 и все 5. Тогда мы получим полное поле возможных решений. Сегодня при нынешних вычислительных мощностях и программах такие задачи решаются на раз два, и для любого объема выборки, не то, что для нашего портфеля из 5 бумаг.

Теперь же, когда нам известны все вероятности для всех возможных комбинаций мы можем легко посчитать математическое ожидание. Сделать это просто – достаточно взять каждую из вероятностей и умножить на потенциальный результат. Например, если обанкротятся все 5 компаний, то мы потерям весь вложенный капитал, то есть 100%, если только 4 – то потери составят 80% и т.п.

Как и ожидалось, в нашем случае математическое ожидание (МО) будет равно вероятности банкротства отдельно взятой компании. А как нас учит теория вероятности, что игра стоит свечи только тогда, когда МО больше 0. И чем больше, тем лучше для нас! Если же мы хотели бы посмотреть случай, когда МО равно нулю, то мы должны были требовать от каждой акции входящий в наш портфель доходность в 50% (в идеале, конечно, больше).

Даже на эмпирическом уровне понятно, что это через чур завышенные ожидания. Таким потенциалом роста с фундаментальной точки зрения могут обладать единичные компании, но они вряд ли будут представлены на бирже.

Интересно посмотреть, как выгляди уровень диверсификации в зависимости о вероятности банкротства одной компании, который мы принимаем одинаковым для все акций входящих в портфель.

Так, например, вероятность потерять 100% капитала для случая с вероятностью банкротства каждой в 95%, стремится к нулю при примерно 500 эмитентах. А при вероятности банкротства одного равному 50%, будет вполне достаточно около 15. Но беда в том, что вероятность не потерять совсем убывает с такой же скоростью.

Преимущество в том, что в жизни и на рынке, мы не встречаемся с такими апокалиптическими сценариями. Если усреднить вероятность банкротства по всем компаниям, которые торгуются на бирже, то скорее всего мы столкнемся с показателем что-то на уровне 5%, а как максимум 10%. То есть нам достаточно будет ожидать получение доходности на уровне 5% (10%) на каждый актив, чтобы МО стало равным 0. А это уже вполне разумная цель.

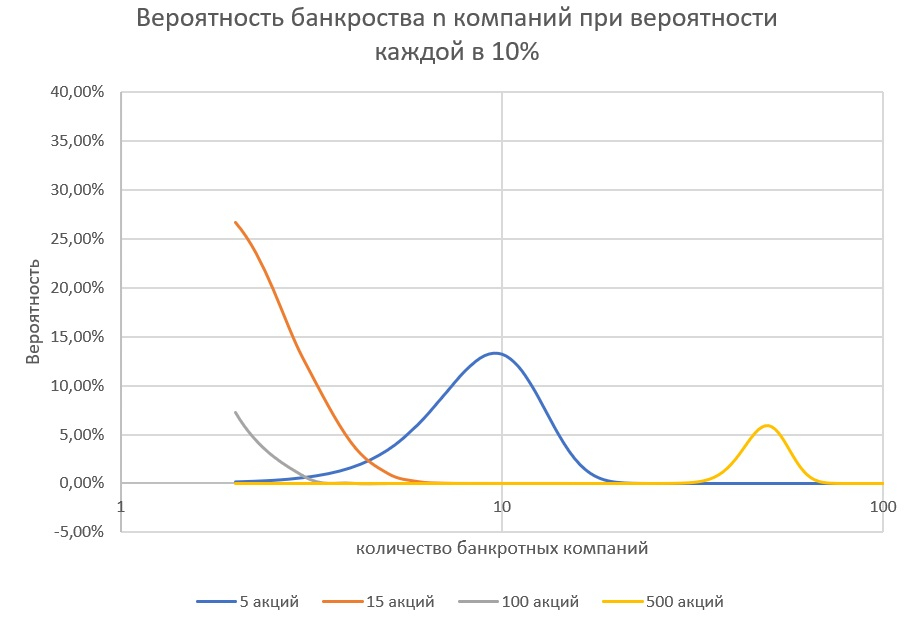

И кажется вот он Грааль. Даже при вероятности банкротства в 10% каждой компании, вероятность ничего не потерять составляет почти 60%. А если мы ожидаемая доходность каждого актива составит 10%, то мы еще и заработаем. И получается старик Баффет был прав?!

Не всё так радужно! Давайте посмотрим на следующий график.

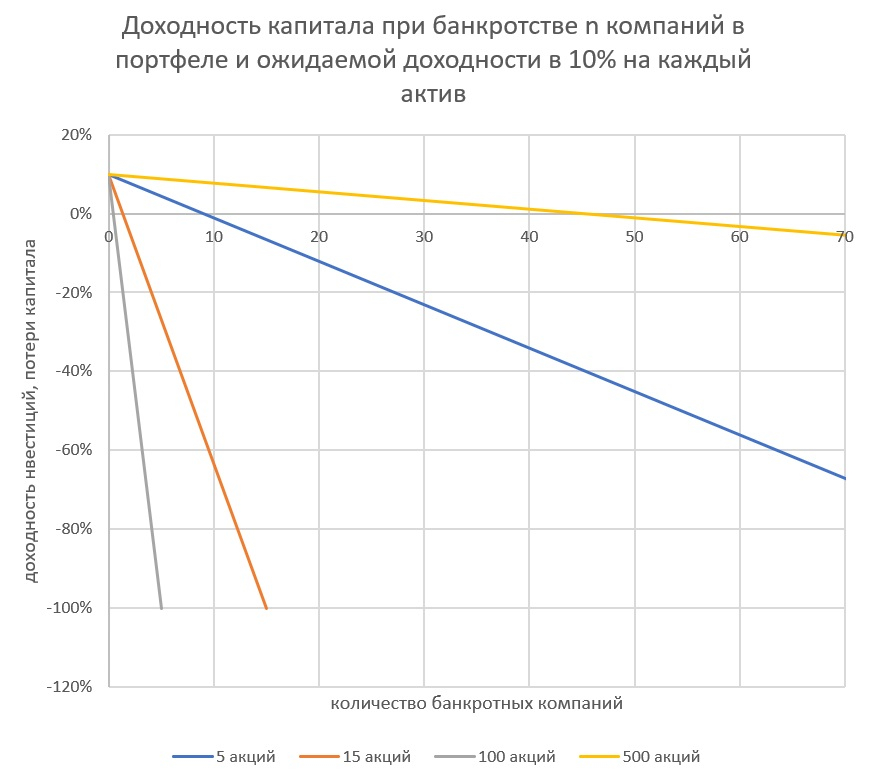

С одной стороны получается, что вероятность, того что ни одна компания не обанкротится падает с ростом числа эмитентов в нашем портфеле! С другой стороны, чем больше в нашем портфеле акций, тем меньше и пиковые значения вероятности, и тем «дальше они уходят вправо». То есть, при портфеле из 100 акций пик вероятности приходится примерно на 10 эмитентов, если их 500, то уже на 70. При этом каждый такой пик ниже предыдущего варианта. Чтобы понять суть этого, давайте построим как выглядит наш капитал, в зависимости от количества банкротств в нашем портфеле, если мы считаем, что ожидаемая доходность каждого актива составит 10%.

Из графика прекрасно видно, при банкротстве хотя бы одной компании в портфеле из 5 акций, наш портфель отрицательным по доходности, и это несмотря на то, что вероятность «ничего не потерять» составляла 60%. Для портфеля из 15 бумаг — отрицательный результат будет уже при банкротстве 2-х. Существенно лучше ситуация в портфеле из 100 бумаг, там должно быть 10 банкротов, а для 500 мы уйдем в минус только если одновременно обанкротится 48!!!

Поэтому высокая диверсификация в реальности спасает нас от ошибок инвестирования. Конечно, инвестиции гораздо сложнее, и вероятности банкротства для разных компаний разные. Более того, в представленной моделе нет волатильности, как меры риска, которая добавляет существенные корректировки. Но подобное рассмотрение предмета, дает начинающему инвестору прекрасный ответ на вопрос, который был сформулирован в самом начале. А именно — чем Выше будет ваше диверсификация, тем меньше шансов получить негативный результат от инвестиций.

И да! Баффет в реальности был прав, говоря: «если человек не является профессиональным инвестором, то он должен следовать стратегии инвестиций в индексы широкого рынка. Но если он разбирается в бизнесе компаний, акции которых приобретает, то ему хватит и 5». Знания о бизнесе компании и его понимание, существенно понижает риск инвестиций, а активное отслеживание позволяет инвестору предпринять необходимые действия, чтобы избежать потерь. Но большинство людей не являются профессионалами, а значит разумнее идти более диверсифицированным путем – покупать фонд на широкий рынок.

Те же кто уже что-то прочел или обжегся хотя бы раз знают, что диверсификация вещь критически важная, но зачастую не знают какой уровень необходим для их портфелей. Иными словами, они пытаются найти ответы на вопрос подобный такому: «10 эмитентов – это нормально или нет? А может стоит брать 50? И на сколько лучше 50, чем 10?»

Ответ на этот вопрос не так прост, как кажется. Большинство апологетов пассивного инвестирования считают, что диверсификация должна быть очень большой и в том числе поэтому рекомендуют покупать индексные фонды на широкий рынок. Даже старик Баффет, выступая перед выпускниками MBA во Флориде в 2007 году говорил, что если человек не является профессиональным инвестором, то он должен следовать именно этой стратегии и скорее всего это будет лучшим вариантом для 99% людей. Но если он разбирается в бизнесе компаний, акции которых приобретает, то ему хватит и 5.

Не надо быть семь пядей во лбу, чтобы эмпирически понять эти идеи и осознать их. Но куда как интересней посмотреть на эти рассуждения с точки зрения теории вероятности.

Сначала небольшой ликбез. Решение задачи размера диверсификации можно сравнить с решением задачи по лотерейным билетам. Задача это звучит примерно так: пусть мы купили n-лотерейных билетов, вероятность выигрыша каждого билета — p. Какова вероятность того, что m билетов из всех купленных нами будут выигрышными?

Такая задача решается при помощи формулы Бернулли:

Например, пусть мы купили 5 билетов, вероятность выигрыша каждого из них составляет 10%, и мы стараемся ответить на вопрос – какова вероятность того, что 3 из этих билетов выигрышные?

Как видно из решения этой простой задачки вероятность выигрыша 3-х билетов составляет 0.81%

Эту же формулу можно использовать для ответа на вопрос об уровне диверсификации. Сформулируем задачу следующим образом. Мы купили акции 5 различных эмитентов, вероятность банкротства любого из них пусть составляет 50%(может обанкротится, а может нет 😊). Какова вероятность того, что три из них обанкротятся?

Подставив все данные в формулу Бернулли мы получим, что вероятность такого события составляет 31,25%. А если мы пока не рассматриваем ожидаемые доходности, волатильности наших акций и вложили одинаковое количество денег в каждый актив, то это значит, что потерять 60% капитала мы можем с вероятностью 31,25%. Но чтобы решение было полным, нам нужно посчитать вероятности и других событий, а именно: что не обанкротится ни одна из 5 компаний, 1 из 5, 2 из 5, 4 из 5 и все 5. Тогда мы получим полное поле возможных решений. Сегодня при нынешних вычислительных мощностях и программах такие задачи решаются на раз два, и для любого объема выборки, не то, что для нашего портфеля из 5 бумаг.

Теперь же, когда нам известны все вероятности для всех возможных комбинаций мы можем легко посчитать математическое ожидание. Сделать это просто – достаточно взять каждую из вероятностей и умножить на потенциальный результат. Например, если обанкротятся все 5 компаний, то мы потерям весь вложенный капитал, то есть 100%, если только 4 – то потери составят 80% и т.п.

Как и ожидалось, в нашем случае математическое ожидание (МО) будет равно вероятности банкротства отдельно взятой компании. А как нас учит теория вероятности, что игра стоит свечи только тогда, когда МО больше 0. И чем больше, тем лучше для нас! Если же мы хотели бы посмотреть случай, когда МО равно нулю, то мы должны были требовать от каждой акции входящий в наш портфель доходность в 50% (в идеале, конечно, больше).

Даже на эмпирическом уровне понятно, что это через чур завышенные ожидания. Таким потенциалом роста с фундаментальной точки зрения могут обладать единичные компании, но они вряд ли будут представлены на бирже.

Интересно посмотреть, как выгляди уровень диверсификации в зависимости о вероятности банкротства одной компании, который мы принимаем одинаковым для все акций входящих в портфель.

Так, например, вероятность потерять 100% капитала для случая с вероятностью банкротства каждой в 95%, стремится к нулю при примерно 500 эмитентах. А при вероятности банкротства одного равному 50%, будет вполне достаточно около 15. Но беда в том, что вероятность не потерять совсем убывает с такой же скоростью.

Преимущество в том, что в жизни и на рынке, мы не встречаемся с такими апокалиптическими сценариями. Если усреднить вероятность банкротства по всем компаниям, которые торгуются на бирже, то скорее всего мы столкнемся с показателем что-то на уровне 5%, а как максимум 10%. То есть нам достаточно будет ожидать получение доходности на уровне 5% (10%) на каждый актив, чтобы МО стало равным 0. А это уже вполне разумная цель.

И кажется вот он Грааль. Даже при вероятности банкротства в 10% каждой компании, вероятность ничего не потерять составляет почти 60%. А если мы ожидаемая доходность каждого актива составит 10%, то мы еще и заработаем. И получается старик Баффет был прав?!

Не всё так радужно! Давайте посмотрим на следующий график.

С одной стороны получается, что вероятность, того что ни одна компания не обанкротится падает с ростом числа эмитентов в нашем портфеле! С другой стороны, чем больше в нашем портфеле акций, тем меньше и пиковые значения вероятности, и тем «дальше они уходят вправо». То есть, при портфеле из 100 акций пик вероятности приходится примерно на 10 эмитентов, если их 500, то уже на 70. При этом каждый такой пик ниже предыдущего варианта. Чтобы понять суть этого, давайте построим как выглядит наш капитал, в зависимости от количества банкротств в нашем портфеле, если мы считаем, что ожидаемая доходность каждого актива составит 10%.

Из графика прекрасно видно, при банкротстве хотя бы одной компании в портфеле из 5 акций, наш портфель отрицательным по доходности, и это несмотря на то, что вероятность «ничего не потерять» составляла 60%. Для портфеля из 15 бумаг — отрицательный результат будет уже при банкротстве 2-х. Существенно лучше ситуация в портфеле из 100 бумаг, там должно быть 10 банкротов, а для 500 мы уйдем в минус только если одновременно обанкротится 48!!!

Поэтому высокая диверсификация в реальности спасает нас от ошибок инвестирования. Конечно, инвестиции гораздо сложнее, и вероятности банкротства для разных компаний разные. Более того, в представленной моделе нет волатильности, как меры риска, которая добавляет существенные корректировки. Но подобное рассмотрение предмета, дает начинающему инвестору прекрасный ответ на вопрос, который был сформулирован в самом начале. А именно — чем Выше будет ваше диверсификация, тем меньше шансов получить негативный результат от инвестиций.

И да! Баффет в реальности был прав, говоря: «если человек не является профессиональным инвестором, то он должен следовать стратегии инвестиций в индексы широкого рынка. Но если он разбирается в бизнесе компаний, акции которых приобретает, то ему хватит и 5». Знания о бизнесе компании и его понимание, существенно понижает риск инвестиций, а активное отслеживание позволяет инвестору предпринять необходимые действия, чтобы избежать потерь. Но большинство людей не являются профессионалами, а значит разумнее идти более диверсифицированным путем – покупать фонд на широкий рынок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба