В 2021 финансовом году пандемия COVID-19 продолжает оказывать заметное негативное влияние на финансовые результаты Disney. По итогам года выручка, EBITDA и EBIT могут вырасти в пределах 5% г/г, но все еще останутся ниже докризисных значений. Однако это не мешает Disney отчитываться лучше ожиданий по EPS: в 1 квартале показатель оказался выше консенсус-прогноза на 178%, во 2 квартале - на 189%, а в 3 квартале - на 47%. Парки развлечений Disney уже открыты полностью или частично и приносят доход. Сервис Disney+ покоряет новые рынки, за полтора года с момента запуска количество подписчиков перевалило за 100 млн. На фоне медленно растущего Netflix такие темпы роста подписчиков впечатляют. Сможет ли Disney стать лидером на рынке потокового вещания?

Мы присваиваем рекомендацию "Покупать" акциям The Walt Disney Company c целевой ценой $211,76 на следующие 12 мес. и потенциалом роста 23,6%.

The Walt Disney Company (NYSE: DIS) - один из крупнейших в мире медиахолдингов. Disney владеет и управляет парками развлечений Disneyland, организует тематические круизы и экскурсионные поездки, владеет кабельными каналами, станциями телевещания и персонализированными стриминговыми сервисами.

Disney+ достиг отметки 100 млн подписчиков в марте 2021 года, менее чем за полтора года с момента запуска. Для сравнения: Netflix понадобилось 10 лет для достижения 100 млн подписчиков. По состоянию на конец 3 квартала 2021 ф. г. Disney+ насчитывал уже 116 млн подписчиков.

В 3 квартале 2021 ф. г. совокупная выручка компании увеличилась на 44,5% г/г и составила $ 17 млрд. За квартал стриминговые сервисы принесли компании выручку в размере $4,3 млрд, что на 56,9% больше, чем в аналогичном квартале прошлого фингода, за счет увеличения стоимости подписок, роста числа подписчиков и выхода на новые рынки. Квартальная чистая прибыль Disney от продолжающейся деятельности составила $ 1,1 млрд по сравнению с убытком в размере $4,5 млрд в аналогичном квартале прошлого фингода.

Согласно прогнозам, в 2021 ф. г. влияние пандемии COVID-19 на финансовые результаты The Walt Disney Company останется существенным. По итогам года выручка, EBITDA и EBIT могут вырасти в пределах 5% г/г, но все еще останутся ниже докризисных значений. Если распространение пандемии удастся сдержать за счет вакцинации, то в 2022 ф. г. выручка Disney может показать рост около 25% г/г. Основными драйверами роста выручки станут парки развлечений и стриминговые платформы.

За последние полгода акции Disney растеряли около 20% в связи с тем, что эпидемиологическая ситуация в мире восстанавливается не такими быстрыми темпами, как ожидалось изначально. По прогнозным мультипликаторам P/E NTM и EV/EBITDA NTM акции Disney торгуются с дисконтом в среднем 26,7% по отношению к аналогам. Мы считаем, что отставание акций компании от широкого рынка неоправданно, оно будет сокращаться.

Факторы привлекательности

Возобновление работы парков развлечений и экскурсионных туров

Пандемия COVID-19 оказала заметный негативный эффект на доходы сегмента Disney Parks, Experiences & Products в связи с тем, что тематические парки и курорты были закрыты, а круизы на лайнерах и экскурсии отменены. В 2021 году по мере улучшения эпидемиологической обстановки и вакцинации парки развлечений начали постепенно открываться.

В течение 3 квартала 2021 ф. г. Disneyland во Флориде и Disneyland в Шанхае были открыты на протяжении всего квартала, Disneyland в Гонконге был открыт 72 дня, Disneyland в Калифорнии - 65 дней, а Disneyland в Париже - 19 дней. Для сравнения: в аналогичном квартале прошлого года все парки развлечений были закрыты большую часть времени.

Время простоя парков в прошлом году Disney плодотворно использовала, проведя модернизацию. В Калифорнии появилась новая зона Avengers Campus, посвященная героям киновселенной Marvel. Также появились новая программа годового абонемента Magic Key и многоуровневый сервис Disney Genie, позволяющий гостям более легко и эффективно перемещаться по парку развлечений. Disneyland в Калифорнии был открыт в конце апреля текущего года, а в июне в штате были сняты ковидные ограничения - на этом фоне компания уже зафиксировала заметное увеличение посещаемости.

Кроме того, в прошедшем 3 квартале 2021 ф. г. Disney объявила расписание круизов на осень 2022 года, чтобы клиенты могли заранее осуществить бронирования. Компания анонсировала и появление в своем флоте нового, пятого по счету круизного лайнера Disney Wish, который должен отправиться в плавание летом 2022 года, если этому ничего не помешает.

В 2020 ф. г. доля сегмента Disney Parks, Experiences & Products в общей выручке упала до 25%, тогда как в 2016–2019 ф. гг. она составляла 35–40%. Ожидается, что с 2022 ф. г. доходы сегмента вновь вернутся на докризисный уровень.

Успешный запуск стримингового сервиса Disney+

Сервис Disney+ запущен в ноябре 2019 года. Основными конкурентами считаются Amazon Prime Video и Netflix, которые запущены в 1997 и 2006 годах соответственно. С момента своего появления на рынке Netflix считается королем потокового вещания, по состоянию на июнь 2021 года сервис насчитывал 209 млн подписчиков.

Disney+ достиг отметки 100 млн подписчиков в марте 2021 года, менее чем за полтора года с момента запуска, хотя изначально менеджмент планировал достижение этого уровня к 2023 году. Для сравнения: Netflix понадобилось 10 лет для достижения 100 млн подписчиков. По состоянию на конец 3 квартала 2021 ф. г. Disney+ насчитывал уже 116 млн подписчиков, а менеджмент теперь ставит себе более амбициозные цели: 230–260 млн подписчиков к 2024 ф. г. и 300 млн подписчиков к 2026 ф. г.

Не стоит забывать и про другие стриминговые сервисы - ESPN+ и Hulu, которые также принадлежат Disney. В 3 квартале 2021 ф. г. число подписчиков данных сервисов составило 14,9 млн и 42,8 млн соответственно. По уровню выручки в расчете на одного подписчика сервис ESPN+ практически идентичен Disney+: за последний отчетный квартал средняя ежемесячная выручка в расчете на одного платного подписчика сервиса Disney+ составила $4,16, а сервиса ESPN+ - $4,47. В свою очередь средняя ежемесячная выручка в расчете на одного платного подписчика сервиса SVOD (является частью сервиса Hulu) составила $13,15, поскольку услуги в рамках SVOD оказываются по иной схеме, и подписка на сервис является дорогостоящей.

В 3 квартале 2021 ф. г. компания запустила Disney+ Hotstar в странах Юго-Восточной Азии (на основе индийской платформы Hotstar). Летом 2022 года планируется запуск Disney+ в Восточной Европе, на Ближнем Востоке и в Южной Африке, а позднее - запуск Disney+ Star в Латинской Америке (на основе местной платформы Star). Ожидается, что после экспансии стоимость подписки повысится, что будет способствовать росту выручки в расчете на одного подписчика сервиса Disney+.

Рост глобального рынка потокового вещания

Мировой рынок потокового вещания является относительно новым и еще далек от насыщения. По прогнозам, к 2025 году глобальный совокупный адресуемый рынок стриминговых сервисов может вырасти до $109 млрд с $59 млрд в 2020 году, при CAGR 13,1%.

Создание конкурентоспособного контента

В настоящий момент библиотека Disney+ насчитывает около 700 фильмов. В следующие полтора года компания планирует выпустить в прокат линейку высокобюджетных фильмов и ожидает от них большую отдачу. В 2019 году Disney планировала потратить на съемку контента $4 млрд на горизонте до 2024 года. В 2020 году планка была повышена до $8–9 млрд. В конечном счете именно создание контента имеет решающее значение для роста числа подписчиков, увеличения прибыльности и создания акционерной стоимости.

Риски

Одним из рисков мы считаем высокую долговую нагрузку Disney, которая образовалась после поглощения 20th Century Fox в 2019 году. По состоянию на конец 3 квартала 2021 ф. г. совокупный долг Disney составлял $56 млрд, а чистый долг - $ 40 млрд. На конец 2021 ф. г. соотношение чистого долга к показателю EBITDA может составить около 3,6х. Для того чтобы как можно быстрее расплатиться по долгам, Disney временно приостановила выплату дивидендов и программу обратного выкупа акций. Для тех инвесторов, которым важны дивиденды, акции Disney стали менее интересны. Пока сложно прогнозировать, когда компания вернется к практике выплаты дивидендов.

Кроме того, если в сегменте Disney Parks, Experiences & Products компания не имеет аналогов, то в сегменте Disney Media & Entertainment Distribution конкуренция достаточно высокая, а в ближайшие годы она, вероятно, только ужесточится. Amazon Prime и Netflix входят в тройку лидеров в отрасли стриминга, а такие компании, как ViacomCBS, Roku, Sony и Comcast, являются крупными игроками в отраслях кабельного телевидения, телевещания, распространения контента на жестких носителях (DVD, Blue-ray).

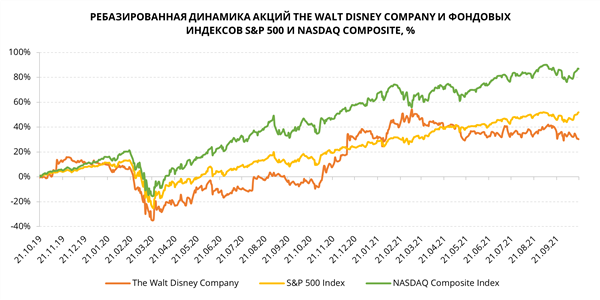

Акции на фондовом рынке

В марте 2020 года акции Disney просели намного сильнее индексов S&P 500 и NASDAQ Composite, поскольку сектор развлечений и туристических услуг понес одни из самых больших потерь. Тем не менее уже в ноябре 2020 года акции полностью отыграли просадку, а к марту 2021 года выросли еще на 50%. Однако за последние полгода акции Disney растеряли около 20% в связи с тем, что эпидемиологическая ситуация в мире восстанавливается не такими быстрыми темпами, как ожидалось изначально. Тем не менее компания имеет существенные драйверы для роста, поэтому мы считаем, что отставание ее акций от широкого рынка неоправданно.

Технический анализ

С точки зрения технического анализа на дневном графике акции Disney торгуются в рамках сужающегося канала и формируют нисходящий треугольник. Линией поддержки выступает одна из сторон треугольника, проходящая на уровне $ 169. Акции не выглядят перекупленными и могут начать движение к верхней границе канала.

Мы присваиваем рекомендацию "Покупать" акциям The Walt Disney Company c целевой ценой $211,76 на следующие 12 мес. и потенциалом роста 23,6%.

The Walt Disney Company (NYSE: DIS) - один из крупнейших в мире медиахолдингов. Disney владеет и управляет парками развлечений Disneyland, организует тематические круизы и экскурсионные поездки, владеет кабельными каналами, станциями телевещания и персонализированными стриминговыми сервисами.

Disney+ достиг отметки 100 млн подписчиков в марте 2021 года, менее чем за полтора года с момента запуска. Для сравнения: Netflix понадобилось 10 лет для достижения 100 млн подписчиков. По состоянию на конец 3 квартала 2021 ф. г. Disney+ насчитывал уже 116 млн подписчиков.

В 3 квартале 2021 ф. г. совокупная выручка компании увеличилась на 44,5% г/г и составила $ 17 млрд. За квартал стриминговые сервисы принесли компании выручку в размере $4,3 млрд, что на 56,9% больше, чем в аналогичном квартале прошлого фингода, за счет увеличения стоимости подписок, роста числа подписчиков и выхода на новые рынки. Квартальная чистая прибыль Disney от продолжающейся деятельности составила $ 1,1 млрд по сравнению с убытком в размере $4,5 млрд в аналогичном квартале прошлого фингода.

Согласно прогнозам, в 2021 ф. г. влияние пандемии COVID-19 на финансовые результаты The Walt Disney Company останется существенным. По итогам года выручка, EBITDA и EBIT могут вырасти в пределах 5% г/г, но все еще останутся ниже докризисных значений. Если распространение пандемии удастся сдержать за счет вакцинации, то в 2022 ф. г. выручка Disney может показать рост около 25% г/г. Основными драйверами роста выручки станут парки развлечений и стриминговые платформы.

За последние полгода акции Disney растеряли около 20% в связи с тем, что эпидемиологическая ситуация в мире восстанавливается не такими быстрыми темпами, как ожидалось изначально. По прогнозным мультипликаторам P/E NTM и EV/EBITDA NTM акции Disney торгуются с дисконтом в среднем 26,7% по отношению к аналогам. Мы считаем, что отставание акций компании от широкого рынка неоправданно, оно будет сокращаться.

Факторы привлекательности

Возобновление работы парков развлечений и экскурсионных туров

Пандемия COVID-19 оказала заметный негативный эффект на доходы сегмента Disney Parks, Experiences & Products в связи с тем, что тематические парки и курорты были закрыты, а круизы на лайнерах и экскурсии отменены. В 2021 году по мере улучшения эпидемиологической обстановки и вакцинации парки развлечений начали постепенно открываться.

В течение 3 квартала 2021 ф. г. Disneyland во Флориде и Disneyland в Шанхае были открыты на протяжении всего квартала, Disneyland в Гонконге был открыт 72 дня, Disneyland в Калифорнии - 65 дней, а Disneyland в Париже - 19 дней. Для сравнения: в аналогичном квартале прошлого года все парки развлечений были закрыты большую часть времени.

Время простоя парков в прошлом году Disney плодотворно использовала, проведя модернизацию. В Калифорнии появилась новая зона Avengers Campus, посвященная героям киновселенной Marvel. Также появились новая программа годового абонемента Magic Key и многоуровневый сервис Disney Genie, позволяющий гостям более легко и эффективно перемещаться по парку развлечений. Disneyland в Калифорнии был открыт в конце апреля текущего года, а в июне в штате были сняты ковидные ограничения - на этом фоне компания уже зафиксировала заметное увеличение посещаемости.

Кроме того, в прошедшем 3 квартале 2021 ф. г. Disney объявила расписание круизов на осень 2022 года, чтобы клиенты могли заранее осуществить бронирования. Компания анонсировала и появление в своем флоте нового, пятого по счету круизного лайнера Disney Wish, который должен отправиться в плавание летом 2022 года, если этому ничего не помешает.

В 2020 ф. г. доля сегмента Disney Parks, Experiences & Products в общей выручке упала до 25%, тогда как в 2016–2019 ф. гг. она составляла 35–40%. Ожидается, что с 2022 ф. г. доходы сегмента вновь вернутся на докризисный уровень.

Успешный запуск стримингового сервиса Disney+

Сервис Disney+ запущен в ноябре 2019 года. Основными конкурентами считаются Amazon Prime Video и Netflix, которые запущены в 1997 и 2006 годах соответственно. С момента своего появления на рынке Netflix считается королем потокового вещания, по состоянию на июнь 2021 года сервис насчитывал 209 млн подписчиков.

Disney+ достиг отметки 100 млн подписчиков в марте 2021 года, менее чем за полтора года с момента запуска, хотя изначально менеджмент планировал достижение этого уровня к 2023 году. Для сравнения: Netflix понадобилось 10 лет для достижения 100 млн подписчиков. По состоянию на конец 3 квартала 2021 ф. г. Disney+ насчитывал уже 116 млн подписчиков, а менеджмент теперь ставит себе более амбициозные цели: 230–260 млн подписчиков к 2024 ф. г. и 300 млн подписчиков к 2026 ф. г.

Не стоит забывать и про другие стриминговые сервисы - ESPN+ и Hulu, которые также принадлежат Disney. В 3 квартале 2021 ф. г. число подписчиков данных сервисов составило 14,9 млн и 42,8 млн соответственно. По уровню выручки в расчете на одного подписчика сервис ESPN+ практически идентичен Disney+: за последний отчетный квартал средняя ежемесячная выручка в расчете на одного платного подписчика сервиса Disney+ составила $4,16, а сервиса ESPN+ - $4,47. В свою очередь средняя ежемесячная выручка в расчете на одного платного подписчика сервиса SVOD (является частью сервиса Hulu) составила $13,15, поскольку услуги в рамках SVOD оказываются по иной схеме, и подписка на сервис является дорогостоящей.

В 3 квартале 2021 ф. г. компания запустила Disney+ Hotstar в странах Юго-Восточной Азии (на основе индийской платформы Hotstar). Летом 2022 года планируется запуск Disney+ в Восточной Европе, на Ближнем Востоке и в Южной Африке, а позднее - запуск Disney+ Star в Латинской Америке (на основе местной платформы Star). Ожидается, что после экспансии стоимость подписки повысится, что будет способствовать росту выручки в расчете на одного подписчика сервиса Disney+.

Рост глобального рынка потокового вещания

Мировой рынок потокового вещания является относительно новым и еще далек от насыщения. По прогнозам, к 2025 году глобальный совокупный адресуемый рынок стриминговых сервисов может вырасти до $109 млрд с $59 млрд в 2020 году, при CAGR 13,1%.

Создание конкурентоспособного контента

В настоящий момент библиотека Disney+ насчитывает около 700 фильмов. В следующие полтора года компания планирует выпустить в прокат линейку высокобюджетных фильмов и ожидает от них большую отдачу. В 2019 году Disney планировала потратить на съемку контента $4 млрд на горизонте до 2024 года. В 2020 году планка была повышена до $8–9 млрд. В конечном счете именно создание контента имеет решающее значение для роста числа подписчиков, увеличения прибыльности и создания акционерной стоимости.

Риски

Одним из рисков мы считаем высокую долговую нагрузку Disney, которая образовалась после поглощения 20th Century Fox в 2019 году. По состоянию на конец 3 квартала 2021 ф. г. совокупный долг Disney составлял $56 млрд, а чистый долг - $ 40 млрд. На конец 2021 ф. г. соотношение чистого долга к показателю EBITDA может составить около 3,6х. Для того чтобы как можно быстрее расплатиться по долгам, Disney временно приостановила выплату дивидендов и программу обратного выкупа акций. Для тех инвесторов, которым важны дивиденды, акции Disney стали менее интересны. Пока сложно прогнозировать, когда компания вернется к практике выплаты дивидендов.

Кроме того, если в сегменте Disney Parks, Experiences & Products компания не имеет аналогов, то в сегменте Disney Media & Entertainment Distribution конкуренция достаточно высокая, а в ближайшие годы она, вероятно, только ужесточится. Amazon Prime и Netflix входят в тройку лидеров в отрасли стриминга, а такие компании, как ViacomCBS, Roku, Sony и Comcast, являются крупными игроками в отраслях кабельного телевидения, телевещания, распространения контента на жестких носителях (DVD, Blue-ray).

Акции на фондовом рынке

В марте 2020 года акции Disney просели намного сильнее индексов S&P 500 и NASDAQ Composite, поскольку сектор развлечений и туристических услуг понес одни из самых больших потерь. Тем не менее уже в ноябре 2020 года акции полностью отыграли просадку, а к марту 2021 года выросли еще на 50%. Однако за последние полгода акции Disney растеряли около 20% в связи с тем, что эпидемиологическая ситуация в мире восстанавливается не такими быстрыми темпами, как ожидалось изначально. Тем не менее компания имеет существенные драйверы для роста, поэтому мы считаем, что отставание ее акций от широкого рынка неоправданно.

Технический анализ

С точки зрения технического анализа на дневном графике акции Disney торгуются в рамках сужающегося канала и формируют нисходящий треугольник. Линией поддержки выступает одна из сторон треугольника, проходящая на уровне $ 169. Акции не выглядят перекупленными и могут начать движение к верхней границе канала.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба