27 октября 2021 БКС Экспресс | Яндекс

Яндекс опубликовал финансовые результаты за III квартал 2021 г.

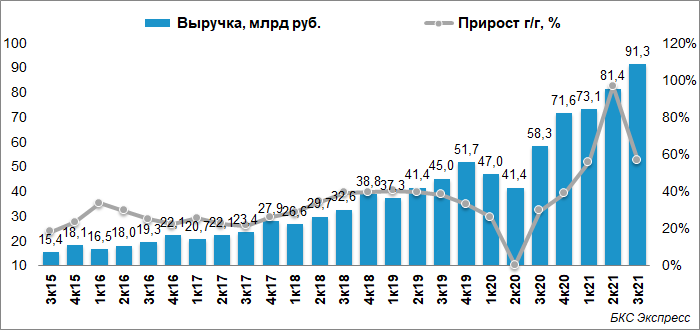

Выручка: 91,1 млрд руб. (+52% г/г)

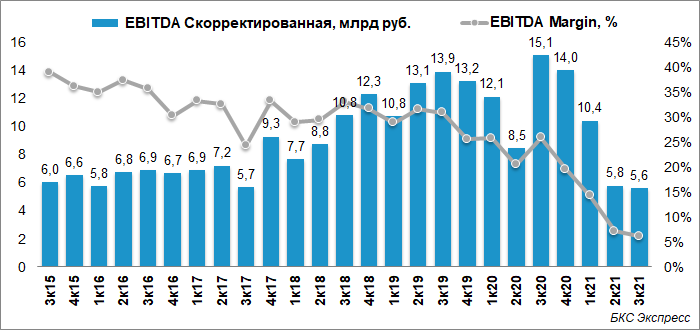

Скорректированная EBITDA: 5,6 млрд руб. (-62% г/г)

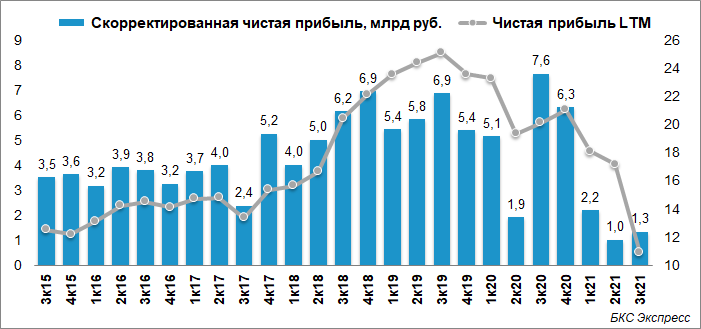

Чистый убыток: -3,9 млрд руб. (21,7 млрд руб. прибыли годом ранее). Скорректированный чистый убыток: 1,3 млрд руб. (-82% г/г)

Комментарий Пучкарёва Дмитрия, эксперта БКС Мир инвестиций:

«Отчет Яндекса можно назвать умеренно позитивным, консенсус-прогноз по выручке и EBITDA был превышен. Основной точкой роста Яндекса в III квартале стал сегмент Такси. Скорректированная EBITDA сегмента осталась положительной по итогам квартала, но снизилась из-за инвестиций в развитие наиболее быстрорастущих фудтех направления и Яндекс.Доставки.

Яндекс.Маркет продолжил развиваться, показатель GMV показал 3 кратный рост г/г, выручка увеличилась на 25% г/г. Примечательно, что выручка в квартальном сопоставлении просела на 1,9%. Убыток по EBITDA сегмента продолжил увеличиваться, что обусловлено продолжающимися инвестициями — это естественная ситуация для бизнеса на стадии роста.

В целом можно отметить, что Яндекс остается на траектории роста, в моменте жертвуя показателями рентабельности. Такой подход, вероятно, сохранится в ближайшее время, поэтому прибыль может оставаться под давлением. В перспективе выхода на масштаб, убыточные сейчас сегменты должны стать прибыльными. Долгосрочный взгляд на акции Яндекса умеренно позитивный».

Прогноз

Прогноз по выручке на 2021 г. повышен до 340–350 млрд руб. с 330–340 млрд руб.

Прогноз по росту выручки Поиска и портала повышен с 24–26% до 27–29%. Более быстрый, чем ожидалось, рост связан с целевым инвестированием в развитие поисковых и рекламных технологий, продуктов для малого и среднего бизнеса, а также с инвестициями в рост доли поиска на устройствах на базе iOS. С учетом этих инвестиций ожидается, что рентабельность скорректированного показателя EBITDA Поиска и портала в 2021 г. превысит 48%.

Прогноз роста общей валовой стоимости поездок сервиса онлайн-заказа такси в 2021 г. повышен с 60% до 65–70%.

Ожидается, что товарооборот (GMV) на сервисах электронной коммерции (включая маркетплейс Яндекс.Маркета, сервис доставки продуктов Яндекс.Лавка, а также товары повседневного спроса, заказанные из магазинов-партнеров через сервис Яндекс.Еда) в 2021 г. увеличится в 3 раза г/г.

Корпоративные события

В рамках текущей программы обратного выкупа акций в III квартале 2021 г. Яндекс выкупил на открытом рынке 581 164 акции класса А на общую сумму $46 млн. Эти акции будут использоваться компанией для программы поощрения сотрудников.

Поиск и портал

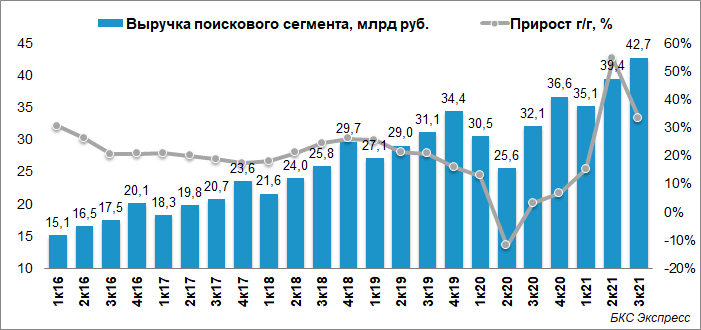

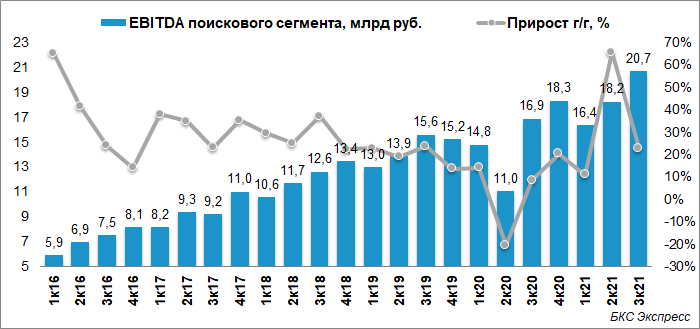

В III квартале 2021 г. выручка в сегменте Поиска и портала выросла на 33%, а выручка за вычетом вознаграждения партнерам — на 30% по сравнению с аналогичными показателями год назад. Нормализованный рост выручки по сравнению с аналогичным показателем за III квартал 2019 г. составил 16%. Рост связан в первую очередь с хорошими результатами основного бизнеса — Поиска и увеличением доли компании на поисковом рынке, а также с ростом доходов от продажи мобильной рекламы, и рекламы на сайтах-партнерах рекламной сети Яндекса.

Рентабельность скорректированного показателя EBITDA в III квартале 2021 года составила 48,4%, тогда как в III квартале 2020 г. этот показатель составлял 52,3%. Такая динамика связана в основном с инвестициями в рекламные технологии (включая повышение эффективности стратегий конверсии и разработку продуктов для малого и среднего бизнеса), а также с затратами на продуктовый и перформанс-маркетинг для поддержки роста поисковой доли на iOS. Эта динамика также была обусловлена высоким базовым эффектом от сокращения расходов, связанных с пандемией, в 2020 г

Такси

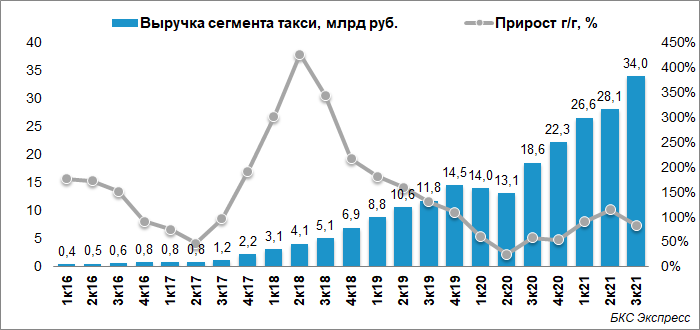

Выручка в сегменте Такси выросла на 83% в основном за счет результатов сервиса онлайн-заказа такси (включая услуги для B2B-клиентов) и Яндекс.Лавки, а также в связи с ростом каршеринга и логистического сервиса. Рост выручки сервиса онлайн-заказа такси на 70% и Яндекс.Драйва на 28% был обусловлен увеличением числа поездок и ускорением темпов роста общей валовой стоимости заказов. Выручка Яндекс.Доставки в III квартале увеличилась на 349% по сравнению с аналогичным показателем год назад и продемонстрировала ускоренный рост по сравнению с темпами II квартала 2021 г. — благодаря постоянно растущему спросу на услуги доставки «последней мили».

Выручка фудтех-направления в III квартале 2021 г. выросла на 124% по сравнению с аналогичным показателем год назад. Этот рост в основном вызван развитием сервиса гиперлокальной доставки продуктов в связи с повышением спроса и открытием новых дарксторов Яндекс.Лавки. Рост выручки также обусловлен хорошими результатами Яндекс.Еды, чья доля в общей валовой стоимости направления электронной коммерции (GMV) в III квартале составила 22%. Нормализованный рост выручки в сегменте Такси по сравнению с III кварталом 2019 г. составил 46%, Яндекс.Драйва — 28%, фудтех-направления — 235% (включая нормализованный рост выручки Яндекс.Еды, который составил 91%).

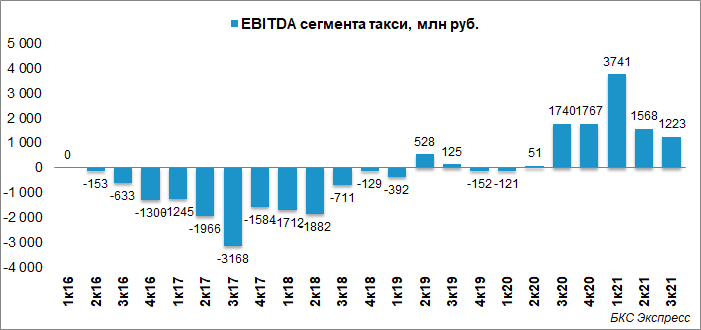

Скорректированный показатель EBITDA сегмента Такси в III квартале 2021 г. составил 1 223 млн руб., тогда как в III квартале 2020 г. он составлял 1 740 млн руб. Скорректированный показатель EBITDA направления транспортных сервисов в III квартале 2021 г. вырос на 65% по сравнению с аналогичным показателем год назад и составил 4 785 млн руб. Этот рост был нивелирован инвестициями в стремительно растущие сервисы Яндекс.Лавка и Яндекс.Еда (в частности, в развитие сервиса доставки заказов из сетевых продуктовых магазинов), а также затратами на развитие логистического направления.

Яндекс.Маркет

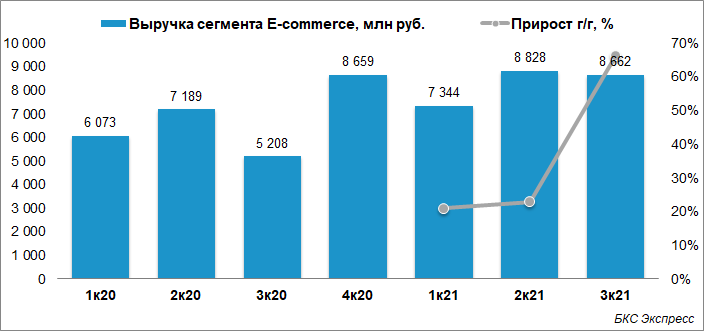

Товарооборот на Яндекс.Маркете в III квартале 2021 г. вырос на 212% г/г. Во II квартале 2021 г. этот рост составлял 144%. Рост показателя в III квартале 2021 г. обусловлен рядом факторов, в том числе увеличением аудитории, значительным расширением ассортимента товаров, развитием инфраструктуры, быстрым переходом продавцов с сервиса сравнения цен (модель оплаты за клик CPC) на маркетплейс (модель оплаты за действие CPA), улучшением продукта, а также вкладом от интеграции с подпиской Яндекс Плюс.

Общая выручка Яндекс.Маркета в III квартале 2021 г. выросла на 25% по сравнению с аналогичным показателем за III квартал 2020 г. Общая выручка росла медленнее, чем товарооборот, из-за изменений в структуре выручки маркетплейса (доля сторонних продаж (3P) в III квартале 2021 г. увеличилась на 78% по сравнению с 60% в III квартале 2020 г.), уменьшения размера комиссии, а также снижения выручки сервиса для сравнения цен.

Доходы от прямых продаж (1P) выросли на 72% за счет общего роста сервиса. На темпы роста доходов от прямых продаж частично повлияло снижение их доли в общем товарообороте Яндекс.Маркета. Комиссионные и прочие доходы маркетплейса от сторонних продаж (3P) выросли на 42% в связи общим ростом товарооборота (GMV) на основе комиссионной модели продаж (3P). Этот рост был частично нивелирован уменьшением размера комиссии и ростом доли операционной модели прямых поставок.

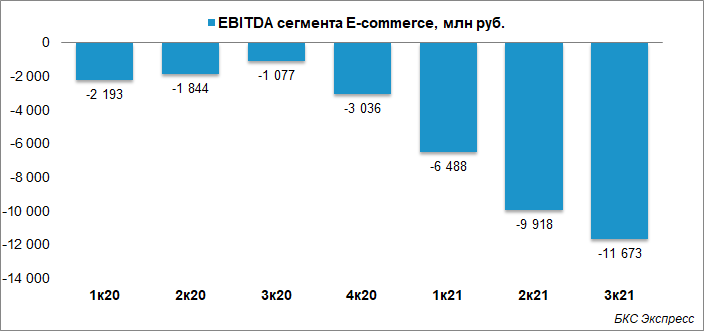

Убыток по скорректированному показателю EBITDA Яндекс.Маркета в III квартале 2021 г. составил 11,7 млрд руб. Рост убытка был связан с инвестициями в развитие операционной деятельности, в том числе расширение ассортимента и категорий товаров, развитие инфраструктуры доставки и исполнения заказов, улучшение качества сервиса, снижение комиссионных сборов на маркетплейсе, а также с затратами на маркетинговые кампании, направленные на расширение клиентской базы и усиление восприятия бренда как мультикатегорийного маркетплейса.

Выручка: 91,1 млрд руб. (+52% г/г)

Скорректированная EBITDA: 5,6 млрд руб. (-62% г/г)

Чистый убыток: -3,9 млрд руб. (21,7 млрд руб. прибыли годом ранее). Скорректированный чистый убыток: 1,3 млрд руб. (-82% г/г)

Комментарий Пучкарёва Дмитрия, эксперта БКС Мир инвестиций:

«Отчет Яндекса можно назвать умеренно позитивным, консенсус-прогноз по выручке и EBITDA был превышен. Основной точкой роста Яндекса в III квартале стал сегмент Такси. Скорректированная EBITDA сегмента осталась положительной по итогам квартала, но снизилась из-за инвестиций в развитие наиболее быстрорастущих фудтех направления и Яндекс.Доставки.

Яндекс.Маркет продолжил развиваться, показатель GMV показал 3 кратный рост г/г, выручка увеличилась на 25% г/г. Примечательно, что выручка в квартальном сопоставлении просела на 1,9%. Убыток по EBITDA сегмента продолжил увеличиваться, что обусловлено продолжающимися инвестициями — это естественная ситуация для бизнеса на стадии роста.

В целом можно отметить, что Яндекс остается на траектории роста, в моменте жертвуя показателями рентабельности. Такой подход, вероятно, сохранится в ближайшее время, поэтому прибыль может оставаться под давлением. В перспективе выхода на масштаб, убыточные сейчас сегменты должны стать прибыльными. Долгосрочный взгляд на акции Яндекса умеренно позитивный».

Прогноз

Прогноз по выручке на 2021 г. повышен до 340–350 млрд руб. с 330–340 млрд руб.

Прогноз по росту выручки Поиска и портала повышен с 24–26% до 27–29%. Более быстрый, чем ожидалось, рост связан с целевым инвестированием в развитие поисковых и рекламных технологий, продуктов для малого и среднего бизнеса, а также с инвестициями в рост доли поиска на устройствах на базе iOS. С учетом этих инвестиций ожидается, что рентабельность скорректированного показателя EBITDA Поиска и портала в 2021 г. превысит 48%.

Прогноз роста общей валовой стоимости поездок сервиса онлайн-заказа такси в 2021 г. повышен с 60% до 65–70%.

Ожидается, что товарооборот (GMV) на сервисах электронной коммерции (включая маркетплейс Яндекс.Маркета, сервис доставки продуктов Яндекс.Лавка, а также товары повседневного спроса, заказанные из магазинов-партнеров через сервис Яндекс.Еда) в 2021 г. увеличится в 3 раза г/г.

Корпоративные события

В рамках текущей программы обратного выкупа акций в III квартале 2021 г. Яндекс выкупил на открытом рынке 581 164 акции класса А на общую сумму $46 млн. Эти акции будут использоваться компанией для программы поощрения сотрудников.

Поиск и портал

В III квартале 2021 г. выручка в сегменте Поиска и портала выросла на 33%, а выручка за вычетом вознаграждения партнерам — на 30% по сравнению с аналогичными показателями год назад. Нормализованный рост выручки по сравнению с аналогичным показателем за III квартал 2019 г. составил 16%. Рост связан в первую очередь с хорошими результатами основного бизнеса — Поиска и увеличением доли компании на поисковом рынке, а также с ростом доходов от продажи мобильной рекламы, и рекламы на сайтах-партнерах рекламной сети Яндекса.

Рентабельность скорректированного показателя EBITDA в III квартале 2021 года составила 48,4%, тогда как в III квартале 2020 г. этот показатель составлял 52,3%. Такая динамика связана в основном с инвестициями в рекламные технологии (включая повышение эффективности стратегий конверсии и разработку продуктов для малого и среднего бизнеса), а также с затратами на продуктовый и перформанс-маркетинг для поддержки роста поисковой доли на iOS. Эта динамика также была обусловлена высоким базовым эффектом от сокращения расходов, связанных с пандемией, в 2020 г

Такси

Выручка в сегменте Такси выросла на 83% в основном за счет результатов сервиса онлайн-заказа такси (включая услуги для B2B-клиентов) и Яндекс.Лавки, а также в связи с ростом каршеринга и логистического сервиса. Рост выручки сервиса онлайн-заказа такси на 70% и Яндекс.Драйва на 28% был обусловлен увеличением числа поездок и ускорением темпов роста общей валовой стоимости заказов. Выручка Яндекс.Доставки в III квартале увеличилась на 349% по сравнению с аналогичным показателем год назад и продемонстрировала ускоренный рост по сравнению с темпами II квартала 2021 г. — благодаря постоянно растущему спросу на услуги доставки «последней мили».

Выручка фудтех-направления в III квартале 2021 г. выросла на 124% по сравнению с аналогичным показателем год назад. Этот рост в основном вызван развитием сервиса гиперлокальной доставки продуктов в связи с повышением спроса и открытием новых дарксторов Яндекс.Лавки. Рост выручки также обусловлен хорошими результатами Яндекс.Еды, чья доля в общей валовой стоимости направления электронной коммерции (GMV) в III квартале составила 22%. Нормализованный рост выручки в сегменте Такси по сравнению с III кварталом 2019 г. составил 46%, Яндекс.Драйва — 28%, фудтех-направления — 235% (включая нормализованный рост выручки Яндекс.Еды, который составил 91%).

Скорректированный показатель EBITDA сегмента Такси в III квартале 2021 г. составил 1 223 млн руб., тогда как в III квартале 2020 г. он составлял 1 740 млн руб. Скорректированный показатель EBITDA направления транспортных сервисов в III квартале 2021 г. вырос на 65% по сравнению с аналогичным показателем год назад и составил 4 785 млн руб. Этот рост был нивелирован инвестициями в стремительно растущие сервисы Яндекс.Лавка и Яндекс.Еда (в частности, в развитие сервиса доставки заказов из сетевых продуктовых магазинов), а также затратами на развитие логистического направления.

Яндекс.Маркет

Товарооборот на Яндекс.Маркете в III квартале 2021 г. вырос на 212% г/г. Во II квартале 2021 г. этот рост составлял 144%. Рост показателя в III квартале 2021 г. обусловлен рядом факторов, в том числе увеличением аудитории, значительным расширением ассортимента товаров, развитием инфраструктуры, быстрым переходом продавцов с сервиса сравнения цен (модель оплаты за клик CPC) на маркетплейс (модель оплаты за действие CPA), улучшением продукта, а также вкладом от интеграции с подпиской Яндекс Плюс.

Общая выручка Яндекс.Маркета в III квартале 2021 г. выросла на 25% по сравнению с аналогичным показателем за III квартал 2020 г. Общая выручка росла медленнее, чем товарооборот, из-за изменений в структуре выручки маркетплейса (доля сторонних продаж (3P) в III квартале 2021 г. увеличилась на 78% по сравнению с 60% в III квартале 2020 г.), уменьшения размера комиссии, а также снижения выручки сервиса для сравнения цен.

Доходы от прямых продаж (1P) выросли на 72% за счет общего роста сервиса. На темпы роста доходов от прямых продаж частично повлияло снижение их доли в общем товарообороте Яндекс.Маркета. Комиссионные и прочие доходы маркетплейса от сторонних продаж (3P) выросли на 42% в связи общим ростом товарооборота (GMV) на основе комиссионной модели продаж (3P). Этот рост был частично нивелирован уменьшением размера комиссии и ростом доли операционной модели прямых поставок.

Убыток по скорректированному показателю EBITDA Яндекс.Маркета в III квартале 2021 г. составил 11,7 млрд руб. Рост убытка был связан с инвестициями в развитие операционной деятельности, в том числе расширение ассортимента и категорий товаров, развитие инфраструктуры доставки и исполнения заказов, улучшение качества сервиса, снижение комиссионных сборов на маркетплейсе, а также с затратами на маркетинговые кампании, направленные на расширение клиентской базы и усиление восприятия бренда как мультикатегорийного маркетплейса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба