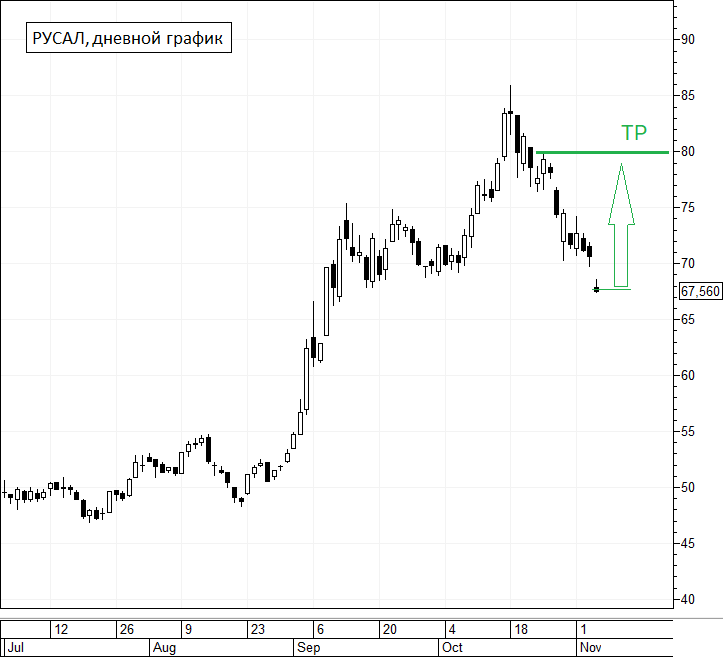

Торговый план: покупка акций РУСАЛа по ценам не выше 68,5 руб. за акцию и целью 80 руб. на горизонте 8 месяцев. Потенциальная доходность сделки составляет от 16,7%. При необходимости можно рассмотреть возможность стоп-лосса при отмене фундаментальных драйверов.

Факторы за

Техническая картина

На фоне снижения цен на алюминий, слабых продаж за III квартал и других новостных катализаторов акции РУСАЛа скорректировались на 20% от максимумов. Такая реакция выглядит избыточной и позволяет открыть длинную позицию по привлекательным ценам.

Цены на алюминий

Цены на алюминий даже после коррекции остаются на высоких уровнях. Сегодня тонна алюминия стоит на 40% дороже средней долларовой цены с 2015 г. Цена на алюминий в рублях выше средней за той же период почти на 60%. Консенсус-прогнозы на 2022 г. ощутимо сократились по сравнению с сентябрьскими оценками, но остаются достаточно привлекательными с точки зрения потенциальной прибыли РУСАЛа.

Возможный отскок алюминия

В то время как среднесрочные прогнозы по алюминию способны привлечь инвесторов, краткосрочная динамика металла влияет на спекулятивные настроения. При благоприятном стечении обстоятельств спекулятивная активность может быстро вывести позицию в плюс и обеспечить комфортное удержание до целей.

Котировки алюминия подошли к зеркальному уровню, который отмечает максимум 2018 г. и верхнюю границу летней консолидации. После 20%-го снижения логичным выглядит отскок, который может реализоваться при отсутствии негативных новостей по рынку. В такой ситуации акции РУСАЛа могут получить краткосрочную поддержку и оперативно отыграть часть предыдущего падения.

Включение акций в индекс MSCI Russia

Акции компании имеют шансы на включение в индекс MSCI Russia на ноябрьской ребалансировке. Это событие было ожидаемым, но на фоне распродаж последних недель есть основания полагать, что котировки не вполне учитывают эти перспективы. При их реализации бумаги могут показать позитивную реакцию.

Отмена экспортной пошлины

Отмена экспортной пошлины на алюминиевые сплавы может затронуть до 50% продукции компании и поддержать экспортную выручку в конце 2021 г и на протяжении 2022 г.

Договоренность с SUAL Partners о разделении

Мажоритарный акционер РУСАЛа En+ Group сообщила о договоренности с миноритарием SUAL Partners о разделении компании на низкоуглеродный и высокоуглеродный бизнес. Контуры сделки пока неизвестны, но в процессе разделения активов низкоуглеродный бизнес может обрести премию за «зеленость», что создаст дополнительную стоимость для акционеров.

Кроме того, одной из претензий со стороны SUAL Partners было отсутствие дивидендов. Условия соглашения не раскрывались, но нельзя исключать, что компания направит какой-то денежный поток в пользу акционеров в виде дивидендов или программы выкупа в 2022 г. Это лишь догадки, но при реализации такого сценария акции могут получить мощную поддержку. Процедуру разделения планируется завершить к концу 2022 г.

Риски

Падение сырьевых рынков широким фронтом, которое может затронуть и цены на алюминий

Более жесткая, чем ожидалось, монетарная политика мировых ЦБ

Форс-мажорные обстоятельства

Факторы за

Техническая картина

На фоне снижения цен на алюминий, слабых продаж за III квартал и других новостных катализаторов акции РУСАЛа скорректировались на 20% от максимумов. Такая реакция выглядит избыточной и позволяет открыть длинную позицию по привлекательным ценам.

Цены на алюминий

Цены на алюминий даже после коррекции остаются на высоких уровнях. Сегодня тонна алюминия стоит на 40% дороже средней долларовой цены с 2015 г. Цена на алюминий в рублях выше средней за той же период почти на 60%. Консенсус-прогнозы на 2022 г. ощутимо сократились по сравнению с сентябрьскими оценками, но остаются достаточно привлекательными с точки зрения потенциальной прибыли РУСАЛа.

Возможный отскок алюминия

В то время как среднесрочные прогнозы по алюминию способны привлечь инвесторов, краткосрочная динамика металла влияет на спекулятивные настроения. При благоприятном стечении обстоятельств спекулятивная активность может быстро вывести позицию в плюс и обеспечить комфортное удержание до целей.

Котировки алюминия подошли к зеркальному уровню, который отмечает максимум 2018 г. и верхнюю границу летней консолидации. После 20%-го снижения логичным выглядит отскок, который может реализоваться при отсутствии негативных новостей по рынку. В такой ситуации акции РУСАЛа могут получить краткосрочную поддержку и оперативно отыграть часть предыдущего падения.

Включение акций в индекс MSCI Russia

Акции компании имеют шансы на включение в индекс MSCI Russia на ноябрьской ребалансировке. Это событие было ожидаемым, но на фоне распродаж последних недель есть основания полагать, что котировки не вполне учитывают эти перспективы. При их реализации бумаги могут показать позитивную реакцию.

Отмена экспортной пошлины

Отмена экспортной пошлины на алюминиевые сплавы может затронуть до 50% продукции компании и поддержать экспортную выручку в конце 2021 г и на протяжении 2022 г.

Договоренность с SUAL Partners о разделении

Мажоритарный акционер РУСАЛа En+ Group сообщила о договоренности с миноритарием SUAL Partners о разделении компании на низкоуглеродный и высокоуглеродный бизнес. Контуры сделки пока неизвестны, но в процессе разделения активов низкоуглеродный бизнес может обрести премию за «зеленость», что создаст дополнительную стоимость для акционеров.

Кроме того, одной из претензий со стороны SUAL Partners было отсутствие дивидендов. Условия соглашения не раскрывались, но нельзя исключать, что компания направит какой-то денежный поток в пользу акционеров в виде дивидендов или программы выкупа в 2022 г. Это лишь догадки, но при реализации такого сценария акции могут получить мощную поддержку. Процедуру разделения планируется завершить к концу 2022 г.

Риски

Падение сырьевых рынков широким фронтом, которое может затронуть и цены на алюминий

Более жесткая, чем ожидалось, монетарная политика мировых ЦБ

Форс-мажорные обстоятельства

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба