ФРС

Байден повторно назначил Пауэлла на пост главы ФРС, укрепив это решение назначением Брайнард на пост вице-президента ФРС, скорее в угоду прогрессивному крылу демократов, нежели из-за желания сдержать возможные ястребиные порывы Пауэлла.

Объявление Байдена о назначении Пауэлла и Брайнард происходило в рамках оглашения мер по борьбе с инфляцией, ибо рейтинги как демократов, так и Байдена лично, рухнули на фоне роста инфляции.

Байден сделал акцент на мандате ФРС по стабильности цен, Пауэлл пообещал борьбу с инфляцией, ибо она доставляет проблемы для американцев, но также заявил, что ФРС будет поддерживать экономику и сильный рынок труда.

Брайнард, на удивление, сделала акцент на борьбе с инфляцией, не упомянув необходимость достижения максимальной занятости, хотя многие годы это было приоритетом во всех её выступлениях.

Протокол ФРС вызвал подозрение во внесении исправлений задним числом, ибо один из абзацев выделялся из общего фона с призывами к ускорению темпов сокращения программы QE для устранения инфляционного давления, тогда как на ноябрьской пресс-конференции Пауэлл уверял рынки, что ФРС не хочет преподносить сюрпризы и, более вероятно, ежемесячные темпы снижения покупок активов в размере 15 млрд. долларов останутся неизменными до завершения активной фазы сворачивания программы QE.

Очевидно, что Байден думает, что ужесточение политики ФРС поможет демократам в ходе выборов 2022 года.

Судя по истории, Пауэлл склонен проявлять избыточное усердие в ответ на пинки президентов США.

Конечно, размер и длительность программы QE были чрезмерными, рост фондового рынка на фоне пандемии усугубил разрыв между бедными и богатыми слоями населения, но без роста фондового рынка не будет роста экономики США, а рост доходностей ГКО США до справедливых уровней приведет к огромной дыре в бюджете со стремительным ростом расходов на обслуживание госдолга, что приведет к рецессии.

Безусловно, программу QE ФРС нужно сворачивать, но переход ФРС на сторону ястребов, призывающих закончить программу QE в марте-апреле с повышением ставки 2-3 раза в 2022 году на фоне сокращения баланса, это билет в один конец.

После выступлений Байдена, Пауэлла, Брайнард и Йеллен, рыночные ожидания достигли 93% по трем повышениям ставки ФРС в 2022 году на фоне более быстрого сворачивания программы QE.

Появление штамма Ковид Омикрон привело к снижению ожиданий по темпам нормализации политики ФРС, но необходимы комментарии членов ФРС по данной теме для понимания дальнейших действий.

На предстоящей неделе:

1. Omicron

Новость о новом штамме коронавируса под названием Омикрон привела к бегству от риска на уходящей неделе.

Ожидается, что этот штамм будет ещё более заразным, нежели Дельта, и, хотя эксперты утверждают, что существующие вакцины способны предотвращать тяжелое течение болезни и снижать количество госпитализаций, научных доказательств этому пока нет.

Большинство стран ввели ограничения на поездки в южноафриканские страны, в Израиле, Британии, Германии и Италии уже обнаружены случаи заболевания Омикроном, правительство Британии ввело новые ограничения, нет сомнений в ужесточении мер карантина и странами ЕС в ближайшие дни.

Производители вакцин ожидают получить первые результаты по действенности вакцин через пару недель, Pfizer заявил, что если выяснится, что его вакцина менее действенна против нового штамма, то для разработки новой вакцины потребуется около 100 дней.

Реакция на тонком рынке была сильной, корреляция требует проверки после возвращения полной ликвидности, Goldman Sachs уже заявил, что он ожидает, что существующие вакцины будут эффективны против нового штамма.

Тем не менее, очевидно, что Омикрон окажет влияние на экономику и, как следствие, на темпы нормализации политики ЦБ.

2. Nonfarm Payrolls, 3 декабря

Насколько важен ноябрьский отчет по рынку труда США для решения ФРС на заседании 15 декабря?

Скорее всего, нонфарм выйдет сильным, т.к. экономика США ускоряется в росте, восстанавливаюсь после падения в 3 квартале по причине штамма Ковид Дельта.

Сезонно в ноябре самый сильный найм временных рабочих в сфере ритейла по причине рождественских распродаж, этот найм снижается в декабре и полностью выпадает из рабочей силы в январе.

Появление штамма Омикрон окажет негативное влияние на рынок труда, даже если существующие вакцины будут против него эффективны, что усугубит падение занятости с января.

Даже очень сильный ноябрьский нонфарм – это уже прошлое с учетом текущей реальности.

Тем не менее, если ФРС намерена ускорить темпы сворачивания программы QE, то она может использовать сильный ноябрьский нонфарм в качестве доказательства прогресса, преуменьшив будущее влияние на экономику США штамма Омикрон.

Если ФРС будет руководствоваться историей пандемии, пониманием отсутствия программ правительства по поддержке рынка труда, то для неё качество ноябрьского нонфарма не имеет значения.

Конечно, при провальном ноябрьском нонфарме с учетом приближения очередной волны пандемии ФРС будет вынуждена отказаться от ускорения темпов программы QE на заседании 15 декабря, но откровенно провальный нонфарм маловероятен.

При традиционном анализа важно количество новых рабочих мест, уровни безработицы, уровень участия в рабочей силе, рост зарплат.

До тех пор, пока не будет роста участия в рабочей силе, говорить о возвращении рынка труда США в состояние до пандемии невозможно, но если ФРС хочет ускорить нормализацию политики, невзирая на данные, то Пауэлл может делать акцент только на уровне безработицы U3, который не так далеко от прогноза ФРС по полной занятости на 4,0%:

Рост зарплат будет важен, хотя на ноябрьской пресс-конференции Пауэлл говорил, что реальный рост зарплат за вычетом инфляции ниже уровней до пандемии, что говорит о необходимости держать ставки на текущем низком уровне, но, возможно, Байден внес изменения в основы макроэкономики.

Вывод по ноябрьскому нонфарму:

С учетом нового штамма коронавируса ноябрьский отчет по рынку труда США представляет собой прошлое, это ретроспектива экономики США до появления штамма Омикрон.

Более вероятно, что ноябрьский нонфарм выйдет сильным по причине восстановления экономики США после штамма Дельта и сезонных факторов, но это не является поводом для ускорения темпов нормализации политики ФРС.

Тем не менее, ФРС может использовать сильный ноябрьский нонфарм, игнорируя риски новой волны пандемии, если желание исполнить приказ Байдена сильнее здравого смысла.

В любом случае, инвесторов более волнуют темпы и сроки будущих повышений ставок и решение по сокращению баланса, активная часть программы QE лишь гарантирует отсутствие повышения ставок во время её проведения, ликвидности на рынках и так предостаточно.

3. Байденомика

Сенат вернется к работе с понедельника, лидер большинства Сената Шумер намерен принять пакет «социальной инфраструктуры» на 1,75 трлн. долларов до конца года.

Тем не менее, голосов за законопроект в Сенате нет, разногласия по вопросам Medicare, оплачиваемых отпусков, налогов, иммиграции и климате настолько сильны, что есть сомнение в достижении компромисса, не говоря о том, что нижняя палата Конгресса США должна одобрить изменения, принятые Сенатом.

Также необходимо повысить потолок госдолга, судя по частоте планируемых выступлений минфина Йеллен крики о необходимости повысить потолок госдолга до 15 декабря будут нервировать рынки.

4. Формирование правительства Германии

Три партии Германии, СДП, СвДП и зеленые, объявили о создании правительства «Светофор», канцером станет глава партии СДП Шольц, министром финансов глава партии СвДП Линднер.

Инновации в основном ожидаются в сфере климата, промышленность будет переходить на чистую энергию, невзирая на мировой энергетический кризис.

В отношении Еврозоны коалиционное соглашение не отвергает возможность повторного использования фонда восстановления ЕС, но повторяет формулировку Меркель о том, что он «должен быть ограничен по времени и сумме».

Соглашение допускает изменение фискальных правил ЕС, но сделан упор на том, что политика ЕЦБ должна соответствовать мандату, а для этого страны Еврозоны должны исполнять обязательства по госдолгу.

В целом, коалиционное соглашение в отношении ЕС и Еврозоны получилось более мирным, нежели опасались с учетом назначения Линднера на пост минфина, и это достаточно позитивно для евро в долгосрочной перспективе.

5. Экономические отчеты

На предстоящей неделе главными данными США станут отчет по рынку труда, ISM промышленности и услуг, отчет ADP, недельные заявки по безработице, исследование настроений потребителей по версии СВ.

По Еврозоне следует отследить инфляцию цен потребителей Еврозоны за ноябрь в первом чтении, PMI промышленности и услуг за октябрь в финальном чтении.

Переговоры ЕС и Британии на уходящей неделе закончились без прорыва.

Еврокомиссар по Брексит Шефкович заявил, что, вероятно, переговоры продолжаться после Нового Года, и призвал Британию к политическому импульсу для достижения прогресса.

Министр Британии по Брексит Фрост сказал, что разрыв между позициями ЕС и Британии по-прежнему значителен, переговоры будут продолжены со встречей с Шефковичем в следующую пятницу, но при провале переговоров Британия готова применить статью 16.

Тем не менее, правительство Британии сообщило о некотором прогрессе в поставке медикаментов и конструктивных переговорах по торговле между Британией и Северной Ирландией, но вопросы управления и госсубсидий по-прежнему в тупике.

Выступления главы ВоЕ Бейли и главного экономиста ВоЕ Пилла были неоднозначными, оба заявили, что при росте рынка труда Британии ставки будут повышены, но когда и насколько – вопрос, окутанный мраком неопределенности.

На предстоящей неделе следует обратить внимание на PMI промышленности и услуг Британии с публикацией в среду и пятницу соответственно.

Китай порадует своими PMI утром вторника, среды и пятницы.

ЦБ Китая поддерживает ликвидность на достаточно высоком уровне, девелоперы пытаются найти средства для выплаты задолженностей, на текущий момент стресса для рынков с этой стороны не ожидается.

— США:

Понедельник: незавершенные сделки по продаже жилья;

Вторник: PMI Чикаго, исследование настроений потребителей по версии СВ;

Среда: отчет ADP, PMI и ISM промышленности, расходы на строительство, Бежевая Книга ФРС;

Четверг: недельные заявки по безработице;

Пятница: отчет по рынку труда США, PMI и ISM сектора услуг, фабричные заказы.

— Еврозона:

Понедельник: индекс доверия потребителей Еврозоны, инфляция цен потребителей Германии и Испании;

Вторник: ВВП Франции, отчет по рынку труда Германии, инфляция цен потребителей Еврозоны;

Среда: розничные продажи Германии, PMI промышленности стран Еврозоны;

Четверг: инфляция цен производителей и уровень безработицы Еврозоны;

Пятница: PMI услуг и розничные продажи Еврозоны.

6. Выступление членов ЦБ

На предстоящей неделе глава ФРС Пауэлл выступит дважды: в понедельник в 23.05мск в заранее записанным видео-посланием на тему инновационного центра Нью-Йорка и во вторник он ответит на вопросы конгрессменов в рамках свидетельствования вместе с минфом Йеллен перед банковском комитетом Сената по программам помощи для ликвидации последствий пандемии.

Ни одно из выступлений прямо не касается перспектив монетарной политики, но предстоящая неделя будет крайней перед началом периода тишины перед заседанием ФРС 15 декабря и если Пауэлл хочет дать сигнал рынкам, то он это сделает.

Перед Пауэллом предстоит сложная задача: либо последовать приказу Байдена и заявить о необходимости более быстрого сворачивания программы QE на фоне роста инфляции, либо указать на риски для перспектив по причине появления нового штамма коронавируса с необходимостью терпения при сворачивании стимулов.

Более вероятно, что ключевое указание будет во вступительном слове Пауэлла к свидетельствованию перед Конгрессом, которое может быть опубликовано поздним вечером понедельника.

Также логичны вопросы сенаторов на тему рисков для экономики по причине появления штамма Омикрон.

Появление штамма Омикрон станет спасательным кругом для голубиных членов ЕЦБ, рынки будут реагировать на риторику о возможном продлении программы РЕРР.

Глава ЕЦБ Лагард появится в эфире в понедельник и пятницу.

--------------------------------------

По ТА…

Евродоллар закрыл неделю в канале, наиболее логичным является рост к верху канала перед развилкой:

Рубль

Отчеты по запасам нефти продолжают выходить ниже среднего, Baker Hughes сообщил о росте активных нефтяных вышек до 467 против 461 неделей ранее.

Объявление Байдена о намерении продать 50 млн баррелей нефти из стратегического нефтяного резерва привело к росту котировок нефти, ибо объем планируется выпустить не ранее середины декабря, а аналогичные действия других стран будут чисто символическими.

Появление штамма Омикрон привело к падению нефти, но ОПЕК+вне ОПЕК попытается остановить падение нефти через замедление планируемого увеличения добычи нефти на заседании 2 декабря.

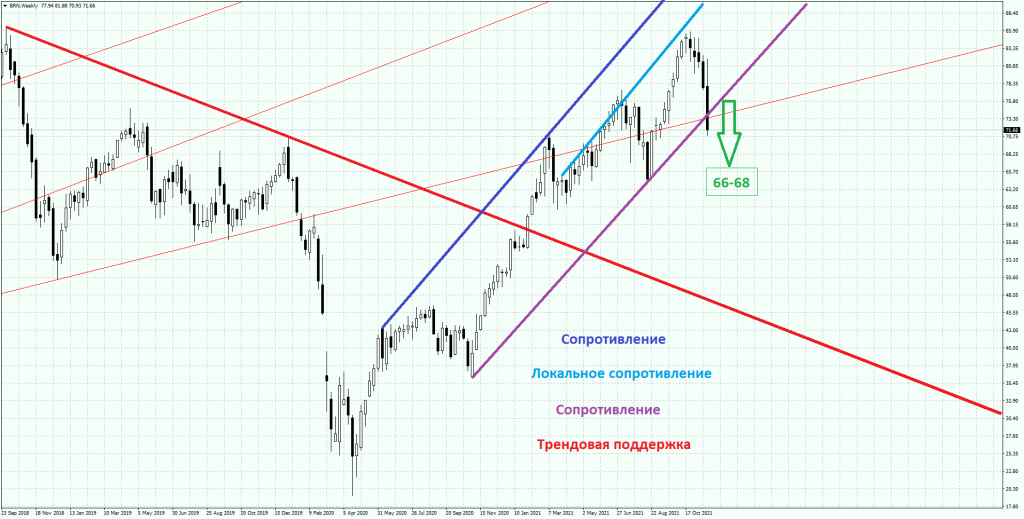

Брент пробил сопротивление, цель находится в диапазоне 66-68 долларов, далее динамика зависит от решения ОПЕК+вне ОПЕК и серьезности влияния штамма Омикрон.

Долларрубль пробил верх клина, цель находится на сопротивлении/верхней линии проекта треугольника, в базовом варианте ожидается падение долларррубля от сопротивления.

Выводы:

Рыночные ожидания по темпам ужесточения политики ФРС достигли максимумов после переназначения Пауэлла главой ФРС с акцентом Байдена на необходимости борьбы с ростом инфляции.

Ожидания по более быстрому сворачиванию программы QE на фоне трех повышений ставок ФРС в 2022 году были запредельными с учетом, что ФРС старается не повышать ставки перед выборами в Конгресс, ибо это оказывает негативное влияние на рейтинги правящей партии.

Конечно, не исключено, что парадигма изменилась и советника Байдена считают, что пикирующий вниз фондовый рынок даст бедным слоям населения США ощущение торжества справедливости, но обычно при падении фондового рынка вниз летит и экономика США вместе со стремительно уменьшающимися вакансиями на рынке труда на фоне падения зарплат.

Но, в любом случае, ожидания рынка по темпам ужесточения политики ФРС достигли пика, ФРС физически не сможет повысить ставки в следующем году более трех раз, единственным более ужасным сценарием является быстрое сворачивание программы QE до середины марта с началом сокращения баланса ФРС с апреля, но этот сценарий будет чрезмерным даже для исполнительного Пауэлла.

С горки одна дорога – вниз, появление нового штамма коронавируса было сродни ледяному душу для долларовых быков, но даже без Омикрона должно было возникнуть какое-то событие, которое привело бы к коррекции чрезмерных ожиданий.

Падение доллара на фоне бегства от риска является достаточно редким событием, но ожидания на повышение ставки ЕЦБ в декабре 2022 года на 0,10% были призрачными в то время, как ожидания на ужесточение политики ФРС достигли пика, позиционирование рынка на разнице политик ЕЦБ и ФРС было чрезмерным, переоценка ожиданий привела к закрытию шортов евродоллара на тонком рынке.

Безусловно, корреляция восстановится после понимания позиции ФРС в отношении штамма Омикрон и сближения ожиданий рынка и ФРС по темпам ужесточения политики в обозримом будущем.

Перед ФРС стоит сложная задача, ибо научно доказанных выводов по эффективности существующих вакцин против штамма Ковид не будет в ближайшие пару недель не говоря о том, что в любом случае штамм Омикрон приведет к не меньшему замедлению экономики, нежели штамм Дельта в 3 квартале, а с учетом падения сбережений американцев ниже уровня до пандемии можно опасаться отрицательного роста ВВП США в 1 квартале 2022 года.

Пауэлл может либо проигнорировать риски штамма Омикрон и на фоне все ещё сильного роста экономики США ускорить темпы сворачивания программы QE, либо указать на риски и выждать с решением до январского заседания ФРС, проигнорировав указания Байдена.

В любом случае, окончательная развязка будет на заседании ФРС 15 декабря, с учетом неопределенности перспектив экономики «точечные» прогнозы членов ФРС по траектории ставок должны быть ниже, нежели пиковые ожидания рынков на уходящей неделе.

На предстоящей неделе будет масса экономических отчетов «первого эшелона», но все они, включая отчет США по рынку труда, являются устаревшими до публикации, ибо Омикрон проведет черту между ростом экономики в 4 квартале 2021 года и 1 квартале 2022 года.

Более вероятно, что нонфарм США выйдет сильным по причине увеличения найма в сфере ритейла, и ФРС может использовать сильный отчет по рынку труда для ускорения темпов сворачивания программы QE, но всем будет понятно, что рост занятости замедлится если не с декабря, то с января.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

--------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1619.

Возможно частичное закрытие нижних лонгов на росте с последующей доливкой на падении.

Байден повторно назначил Пауэлла на пост главы ФРС, укрепив это решение назначением Брайнард на пост вице-президента ФРС, скорее в угоду прогрессивному крылу демократов, нежели из-за желания сдержать возможные ястребиные порывы Пауэлла.

Объявление Байдена о назначении Пауэлла и Брайнард происходило в рамках оглашения мер по борьбе с инфляцией, ибо рейтинги как демократов, так и Байдена лично, рухнули на фоне роста инфляции.

Байден сделал акцент на мандате ФРС по стабильности цен, Пауэлл пообещал борьбу с инфляцией, ибо она доставляет проблемы для американцев, но также заявил, что ФРС будет поддерживать экономику и сильный рынок труда.

Брайнард, на удивление, сделала акцент на борьбе с инфляцией, не упомянув необходимость достижения максимальной занятости, хотя многие годы это было приоритетом во всех её выступлениях.

Протокол ФРС вызвал подозрение во внесении исправлений задним числом, ибо один из абзацев выделялся из общего фона с призывами к ускорению темпов сокращения программы QE для устранения инфляционного давления, тогда как на ноябрьской пресс-конференции Пауэлл уверял рынки, что ФРС не хочет преподносить сюрпризы и, более вероятно, ежемесячные темпы снижения покупок активов в размере 15 млрд. долларов останутся неизменными до завершения активной фазы сворачивания программы QE.

Очевидно, что Байден думает, что ужесточение политики ФРС поможет демократам в ходе выборов 2022 года.

Судя по истории, Пауэлл склонен проявлять избыточное усердие в ответ на пинки президентов США.

Конечно, размер и длительность программы QE были чрезмерными, рост фондового рынка на фоне пандемии усугубил разрыв между бедными и богатыми слоями населения, но без роста фондового рынка не будет роста экономики США, а рост доходностей ГКО США до справедливых уровней приведет к огромной дыре в бюджете со стремительным ростом расходов на обслуживание госдолга, что приведет к рецессии.

Безусловно, программу QE ФРС нужно сворачивать, но переход ФРС на сторону ястребов, призывающих закончить программу QE в марте-апреле с повышением ставки 2-3 раза в 2022 году на фоне сокращения баланса, это билет в один конец.

После выступлений Байдена, Пауэлла, Брайнард и Йеллен, рыночные ожидания достигли 93% по трем повышениям ставки ФРС в 2022 году на фоне более быстрого сворачивания программы QE.

Появление штамма Ковид Омикрон привело к снижению ожиданий по темпам нормализации политики ФРС, но необходимы комментарии членов ФРС по данной теме для понимания дальнейших действий.

На предстоящей неделе:

1. Omicron

Новость о новом штамме коронавируса под названием Омикрон привела к бегству от риска на уходящей неделе.

Ожидается, что этот штамм будет ещё более заразным, нежели Дельта, и, хотя эксперты утверждают, что существующие вакцины способны предотвращать тяжелое течение болезни и снижать количество госпитализаций, научных доказательств этому пока нет.

Большинство стран ввели ограничения на поездки в южноафриканские страны, в Израиле, Британии, Германии и Италии уже обнаружены случаи заболевания Омикроном, правительство Британии ввело новые ограничения, нет сомнений в ужесточении мер карантина и странами ЕС в ближайшие дни.

Производители вакцин ожидают получить первые результаты по действенности вакцин через пару недель, Pfizer заявил, что если выяснится, что его вакцина менее действенна против нового штамма, то для разработки новой вакцины потребуется около 100 дней.

Реакция на тонком рынке была сильной, корреляция требует проверки после возвращения полной ликвидности, Goldman Sachs уже заявил, что он ожидает, что существующие вакцины будут эффективны против нового штамма.

Тем не менее, очевидно, что Омикрон окажет влияние на экономику и, как следствие, на темпы нормализации политики ЦБ.

2. Nonfarm Payrolls, 3 декабря

Насколько важен ноябрьский отчет по рынку труда США для решения ФРС на заседании 15 декабря?

Скорее всего, нонфарм выйдет сильным, т.к. экономика США ускоряется в росте, восстанавливаюсь после падения в 3 квартале по причине штамма Ковид Дельта.

Сезонно в ноябре самый сильный найм временных рабочих в сфере ритейла по причине рождественских распродаж, этот найм снижается в декабре и полностью выпадает из рабочей силы в январе.

Появление штамма Омикрон окажет негативное влияние на рынок труда, даже если существующие вакцины будут против него эффективны, что усугубит падение занятости с января.

Даже очень сильный ноябрьский нонфарм – это уже прошлое с учетом текущей реальности.

Тем не менее, если ФРС намерена ускорить темпы сворачивания программы QE, то она может использовать сильный ноябрьский нонфарм в качестве доказательства прогресса, преуменьшив будущее влияние на экономику США штамма Омикрон.

Если ФРС будет руководствоваться историей пандемии, пониманием отсутствия программ правительства по поддержке рынка труда, то для неё качество ноябрьского нонфарма не имеет значения.

Конечно, при провальном ноябрьском нонфарме с учетом приближения очередной волны пандемии ФРС будет вынуждена отказаться от ускорения темпов программы QE на заседании 15 декабря, но откровенно провальный нонфарм маловероятен.

При традиционном анализа важно количество новых рабочих мест, уровни безработицы, уровень участия в рабочей силе, рост зарплат.

До тех пор, пока не будет роста участия в рабочей силе, говорить о возвращении рынка труда США в состояние до пандемии невозможно, но если ФРС хочет ускорить нормализацию политики, невзирая на данные, то Пауэлл может делать акцент только на уровне безработицы U3, который не так далеко от прогноза ФРС по полной занятости на 4,0%:

Рост зарплат будет важен, хотя на ноябрьской пресс-конференции Пауэлл говорил, что реальный рост зарплат за вычетом инфляции ниже уровней до пандемии, что говорит о необходимости держать ставки на текущем низком уровне, но, возможно, Байден внес изменения в основы макроэкономики.

Вывод по ноябрьскому нонфарму:

С учетом нового штамма коронавируса ноябрьский отчет по рынку труда США представляет собой прошлое, это ретроспектива экономики США до появления штамма Омикрон.

Более вероятно, что ноябрьский нонфарм выйдет сильным по причине восстановления экономики США после штамма Дельта и сезонных факторов, но это не является поводом для ускорения темпов нормализации политики ФРС.

Тем не менее, ФРС может использовать сильный ноябрьский нонфарм, игнорируя риски новой волны пандемии, если желание исполнить приказ Байдена сильнее здравого смысла.

В любом случае, инвесторов более волнуют темпы и сроки будущих повышений ставок и решение по сокращению баланса, активная часть программы QE лишь гарантирует отсутствие повышения ставок во время её проведения, ликвидности на рынках и так предостаточно.

3. Байденомика

Сенат вернется к работе с понедельника, лидер большинства Сената Шумер намерен принять пакет «социальной инфраструктуры» на 1,75 трлн. долларов до конца года.

Тем не менее, голосов за законопроект в Сенате нет, разногласия по вопросам Medicare, оплачиваемых отпусков, налогов, иммиграции и климате настолько сильны, что есть сомнение в достижении компромисса, не говоря о том, что нижняя палата Конгресса США должна одобрить изменения, принятые Сенатом.

Также необходимо повысить потолок госдолга, судя по частоте планируемых выступлений минфина Йеллен крики о необходимости повысить потолок госдолга до 15 декабря будут нервировать рынки.

4. Формирование правительства Германии

Три партии Германии, СДП, СвДП и зеленые, объявили о создании правительства «Светофор», канцером станет глава партии СДП Шольц, министром финансов глава партии СвДП Линднер.

Инновации в основном ожидаются в сфере климата, промышленность будет переходить на чистую энергию, невзирая на мировой энергетический кризис.

В отношении Еврозоны коалиционное соглашение не отвергает возможность повторного использования фонда восстановления ЕС, но повторяет формулировку Меркель о том, что он «должен быть ограничен по времени и сумме».

Соглашение допускает изменение фискальных правил ЕС, но сделан упор на том, что политика ЕЦБ должна соответствовать мандату, а для этого страны Еврозоны должны исполнять обязательства по госдолгу.

В целом, коалиционное соглашение в отношении ЕС и Еврозоны получилось более мирным, нежели опасались с учетом назначения Линднера на пост минфина, и это достаточно позитивно для евро в долгосрочной перспективе.

5. Экономические отчеты

На предстоящей неделе главными данными США станут отчет по рынку труда, ISM промышленности и услуг, отчет ADP, недельные заявки по безработице, исследование настроений потребителей по версии СВ.

По Еврозоне следует отследить инфляцию цен потребителей Еврозоны за ноябрь в первом чтении, PMI промышленности и услуг за октябрь в финальном чтении.

Переговоры ЕС и Британии на уходящей неделе закончились без прорыва.

Еврокомиссар по Брексит Шефкович заявил, что, вероятно, переговоры продолжаться после Нового Года, и призвал Британию к политическому импульсу для достижения прогресса.

Министр Британии по Брексит Фрост сказал, что разрыв между позициями ЕС и Британии по-прежнему значителен, переговоры будут продолжены со встречей с Шефковичем в следующую пятницу, но при провале переговоров Британия готова применить статью 16.

Тем не менее, правительство Британии сообщило о некотором прогрессе в поставке медикаментов и конструктивных переговорах по торговле между Британией и Северной Ирландией, но вопросы управления и госсубсидий по-прежнему в тупике.

Выступления главы ВоЕ Бейли и главного экономиста ВоЕ Пилла были неоднозначными, оба заявили, что при росте рынка труда Британии ставки будут повышены, но когда и насколько – вопрос, окутанный мраком неопределенности.

На предстоящей неделе следует обратить внимание на PMI промышленности и услуг Британии с публикацией в среду и пятницу соответственно.

Китай порадует своими PMI утром вторника, среды и пятницы.

ЦБ Китая поддерживает ликвидность на достаточно высоком уровне, девелоперы пытаются найти средства для выплаты задолженностей, на текущий момент стресса для рынков с этой стороны не ожидается.

— США:

Понедельник: незавершенные сделки по продаже жилья;

Вторник: PMI Чикаго, исследование настроений потребителей по версии СВ;

Среда: отчет ADP, PMI и ISM промышленности, расходы на строительство, Бежевая Книга ФРС;

Четверг: недельные заявки по безработице;

Пятница: отчет по рынку труда США, PMI и ISM сектора услуг, фабричные заказы.

— Еврозона:

Понедельник: индекс доверия потребителей Еврозоны, инфляция цен потребителей Германии и Испании;

Вторник: ВВП Франции, отчет по рынку труда Германии, инфляция цен потребителей Еврозоны;

Среда: розничные продажи Германии, PMI промышленности стран Еврозоны;

Четверг: инфляция цен производителей и уровень безработицы Еврозоны;

Пятница: PMI услуг и розничные продажи Еврозоны.

6. Выступление членов ЦБ

На предстоящей неделе глава ФРС Пауэлл выступит дважды: в понедельник в 23.05мск в заранее записанным видео-посланием на тему инновационного центра Нью-Йорка и во вторник он ответит на вопросы конгрессменов в рамках свидетельствования вместе с минфом Йеллен перед банковском комитетом Сената по программам помощи для ликвидации последствий пандемии.

Ни одно из выступлений прямо не касается перспектив монетарной политики, но предстоящая неделя будет крайней перед началом периода тишины перед заседанием ФРС 15 декабря и если Пауэлл хочет дать сигнал рынкам, то он это сделает.

Перед Пауэллом предстоит сложная задача: либо последовать приказу Байдена и заявить о необходимости более быстрого сворачивания программы QE на фоне роста инфляции, либо указать на риски для перспектив по причине появления нового штамма коронавируса с необходимостью терпения при сворачивании стимулов.

Более вероятно, что ключевое указание будет во вступительном слове Пауэлла к свидетельствованию перед Конгрессом, которое может быть опубликовано поздним вечером понедельника.

Также логичны вопросы сенаторов на тему рисков для экономики по причине появления штамма Омикрон.

Появление штамма Омикрон станет спасательным кругом для голубиных членов ЕЦБ, рынки будут реагировать на риторику о возможном продлении программы РЕРР.

Глава ЕЦБ Лагард появится в эфире в понедельник и пятницу.

--------------------------------------

По ТА…

Евродоллар закрыл неделю в канале, наиболее логичным является рост к верху канала перед развилкой:

Рубль

Отчеты по запасам нефти продолжают выходить ниже среднего, Baker Hughes сообщил о росте активных нефтяных вышек до 467 против 461 неделей ранее.

Объявление Байдена о намерении продать 50 млн баррелей нефти из стратегического нефтяного резерва привело к росту котировок нефти, ибо объем планируется выпустить не ранее середины декабря, а аналогичные действия других стран будут чисто символическими.

Появление штамма Омикрон привело к падению нефти, но ОПЕК+вне ОПЕК попытается остановить падение нефти через замедление планируемого увеличения добычи нефти на заседании 2 декабря.

Брент пробил сопротивление, цель находится в диапазоне 66-68 долларов, далее динамика зависит от решения ОПЕК+вне ОПЕК и серьезности влияния штамма Омикрон.

Долларрубль пробил верх клина, цель находится на сопротивлении/верхней линии проекта треугольника, в базовом варианте ожидается падение долларррубля от сопротивления.

Выводы:

Рыночные ожидания по темпам ужесточения политики ФРС достигли максимумов после переназначения Пауэлла главой ФРС с акцентом Байдена на необходимости борьбы с ростом инфляции.

Ожидания по более быстрому сворачиванию программы QE на фоне трех повышений ставок ФРС в 2022 году были запредельными с учетом, что ФРС старается не повышать ставки перед выборами в Конгресс, ибо это оказывает негативное влияние на рейтинги правящей партии.

Конечно, не исключено, что парадигма изменилась и советника Байдена считают, что пикирующий вниз фондовый рынок даст бедным слоям населения США ощущение торжества справедливости, но обычно при падении фондового рынка вниз летит и экономика США вместе со стремительно уменьшающимися вакансиями на рынке труда на фоне падения зарплат.

Но, в любом случае, ожидания рынка по темпам ужесточения политики ФРС достигли пика, ФРС физически не сможет повысить ставки в следующем году более трех раз, единственным более ужасным сценарием является быстрое сворачивание программы QE до середины марта с началом сокращения баланса ФРС с апреля, но этот сценарий будет чрезмерным даже для исполнительного Пауэлла.

С горки одна дорога – вниз, появление нового штамма коронавируса было сродни ледяному душу для долларовых быков, но даже без Омикрона должно было возникнуть какое-то событие, которое привело бы к коррекции чрезмерных ожиданий.

Падение доллара на фоне бегства от риска является достаточно редким событием, но ожидания на повышение ставки ЕЦБ в декабре 2022 года на 0,10% были призрачными в то время, как ожидания на ужесточение политики ФРС достигли пика, позиционирование рынка на разнице политик ЕЦБ и ФРС было чрезмерным, переоценка ожиданий привела к закрытию шортов евродоллара на тонком рынке.

Безусловно, корреляция восстановится после понимания позиции ФРС в отношении штамма Омикрон и сближения ожиданий рынка и ФРС по темпам ужесточения политики в обозримом будущем.

Перед ФРС стоит сложная задача, ибо научно доказанных выводов по эффективности существующих вакцин против штамма Ковид не будет в ближайшие пару недель не говоря о том, что в любом случае штамм Омикрон приведет к не меньшему замедлению экономики, нежели штамм Дельта в 3 квартале, а с учетом падения сбережений американцев ниже уровня до пандемии можно опасаться отрицательного роста ВВП США в 1 квартале 2022 года.

Пауэлл может либо проигнорировать риски штамма Омикрон и на фоне все ещё сильного роста экономики США ускорить темпы сворачивания программы QE, либо указать на риски и выждать с решением до январского заседания ФРС, проигнорировав указания Байдена.

В любом случае, окончательная развязка будет на заседании ФРС 15 декабря, с учетом неопределенности перспектив экономики «точечные» прогнозы членов ФРС по траектории ставок должны быть ниже, нежели пиковые ожидания рынков на уходящей неделе.

На предстоящей неделе будет масса экономических отчетов «первого эшелона», но все они, включая отчет США по рынку труда, являются устаревшими до публикации, ибо Омикрон проведет черту между ростом экономики в 4 квартале 2021 года и 1 квартале 2022 года.

Более вероятно, что нонфарм США выйдет сильным по причине увеличения найма в сфере ритейла, и ФРС может использовать сильный отчет по рынку труда для ускорения темпов сворачивания программы QE, но всем будет понятно, что рост занятости замедлится если не с декабря, то с января.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

--------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1619.

Возможно частичное закрытие нижних лонгов на росте с последующей доливкой на падении.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба