7 декабря 2021 БКС Экспресс Зельцер Михаил

Японский Nikkei (+2,2%)

Китайский Shanghai Composite (+0,1%)

Южнокорейский Kospi (+0,5%)

Гонконгский Hang Seng (+1,9%)

Австралийский ASX (+0,9%)

О главном

Сейчас биржевая конъюнктура завязана на трех группах факторов: мутация коронавируса и эффективность вакцин, инфляционное давление и монетарный курс центробанков, геополитические распри крупнейших экономик.

При этом все факторы имеют тесную связь. От эпидемиологического фона зависит оценка вероятных социально-экономических барьеров и динамика сырьевого рынка. Цикл финансовых властей опирается на инфляционный драйвер. Конфликтность РФ-США и США-КНР имеет свои финансовые корни.

По совокупности факторов среднесрочные оценки траектории фондовых рынков предельно сдержанные. А наблюдаемые локальные отскоки после существенных дневных и недельных провалов носят компенсационный характер.

Во вторник европейские площадки могут заручиться положительной динамикой азиатских индексов, американских фьючерсов и восстановлением нефтяных цен. Для российского рынка все еще доминирует негативный фактор геополитики.

Азиатские рынки

Позитивная картина в АТР вызвана переоценкой влияния нового штамма вируса на стоимость рисковых бумаг.

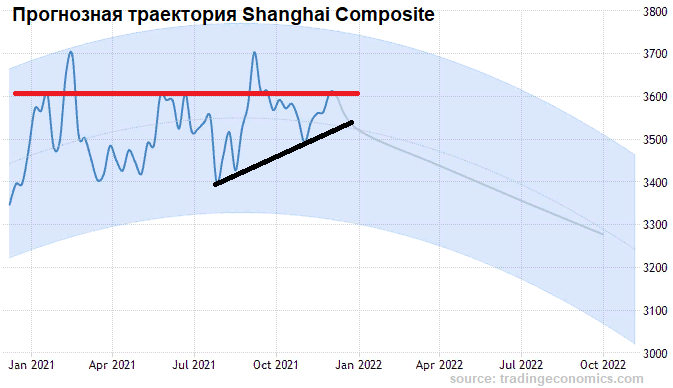

Китайский Shanghai Composite остается в плюсовой зоне, но все-таки не может закрепиться выше сопротивления 3600 п. на фоне сохраняющейся неопределенности в строительном секторе страны — призрак дефолта Evergrande не отпускает.

С технической точки зрения, пока область предложения в индексе не пройдена вверх, говорить о сломе среднесрочного негативного сентимента не приходится.

Многолетняя борьба США с дефицитом торгового баланса лишь обострилась в эпоху пандемии. Китай, как основной внешнеторговый партнер Вашингтона, по сути, получает разницу между экспортом и импортом, демонстрируя положительное сальдо. При этом у США дыра баланса расширяется. Видится, что большинство геополитических выпадов, включая последний дипломатический бойкот зимней Олимпиады в Пекине, также имеет экономическую подоплеку.

Австралийский ASX поднимается в районе процента, отыгрывая решение РБА по ставке. Регулятор по-прежнему заверяет в неизменности курса околонулевого фондирования. Однако нужно вспомнить, что ФРС так же отмахивался от возможности разворота курса — а сейчас нет сомнений, что изъятие ликвидности в рамках QE ускорится. Да и ближайший сосед Австралии, Новая Зеландия, уже дважды подняла ключевую ставку.

Также нужно учитывать, что траектория ASX тесным образом связана с динамикой американского S&P 500 (корреляция 0,9), а в Штатах наблюдается фондовый отскок после сильного падения. В общем, среднесрочная прогнозная траектория рынка акций Австралии остается нисходящей.

Таким образом, азиатские индексы демонстрируют положительную направленность, что сегодня поддержит европейских игроков на повышение в акциях. Причина оптимизма — снижение накала страстей вокруг нового вируса омикрон.

Однако среднесрочная формация индексов АТР по-прежнему не вызывает умиротворения. Высокая инфляция, замедление макропоказателей, вероятность смены монетарных курсов ЦБ говорят о повышенном риске для рынка акций. Траектория большинства индексов Азии с начала года недвусмысленно подтверждает опасения.

Американские площадки

Накануне игроки США отошли от традиции последних дней — высокая волатильность рынка сохранилась, но закрытие все-таки произошло вверх. Во вторник утром фьючерсы на индексы продолжают восходящее движение — производная на S&P 500 прибавляет более трети процента, поднимаясь выше 4600 п.

Однако с технической точки зрения ничего не изменилось. Перевес находится на стороне игроков на понижение, пока S&P 500 остается ниже 4630 п. А оптимизм инвесторов вызван переоценкой нового штамма вируса — отсюда и вчерашний всплеск активности в забитых компаниях сферы туризма и развлечения, и уныние в фармацевтике.

Понижение уровня эпидемиологической угрозы еще больше повышает вероятность ускоренного сворачивания мягкого курса ФРС. Если нет острой необходимости в поддержке экономики на фоне рисков возведения гуманитарных барьеров, то фактор бушующей инфляции говорит о более раннем повышении ставки фондирования и полном прекращении действующего QE весной будущего года.

Если бы это было не так, американский доллар давно вернулся бы в девальвационный тренд. Но индекс доллара США (DXY: 96,25 п.) остается в области годовых максимумов, ожидая разворота монетарно-фискального цикла Федрезерва.

Таким образом, бурный подъем американского рынка все еще рассматривается в качестве технической коррекции после пятипроцентного провала последних недель.

Конечно, положительная динамика Штатов найдет отклик и на европейских рынках акций.

Инвесторы в российские финансовые активы, включая нерезидентов, скорее будут оценивать риторику глав РФ-США на фоне возросших в последнее время геополитических рисков. А поэтому рыночные факторы ценообразования бумаг и рубля временно отходят на второй план.

Сырье

Цены на нефть продолжают подъем после 25%-го обрушения за последний месяц. Утренние фьючерсы на февральский Brent курсируют над $73,5 с приростом более полпроцента.

Ранее уже был озвучен уровень, к которому, в рамках высокой волатильности инструмента, могут подойти контракты. На горизонте — $74 за баррель.

Нефтяной драйвер в общем позитивно должен отражаться на ценах акций нефтянки и курсе валют стран-экспортеров, если только не вмешивается фактор давления извне.

Цены на золото ($1780) не отражают высокого спроса инвесторов на драгметалл. Здесь сказывается несколько факторов — от высокой инфляции и высоковероятного ужесточения монетарного курса ФРС до стабильности американского доллара и локального оптимизма в рисковых бумагах.

С технической точки зрения игроки на повышение в ноябре не смогли пробить годовой нисходящий тренд. Зона риска, обозначенная месяцем ранее у $1870, отработана. Курс вернулся под планку $1830. На повестке — удержание квартальной поддержки. Отсюда и понятный временный скептицизм инвесторов в бумагах золотодобытчиков.

Китайский Shanghai Composite (+0,1%)

Южнокорейский Kospi (+0,5%)

Гонконгский Hang Seng (+1,9%)

Австралийский ASX (+0,9%)

О главном

Сейчас биржевая конъюнктура завязана на трех группах факторов: мутация коронавируса и эффективность вакцин, инфляционное давление и монетарный курс центробанков, геополитические распри крупнейших экономик.

При этом все факторы имеют тесную связь. От эпидемиологического фона зависит оценка вероятных социально-экономических барьеров и динамика сырьевого рынка. Цикл финансовых властей опирается на инфляционный драйвер. Конфликтность РФ-США и США-КНР имеет свои финансовые корни.

По совокупности факторов среднесрочные оценки траектории фондовых рынков предельно сдержанные. А наблюдаемые локальные отскоки после существенных дневных и недельных провалов носят компенсационный характер.

Во вторник европейские площадки могут заручиться положительной динамикой азиатских индексов, американских фьючерсов и восстановлением нефтяных цен. Для российского рынка все еще доминирует негативный фактор геополитики.

Азиатские рынки

Позитивная картина в АТР вызвана переоценкой влияния нового штамма вируса на стоимость рисковых бумаг.

Китайский Shanghai Composite остается в плюсовой зоне, но все-таки не может закрепиться выше сопротивления 3600 п. на фоне сохраняющейся неопределенности в строительном секторе страны — призрак дефолта Evergrande не отпускает.

С технической точки зрения, пока область предложения в индексе не пройдена вверх, говорить о сломе среднесрочного негативного сентимента не приходится.

Многолетняя борьба США с дефицитом торгового баланса лишь обострилась в эпоху пандемии. Китай, как основной внешнеторговый партнер Вашингтона, по сути, получает разницу между экспортом и импортом, демонстрируя положительное сальдо. При этом у США дыра баланса расширяется. Видится, что большинство геополитических выпадов, включая последний дипломатический бойкот зимней Олимпиады в Пекине, также имеет экономическую подоплеку.

Австралийский ASX поднимается в районе процента, отыгрывая решение РБА по ставке. Регулятор по-прежнему заверяет в неизменности курса околонулевого фондирования. Однако нужно вспомнить, что ФРС так же отмахивался от возможности разворота курса — а сейчас нет сомнений, что изъятие ликвидности в рамках QE ускорится. Да и ближайший сосед Австралии, Новая Зеландия, уже дважды подняла ключевую ставку.

Также нужно учитывать, что траектория ASX тесным образом связана с динамикой американского S&P 500 (корреляция 0,9), а в Штатах наблюдается фондовый отскок после сильного падения. В общем, среднесрочная прогнозная траектория рынка акций Австралии остается нисходящей.

Таким образом, азиатские индексы демонстрируют положительную направленность, что сегодня поддержит европейских игроков на повышение в акциях. Причина оптимизма — снижение накала страстей вокруг нового вируса омикрон.

Однако среднесрочная формация индексов АТР по-прежнему не вызывает умиротворения. Высокая инфляция, замедление макропоказателей, вероятность смены монетарных курсов ЦБ говорят о повышенном риске для рынка акций. Траектория большинства индексов Азии с начала года недвусмысленно подтверждает опасения.

Американские площадки

Накануне игроки США отошли от традиции последних дней — высокая волатильность рынка сохранилась, но закрытие все-таки произошло вверх. Во вторник утром фьючерсы на индексы продолжают восходящее движение — производная на S&P 500 прибавляет более трети процента, поднимаясь выше 4600 п.

Однако с технической точки зрения ничего не изменилось. Перевес находится на стороне игроков на понижение, пока S&P 500 остается ниже 4630 п. А оптимизм инвесторов вызван переоценкой нового штамма вируса — отсюда и вчерашний всплеск активности в забитых компаниях сферы туризма и развлечения, и уныние в фармацевтике.

Понижение уровня эпидемиологической угрозы еще больше повышает вероятность ускоренного сворачивания мягкого курса ФРС. Если нет острой необходимости в поддержке экономики на фоне рисков возведения гуманитарных барьеров, то фактор бушующей инфляции говорит о более раннем повышении ставки фондирования и полном прекращении действующего QE весной будущего года.

Если бы это было не так, американский доллар давно вернулся бы в девальвационный тренд. Но индекс доллара США (DXY: 96,25 п.) остается в области годовых максимумов, ожидая разворота монетарно-фискального цикла Федрезерва.

Таким образом, бурный подъем американского рынка все еще рассматривается в качестве технической коррекции после пятипроцентного провала последних недель.

Конечно, положительная динамика Штатов найдет отклик и на европейских рынках акций.

Инвесторы в российские финансовые активы, включая нерезидентов, скорее будут оценивать риторику глав РФ-США на фоне возросших в последнее время геополитических рисков. А поэтому рыночные факторы ценообразования бумаг и рубля временно отходят на второй план.

Сырье

Цены на нефть продолжают подъем после 25%-го обрушения за последний месяц. Утренние фьючерсы на февральский Brent курсируют над $73,5 с приростом более полпроцента.

Ранее уже был озвучен уровень, к которому, в рамках высокой волатильности инструмента, могут подойти контракты. На горизонте — $74 за баррель.

Нефтяной драйвер в общем позитивно должен отражаться на ценах акций нефтянки и курсе валют стран-экспортеров, если только не вмешивается фактор давления извне.

Цены на золото ($1780) не отражают высокого спроса инвесторов на драгметалл. Здесь сказывается несколько факторов — от высокой инфляции и высоковероятного ужесточения монетарного курса ФРС до стабильности американского доллара и локального оптимизма в рисковых бумагах.

С технической точки зрения игроки на повышение в ноябре не смогли пробить годовой нисходящий тренд. Зона риска, обозначенная месяцем ранее у $1870, отработана. Курс вернулся под планку $1830. На повестке — удержание квартальной поддержки. Отсюда и понятный временный скептицизм инвесторов в бумагах золотодобытчиков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба