7 декабря 2021 | МТС Аведиков Георгий

Дивидендные истории сейчас уже не пользуются значительным интересом у инвесторов. Рост инфляции и ставок в стране делают все более привлекательными облигации, которые имеют меньшие риски.

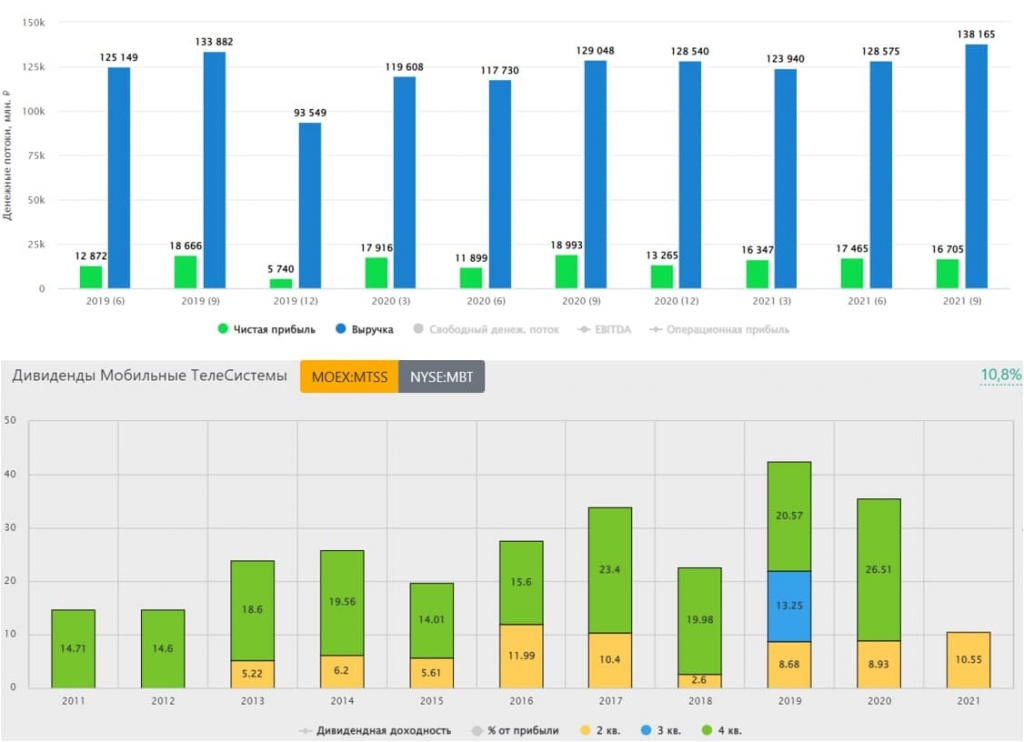

По итогам 3 кв. выручка компании выросла всего на 8,4% г/г это примерно уровень годовой инфляции в РФ. Если мы посмотрим на OIBDA, то там ситуация еще печальнее, рост составил всего 4,2% г/г. Другими словами, рост бизнеса не покрывает даже уровня инфляции по итогам первых 9 месяцев.

Чистый долг компании вырос до 396,7 млрд. руб. При этом, стоимость обслуживания растет вслед за ставками, если в 1 квартале обслуживание выходило всего в 5,6% годовых, то сейчас этот уровень вырос до 6,7%. Несложно посчитать, что рост стоимости обслуживания на 1% увеличивает расходы на 4 млрд. руб. И с высокой долей вероятности такая тенденция продолжится в ближайшие кварталы.

В 2022 году придется рефинансировать еще 102 млрд. руб, если ставки к этому времени не пойдут на спад, то стоимость обслуживания вырастет. Правда, тут может выручить ситуация с продажей башенного бизнеса, которая планируется как раз на 1 полугодие 2022 года.

ND/OIBDA = 1,8 — высокая долговая нагрузка.

В текущем году в компании произошли большие перемены. Новый менеджмент и новая стратегия развития. Ранее компания запустила собственную экосистему, которая позволила снизить отток клиентов. Дальше менеджмент ставит планы нарастить капитализацию, но без трансформации добиться этого не получится по их мнению.

Основная часть бизнесов экосистемы могут в перспективе пойти на IPO, что компании позволит привлечь дополнительные средства, а также раскрыть стоимость ее сегментов. Первым на выход может пойти финтех на базе МТС банка, который уже генерирует хороший доход. В планах сделать из него банк, который войдет в ТОП-5 банков РФ. Чтобы вы понимали, 5 место сейчас занимает Альфа, 15 место Тинькофф, МТС банк лишь на 33 месте по размеру активов. Весьма амбициозная цель.

Главной интригой для акционеров остается новая див. политика. Пока известно лишь то, что платить планируют чаще, чем 2 раза в год и размер дивиденда будет не ниже, чем текущие. Параллельно с этим, капитал уже проеден, осталось лишь 3 млрд. руб., долговая нагрузка высокая. Главное, чтобы вся трансформация не привела к тому, что доходы от продажи активов и от потенциальных IPO тоже распределят в виде дивидендов, тогда надо будет паковать чемоданы.

📊Мультипликаторы:

EV/OIBDA = 4,6

P/E =9,3

По мультипликаторам бизнес торгуется на уровне средних значений. При этом, цена акции с максимумов скорректировалась более, чем на 15%. Если делать ставку на то, что менеджмент реализует свою стратегию и трансформирует компанию, как и планирует, то текущие уровни уже интересны для докупок с горизонтом от 3х лет.

В ближайшие годы, если ставка ЦБ продолжит расти, мы можем видеть давление на акции МТС, поэтому, здесь лучше докупать по чуть-чуть, без фанатизма. Но когда ставка развернется, мы увидим обратную картину, дивидендные акции вновь станут интересными. Покупать их нужно, когда все плохо, как сейчас, главное чтобы это плохо не продлилось дольше того срока, на который мы покупаем. Поэтому, спекулятивно акции бы не рассматривал.

По итогам 3 кв. выручка компании выросла всего на 8,4% г/г это примерно уровень годовой инфляции в РФ. Если мы посмотрим на OIBDA, то там ситуация еще печальнее, рост составил всего 4,2% г/г. Другими словами, рост бизнеса не покрывает даже уровня инфляции по итогам первых 9 месяцев.

Чистый долг компании вырос до 396,7 млрд. руб. При этом, стоимость обслуживания растет вслед за ставками, если в 1 квартале обслуживание выходило всего в 5,6% годовых, то сейчас этот уровень вырос до 6,7%. Несложно посчитать, что рост стоимости обслуживания на 1% увеличивает расходы на 4 млрд. руб. И с высокой долей вероятности такая тенденция продолжится в ближайшие кварталы.

В 2022 году придется рефинансировать еще 102 млрд. руб, если ставки к этому времени не пойдут на спад, то стоимость обслуживания вырастет. Правда, тут может выручить ситуация с продажей башенного бизнеса, которая планируется как раз на 1 полугодие 2022 года.

ND/OIBDA = 1,8 — высокая долговая нагрузка.

В текущем году в компании произошли большие перемены. Новый менеджмент и новая стратегия развития. Ранее компания запустила собственную экосистему, которая позволила снизить отток клиентов. Дальше менеджмент ставит планы нарастить капитализацию, но без трансформации добиться этого не получится по их мнению.

Основная часть бизнесов экосистемы могут в перспективе пойти на IPO, что компании позволит привлечь дополнительные средства, а также раскрыть стоимость ее сегментов. Первым на выход может пойти финтех на базе МТС банка, который уже генерирует хороший доход. В планах сделать из него банк, который войдет в ТОП-5 банков РФ. Чтобы вы понимали, 5 место сейчас занимает Альфа, 15 место Тинькофф, МТС банк лишь на 33 месте по размеру активов. Весьма амбициозная цель.

Главной интригой для акционеров остается новая див. политика. Пока известно лишь то, что платить планируют чаще, чем 2 раза в год и размер дивиденда будет не ниже, чем текущие. Параллельно с этим, капитал уже проеден, осталось лишь 3 млрд. руб., долговая нагрузка высокая. Главное, чтобы вся трансформация не привела к тому, что доходы от продажи активов и от потенциальных IPO тоже распределят в виде дивидендов, тогда надо будет паковать чемоданы.

📊Мультипликаторы:

EV/OIBDA = 4,6

P/E =9,3

По мультипликаторам бизнес торгуется на уровне средних значений. При этом, цена акции с максимумов скорректировалась более, чем на 15%. Если делать ставку на то, что менеджмент реализует свою стратегию и трансформирует компанию, как и планирует, то текущие уровни уже интересны для докупок с горизонтом от 3х лет.

В ближайшие годы, если ставка ЦБ продолжит расти, мы можем видеть давление на акции МТС, поэтому, здесь лучше докупать по чуть-чуть, без фанатизма. Но когда ставка развернется, мы увидим обратную картину, дивидендные акции вновь станут интересными. Покупать их нужно, когда все плохо, как сейчас, главное чтобы это плохо не продлилось дольше того срока, на который мы покупаем. Поэтому, спекулятивно акции бы не рассматривал.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба