8 декабря 2021 Россельхозбанк | НМТП

Резюме

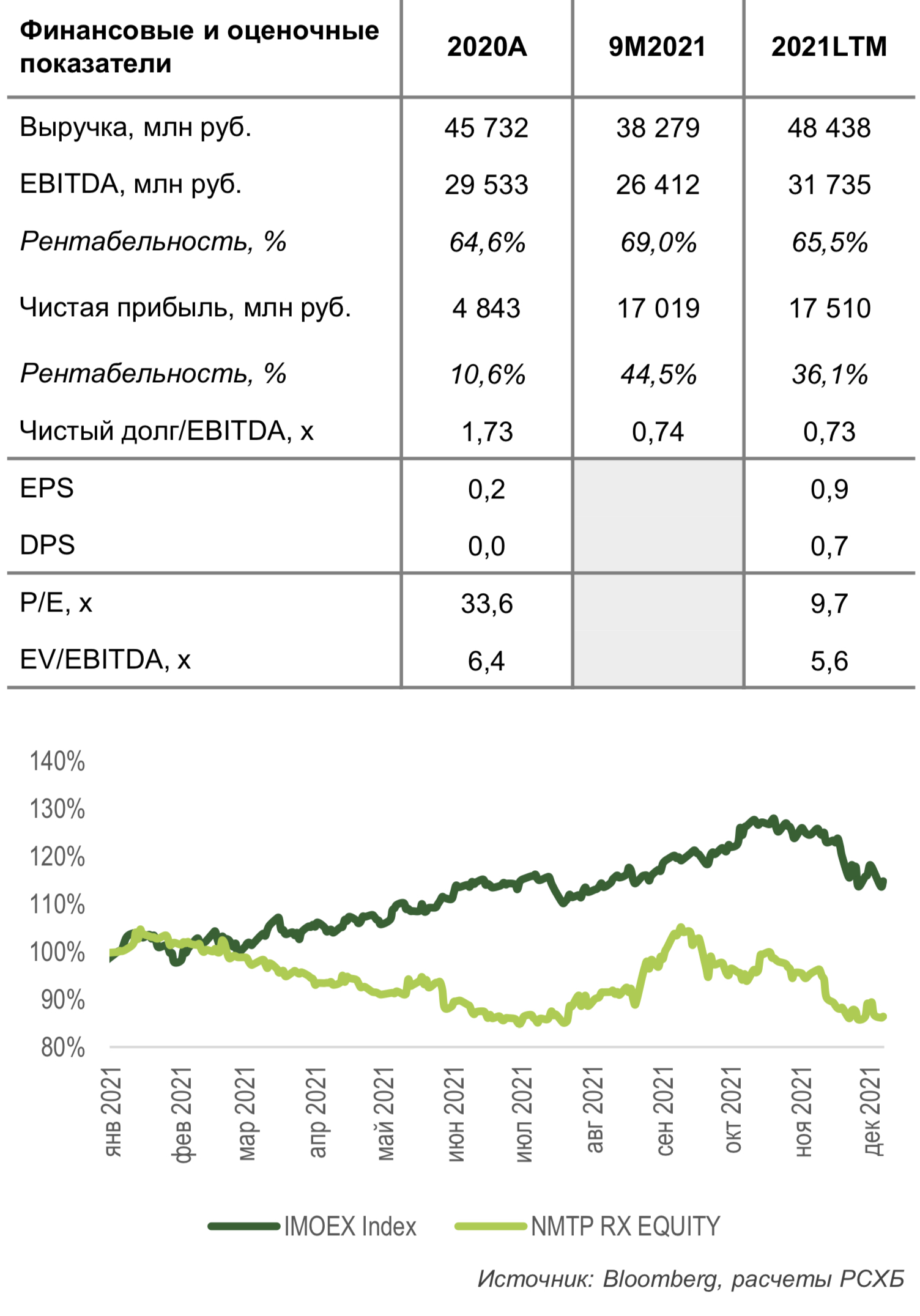

Компания опубликовала сильные финансовые результаты по итогам деятельности за 9 месяцев 2021 года: выручка выросла на 9,3% и достигла $526,1 млн, EBITDA выросла на 10,8% и составила 363,0 млн, чистая прибыль выросла в 3,97 раза – до $233,9 млн

Росту финансовых показателей способствовали увеличение объема перевалки контейнеров, черных металлов и химических грузов. При этом соглашение ОПЕК+ по ограничению добычи по-прежнему продолжает оказывать негативный эффект на операционные и финансовые результаты

Недооценка компании к российским и иностранным аналогам составляет 28,8% по мультипликатору EV/EBITDA

Итоги 9 месяцев 2021 года: сильный рост финансовых, умеренный рост операционных показателей

По итогам 9 месяцев 2021 года выручка выросла на 9,3% г/г, до $526,1 млн, EBITDA – на 10,8% г/г, до $363,0 млн, чистая прибыль – в 3,97 раза г/г, до $233,9 млн. Чистый долг снизился на 34,8% с начала года, до $268,4 млн.

Рентабельность EBITDA выросла на 0,9 п.п., до 69,0% за счет более высоких темпов роста EBITDA относительно выручки. Рентабельность чистой прибыли выросла на 32,3 п.п., до 44,5% за счет кратного роста прибыли.

Смягчение условий сделки ОПЕК+ оказало умеренное влияние на динамику операционных показателей: совокупный грузооборот за 9 месяцев 2021 года вырос на 0,6% г/г, до 84,9 млн тонн. При этом перевалка наливных грузов составила 67,6 млн тонн (+0,2% г/г) за счет роста объемов перевалки нефтепродуктов на 4,1% г/г, который компенсировал снижение грузооборота сырой нефти (-1,9% г/г). Перевалка сухих грузов выросла на 2,5% г/г, до 17,3 млн тонн. Основными драйверами выступили контейнерные перевозки, а также отгрузки сахара-сырца, химических грузов, черных металлов и чугуна.

Стратегия развития

Стратегия развития порта до 2029 года предполагает увеличение грузооборота на дополнительные 21,8 млн тонн. Для этих целей компания планирует увеличить капитальные затраты и направить денежные средства на строительство дополнительного контейнерного терминала в порту Новороссийска, терминала минеральных удобрений, универсального перегрузочного комплекса АО «НСРЗ» и терминала растительных масел.

На развитие мощностей планируется направить 108 млрд рублей, что может оказать давление на показатели чистой прибыли. Однако поэтапная реализация стратегии будет нивелировать потери за счет планируемого прироста выручки на дополнительные 6% г/г.

Факторы инвестиционной привлекательности

Одним из ключевых факторов инвестиционной привлекательности акций компании является высокая ожидаемая дивидендная доходность (компания планирует направлять на дивиденды 50% чистой прибыли по МСФО, учитывая значение свободного денежного потока). Принимая во внимание рост чистой прибыли в III квартале 2021 года, можно ожидать дивиденды в размере 0,7 руб. на акцию, что соответствует дивидендной доходности в 9,7%). Кроме того, компания торгуется с существенным дисконтом к компаниям – аналогам, который составляет по мультипликатору EV/EBITDA2021 28,8%. Мы полагаем, что такая низкая оценка компании неоправдана, учитывая, что операционная рентабельность НМТП – одна из самых высоких по отрасли (по итогам 1 пол. 2021 года 54,3%)

Среди внешних факторов поддержку котировкам и финансовым результатам может оказать ослабление ограничений по сделке ОПЕК+ и восстановление объемов спроса и потребления нефти.

Основные риски

Слабая диверсификация потоков дохода (80% выручки компания получает за счет перевалки нефти и нефтепродуктов), ужесточение условий сделки ОПЕК+, высокая подверженность колебанию валютных курсов (большая часть доходов и обязательств номинирована в долларах, что в значительной степени влияет на результат в рублевом эквиваленте), планы по росту инвестиций в производственные мощности могут ограничить потоки средств, направляемых на дивиденды.

Перспективы отрасли

Страны ОПЕК+ планируют ежемесячно увеличивать добычу на 400 барр./сутки. Среднесуточная добыча нефти в России может восстановиться до допандемийных уровней (11,5 млн тонн) уже в 2022 году. Температурный фактор, недостаточная доля возобновляемых источников энергии в мировом энергобалансе, рост потребления в азиатских странах будут способствовать росту мирового спроса на жидкие углеводороды до 2030-2035 гг. МЭА прогнозирует спрос на нефть на 2021 год на уровне 96,3 млн барр./сутки, что уже превышает допандемийные значения.

Оценка акций компании

Текущая оценка предполагает целевую цену в 8,8 рубля за акцию (потенциал – 25,9%), Покупать.

Компания опубликовала сильные финансовые результаты по итогам деятельности за 9 месяцев 2021 года: выручка выросла на 9,3% и достигла $526,1 млн, EBITDA выросла на 10,8% и составила 363,0 млн, чистая прибыль выросла в 3,97 раза – до $233,9 млн

Росту финансовых показателей способствовали увеличение объема перевалки контейнеров, черных металлов и химических грузов. При этом соглашение ОПЕК+ по ограничению добычи по-прежнему продолжает оказывать негативный эффект на операционные и финансовые результаты

Недооценка компании к российским и иностранным аналогам составляет 28,8% по мультипликатору EV/EBITDA

Итоги 9 месяцев 2021 года: сильный рост финансовых, умеренный рост операционных показателей

По итогам 9 месяцев 2021 года выручка выросла на 9,3% г/г, до $526,1 млн, EBITDA – на 10,8% г/г, до $363,0 млн, чистая прибыль – в 3,97 раза г/г, до $233,9 млн. Чистый долг снизился на 34,8% с начала года, до $268,4 млн.

Рентабельность EBITDA выросла на 0,9 п.п., до 69,0% за счет более высоких темпов роста EBITDA относительно выручки. Рентабельность чистой прибыли выросла на 32,3 п.п., до 44,5% за счет кратного роста прибыли.

Смягчение условий сделки ОПЕК+ оказало умеренное влияние на динамику операционных показателей: совокупный грузооборот за 9 месяцев 2021 года вырос на 0,6% г/г, до 84,9 млн тонн. При этом перевалка наливных грузов составила 67,6 млн тонн (+0,2% г/г) за счет роста объемов перевалки нефтепродуктов на 4,1% г/г, который компенсировал снижение грузооборота сырой нефти (-1,9% г/г). Перевалка сухих грузов выросла на 2,5% г/г, до 17,3 млн тонн. Основными драйверами выступили контейнерные перевозки, а также отгрузки сахара-сырца, химических грузов, черных металлов и чугуна.

Стратегия развития

Стратегия развития порта до 2029 года предполагает увеличение грузооборота на дополнительные 21,8 млн тонн. Для этих целей компания планирует увеличить капитальные затраты и направить денежные средства на строительство дополнительного контейнерного терминала в порту Новороссийска, терминала минеральных удобрений, универсального перегрузочного комплекса АО «НСРЗ» и терминала растительных масел.

На развитие мощностей планируется направить 108 млрд рублей, что может оказать давление на показатели чистой прибыли. Однако поэтапная реализация стратегии будет нивелировать потери за счет планируемого прироста выручки на дополнительные 6% г/г.

Факторы инвестиционной привлекательности

Одним из ключевых факторов инвестиционной привлекательности акций компании является высокая ожидаемая дивидендная доходность (компания планирует направлять на дивиденды 50% чистой прибыли по МСФО, учитывая значение свободного денежного потока). Принимая во внимание рост чистой прибыли в III квартале 2021 года, можно ожидать дивиденды в размере 0,7 руб. на акцию, что соответствует дивидендной доходности в 9,7%). Кроме того, компания торгуется с существенным дисконтом к компаниям – аналогам, который составляет по мультипликатору EV/EBITDA2021 28,8%. Мы полагаем, что такая низкая оценка компании неоправдана, учитывая, что операционная рентабельность НМТП – одна из самых высоких по отрасли (по итогам 1 пол. 2021 года 54,3%)

Среди внешних факторов поддержку котировкам и финансовым результатам может оказать ослабление ограничений по сделке ОПЕК+ и восстановление объемов спроса и потребления нефти.

Основные риски

Слабая диверсификация потоков дохода (80% выручки компания получает за счет перевалки нефти и нефтепродуктов), ужесточение условий сделки ОПЕК+, высокая подверженность колебанию валютных курсов (большая часть доходов и обязательств номинирована в долларах, что в значительной степени влияет на результат в рублевом эквиваленте), планы по росту инвестиций в производственные мощности могут ограничить потоки средств, направляемых на дивиденды.

Перспективы отрасли

Страны ОПЕК+ планируют ежемесячно увеличивать добычу на 400 барр./сутки. Среднесуточная добыча нефти в России может восстановиться до допандемийных уровней (11,5 млн тонн) уже в 2022 году. Температурный фактор, недостаточная доля возобновляемых источников энергии в мировом энергобалансе, рост потребления в азиатских странах будут способствовать росту мирового спроса на жидкие углеводороды до 2030-2035 гг. МЭА прогнозирует спрос на нефть на 2021 год на уровне 96,3 млн барр./сутки, что уже превышает допандемийные значения.

Оценка акций компании

Текущая оценка предполагает целевую цену в 8,8 рубля за акцию (потенциал – 25,9%), Покупать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба