11 декабря 2021 T-Investments Городилов Михаил

Автобус для программистов: автопроизводители развивают ИТ-сегмент своего бизнеса

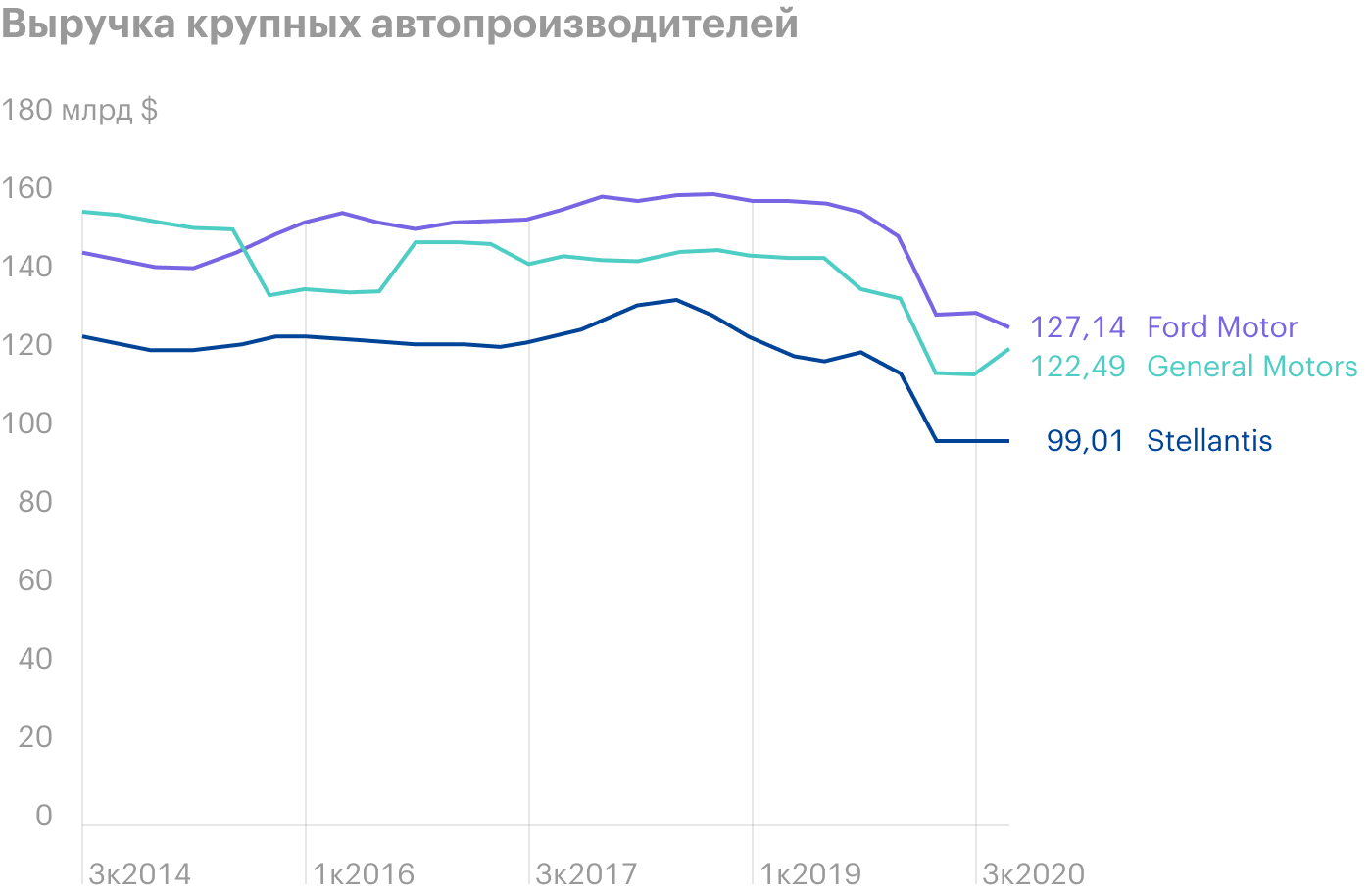

Французский автопроизводитель Stellantis (NYSE: STLA) объявил, что будет стремиться к перераспределению структуры выручки. Компания будет добиваться того, чтобы к 2030 году в структуре ее годовой выручки примерно 22,57 млрд долларов приходилось на различные услуги на основе программного обеспечения. Для сравнения: вся выручка Stellantis за минувшие 12 месяцев составляет 99 млрд долларов.

Для этой цели компания планирует нанять тысячи программистов — примерно 4,5 тысячи новых сотрудников — и провести профессиональную переподготовку тысяче уже имеющихся работников из других отделов. Еще в планах сотрудничество с тайваньским производителем электроники Foxconn Technology для создания чипов специально под нужды Stellantis.

Stellantis хочет, чтобы все ее машины можно было проапгрейдить онлайн через различные приложения и системы подписки — примерно как облачные сервисы обновляют ПО для платящих пользователей. Компания планирует, что к 2030 году по дорогам всего мира будут рассекать 34 млн соединенных по сети машин.

Сейчас из софта Stellantis предлагает пользователям только услуги вроде спутникового радио и объединения устройств навигации в одну сеть. Но компания хочет развивать другие, потенциально более маржинальные направления типа ПО для страхования или удаленного техосмотра и модификации автомобилей.

В своей готовности ставить на ПО Stellantis не одинока: другие автопроизводители тоже развивают у себя ИТ-сегменты. General Motors планирует удвоить выручку за следующие 10 лет до 280 млрд в основном за счет ПО и связанных с этим услуг, а Ford для развития собственного ИТ-подразделения наняла Дуга Филда — он был вице-президентом по аппаратному обеспечению в Apple и занимался в Tesla разработкой Model 3.

Велик соблазн сказать, что Stellantis и ее коллеги просто следуют примеру Tesla, которая в числе ПО-услуг предлагает своим клиентам разные варианты подписки на автопилот. Тем более что новость про Stellantis появляется в более широком контексте массовой электрификации автотранспорта. Конкретно Stellantis планирует вложить 35,5 млрд в производство электрокаров до 2025 и ставит амбициозные цели по продажам электрокаров. К 2030 году Stellantis хочет, чтобы 70% продаваемых ею в Европе машин было электрокарами, для США ставятся более скромные цели — 40% машин.

Но я все же рискну предположить, что стремление автопроизводителей развивать свой ИТ-сегмент продиктовано несколько иными соображениями.

Дефицит полупроводников привел к дефициту машин, притом что произошел скачок спроса, — это в сумме привело к росту цен. Поэтому финансовые показатели крупнейших автопроизводителей в таких условиях несколько улучшились. Но это временная аномалия: на длинных дистанциях видно, что выручка автопроизводителей топчется на месте уже много лет. Мир уже, по сути, получил все машины, которые могут вместить существующие дороги — дальнейший рост продаж машин может быть лишь очень незначительным.

А навязанные миру ESG-лобби электрокары в целом низкомаржинальны и балансируют на грани убыточности.

И маловероятно, что это изменится: если увеличивать цены на электрокары, то они станут слишком дорогими для массового внедрения, что вместе с другими крупными недостатками вроде сложностей поездок на длинные дистанции в условиях неразвитости электрозарядных сетей может оставить электрокары нишевой историей. Так что автопром заинтересован в диверсификации бизнеса за счет менее завиральных по сравнению с электрокарами направлений.

В частности, поэтому Ford и General Motors уже много лет успешно развивают свои подразделения автозаймов. ПО для крупного автопрома — это не новомодная блажь, а необходимость: поскольку основной бизнес по продаже машин стагнирует, имеет смысл диверсифицироваться.

Для акционеров ИТ-компаний, работающих в сфере автопрома, эти новости сулят много хорошего: можно ждать роста заказов. Ближайшим бенефициаром видится Intel, которая скоро выведет соответствующее подразделение Mobileye на биржу в качестве отдельного эмитента. Позитивный эффект от многомиллиардных инвестиций в сферу ИТ прочувствует на себе вся высокотехнологичная отрасль — от облачных вычислений до кибербезопасности. Это хорошо: значит, пузырь высокотехнологичных акций надуется к 2030 году еще больше.

«Почему так дорого? Да потому, что деньги нужны»: компанию Mimecast покупает частный фонд

В комментариях к инвестидее по Proofpoint наш читатель Шамиль попросил нас сделать разбор компании Mimecast (NASDAQ: MIME). Но, к сожалению, мы не успеем этого сделать: на этой неделе пришли новости о том, что компанию покупает частный фонд Permira.

За Mimecast я следил давно — с сентября 2020. Акции всегда казались дорогими, тогда P / E у компании составлял 577, и я ждал существенной коррекции. Ну и в итоге не дождался: падали акции не слишком сильно, а потом снова начинали расти.

Mimecast делала облачное ПО для управления электронной почтой, корпоративными данными и связанными с этим функциями. Бизнес компании функционировал в целом на основе подписок.

Разберем этого эмитента сейчас и отметим моменты, которые способствовали покупке Mimecast или не помешали ей — чтобы в дальнейшем иметь возможность сравнивать другие подобные компании с Mimecast и прогнозировать вероятность покупки этих эмитентов кем-то.

Дороговизна. Mimecast покупают за 5,8 млрд долларов — или 80 $ за акцию. Таким образом, покупатель получил компанию с P / E 121 и P / S 9,58. До октябрьских новостей о возможной покупке компании эти показатели были примерно на ⅕ меньше — компания и так была очень дорогой до продажи, а стала еще дороже.

При этом общие объемы целевого рынка компании составляют 25,4 млрд долларов. Mimecast стоит как 22,83% своего целевого рынка, хотя по выручке она занимает там только 2,18%. Это хорошие новости: значит, потенциальных покупателей не сильно смущает дороговизна покупаемых ими стартапов.

Хорошие показатели бизнеса. На момент продажи компании ее уровень удержания выручки составлял 106% — из существующей базы заказчиков компания извлекала достаточно денег для того, чтобы с лихвой компенсировать финансовый ущерб от оттока пользователей.

Бизнес компании очень предсказуемый: 98% выручки компания получала на возобновляемой основе, чему способствовала подписная модель бизнеса.

Ни один из клиентов компании не давал ей больше 1% выручки — вся выручка диверсифицирована. Это усиливало переговорную позицию Mimecast и в целом страховало ее от негативных последствий ухода одного из клиентов.

Также бизнес был неплохо диверсифицирован по секторам:

Профессиональные, технические, научные услуги давали 15% выручки.

Финансы и страхование — 16%.

Юриспруденция — 7%.

Производство — 13%.

Здравоохранение — 8%.

Строительство и добыча полезных ископаемых — 7%.

Правительство и образование — 7%.

Розница — 7%.

Транспорт и склады — 3%.

ИТ — 5%.

Недвижимость — 3%.

Другое — 9%.

Это спасало отчетность компании от сильного ухудшения показателей в случае неурядиц в какой-то из обслуживаемых отраслей.

В отличие от многих стартапов с быстрорастущей выручкой Mimecast последние годы стабильно увеличивала маржинальность и прибыль. Хотя стоит отметить, что в 2020 году значительную долю прибыли компании составляли непрофильные финансовые операции, фактически ее P / E тогда был еще выше.

Но на момент появления сообщений о продаже Mimecast она получала свою прибыль за счет профильных операций — думаю, это добавило ей привлекательности в глазах покупателей.

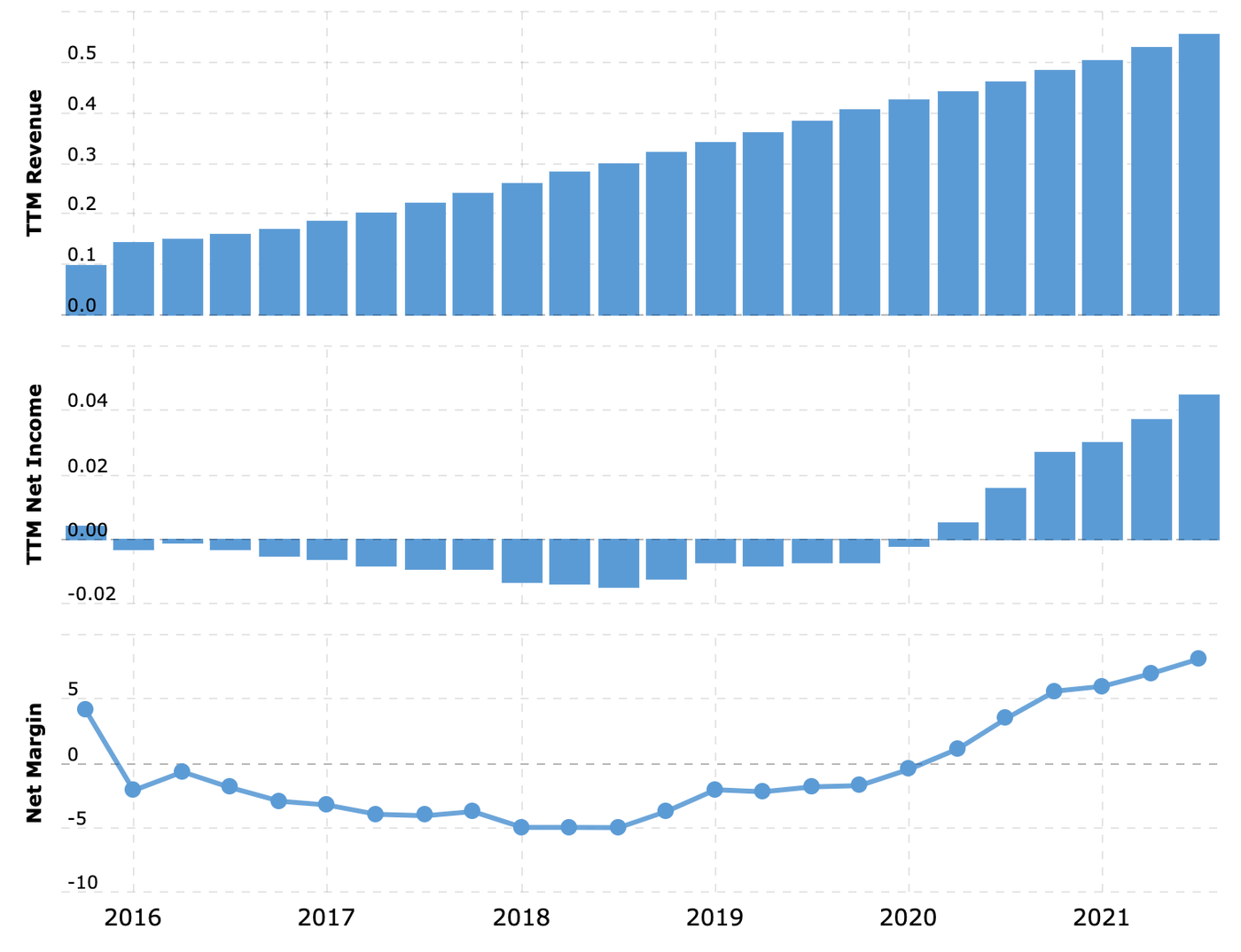

Показатели Mimecast. Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

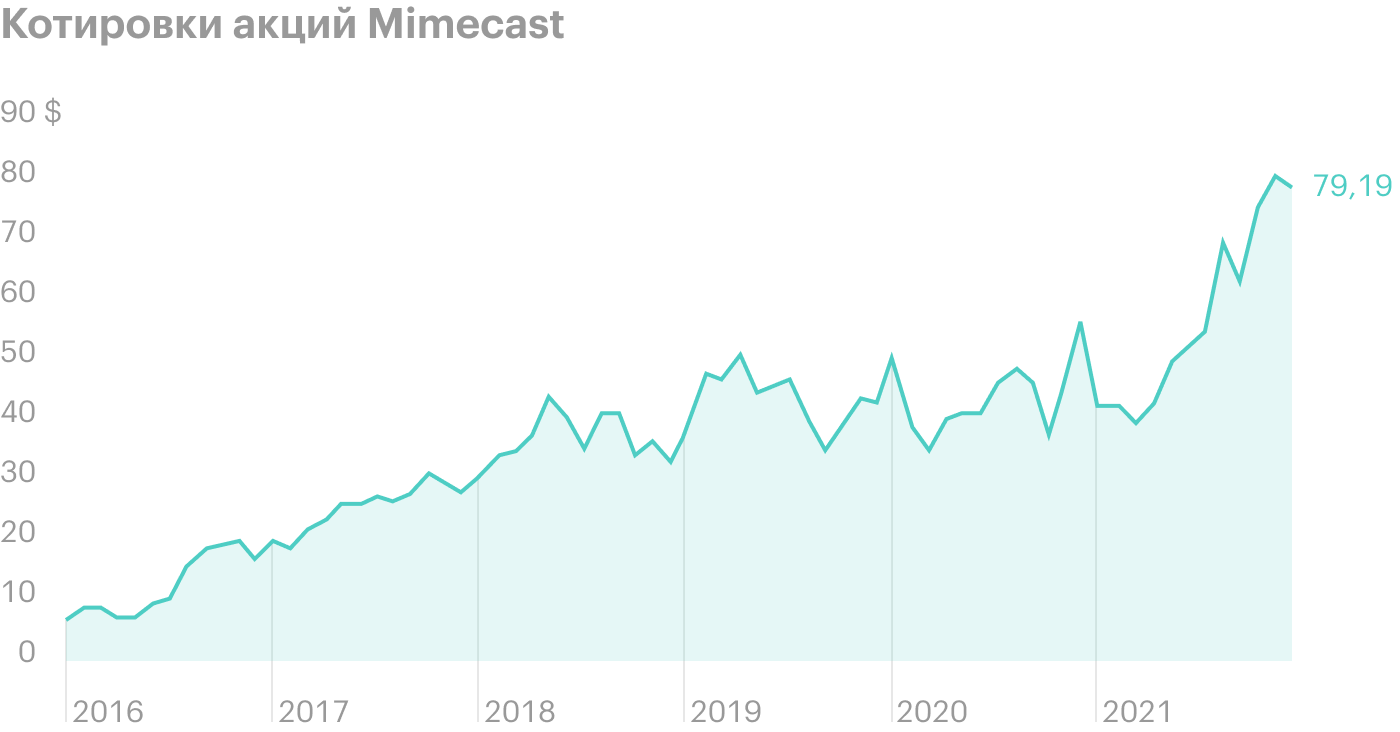

Незначительная премия. Первые сообщения о том, что Mimecast ищет покупателя, появились в конце октября. Акции Mimecast тогда стоили 68 $. То есть премия к покупке Mimecast оказалась очень небольшой — чуть меньше 18% от цены до продажи. Если считать с 7 декабря, до того, как стало известно о сделке с Permira, акции стоили 74,99 $ — так что в этом случае премия окажется еще ниже, около 7%. Учитывая дороговизну Mimecast, это объяснимо.

Впрочем, сделка еще не закрыта — возможно, кто-то из акционеров Mimecast выступит против продажи компании по столь низкой цене и начнет требовать ее увеличения.

Размер. Покупатели из Permira оценили Mimecast в 5,8 млрд долларов, что в целом немного в абсолютных цифрах. Думаю, будет разумно ожидать сделок с похожими числами в будущем.

Французский автопроизводитель Stellantis (NYSE: STLA) объявил, что будет стремиться к перераспределению структуры выручки. Компания будет добиваться того, чтобы к 2030 году в структуре ее годовой выручки примерно 22,57 млрд долларов приходилось на различные услуги на основе программного обеспечения. Для сравнения: вся выручка Stellantis за минувшие 12 месяцев составляет 99 млрд долларов.

Для этой цели компания планирует нанять тысячи программистов — примерно 4,5 тысячи новых сотрудников — и провести профессиональную переподготовку тысяче уже имеющихся работников из других отделов. Еще в планах сотрудничество с тайваньским производителем электроники Foxconn Technology для создания чипов специально под нужды Stellantis.

Stellantis хочет, чтобы все ее машины можно было проапгрейдить онлайн через различные приложения и системы подписки — примерно как облачные сервисы обновляют ПО для платящих пользователей. Компания планирует, что к 2030 году по дорогам всего мира будут рассекать 34 млн соединенных по сети машин.

Сейчас из софта Stellantis предлагает пользователям только услуги вроде спутникового радио и объединения устройств навигации в одну сеть. Но компания хочет развивать другие, потенциально более маржинальные направления типа ПО для страхования или удаленного техосмотра и модификации автомобилей.

В своей готовности ставить на ПО Stellantis не одинока: другие автопроизводители тоже развивают у себя ИТ-сегменты. General Motors планирует удвоить выручку за следующие 10 лет до 280 млрд в основном за счет ПО и связанных с этим услуг, а Ford для развития собственного ИТ-подразделения наняла Дуга Филда — он был вице-президентом по аппаратному обеспечению в Apple и занимался в Tesla разработкой Model 3.

Велик соблазн сказать, что Stellantis и ее коллеги просто следуют примеру Tesla, которая в числе ПО-услуг предлагает своим клиентам разные варианты подписки на автопилот. Тем более что новость про Stellantis появляется в более широком контексте массовой электрификации автотранспорта. Конкретно Stellantis планирует вложить 35,5 млрд в производство электрокаров до 2025 и ставит амбициозные цели по продажам электрокаров. К 2030 году Stellantis хочет, чтобы 70% продаваемых ею в Европе машин было электрокарами, для США ставятся более скромные цели — 40% машин.

Но я все же рискну предположить, что стремление автопроизводителей развивать свой ИТ-сегмент продиктовано несколько иными соображениями.

Дефицит полупроводников привел к дефициту машин, притом что произошел скачок спроса, — это в сумме привело к росту цен. Поэтому финансовые показатели крупнейших автопроизводителей в таких условиях несколько улучшились. Но это временная аномалия: на длинных дистанциях видно, что выручка автопроизводителей топчется на месте уже много лет. Мир уже, по сути, получил все машины, которые могут вместить существующие дороги — дальнейший рост продаж машин может быть лишь очень незначительным.

А навязанные миру ESG-лобби электрокары в целом низкомаржинальны и балансируют на грани убыточности.

И маловероятно, что это изменится: если увеличивать цены на электрокары, то они станут слишком дорогими для массового внедрения, что вместе с другими крупными недостатками вроде сложностей поездок на длинные дистанции в условиях неразвитости электрозарядных сетей может оставить электрокары нишевой историей. Так что автопром заинтересован в диверсификации бизнеса за счет менее завиральных по сравнению с электрокарами направлений.

В частности, поэтому Ford и General Motors уже много лет успешно развивают свои подразделения автозаймов. ПО для крупного автопрома — это не новомодная блажь, а необходимость: поскольку основной бизнес по продаже машин стагнирует, имеет смысл диверсифицироваться.

Для акционеров ИТ-компаний, работающих в сфере автопрома, эти новости сулят много хорошего: можно ждать роста заказов. Ближайшим бенефициаром видится Intel, которая скоро выведет соответствующее подразделение Mobileye на биржу в качестве отдельного эмитента. Позитивный эффект от многомиллиардных инвестиций в сферу ИТ прочувствует на себе вся высокотехнологичная отрасль — от облачных вычислений до кибербезопасности. Это хорошо: значит, пузырь высокотехнологичных акций надуется к 2030 году еще больше.

«Почему так дорого? Да потому, что деньги нужны»: компанию Mimecast покупает частный фонд

В комментариях к инвестидее по Proofpoint наш читатель Шамиль попросил нас сделать разбор компании Mimecast (NASDAQ: MIME). Но, к сожалению, мы не успеем этого сделать: на этой неделе пришли новости о том, что компанию покупает частный фонд Permira.

За Mimecast я следил давно — с сентября 2020. Акции всегда казались дорогими, тогда P / E у компании составлял 577, и я ждал существенной коррекции. Ну и в итоге не дождался: падали акции не слишком сильно, а потом снова начинали расти.

Mimecast делала облачное ПО для управления электронной почтой, корпоративными данными и связанными с этим функциями. Бизнес компании функционировал в целом на основе подписок.

Разберем этого эмитента сейчас и отметим моменты, которые способствовали покупке Mimecast или не помешали ей — чтобы в дальнейшем иметь возможность сравнивать другие подобные компании с Mimecast и прогнозировать вероятность покупки этих эмитентов кем-то.

Дороговизна. Mimecast покупают за 5,8 млрд долларов — или 80 $ за акцию. Таким образом, покупатель получил компанию с P / E 121 и P / S 9,58. До октябрьских новостей о возможной покупке компании эти показатели были примерно на ⅕ меньше — компания и так была очень дорогой до продажи, а стала еще дороже.

При этом общие объемы целевого рынка компании составляют 25,4 млрд долларов. Mimecast стоит как 22,83% своего целевого рынка, хотя по выручке она занимает там только 2,18%. Это хорошие новости: значит, потенциальных покупателей не сильно смущает дороговизна покупаемых ими стартапов.

Хорошие показатели бизнеса. На момент продажи компании ее уровень удержания выручки составлял 106% — из существующей базы заказчиков компания извлекала достаточно денег для того, чтобы с лихвой компенсировать финансовый ущерб от оттока пользователей.

Бизнес компании очень предсказуемый: 98% выручки компания получала на возобновляемой основе, чему способствовала подписная модель бизнеса.

Ни один из клиентов компании не давал ей больше 1% выручки — вся выручка диверсифицирована. Это усиливало переговорную позицию Mimecast и в целом страховало ее от негативных последствий ухода одного из клиентов.

Также бизнес был неплохо диверсифицирован по секторам:

Профессиональные, технические, научные услуги давали 15% выручки.

Финансы и страхование — 16%.

Юриспруденция — 7%.

Производство — 13%.

Здравоохранение — 8%.

Строительство и добыча полезных ископаемых — 7%.

Правительство и образование — 7%.

Розница — 7%.

Транспорт и склады — 3%.

ИТ — 5%.

Недвижимость — 3%.

Другое — 9%.

Это спасало отчетность компании от сильного ухудшения показателей в случае неурядиц в какой-то из обслуживаемых отраслей.

В отличие от многих стартапов с быстрорастущей выручкой Mimecast последние годы стабильно увеличивала маржинальность и прибыль. Хотя стоит отметить, что в 2020 году значительную долю прибыли компании составляли непрофильные финансовые операции, фактически ее P / E тогда был еще выше.

Но на момент появления сообщений о продаже Mimecast она получала свою прибыль за счет профильных операций — думаю, это добавило ей привлекательности в глазах покупателей.

Показатели Mimecast. Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Незначительная премия. Первые сообщения о том, что Mimecast ищет покупателя, появились в конце октября. Акции Mimecast тогда стоили 68 $. То есть премия к покупке Mimecast оказалась очень небольшой — чуть меньше 18% от цены до продажи. Если считать с 7 декабря, до того, как стало известно о сделке с Permira, акции стоили 74,99 $ — так что в этом случае премия окажется еще ниже, около 7%. Учитывая дороговизну Mimecast, это объяснимо.

Впрочем, сделка еще не закрыта — возможно, кто-то из акционеров Mimecast выступит против продажи компании по столь низкой цене и начнет требовать ее увеличения.

Размер. Покупатели из Permira оценили Mimecast в 5,8 млрд долларов, что в целом немного в абсолютных цифрах. Думаю, будет разумно ожидать сделок с похожими числами в будущем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба