Компания FedEx Corporation (NYSE:FDX) специализируется на курьерской и почтовой доставке, а также предоставляет иные услуги в области логистики в большинстве стран мира. Она развозит грузы и посылки более чем в 220 стран, доставляя более 3,6 млн посылок каждый рабочий день.

Сложная ситуация на рынке труда оказала негативное влияние на прибыль в первом квартале 22 финансового года и вылилась для компании в 450 миллионов долларов США дополнительных годовых затрат, что стало одной из причин снижения стоимости акции. В FedEx финансовый 2021 год закончился в мае 2021 года (то есть с июня 2021 начался первый квартал 2022 финансового года), хотя в большинстве американских компаний финансовый и календарный год совпадают.

Однако во втором квартале FedEx добилась успеха в усилиях по привлечению и найму необходимых сотрудников для выполнения возросшего объема работ, что должно привести к нормализации ситуации во втором полугодии.

Рост объемов посылок резко увеличился во время пандемии благодаря увеличению проникновения электронной коммерции. Ожидается, что внутренний рынок посылок США может достичь 101 миллиона пакетов в день в 2022 году и 141 м в 2026 году. Электронная коммерция, включая электронную коммерцию B2B, способствует росту спроса на услуги компании.

Завершившееся объединение FedEx Express и TNT Express, которое длилось несколько лет, позволит расширить международный бизнес компании и благодаря сокращению времени доставки и возможностям перекрестных продаж будет способствовать снижению операционных затрат, увеличению маржи и росту доходов.

Покупка FedEx Genco в 2015 году и недавнее партнерство с Happy Returns должны помочь в дальнейшем проникновении компании в такое направление, как обратная логистика (доставка возвратов) в розничной цепочке поставок, что немаловажно, поскольку около 20-30% всех транзакций электронной коммерции заканчиваются возвратом.

Стратегический альянс с Индийской компанией Delhivery, подписанный в июле, вступил в силу, что позволит компании усилить позиции в Индии.

Компания активно наращивает капзатраты и делает это быстрее конкурентов. Около 65% капиталовложений направляется на проекты, которые в будущем будут способствовать росту компании и повышению производительности. Выгоды от недавних инвестиций в технологии могут стать более заметными в следующем году.

Сочетание растущего спроса на услуги компании и ограничений пропускной способности логистических цепей может позволить установить более высокие тарифы и надбавки (переложить инфляцию заработной платы и транспортных расходов на конечного потребителя). Наряду с улучшением ассортимента предоставляемых услуг это позволит компании улучшить финансовые показатели во втором полугодии 2022 финансового года.

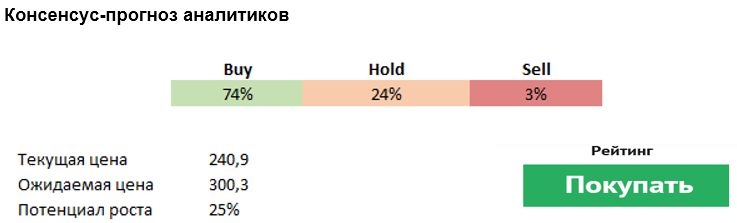

По основным оценочным мультипликаторам компания выглядит лучше конкурентов: P/E, P/S, P/B, EV/EBITDA почти вдвое ниже среднего значения аналогичного показателя по компаниям выборки за последние 12 месяцев и среднего значения для них за 3 года. P/FCF за последние 12 месяцев находится на уровне с выборкой, но существенно снизился по сравнению со средним трехлетним значением по компании. ROE компании превышает значение аналогичного показателя по компаниям выборки, что свидетельствует о более эффективном использовании акционерного капитала. Net Debt/Ebitda выше, чем среднее значение по конкурентам, но долговая нагрузка является приемлемой.

Риски

Влияние ограниченных ресурсов на рынке труда остается самой большой проблемой, с которой сталкивается бизнес. Для привлечения сотрудников компании приходится повышать зарплаты и выплачивать премии за сверхурочную работу, что препятствует росту операционной маржи, несмотря на высокий спрос на услуги. Еще одна проблема — неспособность поднять тарифы, чтобы компенсировать рост издержек.

Сложная ситуация на рынке труда оказала негативное влияние на прибыль в первом квартале 22 финансового года и вылилась для компании в 450 миллионов долларов США дополнительных годовых затрат, что стало одной из причин снижения стоимости акции. В FedEx финансовый 2021 год закончился в мае 2021 года (то есть с июня 2021 начался первый квартал 2022 финансового года), хотя в большинстве американских компаний финансовый и календарный год совпадают.

Однако во втором квартале FedEx добилась успеха в усилиях по привлечению и найму необходимых сотрудников для выполнения возросшего объема работ, что должно привести к нормализации ситуации во втором полугодии.

Рост объемов посылок резко увеличился во время пандемии благодаря увеличению проникновения электронной коммерции. Ожидается, что внутренний рынок посылок США может достичь 101 миллиона пакетов в день в 2022 году и 141 м в 2026 году. Электронная коммерция, включая электронную коммерцию B2B, способствует росту спроса на услуги компании.

Завершившееся объединение FedEx Express и TNT Express, которое длилось несколько лет, позволит расширить международный бизнес компании и благодаря сокращению времени доставки и возможностям перекрестных продаж будет способствовать снижению операционных затрат, увеличению маржи и росту доходов.

Покупка FedEx Genco в 2015 году и недавнее партнерство с Happy Returns должны помочь в дальнейшем проникновении компании в такое направление, как обратная логистика (доставка возвратов) в розничной цепочке поставок, что немаловажно, поскольку около 20-30% всех транзакций электронной коммерции заканчиваются возвратом.

Стратегический альянс с Индийской компанией Delhivery, подписанный в июле, вступил в силу, что позволит компании усилить позиции в Индии.

Компания активно наращивает капзатраты и делает это быстрее конкурентов. Около 65% капиталовложений направляется на проекты, которые в будущем будут способствовать росту компании и повышению производительности. Выгоды от недавних инвестиций в технологии могут стать более заметными в следующем году.

Сочетание растущего спроса на услуги компании и ограничений пропускной способности логистических цепей может позволить установить более высокие тарифы и надбавки (переложить инфляцию заработной платы и транспортных расходов на конечного потребителя). Наряду с улучшением ассортимента предоставляемых услуг это позволит компании улучшить финансовые показатели во втором полугодии 2022 финансового года.

По основным оценочным мультипликаторам компания выглядит лучше конкурентов: P/E, P/S, P/B, EV/EBITDA почти вдвое ниже среднего значения аналогичного показателя по компаниям выборки за последние 12 месяцев и среднего значения для них за 3 года. P/FCF за последние 12 месяцев находится на уровне с выборкой, но существенно снизился по сравнению со средним трехлетним значением по компании. ROE компании превышает значение аналогичного показателя по компаниям выборки, что свидетельствует о более эффективном использовании акционерного капитала. Net Debt/Ebitda выше, чем среднее значение по конкурентам, но долговая нагрузка является приемлемой.

Риски

Влияние ограниченных ресурсов на рынке труда остается самой большой проблемой, с которой сталкивается бизнес. Для привлечения сотрудников компании приходится повышать зарплаты и выплачивать премии за сверхурочную работу, что препятствует росту операционной маржи, несмотря на высокий спрос на услуги. Еще одна проблема — неспособность поднять тарифы, чтобы компенсировать рост издержек.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба