24 декабря 2021 investing.com Крамер Майкл

В середине ноября резко подскочил градус волатильности фондового рынка, и с тех пор акции демонстрировали резкие ценовые колебания. За распродажами следовали не менее агрессивные ралли, и сейчас все выглядит так, будто рынок находится в процессе разворота после неустанного роста последних 20 месяцев.

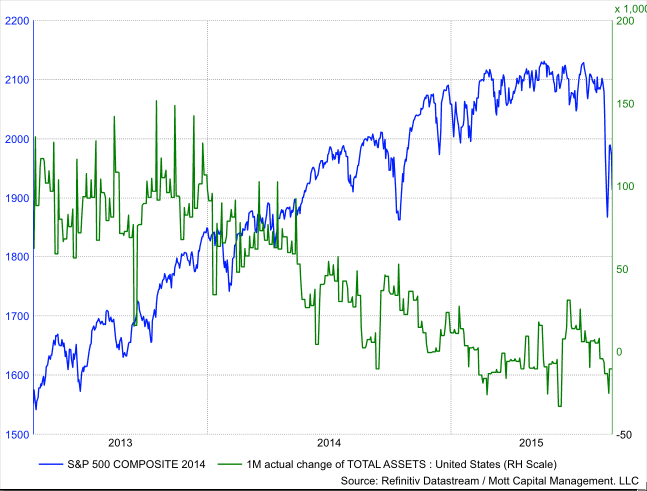

В последний раз подобная волатильность, которая ни к чему не привела, наблюдалась в 2014-2015 годах. У текущей ситуации и того периода есть общая черта: сворачивание программы выкупа активов ФРС. И хотя центральный банк еще не успел завершить текущий цикл стимулирования, он должен справиться с задачей уже в начале 2022 года. Единственная разница в том, что на этот раз масштабы количественного смягчения были куда серьезнее, а темпы его сворачивания — выше.

Существенное изменение рыночных условий

Кардинальное изменение в политике регулятора, вероятно, спровоцирует еще более масштабные ценовые колебания, поскольку рынок лишится огромных объемов ликвидности и дешевых денег. Мы могли наблюдать подобную картину в конце последнего цикла QE, и, вероятно, история повторится.

С 2013 по 2015 год S&P 500 уверенно рос на фоне низкой волатильности. Стоит отметить, однако, что осенью 2014 года индекс испытал первый значительный всплеск волатильности в преддверии октябрьского окончания программы выкупа активов.

Перспективы резких ценовых колебаний

В конце концов, фондовый рынок стал не только очень волатильным, но и ушел в боковой тренд. Похоже, что история повторяется, поскольку аналогичная переходная фаза сопровождается растущей волатильностью, которая усиливается по мере сворачивания QE. Разница в том, что окончание предыдущего цикла QE растянулось с декабря 2013 по октябрь 2014 года, тогда как текущий цикл количественного смягчения будет завершен почти вдвое быстрее.

Мы вправе ожидать от рынка резких ценовых колебаний, поскольку он проходит через те же изменения в денежно-кредитной политике ФРС, что и в 2015 году. Это означает, что перспективы роста S&P 500 к намного более высоким максимумам ограничены; вероятно, впереди ожидаются резкие просадки с последующими откатами. Каждый эпизод «быки» и «медведи» будут трактовать в свою пользу, что приведет к еще большим разочарованиям.

Ужесточение политики ФРС должно увеличить размах ожидаемых распродаж. Если события 2014-2015 гг. повторятся, волатильность останется очень высокой, вынудив рынок уйти в боковой тренд и в конечном итоге опустится к более низким уровням.

В последний раз подобная волатильность, которая ни к чему не привела, наблюдалась в 2014-2015 годах. У текущей ситуации и того периода есть общая черта: сворачивание программы выкупа активов ФРС. И хотя центральный банк еще не успел завершить текущий цикл стимулирования, он должен справиться с задачей уже в начале 2022 года. Единственная разница в том, что на этот раз масштабы количественного смягчения были куда серьезнее, а темпы его сворачивания — выше.

Существенное изменение рыночных условий

Кардинальное изменение в политике регулятора, вероятно, спровоцирует еще более масштабные ценовые колебания, поскольку рынок лишится огромных объемов ликвидности и дешевых денег. Мы могли наблюдать подобную картину в конце последнего цикла QE, и, вероятно, история повторится.

С 2013 по 2015 год S&P 500 уверенно рос на фоне низкой волатильности. Стоит отметить, однако, что осенью 2014 года индекс испытал первый значительный всплеск волатильности в преддверии октябрьского окончания программы выкупа активов.

Перспективы резких ценовых колебаний

В конце концов, фондовый рынок стал не только очень волатильным, но и ушел в боковой тренд. Похоже, что история повторяется, поскольку аналогичная переходная фаза сопровождается растущей волатильностью, которая усиливается по мере сворачивания QE. Разница в том, что окончание предыдущего цикла QE растянулось с декабря 2013 по октябрь 2014 года, тогда как текущий цикл количественного смягчения будет завершен почти вдвое быстрее.

Мы вправе ожидать от рынка резких ценовых колебаний, поскольку он проходит через те же изменения в денежно-кредитной политике ФРС, что и в 2015 году. Это означает, что перспективы роста S&P 500 к намного более высоким максимумам ограничены; вероятно, впереди ожидаются резкие просадки с последующими откатами. Каждый эпизод «быки» и «медведи» будут трактовать в свою пользу, что приведет к еще большим разочарованиям.

Ужесточение политики ФРС должно увеличить размах ожидаемых распродаж. Если события 2014-2015 гг. повторятся, волатильность останется очень высокой, вынудив рынок уйти в боковой тренд и в конечном итоге опустится к более низким уровням.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба