28 декабря 2021 Аведиков Георгий

На фоне нестабильности на рынках мы часто прятались в какие-нибудь консервативные истории, которые не подвержены геополитике, влиянию курсовых разниц и санкциям. Одним из таких секторов традиционно является электрогенерация. Сейчас акции многих компаний хорошо скорректировались, давайте разберемся, есть ли уже что-то более-менее интересное здесь или нет.

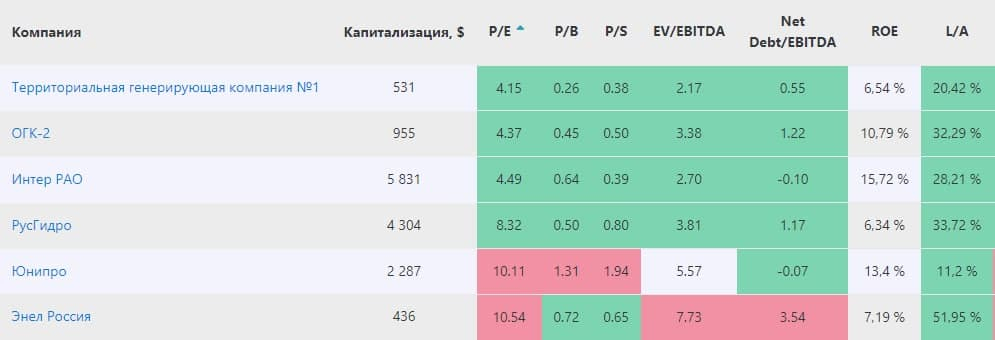

Юнипро — акции сейчас торгуются на уровне 2,6 руб. Компания не подвержена риску растущих ставок, благодаря отрицательному чистому долгу (денег больше, чем кредитов). При этом, в ближайшие пару лет нам обещают платить 0,317 руб. на акцию дивидендов, что к текущей цене дает более 12% годовых. При текущих доходностях облигаций в 11-12% уже не так интересно, тем не менее, оценка компании сейчас относительно низкая. Если брать на горизонт 2-3 лет, в надежде на то, что ставки в следующем году пойдут на спад, то история становится интересной. Также потенциальным драйвером роста акций может быть покупка со стороны ИнтерРао, о которой многие забыли.

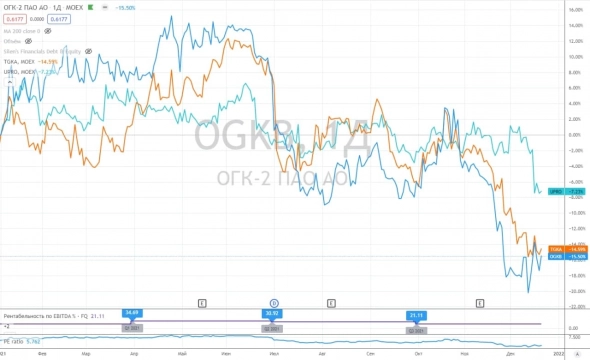

ОГК-2 — компания, как дочка ГЭХа и внучка Газпрома платит 50% чистой прибыли акционерам. Мы не так давно разбирали данный бизнес, эта история не долгосрочная. Потенциальная див. доходность к текущим ценам за 2021 год может быть на уровне 12%, как и в Юнипро. По мультипликаторам оценка достаточно дешевая, долговая нагрузка в пределах нормы, ND/EBITDA = 1,2. Здесь может сработать спекулятивная покупка с горизонтом н 1-2 года, но акция вырастет только в случае разворота ключевой ставки.

ТГК-1 — как и в случае с ОГК-2, платят 50% от чистой прибыли на дивиденды. Див. доходность по итогам 2021 года к текущей цене тоже находится на уровне 12%. В структуре активов значительную долю занимает гидрогенерация (40% установленной мощности), а также ТГК-1 обслуживает г. Санкт-Петербург и область. В случае развития сектора электромобилей в РФ, данная компания может стать одним из бенефициаров, также она хорошо вписывается в повестку ESG. Здесь скорее долгосрочная идея, спекулятивно в нее заходить опасно. Но на стороне миноритариев есть крупный акционер в лице Фортума, который заблокирует, при необходимости, какие-нибудь сделки, который будут не в наших интересах. Подробнее про потенциал компании можно почитать в прошлом посте.

Русгидро — очень много нюансов с этим генератором. Но у него есть одно неоспоримое преимущество — значительная доля гидрогенерации в активах. Компания уже начала продавать зеленые сертификаты российским экспортерам, что должно для них снизить потенциальные углеродные налоги при продажах продукции на внешних рынках. Пока цены на акции падают, негативное влияние на прибыль оказывает форвардный контракт с ВТБ, но когда они развернутся к росту, то эффект будет обратным. Эта идея на долгосрок, а сейчас мы видим весьма неплохие цены на акции. Другое дело, что при текущих ставках див. доходностью в 9-10% мало кого можно удивить.

ИнтерРао — компания знаменита тем, что выплачивает одни из самых низких дивидендов в секторе, если брать % от чистой прибыли. Ладно бы остаток средств она инвестировала во что-то прибыльное, но менеджмент просто копит кубышку. Возможно, уже в 2022 году мы узнаем о какой-нибудь сделке M&A, по приобретению того же Юнипро. По мультипликаторам сейчас ИРАО самая недооцененная среди крупных его представителей. Я небольшую позицию держу, немного подбираю время от времени. Ниже падать уже некуда, только если снова решат распродать наш рынок.

Энел — у бизнеса не очень позитивная ситуация в моменте. Сбываются наши негативные прогнозы по поводу роста ставок. Из всех рассмотренных компаний, Энел имеет самую высокую долговую нагрузку (ND/EBITDA= 3,5), которая будет расти в ближайший год из-за роста капексов по строительству ветропарков. Еще один риск это несвоевременный ввод в эксплуатацию Кольской ВЭС, что может привести к дополнительным штрафам. Но может быть весь этот негатив создает отличную точку входа в этот актив для рисковых парней, но нужно иметь в виду, что рост ставок приведет к увеличению стоимости обслуживания долга, что может негативно повлиять на очередные дивиденды. Я пока не тороплюсь входить в эту историю, думаю, нам дадут еще хорошую возможность для этого.

Как вы видите, все компании в той или иной степени интересны, но имею разные риски. Высокая ключевая ставка переключила интерес инвесторов с защитного сектора акций на облигации, где доходности уже сопоставимые. При этом, некоторые истории я сам докупаю, думаю, что текущая ситуация имеет временный характер. Долго высокие ставки держать нельзя, это задушит экономику, чем выше ставка, тем дороже кредиты и тем неохотнее их будут брать, что снизит спрос на товары и услуги со всеми вытекающими.

Юнипро — акции сейчас торгуются на уровне 2,6 руб. Компания не подвержена риску растущих ставок, благодаря отрицательному чистому долгу (денег больше, чем кредитов). При этом, в ближайшие пару лет нам обещают платить 0,317 руб. на акцию дивидендов, что к текущей цене дает более 12% годовых. При текущих доходностях облигаций в 11-12% уже не так интересно, тем не менее, оценка компании сейчас относительно низкая. Если брать на горизонт 2-3 лет, в надежде на то, что ставки в следующем году пойдут на спад, то история становится интересной. Также потенциальным драйвером роста акций может быть покупка со стороны ИнтерРао, о которой многие забыли.

ОГК-2 — компания, как дочка ГЭХа и внучка Газпрома платит 50% чистой прибыли акционерам. Мы не так давно разбирали данный бизнес, эта история не долгосрочная. Потенциальная див. доходность к текущим ценам за 2021 год может быть на уровне 12%, как и в Юнипро. По мультипликаторам оценка достаточно дешевая, долговая нагрузка в пределах нормы, ND/EBITDA = 1,2. Здесь может сработать спекулятивная покупка с горизонтом н 1-2 года, но акция вырастет только в случае разворота ключевой ставки.

ТГК-1 — как и в случае с ОГК-2, платят 50% от чистой прибыли на дивиденды. Див. доходность по итогам 2021 года к текущей цене тоже находится на уровне 12%. В структуре активов значительную долю занимает гидрогенерация (40% установленной мощности), а также ТГК-1 обслуживает г. Санкт-Петербург и область. В случае развития сектора электромобилей в РФ, данная компания может стать одним из бенефициаров, также она хорошо вписывается в повестку ESG. Здесь скорее долгосрочная идея, спекулятивно в нее заходить опасно. Но на стороне миноритариев есть крупный акционер в лице Фортума, который заблокирует, при необходимости, какие-нибудь сделки, который будут не в наших интересах. Подробнее про потенциал компании можно почитать в прошлом посте.

Русгидро — очень много нюансов с этим генератором. Но у него есть одно неоспоримое преимущество — значительная доля гидрогенерации в активах. Компания уже начала продавать зеленые сертификаты российским экспортерам, что должно для них снизить потенциальные углеродные налоги при продажах продукции на внешних рынках. Пока цены на акции падают, негативное влияние на прибыль оказывает форвардный контракт с ВТБ, но когда они развернутся к росту, то эффект будет обратным. Эта идея на долгосрок, а сейчас мы видим весьма неплохие цены на акции. Другое дело, что при текущих ставках див. доходностью в 9-10% мало кого можно удивить.

ИнтерРао — компания знаменита тем, что выплачивает одни из самых низких дивидендов в секторе, если брать % от чистой прибыли. Ладно бы остаток средств она инвестировала во что-то прибыльное, но менеджмент просто копит кубышку. Возможно, уже в 2022 году мы узнаем о какой-нибудь сделке M&A, по приобретению того же Юнипро. По мультипликаторам сейчас ИРАО самая недооцененная среди крупных его представителей. Я небольшую позицию держу, немного подбираю время от времени. Ниже падать уже некуда, только если снова решат распродать наш рынок.

Энел — у бизнеса не очень позитивная ситуация в моменте. Сбываются наши негативные прогнозы по поводу роста ставок. Из всех рассмотренных компаний, Энел имеет самую высокую долговую нагрузку (ND/EBITDA= 3,5), которая будет расти в ближайший год из-за роста капексов по строительству ветропарков. Еще один риск это несвоевременный ввод в эксплуатацию Кольской ВЭС, что может привести к дополнительным штрафам. Но может быть весь этот негатив создает отличную точку входа в этот актив для рисковых парней, но нужно иметь в виду, что рост ставок приведет к увеличению стоимости обслуживания долга, что может негативно повлиять на очередные дивиденды. Я пока не тороплюсь входить в эту историю, думаю, нам дадут еще хорошую возможность для этого.

Как вы видите, все компании в той или иной степени интересны, но имею разные риски. Высокая ключевая ставка переключила интерес инвесторов с защитного сектора акций на облигации, где доходности уже сопоставимые. При этом, некоторые истории я сам докупаю, думаю, что текущая ситуация имеет временный характер. Долго высокие ставки держать нельзя, это задушит экономику, чем выше ставка, тем дороже кредиты и тем неохотнее их будут брать, что снизит спрос на товары и услуги со всеми вытекающими.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба