29 декабря 2021 Синара Инвестбанк | Uber

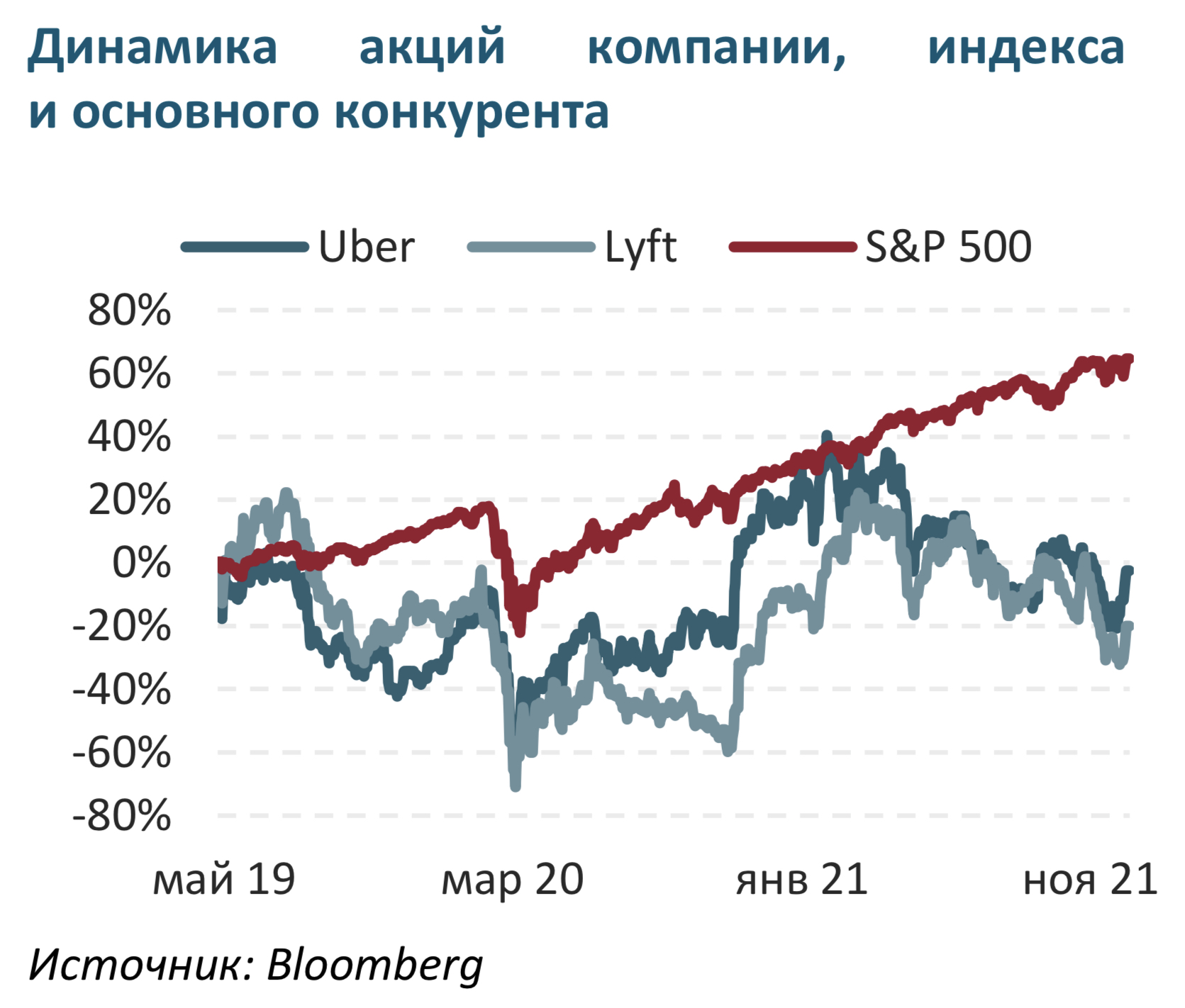

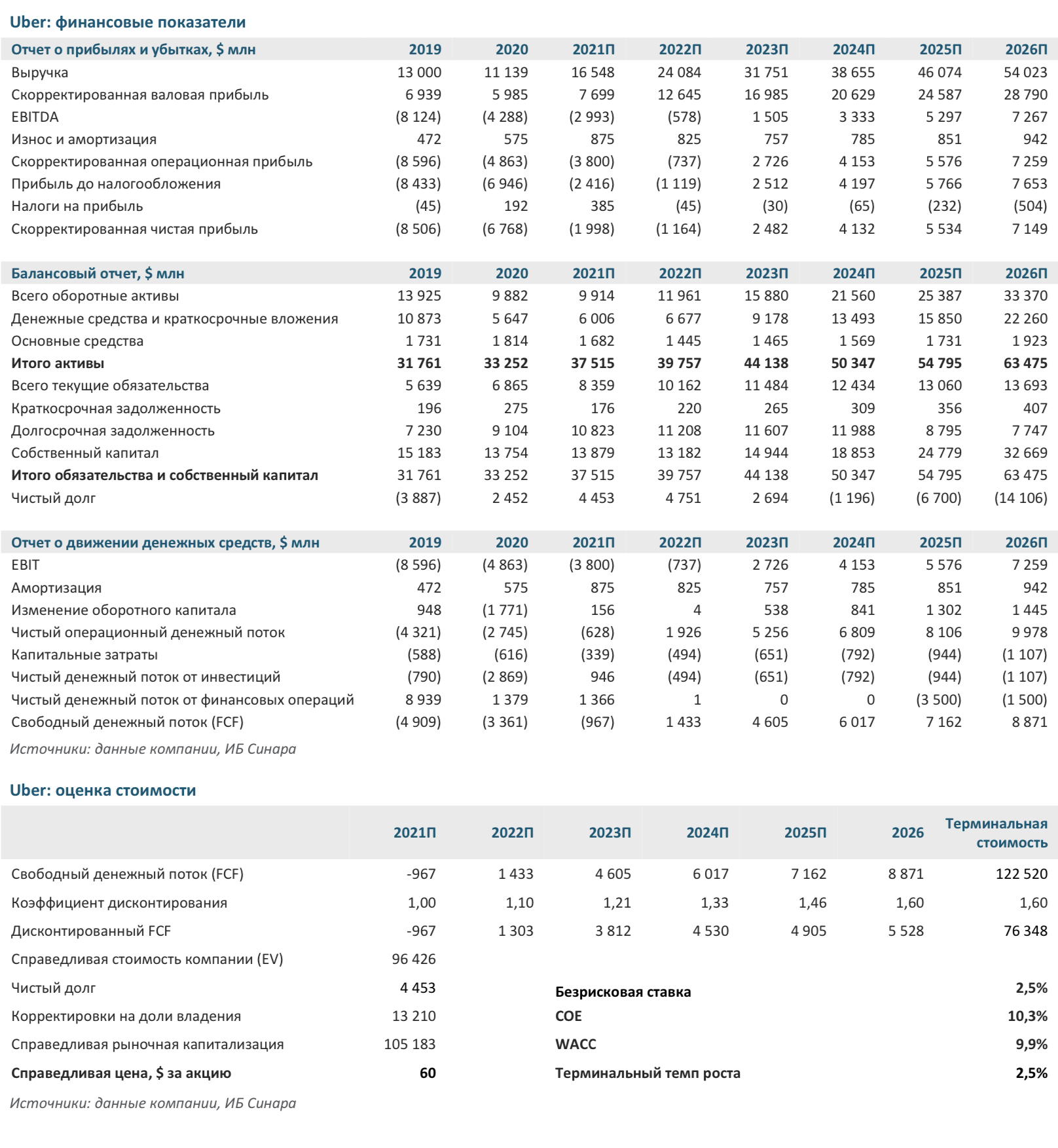

Uber (NYSE: UBER), лидер мирового рынка такси, торгуется практически по цене первичного размещения (10 мая 2019 г.), тогда как индекс S&P 500 за это время вырос на 64%. Слабая динамика акций объясняется высокой ценой размещения, а также сокращением количества поездок из-за коронавируса. Даже при появлении новой волны пандемии выручка Uber продолжит расти благодаря Uber Eats, чей вклад в продажи уже сейчас достигает 50%. Рынок принимает в расчет риски повышения процентных ставок ФРС в 2022 г., что негативно скажется на большинстве «акций роста». Мы считаем опасения инвесторов чрезмерными: даже если ФРС трижды повысит ставку в следующем году, такой сценарий уже заложен в цену участниками рынка и в нашей DCF-модели. Мы считаем, что компания станет прибыльной в 2023 г. По нашим оценкам, справедливая стоимость Uber составляет $60 в расчете на акцию, а потенциал роста с текущих уровней — 36%.

Оценка: по методу DCF с горизонтом 12 месяцев.

Риски: усиление конкуренции, регуляторные риски.

Катализаторы роста стоимости акций: превышение прогнозов в отчетности за 4К21 (публикуется 2 февраля 2022 г.), позитивные новости в «День инвестора» (10 февраля).

Мы ожидаем опережающий рост доли Uber Eats на рынке доставки еды. Согласно нашей оценке, темп роста подразделения Uber Eats опередит рынок: CAGR по выручке в 2021–2025 гг. составит 26%, тогда как рост всего рынка, исходя из результатов исследования Business Wire, прогнозируется в среднем на 11% г/г. При этом консенсус-прогноз Bloomberg предполагает темпы роста конкурентов на уровне 22% г/г (CAGR 2021–2025 гг.). Мы считаем, что рынок не в полной мере учитывает потенциал сегмента доставки еды и дальнейшего масштабирования сервиса такси. Мы оцениваем выручку Uber в 2023 г. в $31,75 млрд, что на 23% выше консенсус-прогноза $25,72 млрд.

Повышение рентабельности и появление чистой прибыли в 2023 г. По нашим оценкам, в 2023 г. количество поездок на такси вырастет на 37% к докризисному 2019 г. за счет отложенного спроса. Консолидация в сегменте доставки еды повысит узнаваемость бренда и позволит за счет эффекта масштаба снизить расходы на маркетинг с 28% к выручке за 2021 г. до 20% в 2025 г. В итоге рост операционных затрат в 2021–2025 гг. ожидается в среднем на уровне 13% при росте выручки на 29% в год. Благодаря этому Uber станет прибыльной компанией в 2023 г., а в 2025 г. чистая прибыль достигнет $7,1 млрд, что предполагает P/E в 15 против медианных по рынку 27.

Uber сохранит ведущее положение среди приложений такси. Барьеры входа на рынок очень высоки. Чтобы создать новый агрегатор такси, необходимо вложить сотни миллионов долларов, а ежегодные операционные затраты могут составлять порядка $10 млрд. Кроме того, крупные игроки, такие как Uber и Lyft, проводят политику демпинга, снижая привлекательность бизнеса для новых игроков. По данным Business of Apps, мировой объем рынка приложений такси в 2021 г. составит $70 млрд, и Uber, по нашим оценкам, займет на нем 10%-ную долю, а к 2026 г. нарастит ее до 17%, сохранив за собой лидерство. Таких результатов Uber достигнет путем органического роста и партнерских проектов.

Мы видим 36%-ный потенциал роста стоимости акций Uber. Мультипликатор P/S Uber на 2025г. равен 1,8, что несколько ниже, чем у основного конкурента — Lyft (2,0) При этом темп роста выручки Uber (CAGR 2021–2025) составит 29% против 23% у Lyft.

Согласно нашей DCF-модели, справедливая стоимость акций Uber составляет $60 за штуку, что предполагает потенциал роста 36% от текущих уровней и рейтинг «Покупать».

Оценка: по методу DCF с горизонтом 12 месяцев.

Риски: усиление конкуренции, регуляторные риски.

Катализаторы роста стоимости акций: превышение прогнозов в отчетности за 4К21 (публикуется 2 февраля 2022 г.), позитивные новости в «День инвестора» (10 февраля).

Мы ожидаем опережающий рост доли Uber Eats на рынке доставки еды. Согласно нашей оценке, темп роста подразделения Uber Eats опередит рынок: CAGR по выручке в 2021–2025 гг. составит 26%, тогда как рост всего рынка, исходя из результатов исследования Business Wire, прогнозируется в среднем на 11% г/г. При этом консенсус-прогноз Bloomberg предполагает темпы роста конкурентов на уровне 22% г/г (CAGR 2021–2025 гг.). Мы считаем, что рынок не в полной мере учитывает потенциал сегмента доставки еды и дальнейшего масштабирования сервиса такси. Мы оцениваем выручку Uber в 2023 г. в $31,75 млрд, что на 23% выше консенсус-прогноза $25,72 млрд.

Повышение рентабельности и появление чистой прибыли в 2023 г. По нашим оценкам, в 2023 г. количество поездок на такси вырастет на 37% к докризисному 2019 г. за счет отложенного спроса. Консолидация в сегменте доставки еды повысит узнаваемость бренда и позволит за счет эффекта масштаба снизить расходы на маркетинг с 28% к выручке за 2021 г. до 20% в 2025 г. В итоге рост операционных затрат в 2021–2025 гг. ожидается в среднем на уровне 13% при росте выручки на 29% в год. Благодаря этому Uber станет прибыльной компанией в 2023 г., а в 2025 г. чистая прибыль достигнет $7,1 млрд, что предполагает P/E в 15 против медианных по рынку 27.

Uber сохранит ведущее положение среди приложений такси. Барьеры входа на рынок очень высоки. Чтобы создать новый агрегатор такси, необходимо вложить сотни миллионов долларов, а ежегодные операционные затраты могут составлять порядка $10 млрд. Кроме того, крупные игроки, такие как Uber и Lyft, проводят политику демпинга, снижая привлекательность бизнеса для новых игроков. По данным Business of Apps, мировой объем рынка приложений такси в 2021 г. составит $70 млрд, и Uber, по нашим оценкам, займет на нем 10%-ную долю, а к 2026 г. нарастит ее до 17%, сохранив за собой лидерство. Таких результатов Uber достигнет путем органического роста и партнерских проектов.

Мы видим 36%-ный потенциал роста стоимости акций Uber. Мультипликатор P/S Uber на 2025г. равен 1,8, что несколько ниже, чем у основного конкурента — Lyft (2,0) При этом темп роста выручки Uber (CAGR 2021–2025) составит 29% против 23% у Lyft.

Согласно нашей DCF-модели, справедливая стоимость акций Uber составляет $60 за штуку, что предполагает потенциал роста 36% от текущих уровней и рейтинг «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба