20 января 2022 investing.com Коэн Джесси

На этой неделе в активную фазу вступает сезон корпоративной отчетности за четвертый квартал, который пройдет на фоне ожиданий ужесточения политики Федеральной резервной системы.

В ходе недавней распродажи в технологическом секторе индекс NASDAQ Composite опустился к минимуму последних нескольких месяцев. В результате основное внимание снова будет приковано к компаниям группы FAAMG.

В ближайшие дни многое будет зависеть от финансовых результатов Meta Platforms (бывшая Facebook), Apple, Amazon, Microsoft и Google.

Ниже мы подробнее поговорим о том, чего стоит ожидать от технологических гигантов группы FAAMG (в случайном порядке).

1. Microsoft

Дата публикации отчета: 25 января;

Ожидаемый прирост прибыли: +13,8% г/г;

Прогнозируемый прирост выручки: +17,5% г/г;

Динамика акций с начала года: -10%;

Рыночная капитализация: $2,28 трлн.

Вот уже 18 кварталов подряд показатели выручки и прибыли компании Microsoft (NASDAQ:MSFT) превосходят ожидания аналитиков. Согласно текущим оценкам, гигант рынков программного и аппаратного обеспечения во втором квартале текущего финансового года заработал 2,31 доллара на акцию, что примерно на 14% выше показателя годичной давности в 2,03 доллара.

При этом выручка может превысить 50 миллиардов долларов впервые в истории компании, достигнув рекордных 50,6 миллиарда долларов (+17,5% г/г) благодаря высокому спросу на ее продукты в сегменте облачных вычислений.

Инвесторов интересуют темпы сегмента Microsoft Intelligent Cloud, который, помимо прочего, включает такие продукты и сервисы, как Azure, GitHub, SQL Server и Windows Server. Кварталом ранее выручка Microsoft в сегменте корпоративных облачных сервисов выросла на 31% г/г до 16,96 млрд долларов, в то время как платформа Azure нарастила доход на 50%.

Участники рынка также будут рады свежим подробностям касательно готовящегося приобретения гиганта игровой индустрии Activision Blizzard (NASDAQ:ATVI) за 68,7 млрд долларов, что станет крупнейшим поглощением в истории компании. Microsoft активно наращивает присутствие на формирующемся рынке метавселенной, который многие считают «следующим поколением интернета».

Акции MSFT, которые с начала года упали на 10%, завершили сессию вторника на отметке 302,65 доллара. С рыночной капитализацией в 2,28 триллиона долларов Microsoft является второй по стоимости компанией в мире.

Несмотря на недавний всплеск волатильности, бумаги технологического гиганта из Редмонда по-прежнему выглядят перспективным вложением, учитывая высокий спрос на его облачные предложения и акцент на метавселенной.

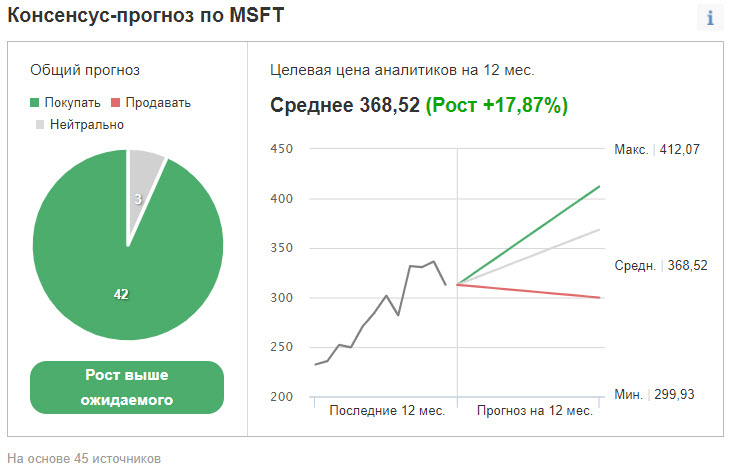

Неудивительно, что 42 из 45 опрошенных Investing.com аналитиков рекомендуют покупать акции с усредненным целевым уровнем $368,52, что предполагает наличие 22-процентного потенциала роста.

2. Apple

Дата публикации отчета: 27 января;

Ожидаемый прирост прибыли: +12,5% г/г;

Прогнозируемый прирост выручки: +6,3% г/г;

Динамика акций с начала года: -4,4%;

Рыночная капитализация: $2,77 трлн.

Неоднозначные финансовые результаты Apple (NASDAQ:AAPL) за предыдущий квартал в основном объясняются перебоями в цепочках поставок. Что касается публикации следующей недели, то она отразит успехи за ключевой сезон рождественских распродаж.

Аналитики полагают, что в первом квартале финансового года прибыль составила 1,89 доллара, что на 12,5% больше показателя годичной давности в 1,68 доллара. При этом выручка должна была возрасти на 6,3% до 118,49 млрд долларов.

Если эксперты правы, то минувший квартал стал рекордным с точки зрения выручки, чему способствовал высокий спрос на линейку моделей iPhone с поддержкой 5G.

Таким образом, Уолл-стрит ждет подробностей относительно продаж iPhone, которые в предыдущем квартале подскочили на 47% г/г до 38,87 млрд долларов. Любые новости касательно сегментов iPad и Mac, выручка от которых в последнем квартале выросла на 21,4% и 1,6% соответственно, также будут рассматриваться в разрезе того, как компания справляется с глобальным дефицитом микроэлектроники.

При этом Apple не забывает развивать сегмент услуг, который включает App Store, сервисы подписки на музыку и видео, расширенные гарантийные обязательства, а также лицензирование и рекламу. В четвертом квартале минувшего финансового года выручка этого подразделения выросла на 25,6%.

С начала года акции AAPL упали на 4,4% и завершили сессию вторника на отметке 169,80 доллара. Сейчас гигант из Купертино является самой дорогой компанией фондового рынка США с капитализацией в 2,77 триллиона долларов.

Мы полагаем, что в ближайшие месяцы бумаги Apple будут расти на фоне усилий компании по разработке собственного электромобиля, а также продуктов дополненной и виртуальной реальности, ориентированных на метавселенную.

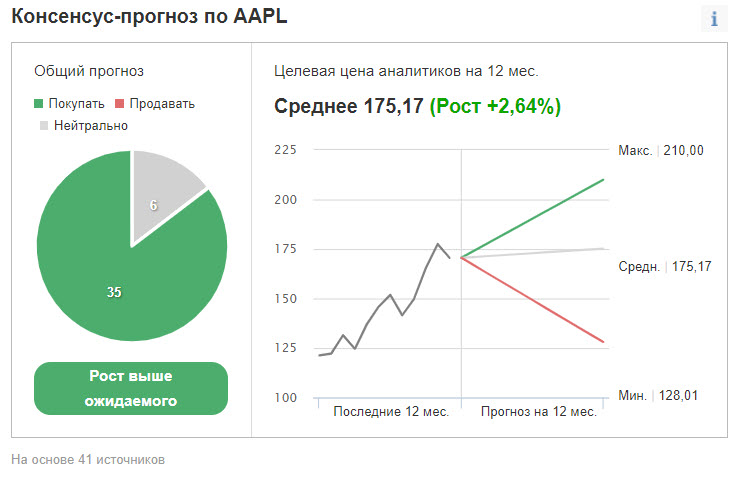

35 из 41 опрошенных Investing.com аналитиков рекомендуют покупать AAPL, а их целевой уровень в $175,17 расположен примерно на 3% выше текущей отметки.

3. Google

Дата публикации отчета: 1 февраля;

Ожидаемый прирост прибыли: +23,5% г/г;

Прогнозируемый прирост выручки: +26,6% г/г;

Динамика акций с начала года: -6,1%;

Рыночная капитализация: $1,81 трлн.

Материнская компания Google Alphabet (NASDAQ:GOOGL) легко превзошла ожидания по выручке и прибыли в последнем квартале на фоне высокой активности на рынке онлайн-рекламы. Согласно прогнозам аналитиков, за четвертый квартал 2021 года ее прибыль в годовом отношении выросла на 23,5% до 27,54 доллара на акцию, а выручка подскочила на 27% до рекордных $72,0 млрд, демонстрируя растущий спрос на цифровую рекламу.

Таким образом, главный акцент инвесторы по-прежнему сделают на темпах роста выручки рекламного подразделения Google, которые могут составить 43% в годовом отношении (до 53,1 млрд долларов). Еще одним важным направлением является доход от рекламы на YouTube, который в последнем квартале вырос на 43% до 7,21 млрд долларов.

Эксперты ожидают взрывного роста и от Google Cloud Platform, продажи которой в третьем квартале выросли на 45% до 4,99 млрд долларов. Технологический гигант вкладывает значительные средства в свое облачное подразделение в попытках сократить отставание от Amazon Web Service и Microsoft Azure.

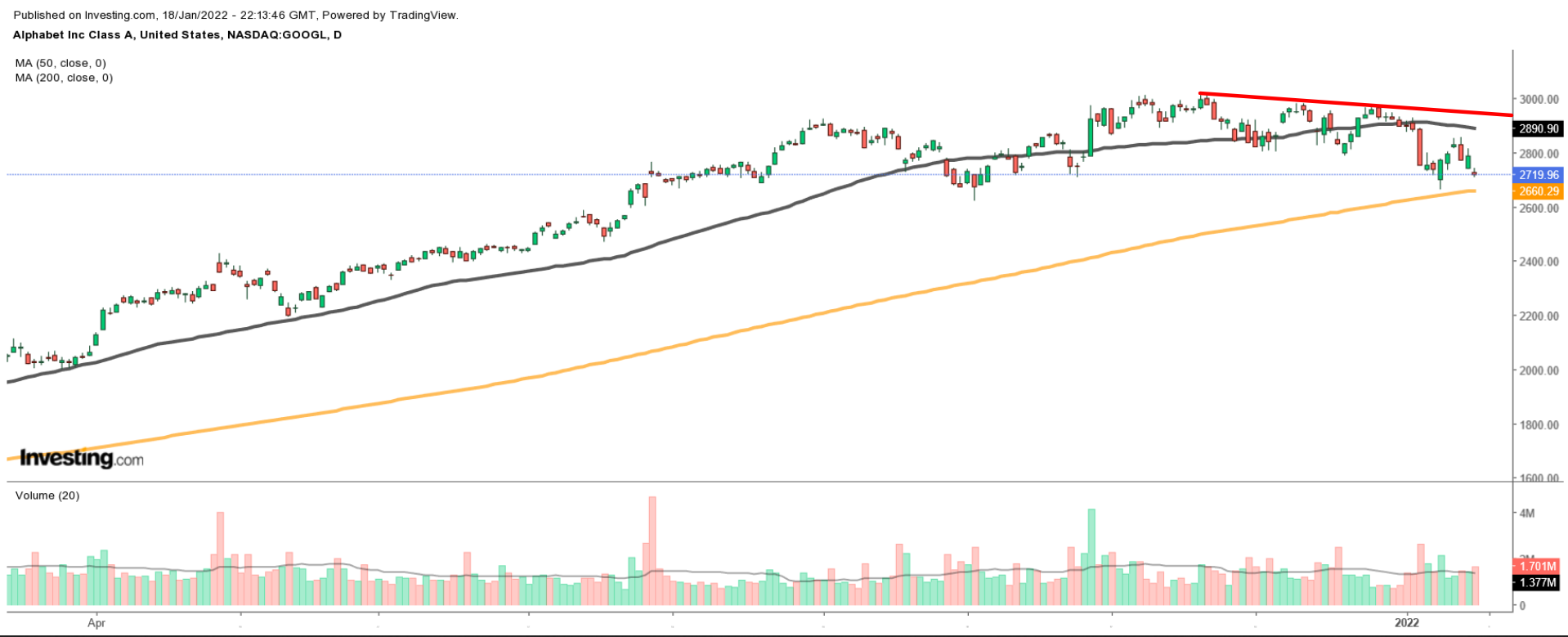

По итогам прошлого года акции GOOGL выбились в лидеры среди бумаг группы FAAMG с приростом почти в 65%; вчерашние торги акции завершили на уровне 2719,96 доллара, что соответствует капитализации в 1,81 триллиона доллара и делает Alphabet третьей по величине компанией фондового рынка США.

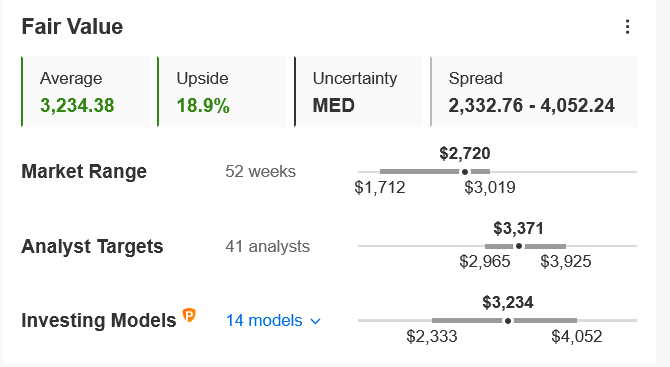

Мы ожидаем от GOOGL устойчивого роста в предстоящем году благодаря высокому спросу на инновационные продукты и услуги компании. Количественные модели InvestingPro оценивают справедливую стоимость акций GOOGL в $3234,38, что примерно на 19% выше текущих отметок.

4. Amazon

Дата публикации отчета: 1 февраля;

Ожидаемый темп падения прибыли: -73,5% г/г;

Прогнозируемый прирост выручки: +9,7% г/г;

Динамика акций с начала года: -4,7%;

Рыночная капитализация: $1,61 трлн.

Эксперты полагают, что Amazon.com (NASDAQ:AMZN) (которая по итогам последнего квартала зафиксировала второй убыток подряд и озвучила пессимистичные прогнозы) за минувший отчетный период заработала 3,73 доллара на акцию, что на 73,5% меньше показателя четвертого квартала 2020 года в 14,09 доллара. Главными факторами давления стали возросшие затраты на рабочую силу и доставку товаров, связанные с перебоями в глобальной цепочке поставок.

Выручка должна возрасти менее чем на 10% до 137,8 млрд долларов, поскольку рынок электронной коммерции замедляется на фоне смягчения политики социального дистанцирования и роста трафика в точках традиционной розничной торговли.

Помимо выручки и прибыли, инвесторов также интересует облачное подразделение Amazon Web Services (AWS), чья выручка в третьем квартале выросла на 39% до рекордных 16,1 млрд долларов, что укрепило ее позицию лидера в сегменте облачных вычислений.

Доходы от рекламы, которые становятся все более важным фактором роста Amazon, также окажутся в центре внимания. И хотя Amazon не раскрывает данные о выручке данного направления, оно входит в быстрорастущую категорию «иные доходы», в третьем квартале подскочившие примерно на 50%.

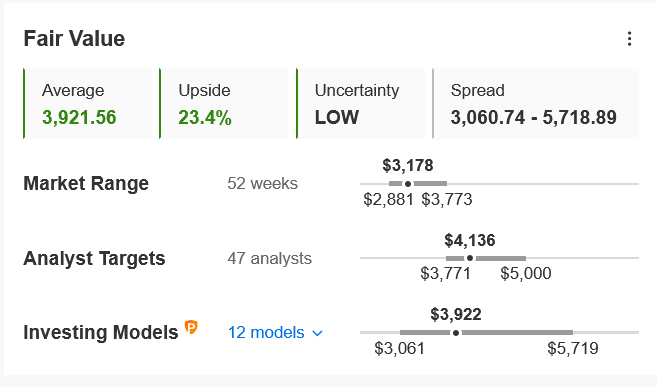

Акции AMZN завершили 2021 год незначительным приростом в 2,4%, что существенно ниже показателей остальных компаний FAAMG. Вчерашние торги завершились на отметке 3178,35 доллара. Гигант электронной коммерции и облачных вычислений из Сиэтла с капитализацией в 1,61 триллиона долларов является четвертой по стоимости компанией рынка США.

Несмотря на то, что недавняя динамика финансовых показателей компании не впечатлила инвесторов, мы верим в способность бумаг Amazon укрепить позиции в ближайшие месяцы, учитывая лидирующие позиции компании в сегментах электронной коммерции и облачных вычислений.

Модели InvestingPro предполагают наличие потенциала роста AMZN более чем на 23% до справедливой стоимости в $3921,56. Аналитики также сохраняют оптимизм в отношении акций, отмечая перспективы восстановления выручки от электронной коммерции.

5. Meta Platforms

Дата публикации отчета: 2 февраля;

Ожидаемый темп падения прибыли: -0,7% г/г;

Прогнозируемый прирост выручки: +18,7% г/г;

Динамика акций с начала года: -5,4%;

Рыночная капитализация: $885 млрд.

Для Meta Platforms (NASDAQ:FB), ранее известной как Facebook, третий квартал стал неоднозначным, однако это не помешало ей нарастить программу выкупа акций на 50 миллиардов долларов. Согласно прогнозам, прибыль компании в годовом отношении немного снизилась с 3,88 до 3,85 доллара.

Facebook уже предупредила, что высокие затраты на аппаратное обеспечение и сегмент виртуальной реальности снизят операционную прибыль за весь 2021 год примерно на 10 миллиардов долларов.

При этом выручка должна была возрасти примерно на 19% до рекордных 33,3 млрд долларов благодаря высокому спросу и возросшим маркетинговым бюджетам рекламодателей.

Инвесторы также ждут подробностей касательно планов компании по развитию метавселенной — трехмерной виртуальной симуляции, в которой люди могут взаимодействовать.

Подчеркнув свой акцент на этом направлении, начиная с четвертого квартала Meta выделила Reality Labs (которое занимается потребительским «железом», включая VR-очки Oculus) в отдельный сегмент отчетности. Meta также впервые в истории опубликует показатели роста своего семейства приложений, в которое входят Facebook, Instagram, Messenger и WhatsApp.

Отдельного внимания заслуживает готовящееся сопроводительное заявление генерального директора Марка Цукерберга, поскольку платформа социальных сетей отходит от рекламного направления и позиционирует себя как флагман цифрового будущего.

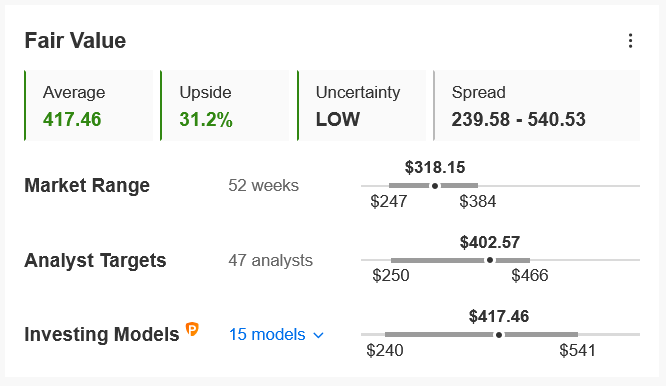

За январь акции FB просели более чем на 5% до вчерашних $318,15. Сейчас калифорнийская компания оценивается в 885 миллиардов долларов, что делает ее шестой по стоимости компанией рынка США.

Несмотря на недавний откат, мы полагаем, что в ближайшие месяцы Meta будет торговаться «лучше рынка». И хотя аналитики немного более консервативны, количественные модели InvestingPro предполагают наличие потенциала роста на 31% до $417,46 за акцию.

В ходе недавней распродажи в технологическом секторе индекс NASDAQ Composite опустился к минимуму последних нескольких месяцев. В результате основное внимание снова будет приковано к компаниям группы FAAMG.

В ближайшие дни многое будет зависеть от финансовых результатов Meta Platforms (бывшая Facebook), Apple, Amazon, Microsoft и Google.

Ниже мы подробнее поговорим о том, чего стоит ожидать от технологических гигантов группы FAAMG (в случайном порядке).

1. Microsoft

Дата публикации отчета: 25 января;

Ожидаемый прирост прибыли: +13,8% г/г;

Прогнозируемый прирост выручки: +17,5% г/г;

Динамика акций с начала года: -10%;

Рыночная капитализация: $2,28 трлн.

Вот уже 18 кварталов подряд показатели выручки и прибыли компании Microsoft (NASDAQ:MSFT) превосходят ожидания аналитиков. Согласно текущим оценкам, гигант рынков программного и аппаратного обеспечения во втором квартале текущего финансового года заработал 2,31 доллара на акцию, что примерно на 14% выше показателя годичной давности в 2,03 доллара.

При этом выручка может превысить 50 миллиардов долларов впервые в истории компании, достигнув рекордных 50,6 миллиарда долларов (+17,5% г/г) благодаря высокому спросу на ее продукты в сегменте облачных вычислений.

Инвесторов интересуют темпы сегмента Microsoft Intelligent Cloud, который, помимо прочего, включает такие продукты и сервисы, как Azure, GitHub, SQL Server и Windows Server. Кварталом ранее выручка Microsoft в сегменте корпоративных облачных сервисов выросла на 31% г/г до 16,96 млрд долларов, в то время как платформа Azure нарастила доход на 50%.

Участники рынка также будут рады свежим подробностям касательно готовящегося приобретения гиганта игровой индустрии Activision Blizzard (NASDAQ:ATVI) за 68,7 млрд долларов, что станет крупнейшим поглощением в истории компании. Microsoft активно наращивает присутствие на формирующемся рынке метавселенной, который многие считают «следующим поколением интернета».

Акции MSFT, которые с начала года упали на 10%, завершили сессию вторника на отметке 302,65 доллара. С рыночной капитализацией в 2,28 триллиона долларов Microsoft является второй по стоимости компанией в мире.

Несмотря на недавний всплеск волатильности, бумаги технологического гиганта из Редмонда по-прежнему выглядят перспективным вложением, учитывая высокий спрос на его облачные предложения и акцент на метавселенной.

Неудивительно, что 42 из 45 опрошенных Investing.com аналитиков рекомендуют покупать акции с усредненным целевым уровнем $368,52, что предполагает наличие 22-процентного потенциала роста.

2. Apple

Дата публикации отчета: 27 января;

Ожидаемый прирост прибыли: +12,5% г/г;

Прогнозируемый прирост выручки: +6,3% г/г;

Динамика акций с начала года: -4,4%;

Рыночная капитализация: $2,77 трлн.

Неоднозначные финансовые результаты Apple (NASDAQ:AAPL) за предыдущий квартал в основном объясняются перебоями в цепочках поставок. Что касается публикации следующей недели, то она отразит успехи за ключевой сезон рождественских распродаж.

Аналитики полагают, что в первом квартале финансового года прибыль составила 1,89 доллара, что на 12,5% больше показателя годичной давности в 1,68 доллара. При этом выручка должна была возрасти на 6,3% до 118,49 млрд долларов.

Если эксперты правы, то минувший квартал стал рекордным с точки зрения выручки, чему способствовал высокий спрос на линейку моделей iPhone с поддержкой 5G.

Таким образом, Уолл-стрит ждет подробностей относительно продаж iPhone, которые в предыдущем квартале подскочили на 47% г/г до 38,87 млрд долларов. Любые новости касательно сегментов iPad и Mac, выручка от которых в последнем квартале выросла на 21,4% и 1,6% соответственно, также будут рассматриваться в разрезе того, как компания справляется с глобальным дефицитом микроэлектроники.

При этом Apple не забывает развивать сегмент услуг, который включает App Store, сервисы подписки на музыку и видео, расширенные гарантийные обязательства, а также лицензирование и рекламу. В четвертом квартале минувшего финансового года выручка этого подразделения выросла на 25,6%.

С начала года акции AAPL упали на 4,4% и завершили сессию вторника на отметке 169,80 доллара. Сейчас гигант из Купертино является самой дорогой компанией фондового рынка США с капитализацией в 2,77 триллиона долларов.

Мы полагаем, что в ближайшие месяцы бумаги Apple будут расти на фоне усилий компании по разработке собственного электромобиля, а также продуктов дополненной и виртуальной реальности, ориентированных на метавселенную.

35 из 41 опрошенных Investing.com аналитиков рекомендуют покупать AAPL, а их целевой уровень в $175,17 расположен примерно на 3% выше текущей отметки.

3. Google

Дата публикации отчета: 1 февраля;

Ожидаемый прирост прибыли: +23,5% г/г;

Прогнозируемый прирост выручки: +26,6% г/г;

Динамика акций с начала года: -6,1%;

Рыночная капитализация: $1,81 трлн.

Материнская компания Google Alphabet (NASDAQ:GOOGL) легко превзошла ожидания по выручке и прибыли в последнем квартале на фоне высокой активности на рынке онлайн-рекламы. Согласно прогнозам аналитиков, за четвертый квартал 2021 года ее прибыль в годовом отношении выросла на 23,5% до 27,54 доллара на акцию, а выручка подскочила на 27% до рекордных $72,0 млрд, демонстрируя растущий спрос на цифровую рекламу.

Таким образом, главный акцент инвесторы по-прежнему сделают на темпах роста выручки рекламного подразделения Google, которые могут составить 43% в годовом отношении (до 53,1 млрд долларов). Еще одним важным направлением является доход от рекламы на YouTube, который в последнем квартале вырос на 43% до 7,21 млрд долларов.

Эксперты ожидают взрывного роста и от Google Cloud Platform, продажи которой в третьем квартале выросли на 45% до 4,99 млрд долларов. Технологический гигант вкладывает значительные средства в свое облачное подразделение в попытках сократить отставание от Amazon Web Service и Microsoft Azure.

По итогам прошлого года акции GOOGL выбились в лидеры среди бумаг группы FAAMG с приростом почти в 65%; вчерашние торги акции завершили на уровне 2719,96 доллара, что соответствует капитализации в 1,81 триллиона доллара и делает Alphabet третьей по величине компанией фондового рынка США.

Мы ожидаем от GOOGL устойчивого роста в предстоящем году благодаря высокому спросу на инновационные продукты и услуги компании. Количественные модели InvestingPro оценивают справедливую стоимость акций GOOGL в $3234,38, что примерно на 19% выше текущих отметок.

4. Amazon

Дата публикации отчета: 1 февраля;

Ожидаемый темп падения прибыли: -73,5% г/г;

Прогнозируемый прирост выручки: +9,7% г/г;

Динамика акций с начала года: -4,7%;

Рыночная капитализация: $1,61 трлн.

Эксперты полагают, что Amazon.com (NASDAQ:AMZN) (которая по итогам последнего квартала зафиксировала второй убыток подряд и озвучила пессимистичные прогнозы) за минувший отчетный период заработала 3,73 доллара на акцию, что на 73,5% меньше показателя четвертого квартала 2020 года в 14,09 доллара. Главными факторами давления стали возросшие затраты на рабочую силу и доставку товаров, связанные с перебоями в глобальной цепочке поставок.

Выручка должна возрасти менее чем на 10% до 137,8 млрд долларов, поскольку рынок электронной коммерции замедляется на фоне смягчения политики социального дистанцирования и роста трафика в точках традиционной розничной торговли.

Помимо выручки и прибыли, инвесторов также интересует облачное подразделение Amazon Web Services (AWS), чья выручка в третьем квартале выросла на 39% до рекордных 16,1 млрд долларов, что укрепило ее позицию лидера в сегменте облачных вычислений.

Доходы от рекламы, которые становятся все более важным фактором роста Amazon, также окажутся в центре внимания. И хотя Amazon не раскрывает данные о выручке данного направления, оно входит в быстрорастущую категорию «иные доходы», в третьем квартале подскочившие примерно на 50%.

Акции AMZN завершили 2021 год незначительным приростом в 2,4%, что существенно ниже показателей остальных компаний FAAMG. Вчерашние торги завершились на отметке 3178,35 доллара. Гигант электронной коммерции и облачных вычислений из Сиэтла с капитализацией в 1,61 триллиона долларов является четвертой по стоимости компанией рынка США.

Несмотря на то, что недавняя динамика финансовых показателей компании не впечатлила инвесторов, мы верим в способность бумаг Amazon укрепить позиции в ближайшие месяцы, учитывая лидирующие позиции компании в сегментах электронной коммерции и облачных вычислений.

Модели InvestingPro предполагают наличие потенциала роста AMZN более чем на 23% до справедливой стоимости в $3921,56. Аналитики также сохраняют оптимизм в отношении акций, отмечая перспективы восстановления выручки от электронной коммерции.

5. Meta Platforms

Дата публикации отчета: 2 февраля;

Ожидаемый темп падения прибыли: -0,7% г/г;

Прогнозируемый прирост выручки: +18,7% г/г;

Динамика акций с начала года: -5,4%;

Рыночная капитализация: $885 млрд.

Для Meta Platforms (NASDAQ:FB), ранее известной как Facebook, третий квартал стал неоднозначным, однако это не помешало ей нарастить программу выкупа акций на 50 миллиардов долларов. Согласно прогнозам, прибыль компании в годовом отношении немного снизилась с 3,88 до 3,85 доллара.

Facebook уже предупредила, что высокие затраты на аппаратное обеспечение и сегмент виртуальной реальности снизят операционную прибыль за весь 2021 год примерно на 10 миллиардов долларов.

При этом выручка должна была возрасти примерно на 19% до рекордных 33,3 млрд долларов благодаря высокому спросу и возросшим маркетинговым бюджетам рекламодателей.

Инвесторы также ждут подробностей касательно планов компании по развитию метавселенной — трехмерной виртуальной симуляции, в которой люди могут взаимодействовать.

Подчеркнув свой акцент на этом направлении, начиная с четвертого квартала Meta выделила Reality Labs (которое занимается потребительским «железом», включая VR-очки Oculus) в отдельный сегмент отчетности. Meta также впервые в истории опубликует показатели роста своего семейства приложений, в которое входят Facebook, Instagram, Messenger и WhatsApp.

Отдельного внимания заслуживает готовящееся сопроводительное заявление генерального директора Марка Цукерберга, поскольку платформа социальных сетей отходит от рекламного направления и позиционирует себя как флагман цифрового будущего.

За январь акции FB просели более чем на 5% до вчерашних $318,15. Сейчас калифорнийская компания оценивается в 885 миллиардов долларов, что делает ее шестой по стоимости компанией рынка США.

Несмотря на недавний откат, мы полагаем, что в ближайшие месяцы Meta будет торговаться «лучше рынка». И хотя аналитики немного более консервативны, количественные модели InvestingPro предполагают наличие потенциала роста на 31% до $417,46 за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба