Отчет за четвертый квартал 2021 года будет опубликован в понедельник, 24 января, после закрытия регулярных торгов в США

Прогноз по выручке: $16,07 миллиарда

Прогноз по прибыли на акцию: $3,30

International Business Machines (NYSE:IBM) позднее сегодня опубликует свой отчет за четвертый квартал, и инвесторов будет прежде всего интересовать, принесли ли результаты усилия компании, направленные на оздоровление бизнеса после нескольких не столь успешных лет.

В отличие от других техгигантов, в том числе Microsoft (NASDAQ:MSFT) и Alphabet (NASDAQ:GOOGL), IBM не смогла привлечь инвесторов, по мнению которых, компания слишком медленно уменьшает зависимость от традиционных IT-направлений.

Чтобы изменить мнение инвесторов и оживить рост, IBM проводит масштабную реструктуризацию. В течение последнего квартала IBM завершила выделение в самостоятельную компанию бизнеса IT-услуг Kyndryl Holdings (NYSE:KD) стоимостью $19 миллиардов в рамках плана главного исполнительного директора Арвинда Кришны, который хочет сосредоточить усилия на сегменте облачных вычислений, переживающем сейчас бурный рост.

С помощью выделения Kyndryl в самостоятельную компанию, которое стало уже четвертой трансформационной инициативой, IBM сделала решительный шаг вперед в рамках реализации своего плана, предусматривающего уменьшение зависимости от бизнеса серверов и IT-услуг. В этом месяце компания также договорилась о продаже части своего подразделения Watson Health за $1 миллиард, совершив стратегический разворот — раньше IBM рассматривала здравоохранение в качестве одного из приоритетных для себя бизнес-направлений.

Кришна занял пост главного исполнительного директора IBM в апреле 2020 года и с тех пор перестраивает бизнес компании в соответствии с «гибридно-облачной» стратегией. Клиенты IBM теперь могут хранить свои данные как на локальных серверах, так и в различных облачных хранилищах. В 2019 году IBM интегрировала в свой состав компанию Red Hat, приобретенную в рамках сделки стоимостью $33 миллиард. Это стало первым шагом IBM в рамках «гибридно-облачной» стратегии.

Компания медленно, но верно добивается успеха на рынке облачных вычислений, где лидируют Amazon (NASDAQ:AMZN) и Microsoft (NASDAQ:MSFT). Ее выручка в облачном сегменте за 12 месяцев, завершившихся 30 сентября, увеличилась на 14% до $27,8 миллиарда, а продажи Red Hat в третьем квартале повысились на 17%.

Долгий путь к успеху

Инвесторы, между тем, в основном придерживаются выжидательной позиции. Акции IBM за последний год выросли чуть более чем на 14%, однако за последние пять лет фиксируется падение примерно на 20%. Это подчеркивает, что компании предстоит пройти долгий путь, прежде чем она добьется успеха, при этом ей необходимо постоянно превышать прогнозы аналитиков по выручке.

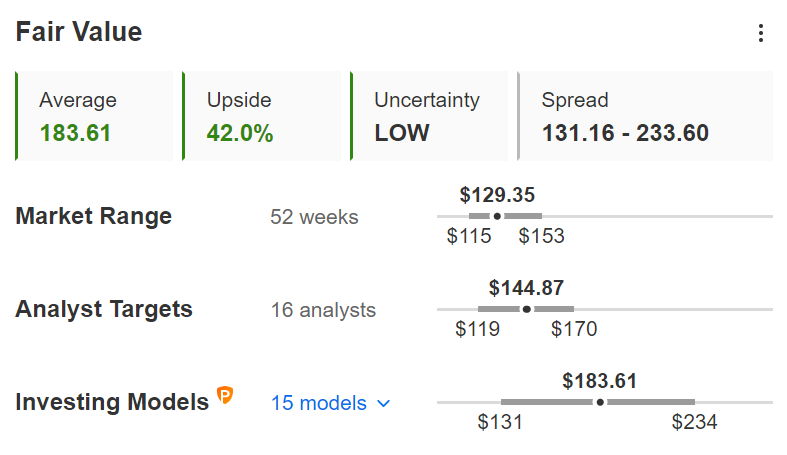

И тем не менее, некоторые аналитики начинают относиться к IBM все более благосклонно, полагая, что сейчас удачный момент воспользоваться разумной оценкой ее акций.

Согласно модели InvestingPro, справедливая стоимость акций IBM составляет порядка $183, что означает потенциал роста примерно на 42%.

Goldman Sachs в этом месяце начал вести аналитическое покрытие по акциям IBM, присвоив им рейтинг «нейтрально», но отметив, что компания должна извлечь выгоду из увеличивающихся расходов предприятий, связанных с трансформацией бизнеса. В обзоре говорится:

«Мы считаем, что у IBM есть все необходимое для генерирования более сильного роста, прибыльности и устойчивой доходности для акционеров с учетом ожидаемого повышенного спроса предприятий, связанного с трансформацией бизнеса».

По нашему мнению, IBM — это надежная компания с дивидендами, особенно с учетом осуществленного при новом руководстве четкого сдвига в сторону облачных вычислений — области, в которой наблюдается мощный рост. Это позитивные шаги, которые могут помочь инвесторам заработать на акциях IBM, увеличившей свой дивиденд 26-й год подряд.

В настоящее время компания выплачивает квартальный дивиденд в размере $1,64 на акцию, что означает дивидендную доходность в 5,27% в годовом выражении, а это один из самых высоких показателей среди «голубых фишек».

Подведем итоги

IBM вряд ли сегодня преподнесет инвесторам большой сюрприз с учетом того, что она показывает неровные результаты, пока продолжается масштабная реструктуризация. И тем не менее, компания, как нам кажется, постепенно возвращается на путь роста.

Сильный баланс, управляемый долг и дивидендная доходность свыше 5% — с учетом всего этого акции IBM заслуживают внимания, особенно сейчас, когда процесс оздоровления бизнеса набирает обороты.

Прогноз по выручке: $16,07 миллиарда

Прогноз по прибыли на акцию: $3,30

International Business Machines (NYSE:IBM) позднее сегодня опубликует свой отчет за четвертый квартал, и инвесторов будет прежде всего интересовать, принесли ли результаты усилия компании, направленные на оздоровление бизнеса после нескольких не столь успешных лет.

В отличие от других техгигантов, в том числе Microsoft (NASDAQ:MSFT) и Alphabet (NASDAQ:GOOGL), IBM не смогла привлечь инвесторов, по мнению которых, компания слишком медленно уменьшает зависимость от традиционных IT-направлений.

Чтобы изменить мнение инвесторов и оживить рост, IBM проводит масштабную реструктуризацию. В течение последнего квартала IBM завершила выделение в самостоятельную компанию бизнеса IT-услуг Kyndryl Holdings (NYSE:KD) стоимостью $19 миллиардов в рамках плана главного исполнительного директора Арвинда Кришны, который хочет сосредоточить усилия на сегменте облачных вычислений, переживающем сейчас бурный рост.

С помощью выделения Kyndryl в самостоятельную компанию, которое стало уже четвертой трансформационной инициативой, IBM сделала решительный шаг вперед в рамках реализации своего плана, предусматривающего уменьшение зависимости от бизнеса серверов и IT-услуг. В этом месяце компания также договорилась о продаже части своего подразделения Watson Health за $1 миллиард, совершив стратегический разворот — раньше IBM рассматривала здравоохранение в качестве одного из приоритетных для себя бизнес-направлений.

Кришна занял пост главного исполнительного директора IBM в апреле 2020 года и с тех пор перестраивает бизнес компании в соответствии с «гибридно-облачной» стратегией. Клиенты IBM теперь могут хранить свои данные как на локальных серверах, так и в различных облачных хранилищах. В 2019 году IBM интегрировала в свой состав компанию Red Hat, приобретенную в рамках сделки стоимостью $33 миллиард. Это стало первым шагом IBM в рамках «гибридно-облачной» стратегии.

Компания медленно, но верно добивается успеха на рынке облачных вычислений, где лидируют Amazon (NASDAQ:AMZN) и Microsoft (NASDAQ:MSFT). Ее выручка в облачном сегменте за 12 месяцев, завершившихся 30 сентября, увеличилась на 14% до $27,8 миллиарда, а продажи Red Hat в третьем квартале повысились на 17%.

Долгий путь к успеху

Инвесторы, между тем, в основном придерживаются выжидательной позиции. Акции IBM за последний год выросли чуть более чем на 14%, однако за последние пять лет фиксируется падение примерно на 20%. Это подчеркивает, что компании предстоит пройти долгий путь, прежде чем она добьется успеха, при этом ей необходимо постоянно превышать прогнозы аналитиков по выручке.

И тем не менее, некоторые аналитики начинают относиться к IBM все более благосклонно, полагая, что сейчас удачный момент воспользоваться разумной оценкой ее акций.

Согласно модели InvestingPro, справедливая стоимость акций IBM составляет порядка $183, что означает потенциал роста примерно на 42%.

Goldman Sachs в этом месяце начал вести аналитическое покрытие по акциям IBM, присвоив им рейтинг «нейтрально», но отметив, что компания должна извлечь выгоду из увеличивающихся расходов предприятий, связанных с трансформацией бизнеса. В обзоре говорится:

«Мы считаем, что у IBM есть все необходимое для генерирования более сильного роста, прибыльности и устойчивой доходности для акционеров с учетом ожидаемого повышенного спроса предприятий, связанного с трансформацией бизнеса».

По нашему мнению, IBM — это надежная компания с дивидендами, особенно с учетом осуществленного при новом руководстве четкого сдвига в сторону облачных вычислений — области, в которой наблюдается мощный рост. Это позитивные шаги, которые могут помочь инвесторам заработать на акциях IBM, увеличившей свой дивиденд 26-й год подряд.

В настоящее время компания выплачивает квартальный дивиденд в размере $1,64 на акцию, что означает дивидендную доходность в 5,27% в годовом выражении, а это один из самых высоких показателей среди «голубых фишек».

Подведем итоги

IBM вряд ли сегодня преподнесет инвесторам большой сюрприз с учетом того, что она показывает неровные результаты, пока продолжается масштабная реструктуризация. И тем не менее, компания, как нам кажется, постепенно возвращается на путь роста.

Сильный баланс, управляемый долг и дивидендная доходность свыше 5% — с учетом всего этого акции IBM заслуживают внимания, особенно сейчас, когда процесс оздоровления бизнеса набирает обороты.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба