. ▫️ Капитализация:$128 b

▫️ Выручка 2021:$72 b

▫️ Прибыль 2021: $22 b

▫️ P/E 2021:6

▫️ P/B: 0,7

▫️ fwd дивиденд 2021: 3,2%

👉Citigroup Inc — один из крупнейших международных финансовых институтов, основанный в 1812 году. Входит в «большую четверку» банков США.

👉Сегменты выручки:

▫️Потребительский сегмент 37%

▫️Институциональные клиенты 63%

✅В апреле Citigroup объявила о крупной стратегической акции, в соответствии с которой сегмент институциональных клиентов покинет 13 рынков в Азии и регионе EMEA, включая Австралию, Бахрейн, Китай, Индию, Индонезию и Корею. Компания объявила о продаже бизнеса потребительского банкинга на Филиппинах и планах свертывания бизнеса в Южной Кореи. Компания ожидает высвободитьболее $7B за счет реализации стратегии. Очень своевременные действия, на мой взгляд.

✅С 2013 года Citigroup стабильно выплачивает дивиденды инвесторам. На сегодня размер выплаты равен0,51$ в квартал, а годовая доходность 3,2%. Информации о возможном повышении выплат пока нет.

✅При повышении процентных ставок в США процентный доход банка может начать расти, что положительно повлияет на результаты 2022 года и далее. Стоит заметить, что эксперты агентства Bloomberg прогнозируют не менее 4х повышений ставок в течении следующих 12 месяцев.

✅На последней презентации менеджмент заявил о возобновлении программы выкупа акций, которая была остановлена с начала кризиса 2020го года. Объемы выкупа пока не объявлены.

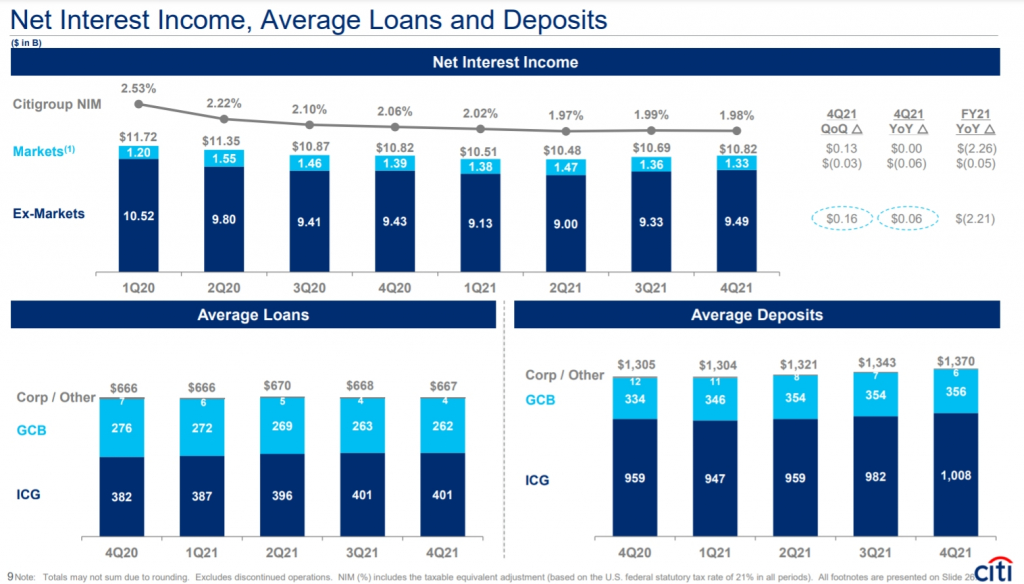

❌Компания демонстрирует отрицательную динамику по выручке уже несколько лет. За последний год выручка сократиласьна 11%, до уровня в 71,9B. Связано это с сокращением на 13% выручки от бизнес-сегмента (63% выручки) из-за снижения бизнес-активности и около нулевых процентных ставок, что ведет к падению процентного дохода. В целом за предшествующие этому 5 лет компания в среднем теряла 3% выручки в год.

❌Средняя рентабельность капитала = 13%, против 19% в отрасли. Это объясняется упором на бизнес-сегмент с классически менее доходными ставками для банка. Но и риски сегмента меньше.

❌По мультипликаторам оценка Citigroup кажется вполне справедливой. P\E = 6; P\B = 0,7, что соответствует медианным оценкам в прошлом. Отставание от среднеотраслевого P/E = 12 оправдывается не самой эффективной бизнес-моlелью.

❌ Высокая прибыль 2021 года была вызвана роспуском резервов под обесценение. Сейчас они составляют меньше 1% от выданных кредитов. Это очень мало, т.е. наращивание резервов будет происходить в последующие годы, а прибыль начнет падать. Если скорректировать прибыль 2021 года на роспуск резервов, то прибыль была бы меньше на $3,8 b, а P/E 2021 был бы 7. Кстати, в 2020 и 2019 года компания наоборот наращивала резервы ($17,5 и $8,4 b соответственно). А ведь рост ставок повлечет за собой рост дефолтов.

Вывод: Нынешний упор на институциональных клиентов сделал банк низко маржинальным, а решение о реструктуризации кажется интересным лишь в моменте.

📉 Считаю, что на сегодня лучше воздержаться от вложений в этот бизнес, дождаться возможного наращивания резервов и снижения котировок, а также новостей о повышении ставок в США, что сделает ближайшие перспективы более прогнозируемыми.

▫️ Выручка 2021:$72 b

▫️ Прибыль 2021: $22 b

▫️ P/E 2021:6

▫️ P/B: 0,7

▫️ fwd дивиденд 2021: 3,2%

👉Citigroup Inc — один из крупнейших международных финансовых институтов, основанный в 1812 году. Входит в «большую четверку» банков США.

👉Сегменты выручки:

▫️Потребительский сегмент 37%

▫️Институциональные клиенты 63%

✅В апреле Citigroup объявила о крупной стратегической акции, в соответствии с которой сегмент институциональных клиентов покинет 13 рынков в Азии и регионе EMEA, включая Австралию, Бахрейн, Китай, Индию, Индонезию и Корею. Компания объявила о продаже бизнеса потребительского банкинга на Филиппинах и планах свертывания бизнеса в Южной Кореи. Компания ожидает высвободитьболее $7B за счет реализации стратегии. Очень своевременные действия, на мой взгляд.

✅С 2013 года Citigroup стабильно выплачивает дивиденды инвесторам. На сегодня размер выплаты равен0,51$ в квартал, а годовая доходность 3,2%. Информации о возможном повышении выплат пока нет.

✅При повышении процентных ставок в США процентный доход банка может начать расти, что положительно повлияет на результаты 2022 года и далее. Стоит заметить, что эксперты агентства Bloomberg прогнозируют не менее 4х повышений ставок в течении следующих 12 месяцев.

✅На последней презентации менеджмент заявил о возобновлении программы выкупа акций, которая была остановлена с начала кризиса 2020го года. Объемы выкупа пока не объявлены.

❌Компания демонстрирует отрицательную динамику по выручке уже несколько лет. За последний год выручка сократиласьна 11%, до уровня в 71,9B. Связано это с сокращением на 13% выручки от бизнес-сегмента (63% выручки) из-за снижения бизнес-активности и около нулевых процентных ставок, что ведет к падению процентного дохода. В целом за предшествующие этому 5 лет компания в среднем теряла 3% выручки в год.

❌Средняя рентабельность капитала = 13%, против 19% в отрасли. Это объясняется упором на бизнес-сегмент с классически менее доходными ставками для банка. Но и риски сегмента меньше.

❌По мультипликаторам оценка Citigroup кажется вполне справедливой. P\E = 6; P\B = 0,7, что соответствует медианным оценкам в прошлом. Отставание от среднеотраслевого P/E = 12 оправдывается не самой эффективной бизнес-моlелью.

❌ Высокая прибыль 2021 года была вызвана роспуском резервов под обесценение. Сейчас они составляют меньше 1% от выданных кредитов. Это очень мало, т.е. наращивание резервов будет происходить в последующие годы, а прибыль начнет падать. Если скорректировать прибыль 2021 года на роспуск резервов, то прибыль была бы меньше на $3,8 b, а P/E 2021 был бы 7. Кстати, в 2020 и 2019 года компания наоборот наращивала резервы ($17,5 и $8,4 b соответственно). А ведь рост ставок повлечет за собой рост дефолтов.

Вывод: Нынешний упор на институциональных клиентов сделал банк низко маржинальным, а решение о реструктуризации кажется интересным лишь в моменте.

📉 Считаю, что на сегодня лучше воздержаться от вложений в этот бизнес, дождаться возможного наращивания резервов и снижения котировок, а также новостей о повышении ставок в США, что сделает ближайшие перспективы более прогнозируемыми.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба