26 января 2022 T-Investments Городилов Михаил

Сегодня у нас умеренно спекулятивная идея: взять акции медиакомпании Gray Television (NYSE: GTN), дабы заработать на их скрытом потенциале.

Потенциал роста и срок действия: 16% за 18 месяцев без учета дивидендов; 7% годовых в течение 8 лет.

Почему акции могут вырасти: в акциях сих сокрыт великий потенциал, который ждет, когда его явят миру усилия инвестора-активиста.

Как действуем: берем акции сейчас по 20,49 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Это медиахолдинг, владеющий региональными американскими телестанциями. Фактически это набор провинциальных телеканалов.

Согласно годовому отчету, выручка Gray делится на следующие сегменты:

Реклама — 58,8%. То, что компании платят за рекламу в эфире. Реклама на местном уровне дает 32,4%, на федеральном — 8,3%, а 18,1% — это политическая реклама.

Оплата показов — 36,4%. Выручка, которую Gray получает с поставщиков телевизионных услуг за трансляцию ее контента.

Маркетинг и мероприятия — 2,6%. Компания также зарабатывает на организации спортивных и развлекательных мероприятий и производстве передач про автомобили.

Другое — 2,2%. Выручка от производства контента, сдачи в аренду телевышек, разовых проектов, услуг дублирования контента и непрофильных услуг.

Стоить отметить, что в разных сегментах компания посчитала выручку как от телевизионных, так и от интернет-активов, но точная доля интернет-предприятий в ее бизнесе нам неизвестна.

Работает компания только в США.

Каналы, которые показывают станции компании. Источник: презентация компании, слайд 2

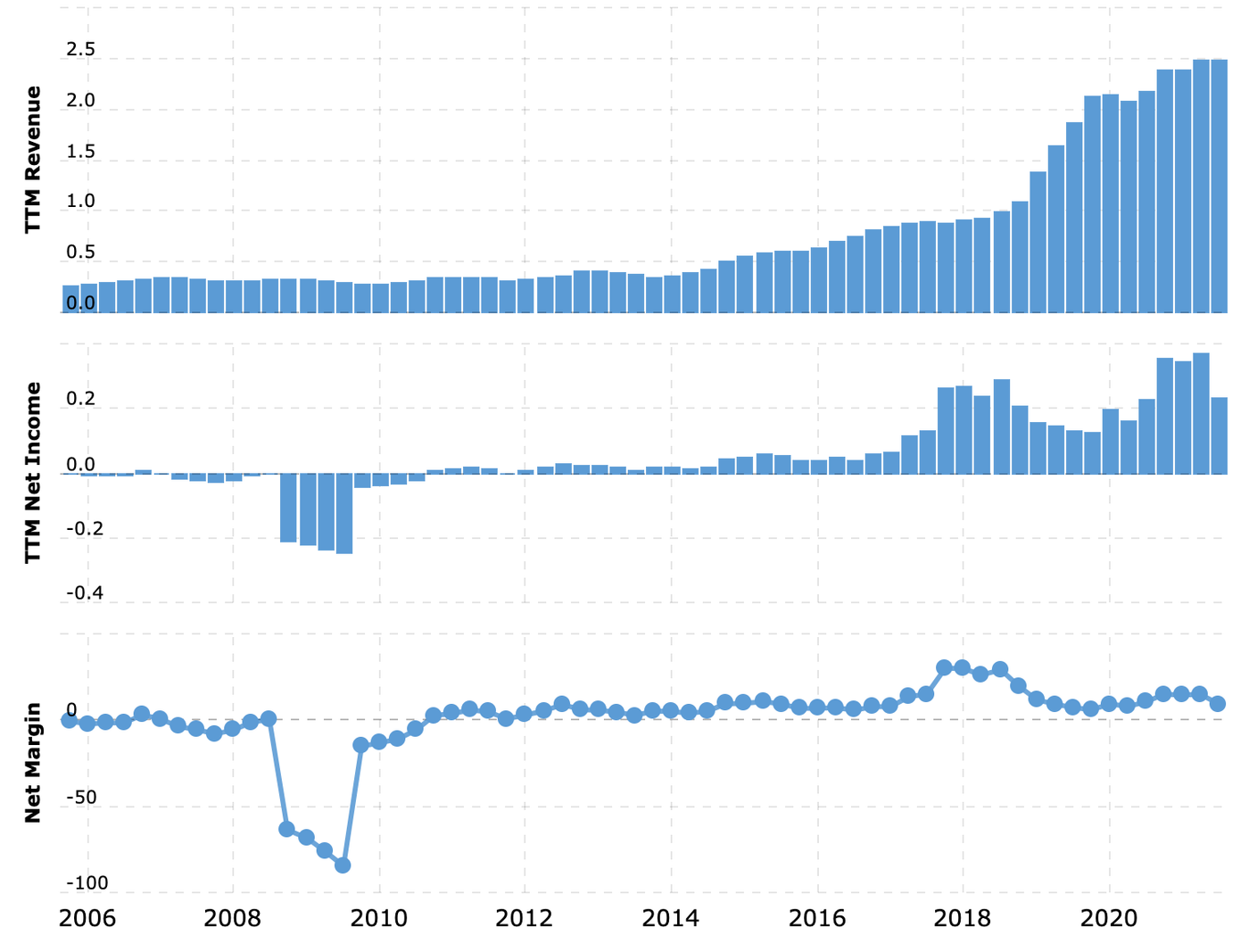

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Примечание: снижение прибыли в этом году связано с крупными расходами компании на расширение бизнеса. Источник: Macrotrends

Аргументы в пользу компании

Могут купить. Компания присутствует на 113 региональных рынках США и покрывает 36% домохозяйств страны, владеющих телевизором. Из пяти крупнейших независимых телевизионных групп США Gray четвертая по выручке — и в 2 раза меньше самой крупной из списка, Nexstar.

Она стоит недорого как в абсолютных, так и в относительных числах: капитализация 1,98 млрд, P / E — 8,6 и P / S — 0,8. Наконец, ее бизнес отличается стабильностью и устойчивостью. Все это делает ее привлекательным объектом для поглощения. И к такому поглощению компании ее менеджмент вполне могут подтолкнуть акционеры.

Менеджеры активистских фондов в США нынче, похоже, переели сахара и проявляют бешеную активность: они оказывают активное давление на руководство компаний, акции которых не раскрыли весь свой потенциал.

Очень велика вероятность, что среди акционеров Gray скоро появится такой активист, который потребует продажи компании. В принципе, покупатель на Gray может найтись и без принуждения со стороны активистов, но последние несколько лет акции Gray топчутся на месте, притом что перечисленные достоинства компании могли бы привести к росту капитализации. Именно это, на мой взгляд, делает очень вероятным заговор и бунт среди акционеров с целью принудить менеджмент Gray сделать наконец хоть что-то ради роста акций.

Может быть, это будет значительное увеличение дивидендов компанией — сейчас это 0,32 $ на акцию в год, или 1,55% годовых. Но я все же думаю, что наиболее вероятным исходом гипотетической кампании станет продажа Gray.

А вот в том, что покупатель найдется, я практически не сомневаюсь. Сама по себе Gray весьма рентабельна, а как медиаактив позволяет влиять на «одноэтажную Америку», которая в 2016 привела к власти Трампа, а в 2021 так сильно забрыкалась, что напугала леволиберальный истеблишмент. Так что я бы не удивился, узнав, что Gray купит какой-нибудь Джефф Безос или Билл Гейтс. Хотя, конечно, покупка компании более крупным медиахолдингом типа Tegna более вероятна.

Да и продажи может не состояться — но сам факт диспута на эту тему должен будет крайне позитивно отразиться на котировках акций компании и привести к достижению целевой цены продажи.

Годовая выручка крупнейших независимых телекомпаний США, млн долларов

Что может помешать

Концентрация. Реклама автомобилей дает 21% выручки рекламного сегмента, что делает компанию чувствительной к удачам и неудачам автодилеров. Также стоит отметить сильную зависимость отчетности компании от политической рекламы, дающей ей 18% выручки. В этом году траты на политическую рекламу в США составят ориентировочно 3,8 млрд долларов — против 4,5 млрд в 2020.

Некруто. Обычное ТВ медленно, но верно умирает, уступая дорогу стримингу. Это будет негативно влиять как на сам бизнес компании — в долгосрочной перспективе, по мере того как с обычного ТВ будут уходить подписчики и рекламодатели, — так и на восприятие ее котировок инвесторами здесь и сейчас.

Последний момент, очевидно, привел к тому, что компания стоит сейчас очень дешево относительно своих фундаментальных показателей. Я бы не сильно надеялся, что в акции Gray нагрянут толпы инвесторов, желающих переждать бурю на рынке и выйти из акций переоцененных технологических стартапов.

Догоним-перегоним. Среди 12 крупнейших американских телеконгломератов Gray находится на последнем месте по количеству домохозяйств, использующих продвинутый стандарт вещания NextGen TV. Это, с одной стороны, делает ее менее привлекательной в глазах потенциального покупателя, а с другой — будет стимулировать Gray вкладывать лишние деньги в развитие NextGen TV. Дело, безусловно, благое, но это сильно снизит потенциал увеличения дивидендов компанией.

Бухгалтерия. У компании огромное бремя задолженностей: 5,367 млрд долларов, из которых в течение года нужно закрыть только 280 млн. В распоряжении компании достаточно денег для закрытия срочных задолженностей: 322 млн на счетах плюс 440 млн задолженностей контрагентов.

Но потребности компании в расширении и развитии бизнеса в сочетании с большим долгом, обслуживать который станет дороже после увеличения ставок, сильно снижают вероятность значимого увеличения компанией дивидендов. И даже увеличивают риски снижения уже имеющихся выплат — хотя не факт, что инвесторы начнут сбрасывать акции Gray из-за их потери. Ну и, кроме того, большой долг будет отпугивать часть инвесторов.

Не блокбастер. Gray — это нормальная компания и достойный бизнес, если смотреть на нее с точки зрения владельцев и сотрудников. Он потихоньку растет и развивается, занимает свою региональную нишу, но с точки зрения акционера я пока не вижу здесь мощных драйверов роста акций, кроме внешних факторов, а именно кампании инвестора-активиста. Впрочем, буду рад ошибиться в этом отношении. Может быть, к росту акций приведет не вмешательство фонда-активиста, а управленческие решения менеджмента Gray.

Что в итоге

Акции можно взять сейчас по 20,49 $. А дальше есть два варианта:

ждать роста акций до 24 $, которые за них просили в апреле 2019. Думаю, что этого уровня мы достигнем за следующие 18 месяцев;

держать акции 8 лет, получать дивиденды и ожидать продажи компании в течение этого времени.

Также можно поглядывать на раздел новостей на сайте компании: вдруг она решит сократить дивиденды. Но маловероятно, что сокращение выплат приведет к падению акций.

Потенциал роста и срок действия: 16% за 18 месяцев без учета дивидендов; 7% годовых в течение 8 лет.

Почему акции могут вырасти: в акциях сих сокрыт великий потенциал, который ждет, когда его явят миру усилия инвестора-активиста.

Как действуем: берем акции сейчас по 20,49 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Это медиахолдинг, владеющий региональными американскими телестанциями. Фактически это набор провинциальных телеканалов.

Согласно годовому отчету, выручка Gray делится на следующие сегменты:

Реклама — 58,8%. То, что компании платят за рекламу в эфире. Реклама на местном уровне дает 32,4%, на федеральном — 8,3%, а 18,1% — это политическая реклама.

Оплата показов — 36,4%. Выручка, которую Gray получает с поставщиков телевизионных услуг за трансляцию ее контента.

Маркетинг и мероприятия — 2,6%. Компания также зарабатывает на организации спортивных и развлекательных мероприятий и производстве передач про автомобили.

Другое — 2,2%. Выручка от производства контента, сдачи в аренду телевышек, разовых проектов, услуг дублирования контента и непрофильных услуг.

Стоить отметить, что в разных сегментах компания посчитала выручку как от телевизионных, так и от интернет-активов, но точная доля интернет-предприятий в ее бизнесе нам неизвестна.

Работает компания только в США.

Каналы, которые показывают станции компании. Источник: презентация компании, слайд 2

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Примечание: снижение прибыли в этом году связано с крупными расходами компании на расширение бизнеса. Источник: Macrotrends

Аргументы в пользу компании

Могут купить. Компания присутствует на 113 региональных рынках США и покрывает 36% домохозяйств страны, владеющих телевизором. Из пяти крупнейших независимых телевизионных групп США Gray четвертая по выручке — и в 2 раза меньше самой крупной из списка, Nexstar.

Она стоит недорого как в абсолютных, так и в относительных числах: капитализация 1,98 млрд, P / E — 8,6 и P / S — 0,8. Наконец, ее бизнес отличается стабильностью и устойчивостью. Все это делает ее привлекательным объектом для поглощения. И к такому поглощению компании ее менеджмент вполне могут подтолкнуть акционеры.

Менеджеры активистских фондов в США нынче, похоже, переели сахара и проявляют бешеную активность: они оказывают активное давление на руководство компаний, акции которых не раскрыли весь свой потенциал.

Очень велика вероятность, что среди акционеров Gray скоро появится такой активист, который потребует продажи компании. В принципе, покупатель на Gray может найтись и без принуждения со стороны активистов, но последние несколько лет акции Gray топчутся на месте, притом что перечисленные достоинства компании могли бы привести к росту капитализации. Именно это, на мой взгляд, делает очень вероятным заговор и бунт среди акционеров с целью принудить менеджмент Gray сделать наконец хоть что-то ради роста акций.

Может быть, это будет значительное увеличение дивидендов компанией — сейчас это 0,32 $ на акцию в год, или 1,55% годовых. Но я все же думаю, что наиболее вероятным исходом гипотетической кампании станет продажа Gray.

А вот в том, что покупатель найдется, я практически не сомневаюсь. Сама по себе Gray весьма рентабельна, а как медиаактив позволяет влиять на «одноэтажную Америку», которая в 2016 привела к власти Трампа, а в 2021 так сильно забрыкалась, что напугала леволиберальный истеблишмент. Так что я бы не удивился, узнав, что Gray купит какой-нибудь Джефф Безос или Билл Гейтс. Хотя, конечно, покупка компании более крупным медиахолдингом типа Tegna более вероятна.

Да и продажи может не состояться — но сам факт диспута на эту тему должен будет крайне позитивно отразиться на котировках акций компании и привести к достижению целевой цены продажи.

Годовая выручка крупнейших независимых телекомпаний США, млн долларов

Что может помешать

Концентрация. Реклама автомобилей дает 21% выручки рекламного сегмента, что делает компанию чувствительной к удачам и неудачам автодилеров. Также стоит отметить сильную зависимость отчетности компании от политической рекламы, дающей ей 18% выручки. В этом году траты на политическую рекламу в США составят ориентировочно 3,8 млрд долларов — против 4,5 млрд в 2020.

Некруто. Обычное ТВ медленно, но верно умирает, уступая дорогу стримингу. Это будет негативно влиять как на сам бизнес компании — в долгосрочной перспективе, по мере того как с обычного ТВ будут уходить подписчики и рекламодатели, — так и на восприятие ее котировок инвесторами здесь и сейчас.

Последний момент, очевидно, привел к тому, что компания стоит сейчас очень дешево относительно своих фундаментальных показателей. Я бы не сильно надеялся, что в акции Gray нагрянут толпы инвесторов, желающих переждать бурю на рынке и выйти из акций переоцененных технологических стартапов.

Догоним-перегоним. Среди 12 крупнейших американских телеконгломератов Gray находится на последнем месте по количеству домохозяйств, использующих продвинутый стандарт вещания NextGen TV. Это, с одной стороны, делает ее менее привлекательной в глазах потенциального покупателя, а с другой — будет стимулировать Gray вкладывать лишние деньги в развитие NextGen TV. Дело, безусловно, благое, но это сильно снизит потенциал увеличения дивидендов компанией.

Бухгалтерия. У компании огромное бремя задолженностей: 5,367 млрд долларов, из которых в течение года нужно закрыть только 280 млн. В распоряжении компании достаточно денег для закрытия срочных задолженностей: 322 млн на счетах плюс 440 млн задолженностей контрагентов.

Но потребности компании в расширении и развитии бизнеса в сочетании с большим долгом, обслуживать который станет дороже после увеличения ставок, сильно снижают вероятность значимого увеличения компанией дивидендов. И даже увеличивают риски снижения уже имеющихся выплат — хотя не факт, что инвесторы начнут сбрасывать акции Gray из-за их потери. Ну и, кроме того, большой долг будет отпугивать часть инвесторов.

Не блокбастер. Gray — это нормальная компания и достойный бизнес, если смотреть на нее с точки зрения владельцев и сотрудников. Он потихоньку растет и развивается, занимает свою региональную нишу, но с точки зрения акционера я пока не вижу здесь мощных драйверов роста акций, кроме внешних факторов, а именно кампании инвестора-активиста. Впрочем, буду рад ошибиться в этом отношении. Может быть, к росту акций приведет не вмешательство фонда-активиста, а управленческие решения менеджмента Gray.

Что в итоге

Акции можно взять сейчас по 20,49 $. А дальше есть два варианта:

ждать роста акций до 24 $, которые за них просили в апреле 2019. Думаю, что этого уровня мы достигнем за следующие 18 месяцев;

держать акции 8 лет, получать дивиденды и ожидать продажи компании в течение этого времени.

Также можно поглядывать на раздел новостей на сайте компании: вдруг она решит сократить дивиденды. Но маловероятно, что сокращение выплат приведет к падению акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба