26 января 2022 | Nexstar Городилов Михаил

Сегодня у нас умеренно спекулятивная идея: взять акции медиахолдинга Nexstar (NASDAQ: NXST) в ожидании позитивных изменений в этом бизнесе.

Потенциал роста и срок действия: 19% за 20 месяцев без учета дивидендов; 9% годовых в течение 10 лет с учетом дивидендов.

Почему акции могут вырасти: стоят дешево, а бизнес там о-го-го.

Как действуем: берем сейчас по 156,80 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Это медиаконгломерат, которому принадлежат доли в разных СМИ, преимущественно телевизионных. Новости, спорт, погода, развлечения — всем этим занимается Nexstar. Всего у нее около 198 ТВ-станций. Работает компания только в США.

Согласно самой свежей презентации компании, ее выручка распределяется так:

Оплата показов — 50%. То, что компания получает с поставщиков телевизионных услуг за право транслировать ее контент. Размер платежей зависит от количества подписчиков у этих поставщиков.

Коммерческая реклама — 36%.

Политическая реклама — 7%.

Цифровой бизнес — 7%. Это рекламные интернет-платформы компании, сайт потребительских отзывов, разные цифровые СМИ. Этот сегмент постоянно растет за счет приобретения компанией различных интернет-бизнесов.

Выручка сегмента «Коммерческая реклама» по видам рекламируемых товаров и услуг распределена так:

Автомобили — 19%.

Другие виды товаров — 27%.

Адвокаты — 7%.

Здравоохранение — 6%.

Игры, ставки, спорт — 6%.

Другие услуги — 35%.

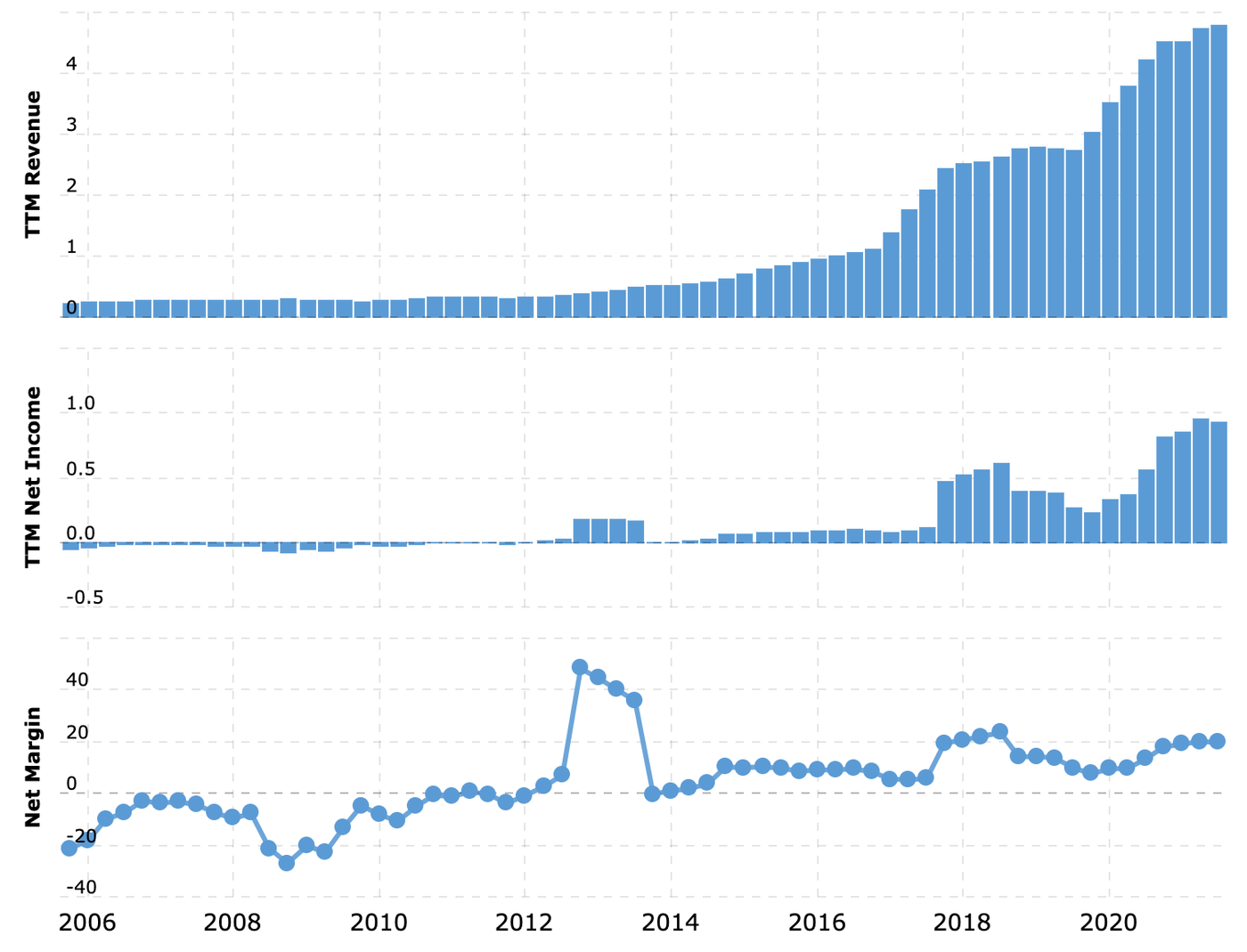

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Недорого. У компании P / E — 7,67 и P / S — 1,5. В абсолютных числах она стоит тоже не очень дорого — 6,52 млрд долларов. В сочетании с перечисленными ниже достоинствами и возможностями этого бизнеса это означает хорошие возможности по накачке этих акций инвесторами.

«Не испорть то, что имеешь, желая то, чего не имеешь». У бизнеса компании есть свои фатальные слабые стороны, связанные с упадком сектора в целом. Но сейчас Nexstar выглядит очень круто: стабильный и крепкий бизнес с растущей выручкой и прибылью. И при этом компания не стоит как крыло от самолета.

Учитывая недавний погром на бирже и разочарование инвесторов в перспективах стримингового сервиса Netflix, акции Nexstar могут привлечь инвесторов, желающих сочетания стабильности бизнеса, приемлемой цены и перспектив более-менее заметного роста финансовых показателей.

Возможны осадки в форме выплат. Компания платит 2,8 $ дивидендов на акцию в год, что дает не такие уж и большие 1,76% годовых. Но на дивиденды она тратит всего лишь 8% свободного денежного потока, а почти 36% тратит на выкуп акций.

Как мне кажется, она вполне может изменить это соотношение в пользу дивидендов, увеличив объем выплат раза в четыре, что привлечет в акции кучу любителей пассивной доходности и заодно обеспечит акционеров стабильным доходом сильно выше среднего. Так что имеет смысл взять эти акции, кроме всего прочего, и с учетом возможности увеличения компанией дивидендов.

Покупаемо. Компания представлена в 68% владеющих телевизорами домохозяйств США — это 212 млн человек. По выручке это ведущая компания среди независимых вещательных сетей Америки: ее выручка на 45% больше, чем у ближайшего конкурента Sinclair. Nexstar — лидер среди американских ТВ-компаний по введению продвинутого стандарта вещания NextGen TV: сейчас у нее к нему подключены чуть меньше 16 млн домохозяйств — против 12 млн у ближайшего конкурента Tegna. Цифровые активы Nexstar показывают хорошие темпы роста и уверенно входят в первую десятку ведущих сайтов США по количеству уникальных посетителей. В год Nexstar производит в целом 283 тысячи часов контента.

Учитывая все это, а также перечисленные ранее моменты, я бы не удивился новостям о том, что компанию покупают. И более того, на фоне истории Kohl’s я бы даже ожидал такого исхода. Или даже того, что в рядах акционеров Nexstar появится наглый активист, который будет двигать компанию к этому решению или заставит ее сильно увеличить дивиденды.

10 крупнейших интернет-холдингов США, тысяч уникальных пользователей в месяц

Что может помешать

Неперспективненько. Традиционное кабельное и антенное телевидение крайне медленно, но все же сдает свои позиции под напором интернета. Пусть наступление противника замедляется и вязнет, как мы видели выше с Netflix, «экономическая демография» все же работает против Nexstar: обычным ТВ в США будет пользоваться все меньше людей, а интернетом и, соответственно, стримингом — больше и потому в этой области будет все меньше подписчиков и рекламных денег. Поэтому остается надеяться, что Nexstar продолжит успешно диверсифицировать свой бизнес и нивелирует риски, которые провоцирует такая ситуация.

Но может получиться, что инвесторы будут игнорировать Nexstar из-за мнения «обычное ТВ умирает» и продолжат накачивать Netflix, потому как «стриминг — это очень перспективно».

Продление. Компания также транслирует на своих станциях контент более крупных медиаорганизаций типа Fox и CBS. Срок действия большей части соответствующих договоров истекает в течение этих полутора лет. Не думаю, что перечисленные партнеры Nexstar будут артачиться. Но все же какие-то споры с этими компаниями могут негативно отразиться на отчетности и котировках Nexstar.

Много просят. Компания тратит на производство контента больше 2 млрд долларов в год. Это вроде бы много, но по сравнению с другими медиабизнесами не особо. Учитывая высокий нынче спрос на вещательный контент в мире, Nexstar придется приготовиться к росту расходов.

Еще следует принимать во внимание высокую вероятность репутационных скандалов, что не редкость в мире производства контента. Развитие культуры травли в США основано на презумпции виновности обвиняемого. Хорошим примером будет увольнение авторов разных популярных сериалов: например, Чака Маклина из «Города на холме» и Уоррена Эллиса из «Каслвании» на фоне обвинений, которые так и не дошли до суда.

Если Nexstar окажется в эпицентре такого рода скандала, то ESG-лобби обрушится на ее котировки со всей яростью испанской инквизиции. Очень вероятно, что у руководства компании будут вымогать деньги, угрожая обвинениями в дискриминации, а она будет вынуждена платить.

Бухгалтерия. Компания много тратит на расширение и развитие бизнеса, на это у нее уходит 29% свободного денежного потока. Более того, возможно, впереди у нее покупка контрольного пакета акций CW Network, родины ряда популярных сериалов, в частности из «телевизионной вселенной DC». Покупка CW, если она состоится, обойдется недешево.

В то же время у Nexstar огромный объем задолженностей: 10,649 млрд долларов, из которых 711 млн надо погасить в течение года. В принципе, денег в распоряжении компании достаточно для того, чтобы погасить срочные задолженности: у нее есть 210 млн на счетах и 923 млн задолженностей контрагентов. Но долг все равно очень большой. Впереди повышение ставок, и обслуживание задолженностей станет труднее — сейчас на него уходит 26% свободного денежного потока.

Так что я бы опасался, что компания порежет дивиденды для обслуживания долгов и инвестирования в развитие бизнеса. Ну или, во всяком случае, повременит с увеличением дивидендов. Это, конечно, будет в интересах Nexstar как предприятия, но будет расходиться с интересами акционеров.

Еще следует держать в уме, что такой большой долг будет отпугивать часть инвесторов, которая на фоне повышения ставок будет чураться эмитентов с крупными задолженностями.

Выросло уже. Акции компании выросли почти на 28% за минувшие два года и сейчас торгуются вблизи от исторических максимумов, что, в принципе, отражает ее прогресс в бизнес-показателях. Так что они могут пострадать от коррекции.

Политическая неопределенность. Выручка сегмента политической рекламы скачет в зависимости от электорального графика в США. Это не то чтобы очень неожиданно, но это стоит учитывать, поскольку из-за этого может портиться общая отчетность.

Что в итоге

Берем акции сейчас по 156,80 $. А дальше есть два варианта развития событий:

ждем, когда акции обновят исторические максимумы и будут стоить 187 $. Думаю, что это вполне достижимая цель в течение следующих 20 месяцев с учетом всех позитивных моментов;

держать акции 10 лет, становясь бенефициарами перерождения этого бизнеса и возможного сильного роста дивидендов.

Вариант с покупкой компании кем-то одинаково вероятен в обоих случаях.

Ну и поглядывайте на новостной раздел на сайте компании: вдруг дивиденды решат сократить. Хотя я сомневаюсь, что сокращение текущего уровня выплат сильно испортит котировки: пока что Nexstar платит мало.

Потенциал роста и срок действия: 19% за 20 месяцев без учета дивидендов; 9% годовых в течение 10 лет с учетом дивидендов.

Почему акции могут вырасти: стоят дешево, а бизнес там о-го-го.

Как действуем: берем сейчас по 156,80 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Это медиаконгломерат, которому принадлежат доли в разных СМИ, преимущественно телевизионных. Новости, спорт, погода, развлечения — всем этим занимается Nexstar. Всего у нее около 198 ТВ-станций. Работает компания только в США.

Согласно самой свежей презентации компании, ее выручка распределяется так:

Оплата показов — 50%. То, что компания получает с поставщиков телевизионных услуг за право транслировать ее контент. Размер платежей зависит от количества подписчиков у этих поставщиков.

Коммерческая реклама — 36%.

Политическая реклама — 7%.

Цифровой бизнес — 7%. Это рекламные интернет-платформы компании, сайт потребительских отзывов, разные цифровые СМИ. Этот сегмент постоянно растет за счет приобретения компанией различных интернет-бизнесов.

Выручка сегмента «Коммерческая реклама» по видам рекламируемых товаров и услуг распределена так:

Автомобили — 19%.

Другие виды товаров — 27%.

Адвокаты — 7%.

Здравоохранение — 6%.

Игры, ставки, спорт — 6%.

Другие услуги — 35%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Недорого. У компании P / E — 7,67 и P / S — 1,5. В абсолютных числах она стоит тоже не очень дорого — 6,52 млрд долларов. В сочетании с перечисленными ниже достоинствами и возможностями этого бизнеса это означает хорошие возможности по накачке этих акций инвесторами.

«Не испорть то, что имеешь, желая то, чего не имеешь». У бизнеса компании есть свои фатальные слабые стороны, связанные с упадком сектора в целом. Но сейчас Nexstar выглядит очень круто: стабильный и крепкий бизнес с растущей выручкой и прибылью. И при этом компания не стоит как крыло от самолета.

Учитывая недавний погром на бирже и разочарование инвесторов в перспективах стримингового сервиса Netflix, акции Nexstar могут привлечь инвесторов, желающих сочетания стабильности бизнеса, приемлемой цены и перспектив более-менее заметного роста финансовых показателей.

Возможны осадки в форме выплат. Компания платит 2,8 $ дивидендов на акцию в год, что дает не такие уж и большие 1,76% годовых. Но на дивиденды она тратит всего лишь 8% свободного денежного потока, а почти 36% тратит на выкуп акций.

Как мне кажется, она вполне может изменить это соотношение в пользу дивидендов, увеличив объем выплат раза в четыре, что привлечет в акции кучу любителей пассивной доходности и заодно обеспечит акционеров стабильным доходом сильно выше среднего. Так что имеет смысл взять эти акции, кроме всего прочего, и с учетом возможности увеличения компанией дивидендов.

Покупаемо. Компания представлена в 68% владеющих телевизорами домохозяйств США — это 212 млн человек. По выручке это ведущая компания среди независимых вещательных сетей Америки: ее выручка на 45% больше, чем у ближайшего конкурента Sinclair. Nexstar — лидер среди американских ТВ-компаний по введению продвинутого стандарта вещания NextGen TV: сейчас у нее к нему подключены чуть меньше 16 млн домохозяйств — против 12 млн у ближайшего конкурента Tegna. Цифровые активы Nexstar показывают хорошие темпы роста и уверенно входят в первую десятку ведущих сайтов США по количеству уникальных посетителей. В год Nexstar производит в целом 283 тысячи часов контента.

Учитывая все это, а также перечисленные ранее моменты, я бы не удивился новостям о том, что компанию покупают. И более того, на фоне истории Kohl’s я бы даже ожидал такого исхода. Или даже того, что в рядах акционеров Nexstar появится наглый активист, который будет двигать компанию к этому решению или заставит ее сильно увеличить дивиденды.

10 крупнейших интернет-холдингов США, тысяч уникальных пользователей в месяц

Что может помешать

Неперспективненько. Традиционное кабельное и антенное телевидение крайне медленно, но все же сдает свои позиции под напором интернета. Пусть наступление противника замедляется и вязнет, как мы видели выше с Netflix, «экономическая демография» все же работает против Nexstar: обычным ТВ в США будет пользоваться все меньше людей, а интернетом и, соответственно, стримингом — больше и потому в этой области будет все меньше подписчиков и рекламных денег. Поэтому остается надеяться, что Nexstar продолжит успешно диверсифицировать свой бизнес и нивелирует риски, которые провоцирует такая ситуация.

Но может получиться, что инвесторы будут игнорировать Nexstar из-за мнения «обычное ТВ умирает» и продолжат накачивать Netflix, потому как «стриминг — это очень перспективно».

Продление. Компания также транслирует на своих станциях контент более крупных медиаорганизаций типа Fox и CBS. Срок действия большей части соответствующих договоров истекает в течение этих полутора лет. Не думаю, что перечисленные партнеры Nexstar будут артачиться. Но все же какие-то споры с этими компаниями могут негативно отразиться на отчетности и котировках Nexstar.

Много просят. Компания тратит на производство контента больше 2 млрд долларов в год. Это вроде бы много, но по сравнению с другими медиабизнесами не особо. Учитывая высокий нынче спрос на вещательный контент в мире, Nexstar придется приготовиться к росту расходов.

Еще следует принимать во внимание высокую вероятность репутационных скандалов, что не редкость в мире производства контента. Развитие культуры травли в США основано на презумпции виновности обвиняемого. Хорошим примером будет увольнение авторов разных популярных сериалов: например, Чака Маклина из «Города на холме» и Уоррена Эллиса из «Каслвании» на фоне обвинений, которые так и не дошли до суда.

Если Nexstar окажется в эпицентре такого рода скандала, то ESG-лобби обрушится на ее котировки со всей яростью испанской инквизиции. Очень вероятно, что у руководства компании будут вымогать деньги, угрожая обвинениями в дискриминации, а она будет вынуждена платить.

Бухгалтерия. Компания много тратит на расширение и развитие бизнеса, на это у нее уходит 29% свободного денежного потока. Более того, возможно, впереди у нее покупка контрольного пакета акций CW Network, родины ряда популярных сериалов, в частности из «телевизионной вселенной DC». Покупка CW, если она состоится, обойдется недешево.

В то же время у Nexstar огромный объем задолженностей: 10,649 млрд долларов, из которых 711 млн надо погасить в течение года. В принципе, денег в распоряжении компании достаточно для того, чтобы погасить срочные задолженности: у нее есть 210 млн на счетах и 923 млн задолженностей контрагентов. Но долг все равно очень большой. Впереди повышение ставок, и обслуживание задолженностей станет труднее — сейчас на него уходит 26% свободного денежного потока.

Так что я бы опасался, что компания порежет дивиденды для обслуживания долгов и инвестирования в развитие бизнеса. Ну или, во всяком случае, повременит с увеличением дивидендов. Это, конечно, будет в интересах Nexstar как предприятия, но будет расходиться с интересами акционеров.

Еще следует держать в уме, что такой большой долг будет отпугивать часть инвесторов, которая на фоне повышения ставок будет чураться эмитентов с крупными задолженностями.

Выросло уже. Акции компании выросли почти на 28% за минувшие два года и сейчас торгуются вблизи от исторических максимумов, что, в принципе, отражает ее прогресс в бизнес-показателях. Так что они могут пострадать от коррекции.

Политическая неопределенность. Выручка сегмента политической рекламы скачет в зависимости от электорального графика в США. Это не то чтобы очень неожиданно, но это стоит учитывать, поскольку из-за этого может портиться общая отчетность.

Что в итоге

Берем акции сейчас по 156,80 $. А дальше есть два варианта развития событий:

ждем, когда акции обновят исторические максимумы и будут стоить 187 $. Думаю, что это вполне достижимая цель в течение следующих 20 месяцев с учетом всех позитивных моментов;

держать акции 10 лет, становясь бенефициарами перерождения этого бизнеса и возможного сильного роста дивидендов.

Вариант с покупкой компании кем-то одинаково вероятен в обоих случаях.

Ну и поглядывайте на новостной раздел на сайте компании: вдруг дивиденды решат сократить. Хотя я сомневаюсь, что сокращение текущего уровня выплат сильно испортит котировки: пока что Nexstar платит мало.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба