Заседание ФРС

Решение ФРС в целом соответствовало ожиданиям рынка.

В сопроводительном заявлении появилось указание на готовность повысить ставку в скором времени, также было заявлено намерение «значительно сократить баланс», при этом процесс сокращения баланса «начнется после того, как начнется процесс» повышения ставок.

Реакция рынка изначально была противоречивой, инвесторы обрадовались отсутствию прекращения программы QE раньше времени и отсутствию четкого указания на повышение ставки в ходе мартовского заседания.

Доллар рисовал шипы в разные стороны, а фонда выросла, но оказалось, что строка Доу, как и мировые СМИ, не увидели указаний ФРС по балансу, ибо они вышли отдельным релизом.

После того, как все всё прочитали, динамика рынков вернулась к логичной в соответствии с оглашенным решением в ожидании пресс-конференции Пауэлла.

Пресс-конференция Пауэлла была ястребиной.

Джей заявил, что хоть волна Омикрон и окажет влияние на рост экономики в 1 квартале, но ученые говорят, что этот штамм менее опасен, а значит экономика скоро вернется к сильному росту.

Пауэлл сообщил, что Омикрон, вне сомнения, окажет влияние на рынок труда, но спрос на рабочую силу остается сильным, а рост инфляции причиняет много проблем и ФРС считает, что лучшее, что можно сделать в этой ситуации для продолжения роста рынка труда – снизить инфляцию, ибо большинство членов ФРС полагают, что рынок труда уже достиг максимальной занятости и экономика не нуждается в текущей мягкой политике.

Пауэлл ожидает в этом году нормализацию политики через повышение ставок и сокращение баланса и, скорее всего, декабрьские прогнозы по траектории ставок будут пересмотрены на повышение.

Джей анонсировал повышение ставки на заседании 16 марта с оговоркой об отсутствии внезапных потрясений и не ответил на вопросы о возможности повышения ставки на каждом заседании и первого повышения ставки на 0,50%, не исключив данные варианты.

Пауэлл отмахнулся от вопроса о падении фондового рынка и ужесточения финансовых условий, заявив, что сие не входит в мандат ФРС.

Голубь ФРС Кашкари, выступивший в пятницу, подтвердил намерение ФРС повысить ставку в скором времени и не стал отрицать, что трех повышений ставки в этом году согласно декабрьским прогнозам может быть мало.

Центрист ФРС Бостик заявил, что придерживается своего прогноза по трем повышениям ставки в этом году, но если высокая инфляция будет более устойчивой, то будет уместным первое повышение ставки в марте на 0,50% или даже повышение ставки на каждом заседании в этом году.

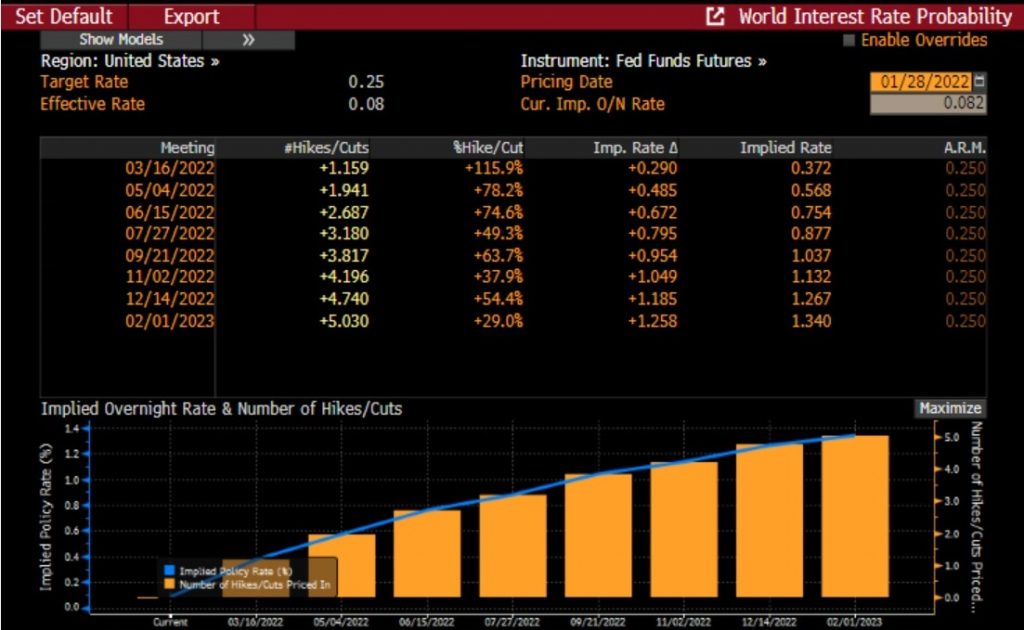

Рыночные ожидания, которые на момент публикации сопроводительного заявления ФРС упали ниже 4 повышений ставок, к концу недели выросли выше 5 повышений ставок по 0,25% в этом году:

Прогнозы большинства ведущих банков включают 5-7 повышений ставки в этом году, банки наперегонки меняют прогнозы как ценники во время засухи, невзирая на замедление экономики США и ограниченное количество заседаний ФРС.

Вывод по заседанию ФРС:

Мирный тон сопроводительного заявления ФРС с достаточно угрожающими принципами сокращения баланса в целом соответствовал ожиданиям большинства участников рынка.

Но риторика Пауэлла была показательно ястребиной, Джей отмахнулся от Омикрона и замедления экономики в 1 квартале, его ответ по падению фондового рынка ранее являлся недопустимым не только для ФРС, но для любого ЦБ, ибо экономика никогда не растет при падении фонды.

Пауэлл, исполняя приказ Байдена, кажется, забыл, что за последствия ужесточения монетарной политики отвечать придется ему лично, не было необходимости пугать рынки в таком непримиримом стиле до марта, особенно глупо продолжать печатать деньги до марта и угрожать быстрым ужесточением политики в будущем.

Наиболее вероятно, что ФРС повысит ставку в марте, невзирая на замедление роста экономики, ибо Байдену нужно падение инфляции к ноябрьским выборам, а решения по монетарной политике действуют с временным лагом в полгода.

Далее все зависит от темпов роста инфляции и экономики, но крайне маловероятно, что у ФРС есть большое пространство для повышения ставок, о чем говорит сплющивание кривой доходности ГКО США, указывающее на близость рецессии.

На предстоящей неделе:

1. Заседание ЕЦБ, 3 февраля

Заседание ЕЦБ будет проходным, без новых прогнозов.

Наиболее вероятно, что в «руководстве вперед» ЕЦБ не будет изменений, а Лагард в ходе пресс-конференции ограничится общими фразами о временном росте инфляции, основанном на росте цен на энергоносители, который начнет снижение во второй половине года.

Конечно, Лагард заверит, что ЕЦБ немедленно примет меры при необходимости в случае, если прогнозы ЕЦБ в отношении инфляции будут не верны, но, видимо, для этого придется дождаться как минимум осени 2022 года, не говоря о том, что высокая база конца прошлого года неотвратимо приведет к падению инфляции, хотя и по техническим причинам.

Рыночные ожидания на конец недели включали в себя два повышения ставки ЕЦБ суммарно на 0,20% к концу 2022 года, ибо участники рынки, прислушиваясь к прогнозам банков по повышения ставки ФРС в этом году 5-7 раз, не могут себе вообразить, что ЕЦБ оставит отрицательные ставки при таких темпах нормализации политики ФРС.

Тем не менее, очевидно, что ЕЦБ будет настаивать на своей позиции по крайней на первом этапе повышения ставок ФРС, дабы удержать доходности ГКО стран Еврозоны от роста вслед за доходностями ГКО США путем отделения политики ЕЦБ от политики ФРС.

Опрос Блумберг показал, что подавляющее большинство экономистов ожидают первое повышение ставки ЕЦБ в сентябре 2023 года, через полгода после прекращения программы QE в марте 2023 года.

Такое длительное ожидание маловероятно при условии, что действия ФРС не вернут мировую экономику к рецессии, но, в любом случае, изменение риторики ЕЦБ невозможно на заседаниях, не включающие в себя публикацию новых прогнозов.

Вывод по заседанию ЕЦБ:

Заседание ЕЦБ будет проходным, публикации новых прогнозов не будет, изменения риторики не ожидается.

Лагард заявит, что ЕЦБ готов к нормализации политики в случае более сильного и длительного роста инфляции, но пока новые прогнозы на сие не укажут – ЕЦБ будет выжидать реакцию рынка на начало повышения ставок ФРС, стремясь удержать доходности ГКО стран Еврозоны от роста вслед за доходностями ГКО США.

2. Nonfarm Payrolls, 4 февраля

Волна Омикрон окажет существенное влияние на рост рынка труда США в январе, не исключено отрицательное количество новых рабочих мест с ревизией вниз за декабрь.

Окажет ли это влияние на решение ФРС в отношении повышения ставки на заседании 16 марта?

Если после ревизии за декабрь рост количества новых рабочих мест за два месяца подряд будет отрицательным, то велик шанс, что ФРС отложит решение о повышении ставки на майское заседание, в любом случае рынки должны исключить повышение ставки в марте на 0,50%.

Если количество рабочих мест останется на положительной территории, пусть и ниже 100К, то ФРС, скорее, дождется нонфарма за февраль для принятия решения.

В любом случае, Пауэлл ясно понять, что ФРС не намерена учитывать риски Омикрона, ибо по мнению экспертов этот штамм менее опасен и, по мере стихания текущей волны пандемии, ожидается возобновление сильного роста экономики.

Но, поскольку сокращение баланса ФРС тесно связано с началом повышения ставки, любая отсрочка или вероятность отсрочки будет сопровождаться ростом аппетита к риску на фоне падения доллара.

Отчеты ISM и ADP скорректируют ожидания рынков на пятничный нонфарм.

Первая реакция рынков будет на количество новых рабочих мест, но главная вторичная реакция будет на сопровождающие данные, уровни безработицы и рост зарплат в первую очередь.

Поскольку Пауэлла заявил, что большинство членов ФРС считают, что рынок труда США уже достиг полной занятости, то очевидно, что ФРС сузила свой кругозор до уровня безработицы U3.

Рост уровня безработицы U3 выше определения ФРС в отношении полной занятости в 4,0% усилит аппетит к риску, особенно если он будет сопровождаться падением или отсутствием роста участия в рабочей силе:

Вывод по январскому нонфарму:

Логично ожидать слабый отчет по рынку труда за январь на фоне волны Омикрона, хотя ожидаемая корректировка численности населения на основе переписи 2020 года делает этот отчет близким к рулетке.

Отрицательное количество новых рабочих мест вероятно, что, как минимум, должно дать сомнения если не в повышении ставки ФРС в марте, то хотя бы исключить повышение ставки на 0,50%.

ФРС всегда очень нервно реагировала на два провальных нонфарма, при ревизии вниз до отрицательных значений за декабрь ястребы ФРС могут прикусить язычок на время, что приведет к сильной волне роста аппетита к риску на фоне падения доллара.

3. Выборы президента Италии

Маттарелла согласился остаться на второй срок президентом Италии после того, как парламент не смог выбрать другого кандидата в течение недели.

Правоцентристы выдвинули на пост президента главу Сената Казеллати, голосуя против Драги, что привело к тупику в процессе выборов и 80-летний Маттарелла, в связи с многочисленными просьбами, остался на своем посту.

Безусловно, Драги припомнит предательство Сальвини с Берлускони, но на открытие недели ожидается позитив для евро на снижении доходностей ГКО Италии, хотя на данной теме рост евро будет краткосрочным.

4. Экономические отчеты

На предстоящей неделе главными данными США станут отчет по рынку труда, ISM промышленности и услуг, ADP, недельные заявки по безработице, вакансии на рынке труда JOLTs, производительность и себестоимость труда.

По Еврозоне следует отследить инфляцию цен потребителей Еврозоны за январь в первом чтении, ВВП Еврозоны за 4 квартал в первом чтении, PMI промышленности и услуг Еврозоны, фабричные заказы Германии.

Премьер Британии Джонсон, который неделю назад выглядел как политический труп, начал возвращать свою силу посредством организации расследования полицией Лондона вечеринок тори, которое запретило Грей публиковать большую часть отчета в её собственном расследовании нарушений Джонсоном правил локдауна под предлогом ущерба их расследованию.

В результате можно ожидать, что отчет Грей будет опубликован лишь в общих чертах, а расследование полиции Лондона затянется на недели, если не на месяцы.

Для фунта на предстоящей неделе в центре внимания будет заседание ВоЕ в четверг, рынки ожидают повышение ставки в то время, как высказывания членов ВоЕ говорят об отсутствии однозначности данного решения.

Понятно, что риторика ВоЕ останется ястребиной в случае сохранения ставки неизменной на заседании 3 февраля, но фунтдоллар рухнет при таком сценарии.

Из экономических отчетов следует обратить внимание на PMI промышленности и услуг Британии с публикацией во вторник и четверг соответственно.

Китай с понедельника отправится на празднование Нового года, предварительно порадовав рынки в воскресенье PMI, при этом индекс PMI промышленности Китая по версии Caixin упал ниже водораздела рецессии, что окажет негативное влияние на аппетит к риску на открытии недели.

— США:

Понедельник: PMI Чикаго;

Вторник: PMI и ISM промышленности, расходы на строительство, вакансии на рынке труда JOLTs;

Среда: отчет ADP;

Четверг: недельные заявки по безработице, производительность и себестоимость труда, PMI и ISM сектора услуг, фабричные заказы;

Пятница: отчет по рынку труда.

— Еврозона:

Понедельник: инфляция цен потребителей Испании и Германии, ВВП Еврозоны в 4 квартале;

Вторник: розничные продажи Германии, PMI промышленности стран Еврозоны, уровень безработицы в Еврозоне;

Среда: инфляция цен потребителей Еврозоны;

Четверг: PMI услуг стран Еврозоны, инфляция цен производителей Еврозоны;

Пятница: фабричные заказы Германии, розничные продажи в Еврозоне.

5. Выступления членов ЦБ

Члены ФРС возобновят массовые запугивания рынков на предстоящей неделе.

В пятницу голубь ФРС Кашкари заявил, что он не знает, хватит ли 3 повышений ставки в этом году, такая риторика указывает на то, что запланированные выступления ястребов ФРС будут в полном отрыве от реальности.

В ЕЦБ неделя тишины продлится до заседания в четверг.

После заседания, вечером четверга, можно ожидать появление инсайдов о дискуссии внутри ЕЦБ, в пятницу члены ЕЦБ прокомментируют решение.

-----------------------------------------

По ТА…

Евродоллару предстоит ещё одна волна падения в рамках границ канала на дейли перед потенциальным разворотом вверх:

Рубль

Официальный отчет по запасам нефти EIA порадовал, в отличие от API, Baker Hughes сообщил о росте активных нефтяных вышек до 495 против 491 неделей ранее.

Инсайды гласят, что ОПЕК+вне ОПЕК на заседании 2 февраля оставит планы по постепенной добыче нефти неизменными, что неудивительно с учетом, что страны ОПЕК+вне ОПЕК до сих пор не могут вывести добычу до уровня принятых квот.

Переговоры с Ираном возобновятся на предстоящей неделе, посол РФ утверждает, что соглашение может быть подписано к концу февраля со снятием санкций Ирана на продажу нефти.

Геополитика продолжит играть главную скрипку в тренде нефти.

Нефть близка к началу нисходящей коррекции, но ещё один ретест верха канала исключать нельзя:

На текущий момент коррекция вниз долларрубля является больше технической, заседание ООН в понедельник и принятие пакета санкций США в отношении РФ на предстоящей неделе определяет направление с учетом, что Конгресс собирается принять не только пакет санкций, который вступит в силу в случае нападения РФ на Украину, но и ряд санкций, которые вступят в силу немедленно за кибератаки.

Тем не менее, уже очевидно, что снижение геополитической напряженности не за горами.

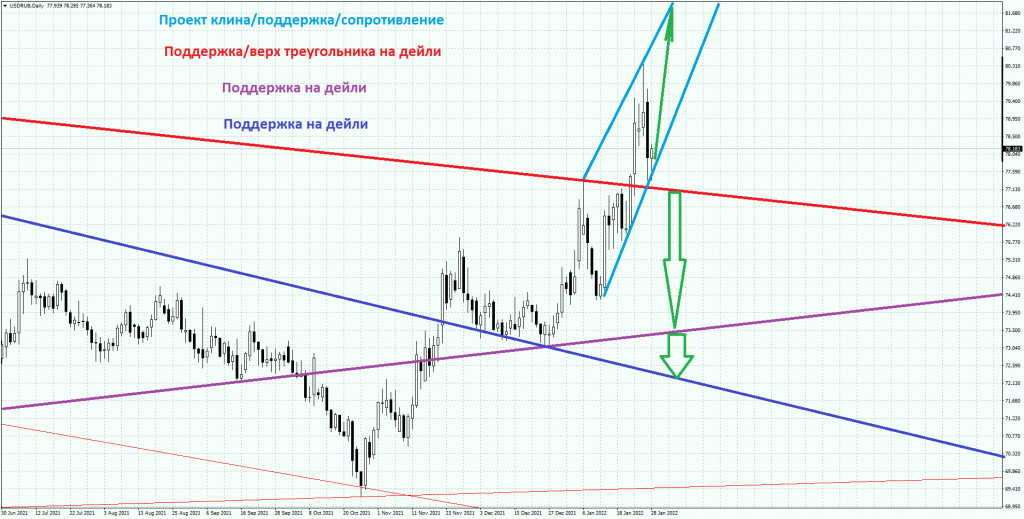

Долларрубль закрыл неделю на поддержках, истинное пробитие которых скажет о развороте вниз, в противном случае ожидается как минимум ретест верха клина:

Выводы:

Невзирая на стандартное решение ФРС в соответствии с ожиданиями рынка, риторика Пауэлла была ястребиной и привела к уходу от риска на фоне пересмотра инвесторами перспектив по темпам и срокам ужесточения политики ФРС.

Пауэлл не исключил повышение ставки в марте на 0,50% и возможности повышения ставки на каждом заседании.

Ещё в ноябре Пауэлл утверждал, что ФРС не может повлиять на рост цен, ибо проблемы с цепочкой поставок и ростом цен на энергоносители не могут быть решены посредством инструментов ФРС, а рост инфляции требует вмешательства ФРС в том случае, если он обоснован ростом зарплат, тогда как сейчас реальный рост зарплат находится ниже тренда до пандемии с учетом вычета инфляции и не представляет опасности для ценовой стабильности.

Теперь концепция ФРС, сопровождаемая пинком Байдена, кардинально изменилась, Пауэлл заявил, что главное, что ФРС может сделать для стабильности рынка труда – это повысить ставки для снижения цен.

Это новое открытие вряд ли найдет отражение в экономике, ибо любое ужесточение монетарной политики приводит к замедлению её роста, тем более в текущей ситуации, когда экономические отчеты свидетельствуют о резком падении потребительского спроса.

ВВП США за 4 квартал намного превысил прогноз, но без учета роста запасов составил всего 2,0%квкв, снижение потребительского спроса на фоне полных складов указывает на высокую вероятность падения ВВП США в 1 квартале до отрицательного значения, а первая оценка ФРБ Атланты по росту ВВП США в 1 квартале составила +0,1%квкв.

Ястребиная риторика Пауэлла усиливает панику, падение фондового рынка нанесет вред экономике, а дальнейший рост доллара приведет к увеличению дефицита торгового баланса, который впервые в истории упал ниже -100 млрд. долларов.

Но пока ФРС с оптимизмом смотрит в будущее, участники рынка будут корректировать свои ожидания на темпы и сроки нормализации политики ФРС по мере выхода экономических отчетов.

На предстоящей неделе рынки получат решения ВоЕ и ЕЦБ, что может оказать значительное влияние на фунт и евро, но по-настоящему важными будут экономические отчеты США, ибо если они подтвердят значительное замедление экономики США, то ожидания в отношении темпов и сроков ужесточения политики ФРС будут пересмотрены на понижение, что приведет к падению доллара и против фунта с евро даже в случае голубиной риторики этих ЦБ.

Геополитика продолжает оказывать влияние на рынки, ослабление опасений в этой сфере способно привести к значительному отскоку на аппетит к риску, что будет сопровождаться падением цен на энергоносители.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

---------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1760.

Планируется переоткрытие шортов евродоллара на росте и доливка лонгов евродоллара, но не ранее 1,10й фигуры.

Решение ФРС в целом соответствовало ожиданиям рынка.

В сопроводительном заявлении появилось указание на готовность повысить ставку в скором времени, также было заявлено намерение «значительно сократить баланс», при этом процесс сокращения баланса «начнется после того, как начнется процесс» повышения ставок.

Реакция рынка изначально была противоречивой, инвесторы обрадовались отсутствию прекращения программы QE раньше времени и отсутствию четкого указания на повышение ставки в ходе мартовского заседания.

Доллар рисовал шипы в разные стороны, а фонда выросла, но оказалось, что строка Доу, как и мировые СМИ, не увидели указаний ФРС по балансу, ибо они вышли отдельным релизом.

После того, как все всё прочитали, динамика рынков вернулась к логичной в соответствии с оглашенным решением в ожидании пресс-конференции Пауэлла.

Пресс-конференция Пауэлла была ястребиной.

Джей заявил, что хоть волна Омикрон и окажет влияние на рост экономики в 1 квартале, но ученые говорят, что этот штамм менее опасен, а значит экономика скоро вернется к сильному росту.

Пауэлл сообщил, что Омикрон, вне сомнения, окажет влияние на рынок труда, но спрос на рабочую силу остается сильным, а рост инфляции причиняет много проблем и ФРС считает, что лучшее, что можно сделать в этой ситуации для продолжения роста рынка труда – снизить инфляцию, ибо большинство членов ФРС полагают, что рынок труда уже достиг максимальной занятости и экономика не нуждается в текущей мягкой политике.

Пауэлл ожидает в этом году нормализацию политики через повышение ставок и сокращение баланса и, скорее всего, декабрьские прогнозы по траектории ставок будут пересмотрены на повышение.

Джей анонсировал повышение ставки на заседании 16 марта с оговоркой об отсутствии внезапных потрясений и не ответил на вопросы о возможности повышения ставки на каждом заседании и первого повышения ставки на 0,50%, не исключив данные варианты.

Пауэлл отмахнулся от вопроса о падении фондового рынка и ужесточения финансовых условий, заявив, что сие не входит в мандат ФРС.

Голубь ФРС Кашкари, выступивший в пятницу, подтвердил намерение ФРС повысить ставку в скором времени и не стал отрицать, что трех повышений ставки в этом году согласно декабрьским прогнозам может быть мало.

Центрист ФРС Бостик заявил, что придерживается своего прогноза по трем повышениям ставки в этом году, но если высокая инфляция будет более устойчивой, то будет уместным первое повышение ставки в марте на 0,50% или даже повышение ставки на каждом заседании в этом году.

Рыночные ожидания, которые на момент публикации сопроводительного заявления ФРС упали ниже 4 повышений ставок, к концу недели выросли выше 5 повышений ставок по 0,25% в этом году:

Прогнозы большинства ведущих банков включают 5-7 повышений ставки в этом году, банки наперегонки меняют прогнозы как ценники во время засухи, невзирая на замедление экономики США и ограниченное количество заседаний ФРС.

Вывод по заседанию ФРС:

Мирный тон сопроводительного заявления ФРС с достаточно угрожающими принципами сокращения баланса в целом соответствовал ожиданиям большинства участников рынка.

Но риторика Пауэлла была показательно ястребиной, Джей отмахнулся от Омикрона и замедления экономики в 1 квартале, его ответ по падению фондового рынка ранее являлся недопустимым не только для ФРС, но для любого ЦБ, ибо экономика никогда не растет при падении фонды.

Пауэлл, исполняя приказ Байдена, кажется, забыл, что за последствия ужесточения монетарной политики отвечать придется ему лично, не было необходимости пугать рынки в таком непримиримом стиле до марта, особенно глупо продолжать печатать деньги до марта и угрожать быстрым ужесточением политики в будущем.

Наиболее вероятно, что ФРС повысит ставку в марте, невзирая на замедление роста экономики, ибо Байдену нужно падение инфляции к ноябрьским выборам, а решения по монетарной политике действуют с временным лагом в полгода.

Далее все зависит от темпов роста инфляции и экономики, но крайне маловероятно, что у ФРС есть большое пространство для повышения ставок, о чем говорит сплющивание кривой доходности ГКО США, указывающее на близость рецессии.

На предстоящей неделе:

1. Заседание ЕЦБ, 3 февраля

Заседание ЕЦБ будет проходным, без новых прогнозов.

Наиболее вероятно, что в «руководстве вперед» ЕЦБ не будет изменений, а Лагард в ходе пресс-конференции ограничится общими фразами о временном росте инфляции, основанном на росте цен на энергоносители, который начнет снижение во второй половине года.

Конечно, Лагард заверит, что ЕЦБ немедленно примет меры при необходимости в случае, если прогнозы ЕЦБ в отношении инфляции будут не верны, но, видимо, для этого придется дождаться как минимум осени 2022 года, не говоря о том, что высокая база конца прошлого года неотвратимо приведет к падению инфляции, хотя и по техническим причинам.

Рыночные ожидания на конец недели включали в себя два повышения ставки ЕЦБ суммарно на 0,20% к концу 2022 года, ибо участники рынки, прислушиваясь к прогнозам банков по повышения ставки ФРС в этом году 5-7 раз, не могут себе вообразить, что ЕЦБ оставит отрицательные ставки при таких темпах нормализации политики ФРС.

Тем не менее, очевидно, что ЕЦБ будет настаивать на своей позиции по крайней на первом этапе повышения ставок ФРС, дабы удержать доходности ГКО стран Еврозоны от роста вслед за доходностями ГКО США путем отделения политики ЕЦБ от политики ФРС.

Опрос Блумберг показал, что подавляющее большинство экономистов ожидают первое повышение ставки ЕЦБ в сентябре 2023 года, через полгода после прекращения программы QE в марте 2023 года.

Такое длительное ожидание маловероятно при условии, что действия ФРС не вернут мировую экономику к рецессии, но, в любом случае, изменение риторики ЕЦБ невозможно на заседаниях, не включающие в себя публикацию новых прогнозов.

Вывод по заседанию ЕЦБ:

Заседание ЕЦБ будет проходным, публикации новых прогнозов не будет, изменения риторики не ожидается.

Лагард заявит, что ЕЦБ готов к нормализации политики в случае более сильного и длительного роста инфляции, но пока новые прогнозы на сие не укажут – ЕЦБ будет выжидать реакцию рынка на начало повышения ставок ФРС, стремясь удержать доходности ГКО стран Еврозоны от роста вслед за доходностями ГКО США.

2. Nonfarm Payrolls, 4 февраля

Волна Омикрон окажет существенное влияние на рост рынка труда США в январе, не исключено отрицательное количество новых рабочих мест с ревизией вниз за декабрь.

Окажет ли это влияние на решение ФРС в отношении повышения ставки на заседании 16 марта?

Если после ревизии за декабрь рост количества новых рабочих мест за два месяца подряд будет отрицательным, то велик шанс, что ФРС отложит решение о повышении ставки на майское заседание, в любом случае рынки должны исключить повышение ставки в марте на 0,50%.

Если количество рабочих мест останется на положительной территории, пусть и ниже 100К, то ФРС, скорее, дождется нонфарма за февраль для принятия решения.

В любом случае, Пауэлл ясно понять, что ФРС не намерена учитывать риски Омикрона, ибо по мнению экспертов этот штамм менее опасен и, по мере стихания текущей волны пандемии, ожидается возобновление сильного роста экономики.

Но, поскольку сокращение баланса ФРС тесно связано с началом повышения ставки, любая отсрочка или вероятность отсрочки будет сопровождаться ростом аппетита к риску на фоне падения доллара.

Отчеты ISM и ADP скорректируют ожидания рынков на пятничный нонфарм.

Первая реакция рынков будет на количество новых рабочих мест, но главная вторичная реакция будет на сопровождающие данные, уровни безработицы и рост зарплат в первую очередь.

Поскольку Пауэлла заявил, что большинство членов ФРС считают, что рынок труда США уже достиг полной занятости, то очевидно, что ФРС сузила свой кругозор до уровня безработицы U3.

Рост уровня безработицы U3 выше определения ФРС в отношении полной занятости в 4,0% усилит аппетит к риску, особенно если он будет сопровождаться падением или отсутствием роста участия в рабочей силе:

Вывод по январскому нонфарму:

Логично ожидать слабый отчет по рынку труда за январь на фоне волны Омикрона, хотя ожидаемая корректировка численности населения на основе переписи 2020 года делает этот отчет близким к рулетке.

Отрицательное количество новых рабочих мест вероятно, что, как минимум, должно дать сомнения если не в повышении ставки ФРС в марте, то хотя бы исключить повышение ставки на 0,50%.

ФРС всегда очень нервно реагировала на два провальных нонфарма, при ревизии вниз до отрицательных значений за декабрь ястребы ФРС могут прикусить язычок на время, что приведет к сильной волне роста аппетита к риску на фоне падения доллара.

3. Выборы президента Италии

Маттарелла согласился остаться на второй срок президентом Италии после того, как парламент не смог выбрать другого кандидата в течение недели.

Правоцентристы выдвинули на пост президента главу Сената Казеллати, голосуя против Драги, что привело к тупику в процессе выборов и 80-летний Маттарелла, в связи с многочисленными просьбами, остался на своем посту.

Безусловно, Драги припомнит предательство Сальвини с Берлускони, но на открытие недели ожидается позитив для евро на снижении доходностей ГКО Италии, хотя на данной теме рост евро будет краткосрочным.

4. Экономические отчеты

На предстоящей неделе главными данными США станут отчет по рынку труда, ISM промышленности и услуг, ADP, недельные заявки по безработице, вакансии на рынке труда JOLTs, производительность и себестоимость труда.

По Еврозоне следует отследить инфляцию цен потребителей Еврозоны за январь в первом чтении, ВВП Еврозоны за 4 квартал в первом чтении, PMI промышленности и услуг Еврозоны, фабричные заказы Германии.

Премьер Британии Джонсон, который неделю назад выглядел как политический труп, начал возвращать свою силу посредством организации расследования полицией Лондона вечеринок тори, которое запретило Грей публиковать большую часть отчета в её собственном расследовании нарушений Джонсоном правил локдауна под предлогом ущерба их расследованию.

В результате можно ожидать, что отчет Грей будет опубликован лишь в общих чертах, а расследование полиции Лондона затянется на недели, если не на месяцы.

Для фунта на предстоящей неделе в центре внимания будет заседание ВоЕ в четверг, рынки ожидают повышение ставки в то время, как высказывания членов ВоЕ говорят об отсутствии однозначности данного решения.

Понятно, что риторика ВоЕ останется ястребиной в случае сохранения ставки неизменной на заседании 3 февраля, но фунтдоллар рухнет при таком сценарии.

Из экономических отчетов следует обратить внимание на PMI промышленности и услуг Британии с публикацией во вторник и четверг соответственно.

Китай с понедельника отправится на празднование Нового года, предварительно порадовав рынки в воскресенье PMI, при этом индекс PMI промышленности Китая по версии Caixin упал ниже водораздела рецессии, что окажет негативное влияние на аппетит к риску на открытии недели.

— США:

Понедельник: PMI Чикаго;

Вторник: PMI и ISM промышленности, расходы на строительство, вакансии на рынке труда JOLTs;

Среда: отчет ADP;

Четверг: недельные заявки по безработице, производительность и себестоимость труда, PMI и ISM сектора услуг, фабричные заказы;

Пятница: отчет по рынку труда.

— Еврозона:

Понедельник: инфляция цен потребителей Испании и Германии, ВВП Еврозоны в 4 квартале;

Вторник: розничные продажи Германии, PMI промышленности стран Еврозоны, уровень безработицы в Еврозоне;

Среда: инфляция цен потребителей Еврозоны;

Четверг: PMI услуг стран Еврозоны, инфляция цен производителей Еврозоны;

Пятница: фабричные заказы Германии, розничные продажи в Еврозоне.

5. Выступления членов ЦБ

Члены ФРС возобновят массовые запугивания рынков на предстоящей неделе.

В пятницу голубь ФРС Кашкари заявил, что он не знает, хватит ли 3 повышений ставки в этом году, такая риторика указывает на то, что запланированные выступления ястребов ФРС будут в полном отрыве от реальности.

В ЕЦБ неделя тишины продлится до заседания в четверг.

После заседания, вечером четверга, можно ожидать появление инсайдов о дискуссии внутри ЕЦБ, в пятницу члены ЕЦБ прокомментируют решение.

-----------------------------------------

По ТА…

Евродоллару предстоит ещё одна волна падения в рамках границ канала на дейли перед потенциальным разворотом вверх:

Рубль

Официальный отчет по запасам нефти EIA порадовал, в отличие от API, Baker Hughes сообщил о росте активных нефтяных вышек до 495 против 491 неделей ранее.

Инсайды гласят, что ОПЕК+вне ОПЕК на заседании 2 февраля оставит планы по постепенной добыче нефти неизменными, что неудивительно с учетом, что страны ОПЕК+вне ОПЕК до сих пор не могут вывести добычу до уровня принятых квот.

Переговоры с Ираном возобновятся на предстоящей неделе, посол РФ утверждает, что соглашение может быть подписано к концу февраля со снятием санкций Ирана на продажу нефти.

Геополитика продолжит играть главную скрипку в тренде нефти.

Нефть близка к началу нисходящей коррекции, но ещё один ретест верха канала исключать нельзя:

На текущий момент коррекция вниз долларрубля является больше технической, заседание ООН в понедельник и принятие пакета санкций США в отношении РФ на предстоящей неделе определяет направление с учетом, что Конгресс собирается принять не только пакет санкций, который вступит в силу в случае нападения РФ на Украину, но и ряд санкций, которые вступят в силу немедленно за кибератаки.

Тем не менее, уже очевидно, что снижение геополитической напряженности не за горами.

Долларрубль закрыл неделю на поддержках, истинное пробитие которых скажет о развороте вниз, в противном случае ожидается как минимум ретест верха клина:

Выводы:

Невзирая на стандартное решение ФРС в соответствии с ожиданиями рынка, риторика Пауэлла была ястребиной и привела к уходу от риска на фоне пересмотра инвесторами перспектив по темпам и срокам ужесточения политики ФРС.

Пауэлл не исключил повышение ставки в марте на 0,50% и возможности повышения ставки на каждом заседании.

Ещё в ноябре Пауэлл утверждал, что ФРС не может повлиять на рост цен, ибо проблемы с цепочкой поставок и ростом цен на энергоносители не могут быть решены посредством инструментов ФРС, а рост инфляции требует вмешательства ФРС в том случае, если он обоснован ростом зарплат, тогда как сейчас реальный рост зарплат находится ниже тренда до пандемии с учетом вычета инфляции и не представляет опасности для ценовой стабильности.

Теперь концепция ФРС, сопровождаемая пинком Байдена, кардинально изменилась, Пауэлл заявил, что главное, что ФРС может сделать для стабильности рынка труда – это повысить ставки для снижения цен.

Это новое открытие вряд ли найдет отражение в экономике, ибо любое ужесточение монетарной политики приводит к замедлению её роста, тем более в текущей ситуации, когда экономические отчеты свидетельствуют о резком падении потребительского спроса.

ВВП США за 4 квартал намного превысил прогноз, но без учета роста запасов составил всего 2,0%квкв, снижение потребительского спроса на фоне полных складов указывает на высокую вероятность падения ВВП США в 1 квартале до отрицательного значения, а первая оценка ФРБ Атланты по росту ВВП США в 1 квартале составила +0,1%квкв.

Ястребиная риторика Пауэлла усиливает панику, падение фондового рынка нанесет вред экономике, а дальнейший рост доллара приведет к увеличению дефицита торгового баланса, который впервые в истории упал ниже -100 млрд. долларов.

Но пока ФРС с оптимизмом смотрит в будущее, участники рынка будут корректировать свои ожидания на темпы и сроки нормализации политики ФРС по мере выхода экономических отчетов.

На предстоящей неделе рынки получат решения ВоЕ и ЕЦБ, что может оказать значительное влияние на фунт и евро, но по-настоящему важными будут экономические отчеты США, ибо если они подтвердят значительное замедление экономики США, то ожидания в отношении темпов и сроков ужесточения политики ФРС будут пересмотрены на понижение, что приведет к падению доллара и против фунта с евро даже в случае голубиной риторики этих ЦБ.

Геополитика продолжает оказывать влияние на рынки, ослабление опасений в этой сфере способно привести к значительному отскоку на аппетит к риску, что будет сопровождаться падением цен на энергоносители.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

---------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1760.

Планируется переоткрытие шортов евродоллара на росте и доливка лонгов евродоллара, но не ранее 1,10й фигуры.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба