Отчет за IV квартал 2021 года будет опубликован после окончания торгов 1 февраля;

Прогнозируемая выручка: $4,47 млрд;

Ожидаемая прибыль на акцию: $0,75.

В завтрашнем квартальном отчете Advanced Micro Devices (NASDAQ:AMD) участники рынка надеются найти подтверждение тому, что мощный импульс, который последние два года подталкивал акции производителя микроэлектроники вверх, все еще в силе.

Глобальная распродажа акций роста ударила и по AMD, в результате чего за январь ее бумаги упали почти на 30%; это примерно вдвое превышает потери отраслевого бенчмарка Philadelphia Semiconductor Index.

Столь стремительное падение калифорнийского технологического гиганта (который в пятницу закрылся на отметке $105,24) последовало за ралли последних двух лет, подогреваемым финансовыми показателями компании. Недавний успех объясняется ростом доли рынка компании на фоне неудач главного конкурента в лице Intel (NASDAQ:INTC), которому не удалось в срок вывести на рынок новое поколение процессоров.

Руководство AMD полагает, что объем продаж за четвертый квартал вырос на 39% г/г до 4,5 миллиарда долларов благодаря продажам как центральных, так и графических процессоров. Если прогноз реализуется, продажи за текущий финансовый год возрастут более чем на 50%.

AMD также выигрывает от глобального дефицита микроэлектроники, вызванного последствиями пандемии COVID-19. Конкурентным преимуществом AMD являются долгосрочные отношения с ведущим поставщиком в лице Taiwan Semiconductor Manufacturing (NYSE:TSM), которой принадлежат крупнейшие предприятия по производству микросхем.

Растущая доля рынка

Даже не фоне растущих продаж AMD удается сдерживать расходы, тем самым повышая рентабельность. Рентабельность за третий квартал составила 48%, что оказалось выше показателя годичной давности в 44%, поскольку клиенты готовы платить больше за чипы. При этом показатель за четвертый квартал должен достичь 49,5%.

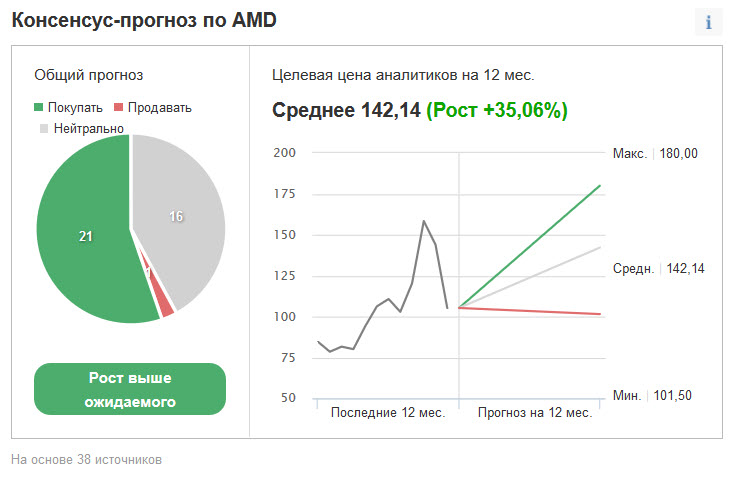

Стремительно растущая рыночная доля AMD и положительная динамика ее финансовых показателей сказались на оценках компании со стороны многих ведущих аналитиков.

21 из 38 опрошенных Investing.com аналитиков рекомендуют покупать акции; еще 16 экспертов заняли нейтральную позицию, и только один рекомендует «продавать».

Усредненный 12-месячный целевой уровень в $142,14 предполагает наличие потенциала роста на 35%.

Кроме того, AMD является одним из ведущих производителей микроэлектроники, и ей наверняка пойдет на пользу рост инвестиций в развитие «метавселенной» — интернета нового поколения, который укрепит социальные связи и объединит виртуальные миры с реальной экономикой.

Но, хотя с фундаментальной точки зрения позиции AMD очень сильны, нельзя забывать о краткосрочных рисках, способных остановить ралли этого года.

Аналитики Piper Sandler в недавней заметке для клиентов понизили рейтинг AMD до «нейтрального», установив ценовой таргет на 130 долларах:

«Наше решение понизить рейтинг обусловлено рядом факторов: (1) нашими опасениями касательно возможного замедления роста рынка ПК в 2022 году, (2) негативным влиянием сделки с Xilinx (NASDAQ:XLNX) на показатели прибыли и роста, а также (3) общей динамикой дорогих быстрорастущих технологических компаний.»

«Учитывая эти три фактора, мы считаем, что на данный момент понижательные риски превалируют».

Подведем итог

Акции AMD оказались под давлением после двух лет активного роста. Этот откат, на наш взгляд, представляет долгосрочным инвесторам хорошую возможность для покупки.

Последние годы AMD активно захватывала рынок, что позволяет ей наращивать прибыль и дает инвесторам веские основания сохранять оптимизм в отношении перспектив компании.

Прогнозируемая выручка: $4,47 млрд;

Ожидаемая прибыль на акцию: $0,75.

В завтрашнем квартальном отчете Advanced Micro Devices (NASDAQ:AMD) участники рынка надеются найти подтверждение тому, что мощный импульс, который последние два года подталкивал акции производителя микроэлектроники вверх, все еще в силе.

Глобальная распродажа акций роста ударила и по AMD, в результате чего за январь ее бумаги упали почти на 30%; это примерно вдвое превышает потери отраслевого бенчмарка Philadelphia Semiconductor Index.

Столь стремительное падение калифорнийского технологического гиганта (который в пятницу закрылся на отметке $105,24) последовало за ралли последних двух лет, подогреваемым финансовыми показателями компании. Недавний успех объясняется ростом доли рынка компании на фоне неудач главного конкурента в лице Intel (NASDAQ:INTC), которому не удалось в срок вывести на рынок новое поколение процессоров.

Руководство AMD полагает, что объем продаж за четвертый квартал вырос на 39% г/г до 4,5 миллиарда долларов благодаря продажам как центральных, так и графических процессоров. Если прогноз реализуется, продажи за текущий финансовый год возрастут более чем на 50%.

AMD также выигрывает от глобального дефицита микроэлектроники, вызванного последствиями пандемии COVID-19. Конкурентным преимуществом AMD являются долгосрочные отношения с ведущим поставщиком в лице Taiwan Semiconductor Manufacturing (NYSE:TSM), которой принадлежат крупнейшие предприятия по производству микросхем.

Растущая доля рынка

Даже не фоне растущих продаж AMD удается сдерживать расходы, тем самым повышая рентабельность. Рентабельность за третий квартал составила 48%, что оказалось выше показателя годичной давности в 44%, поскольку клиенты готовы платить больше за чипы. При этом показатель за четвертый квартал должен достичь 49,5%.

Стремительно растущая рыночная доля AMD и положительная динамика ее финансовых показателей сказались на оценках компании со стороны многих ведущих аналитиков.

21 из 38 опрошенных Investing.com аналитиков рекомендуют покупать акции; еще 16 экспертов заняли нейтральную позицию, и только один рекомендует «продавать».

Усредненный 12-месячный целевой уровень в $142,14 предполагает наличие потенциала роста на 35%.

Кроме того, AMD является одним из ведущих производителей микроэлектроники, и ей наверняка пойдет на пользу рост инвестиций в развитие «метавселенной» — интернета нового поколения, который укрепит социальные связи и объединит виртуальные миры с реальной экономикой.

Но, хотя с фундаментальной точки зрения позиции AMD очень сильны, нельзя забывать о краткосрочных рисках, способных остановить ралли этого года.

Аналитики Piper Sandler в недавней заметке для клиентов понизили рейтинг AMD до «нейтрального», установив ценовой таргет на 130 долларах:

«Наше решение понизить рейтинг обусловлено рядом факторов: (1) нашими опасениями касательно возможного замедления роста рынка ПК в 2022 году, (2) негативным влиянием сделки с Xilinx (NASDAQ:XLNX) на показатели прибыли и роста, а также (3) общей динамикой дорогих быстрорастущих технологических компаний.»

«Учитывая эти три фактора, мы считаем, что на данный момент понижательные риски превалируют».

Подведем итог

Акции AMD оказались под давлением после двух лет активного роста. Этот откат, на наш взгляд, представляет долгосрочным инвесторам хорошую возможность для покупки.

Последние годы AMD активно захватывала рынок, что позволяет ей наращивать прибыль и дает инвесторам веские основания сохранять оптимизм в отношении перспектив компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба