31 января 2022 Фридом Финанс | MasterCard

Mastercard Inc. (NYSE: MA) — оператор второй в мире по объему транзакций международной платежной системы. Основные источники выручки эмитента — обработка платежей, комиссии за доступ к системе и доход от конвертации валют при совершении трансграничных операций. Компания предоставляет инфраструктуру для более 25 тыс. правительственных, финансовых и коммерческих организаций и ведет деятельность в 210 странах. 34% в общем объеме обслуживаемых транзакций приходится на США и Канаду, 30% — на Европу, 28% — на страны Ближнего Востока, Африки и Азиатско-Тихоокеанского региона, 6% — на Латинскую Америку. На текущий момент в обращении находится более 2,9 млрд карт, выпущенных под брендами Masterсard, Maestro, Cirrus, а общий годовой объем обрабатываемых платежей превышает $5 трлн.

Компания занимает второе после Visa место в сегменте бескарточных и цифровых платежей с 25,6-процентной долей мирового рынка. В отличие от основного конкурента, Masterсard фокусируется на развитии технологических продуктов для платежей business-to-business. За счет поглощений ряда финтех-компаний эмитент начал предоставлять решения на основе машинного обучения и сквозной обработки инвойсов для ускорения платежей, выйдя на рынки Канады, Мексики и стран Ближнего Востока. Также компания активно расширяет деятельность в области кибербезопасности, идентификации, анализа данных и консалтинга. Этот сегмент в 2021 году обеспечил уже 32% выручки, нарастив доходы на 33% г/г.

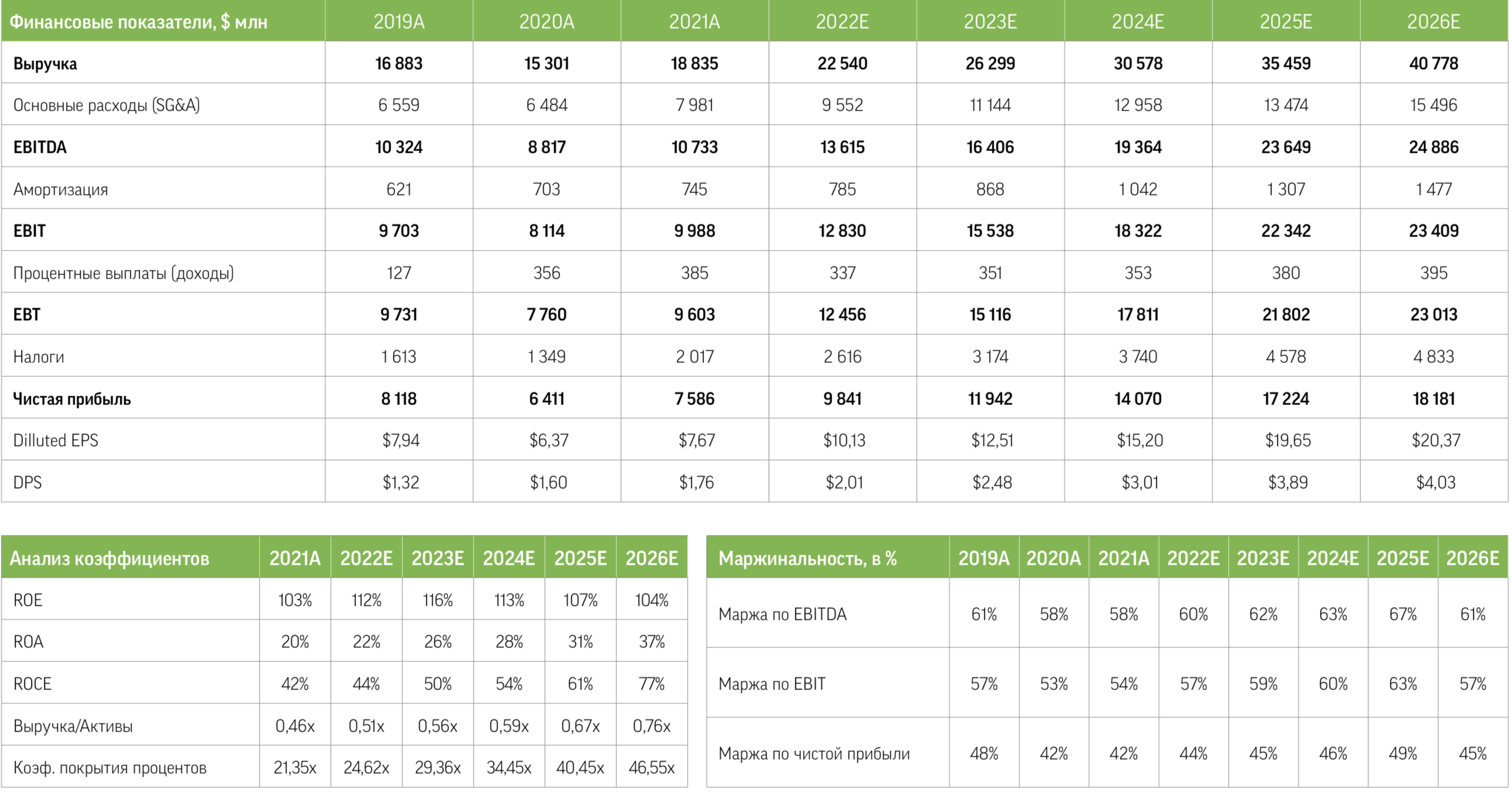

Полагаем, что дальнейший рост деловой активности и международного туризма останется ключевым драйвером развития бизнеса Masterсard в этом году. В целом, по оценке MarketsandMarkets, размер глобального рынка цифровых платежей, выраженный в объеме потенциальной выручки, в следующие пять лет может продемонстрировать среднегодовой рост (CAGR) на 15,2% и достичь $180,4 млрд в 2026 году по сравнению с $89,1 млрд в 2021-м. В 2022 году чистая выручка компании увеличится на 19,6%, что позволит повысить прибыль на акцию на 27,5%, до $10,13. Корпорация устойчиво наращивает свободный денежный поток, объем которого за последние 12 месяцев превысил допандемийные значения на 30%. Это позволяло увеличивать дивидендные выплаты в среднем на 22% последние семь лет подряд.

В ноябре размер ежеквартальных дивидендов был повышен с $0,44 до $0,49 на акцию, в результате чего с февраля дивдоходность составит 0,62% годовых, хотя на дивиденды направляется лишь 21,5% чистой прибыли. Кроме того, МА активно выкупает собственные акции на рынке. Недавно менеджмент утвердил новую программу buy back в размере $8 млрд, при этом остаток по текущему проекту, по нашим оценкам, составляет около $3,5 млрд. В совокупности это позволит проводить обратный выкуп бумаг по крайней мере до середины 2023 года.

MA демонстрирует наиболее сильные метрики маржинальности по чистой прибыли (42% против 21% у конкурентов) и рентабельности акционерного капитала (103% при средних 36,62% в отрасли). Компания также характеризуется уверенными балансовыми показателями: отношение чистого долга к EBITDA составляет 0,6х, тогда как коэффициент покрытия процентных расходов денежным потоком составляет 21,4х.

После недавней коррекции котировок платежных компаний Mastercard торгуется с P/E 43,6х, что близко к среднему пятилетнему значению; форвардный показатель на 2022 год составляет 33,8х. Принимая во внимание сильные фундаментальные характеристики бизнеса и уверенный потенциал роста, мы считаем, что на горизонте 12 месяцев стоимость акций компании может достигнуть $410.

Компания занимает второе после Visa место в сегменте бескарточных и цифровых платежей с 25,6-процентной долей мирового рынка. В отличие от основного конкурента, Masterсard фокусируется на развитии технологических продуктов для платежей business-to-business. За счет поглощений ряда финтех-компаний эмитент начал предоставлять решения на основе машинного обучения и сквозной обработки инвойсов для ускорения платежей, выйдя на рынки Канады, Мексики и стран Ближнего Востока. Также компания активно расширяет деятельность в области кибербезопасности, идентификации, анализа данных и консалтинга. Этот сегмент в 2021 году обеспечил уже 32% выручки, нарастив доходы на 33% г/г.

Полагаем, что дальнейший рост деловой активности и международного туризма останется ключевым драйвером развития бизнеса Masterсard в этом году. В целом, по оценке MarketsandMarkets, размер глобального рынка цифровых платежей, выраженный в объеме потенциальной выручки, в следующие пять лет может продемонстрировать среднегодовой рост (CAGR) на 15,2% и достичь $180,4 млрд в 2026 году по сравнению с $89,1 млрд в 2021-м. В 2022 году чистая выручка компании увеличится на 19,6%, что позволит повысить прибыль на акцию на 27,5%, до $10,13. Корпорация устойчиво наращивает свободный денежный поток, объем которого за последние 12 месяцев превысил допандемийные значения на 30%. Это позволяло увеличивать дивидендные выплаты в среднем на 22% последние семь лет подряд.

В ноябре размер ежеквартальных дивидендов был повышен с $0,44 до $0,49 на акцию, в результате чего с февраля дивдоходность составит 0,62% годовых, хотя на дивиденды направляется лишь 21,5% чистой прибыли. Кроме того, МА активно выкупает собственные акции на рынке. Недавно менеджмент утвердил новую программу buy back в размере $8 млрд, при этом остаток по текущему проекту, по нашим оценкам, составляет около $3,5 млрд. В совокупности это позволит проводить обратный выкуп бумаг по крайней мере до середины 2023 года.

MA демонстрирует наиболее сильные метрики маржинальности по чистой прибыли (42% против 21% у конкурентов) и рентабельности акционерного капитала (103% при средних 36,62% в отрасли). Компания также характеризуется уверенными балансовыми показателями: отношение чистого долга к EBITDA составляет 0,6х, тогда как коэффициент покрытия процентных расходов денежным потоком составляет 21,4х.

После недавней коррекции котировок платежных компаний Mastercard торгуется с P/E 43,6х, что близко к среднему пятилетнему значению; форвардный показатель на 2022 год составляет 33,8х. Принимая во внимание сильные фундаментальные характеристики бизнеса и уверенный потенциал роста, мы считаем, что на горизонте 12 месяцев стоимость акций компании может достигнуть $410.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба