Ритейлер «Магнит» объявил в пятницу, 4 февраля операционные и неаудированные финансовые результаты деятельности за 4 квартал и 12 месяцев 2021 года.

Ключевые операционные и финансовые показатели за 4 квартал 2021 года

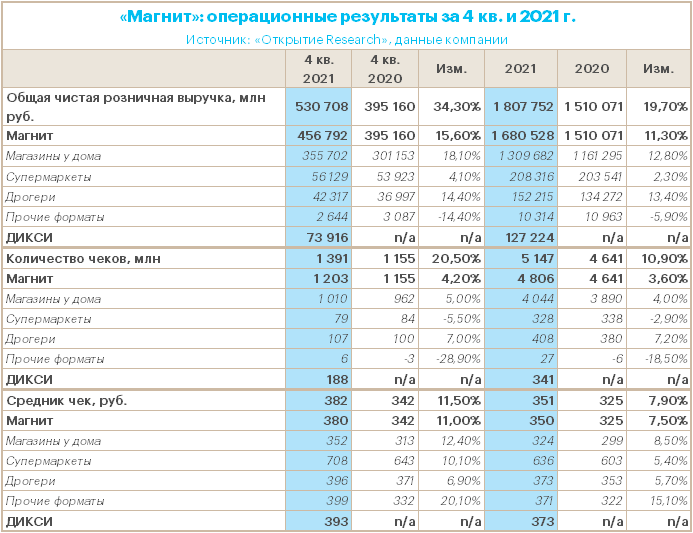

Общая выручка выросла на 33,7% г/г до 544,6 млрд руб.

Общая выручка, скорректированная на приобретение «Дикси», выросла на 14,6% г/г;

Чистая розничная выручка увеличилась на 34,3% г/г и составила 530,7 млрд руб.;

Чистая розничная выручка, скорректированная на приобретение «Дикси», выросла на 15,6 г/г;

Сопоставимые продажи (LFL) увеличились на 9,9% на фоне роста среднего чека на 10,7% и снижения трафика на 0,7%;

Общее количество магазинов сети по состоянию на 31 декабря 2021 г. составило 26 077;

Торговая площадь увеличилась на 273 тыс. кв. м. Общая торговая площадь составила 8 997 тыс. кв. м (рост 20,0% г/г);

Валовая прибыль увеличилась на 38,1% г/г до 131,3 млрд руб.;

Валовая рентабельность увеличилась на 77 б. п. г/г до 24,1%;

Показатель EBITDA составил 40,2 млрд руб.

Рентабельность по EBITDA увеличилась на 36 б. п. г/г и 21 б. п. кв/кв и составила 7,4% на фоне динамики валовой рентабельности;

Чистая прибыль увеличилась на 36,4% г/г до 15,2 млрд руб.

Рентабельность чистой прибыли составила 2,8%.

Ключевые операционные и финансовые показатели за 2021 год

Общая выручка выросла на 19,5% г/г до 1 856,1 млрд руб.

Общая выручка, скорректированная на приобретение «Дикси», выросла на 10,8%;

Чистая розничная выручка увеличилась на 19,7% г/г и составила1 807,8 млрд руб.

Чистая розничная выручка, скорректированная на приобретение «Дикси», выросла на 11,3%;

Сопоставимые продажи (LFL) увеличились на 7,0% на фоне роста среднего чека на 7,1% и снижения трафика на 0,1%;

«Магнит» значительно превысил свой прогноз по количеству органических открытий магазинов в 2021 году. Компания открыла (gross) 2 295 магазинов (1 450 магазинов у дома «Магнит» и 14 магазинов у дома «Дикси», 825 дрогери и 6 супермаркетов);

Таким образом, было открыто 2 036 (net). Общее количество магазинов сети по состоянию на 31 декабря 2021 г. составило 26 077;

Торговая площадь увеличилась на 708 тыс. кв. м, за счет приобретения «Дикси» торговая площадь приросла еще на 793 тыс. кв. м.

Общая торговая площадь составила 8 997 тыс. кв. м (рост 20,0% г/г);

«Магнит» выполнил свой прогноз по количеству обновленных магазинов. Компания провела редизайн в 703 магазинах под брендом «Магнит» (611 магазинов у дома, 74 супермаркета и 18 дрогери);

Валовая прибыль увеличилась на 20,1% г/г до 439,2 млрд руб.

Валовая рентабельность составила 23,7%;

Показатель EBITDA составил 133,1 млрд руб.

Рентабельность по EBITDA увеличилась на 13 б. п. г/г и составила 7,2% на фоне роста валовой рентабельности, но была частично нивелирована

консолидацией «Дикси»;

Чистая прибыль увеличилась на 36,8% г/г до 51,7 млрд руб.;

Рентабельность чистой прибыли составила 2,8% по сравнению с 2,4% годом ранее.

Общий долг «Магнита» на конец декабря составил 270,4 млрд рублей по сравнению с 166,1 млрд рублей на конец 2020 года (рост на 62,8%). Чистый долг увеличился на 62,3% год к году, до 197 млрд рублей. Соотношение чистый долг / EBITDA составило 1,5x по сравнению с 1,1x на 31 декабря 2020 года.

Обратный выкуп акций

Президент и гендиректор «Магнита» Ян Дюннинг также сообщил, что руководство ритейлера может обратиться к совету директоров с предложением об обратном выкупе акций, т. к. текущие котировки акций компании не отражают фундаментальную стоимость ее бизнеса, а являются следствием множества внешних факторов. При этом, по его словам, buyback будет рассматриваться как дополнительный способ аллокации капитала, который не приведет к сокращению дивидендных выплат.

Комментарий «Открытие Research»

Алексей Павлов, главный аналитик по российскому рынку «Открытие Инвестиции»:

«Мощный рост финансовых показателей „Магнита“ в IV квартале объясняется в первую очередь консолидацией магазинов „Дикси“ в середине года. Выручка ритейлера без учета данной покупки повысилась в IV квартале на 14,6% г/г. Впрочем, данный результат все равно чуть лучше, чем у главного конкурента — X5 Retail Group. Кстати, на уровне LfL-выручки результаты „Магнита“ как по итогам последнего квартала, так и всего прошедшего года также оказались лучше, чем у X5. Вдобавок порадовало улучшение маржинальности в IV квартале, что „Магнит“ объяснил в том числе снижением логистических затрат, улучшением коммерческих условий, повышением эффективности промо и положительным влиянием структуры форматов. Ну, а некоторый рост долговой нагрузки есть следствие покупки „Дикси“, и он, на наш взгляд, абсолютно не критичен. Таким образом, мы, безусловно, оцениваем представленные результаты как позитивные».

Цели «Магнита» на 2022 год

Компания планирует открыть не менее 2000 магазинов (все форматы, gross) и обновить около 900 магазинов (все форматы).

Капитальные затраты прогнозируются на уровне 80–85 млрд рублей. Это приблизительно уровень 2021 года.

Планируется, как минимум удвоить общий онлайн-оборот товаров (GMV). В 2021 году GMV составил 11,2 млрд рублей. Следовательно, программа минимум — GMV не менее 22,4 млрд рублей.

Динамика акций

Акции «Магнита» по итогам торгов в пятницу подорожали на 1,9% до 5285 руб., при этом индекс МосБиржи завершил день с нулевым результатом. Следовательно, бумага смотрелась в целом лучше рынка. По итогам недели «Магнит» вырос в цене на 7,7%, а X5 Retail подешевел на 4,1%.

С начала 2022 года бумаги «Магнита» подешевели на 3% (X5 Retail -16%). За последние 12 месяцев акции «Магнита» подорожали на 4,3% (X5 Retail -38,2%).

Консенсус-оценка рынка

По акциям «Магнита» 6 рекомендаций «активно покупать», 5 — «покупать», 0 — «держать», 0 — «продавать», свидетельствуют данные в терминале Reuters. 12-месячный консенсус-таргет 7466,91 руб., что на 41,3% выше текущей цены (5285 руб.).

Дивиденды

Дивиденды компания, согласно дивполитике, выплачивает из размера чистой прибыли по РСБУ. Целевой размер в процентах от чистой прибыли дивполитикой не предусмотрен. По сложившейся практике «Магнит» платит дивиденды 2 раза в год: по итогам 9 месяцев и затем финальные за год.

16 декабря 2021 г. акционеры по итогам ВОСА приняли решение выплатить дивиденды по обыкновенным именным акциям по результатам 9 месяцев 2021 года в размере 30 млрд рублей, что составляет 294,37 рубля на одну обыкновенную акцию.

В настоящий момент дивидендная доходность акций «Магнита» из расчета всех выплаченных за последние 12 месяцев дивидендов составляет 7,3% (12-месячная дивидендная доходность). Индикативная дивидендная доходность (по последнему дивиденду в годовом исчислении) также составляет 7,3% с учетом цены акции 6700 руб. на момент расчета. Прогнозная дивидендная доходность на 2022 г. подразумевает 10,9% годовых.

Ключевые операционные и финансовые показатели за 4 квартал 2021 года

Общая выручка выросла на 33,7% г/г до 544,6 млрд руб.

Общая выручка, скорректированная на приобретение «Дикси», выросла на 14,6% г/г;

Чистая розничная выручка увеличилась на 34,3% г/г и составила 530,7 млрд руб.;

Чистая розничная выручка, скорректированная на приобретение «Дикси», выросла на 15,6 г/г;

Сопоставимые продажи (LFL) увеличились на 9,9% на фоне роста среднего чека на 10,7% и снижения трафика на 0,7%;

Общее количество магазинов сети по состоянию на 31 декабря 2021 г. составило 26 077;

Торговая площадь увеличилась на 273 тыс. кв. м. Общая торговая площадь составила 8 997 тыс. кв. м (рост 20,0% г/г);

Валовая прибыль увеличилась на 38,1% г/г до 131,3 млрд руб.;

Валовая рентабельность увеличилась на 77 б. п. г/г до 24,1%;

Показатель EBITDA составил 40,2 млрд руб.

Рентабельность по EBITDA увеличилась на 36 б. п. г/г и 21 б. п. кв/кв и составила 7,4% на фоне динамики валовой рентабельности;

Чистая прибыль увеличилась на 36,4% г/г до 15,2 млрд руб.

Рентабельность чистой прибыли составила 2,8%.

Ключевые операционные и финансовые показатели за 2021 год

Общая выручка выросла на 19,5% г/г до 1 856,1 млрд руб.

Общая выручка, скорректированная на приобретение «Дикси», выросла на 10,8%;

Чистая розничная выручка увеличилась на 19,7% г/г и составила1 807,8 млрд руб.

Чистая розничная выручка, скорректированная на приобретение «Дикси», выросла на 11,3%;

Сопоставимые продажи (LFL) увеличились на 7,0% на фоне роста среднего чека на 7,1% и снижения трафика на 0,1%;

«Магнит» значительно превысил свой прогноз по количеству органических открытий магазинов в 2021 году. Компания открыла (gross) 2 295 магазинов (1 450 магазинов у дома «Магнит» и 14 магазинов у дома «Дикси», 825 дрогери и 6 супермаркетов);

Таким образом, было открыто 2 036 (net). Общее количество магазинов сети по состоянию на 31 декабря 2021 г. составило 26 077;

Торговая площадь увеличилась на 708 тыс. кв. м, за счет приобретения «Дикси» торговая площадь приросла еще на 793 тыс. кв. м.

Общая торговая площадь составила 8 997 тыс. кв. м (рост 20,0% г/г);

«Магнит» выполнил свой прогноз по количеству обновленных магазинов. Компания провела редизайн в 703 магазинах под брендом «Магнит» (611 магазинов у дома, 74 супермаркета и 18 дрогери);

Валовая прибыль увеличилась на 20,1% г/г до 439,2 млрд руб.

Валовая рентабельность составила 23,7%;

Показатель EBITDA составил 133,1 млрд руб.

Рентабельность по EBITDA увеличилась на 13 б. п. г/г и составила 7,2% на фоне роста валовой рентабельности, но была частично нивелирована

консолидацией «Дикси»;

Чистая прибыль увеличилась на 36,8% г/г до 51,7 млрд руб.;

Рентабельность чистой прибыли составила 2,8% по сравнению с 2,4% годом ранее.

Общий долг «Магнита» на конец декабря составил 270,4 млрд рублей по сравнению с 166,1 млрд рублей на конец 2020 года (рост на 62,8%). Чистый долг увеличился на 62,3% год к году, до 197 млрд рублей. Соотношение чистый долг / EBITDA составило 1,5x по сравнению с 1,1x на 31 декабря 2020 года.

Обратный выкуп акций

Президент и гендиректор «Магнита» Ян Дюннинг также сообщил, что руководство ритейлера может обратиться к совету директоров с предложением об обратном выкупе акций, т. к. текущие котировки акций компании не отражают фундаментальную стоимость ее бизнеса, а являются следствием множества внешних факторов. При этом, по его словам, buyback будет рассматриваться как дополнительный способ аллокации капитала, который не приведет к сокращению дивидендных выплат.

Комментарий «Открытие Research»

Алексей Павлов, главный аналитик по российскому рынку «Открытие Инвестиции»:

«Мощный рост финансовых показателей „Магнита“ в IV квартале объясняется в первую очередь консолидацией магазинов „Дикси“ в середине года. Выручка ритейлера без учета данной покупки повысилась в IV квартале на 14,6% г/г. Впрочем, данный результат все равно чуть лучше, чем у главного конкурента — X5 Retail Group. Кстати, на уровне LfL-выручки результаты „Магнита“ как по итогам последнего квартала, так и всего прошедшего года также оказались лучше, чем у X5. Вдобавок порадовало улучшение маржинальности в IV квартале, что „Магнит“ объяснил в том числе снижением логистических затрат, улучшением коммерческих условий, повышением эффективности промо и положительным влиянием структуры форматов. Ну, а некоторый рост долговой нагрузки есть следствие покупки „Дикси“, и он, на наш взгляд, абсолютно не критичен. Таким образом, мы, безусловно, оцениваем представленные результаты как позитивные».

Цели «Магнита» на 2022 год

Компания планирует открыть не менее 2000 магазинов (все форматы, gross) и обновить около 900 магазинов (все форматы).

Капитальные затраты прогнозируются на уровне 80–85 млрд рублей. Это приблизительно уровень 2021 года.

Планируется, как минимум удвоить общий онлайн-оборот товаров (GMV). В 2021 году GMV составил 11,2 млрд рублей. Следовательно, программа минимум — GMV не менее 22,4 млрд рублей.

Динамика акций

Акции «Магнита» по итогам торгов в пятницу подорожали на 1,9% до 5285 руб., при этом индекс МосБиржи завершил день с нулевым результатом. Следовательно, бумага смотрелась в целом лучше рынка. По итогам недели «Магнит» вырос в цене на 7,7%, а X5 Retail подешевел на 4,1%.

С начала 2022 года бумаги «Магнита» подешевели на 3% (X5 Retail -16%). За последние 12 месяцев акции «Магнита» подорожали на 4,3% (X5 Retail -38,2%).

Консенсус-оценка рынка

По акциям «Магнита» 6 рекомендаций «активно покупать», 5 — «покупать», 0 — «держать», 0 — «продавать», свидетельствуют данные в терминале Reuters. 12-месячный консенсус-таргет 7466,91 руб., что на 41,3% выше текущей цены (5285 руб.).

Дивиденды

Дивиденды компания, согласно дивполитике, выплачивает из размера чистой прибыли по РСБУ. Целевой размер в процентах от чистой прибыли дивполитикой не предусмотрен. По сложившейся практике «Магнит» платит дивиденды 2 раза в год: по итогам 9 месяцев и затем финальные за год.

16 декабря 2021 г. акционеры по итогам ВОСА приняли решение выплатить дивиденды по обыкновенным именным акциям по результатам 9 месяцев 2021 года в размере 30 млрд рублей, что составляет 294,37 рубля на одну обыкновенную акцию.

В настоящий момент дивидендная доходность акций «Магнита» из расчета всех выплаченных за последние 12 месяцев дивидендов составляет 7,3% (12-месячная дивидендная доходность). Индикативная дивидендная доходность (по последнему дивиденду в годовом исчислении) также составляет 7,3% с учетом цены акции 6700 руб. на момент расчета. Прогнозная дивидендная доходность на 2022 г. подразумевает 10,9% годовых.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба