— Заседание ЕЦБ

Заседание ЕЦБ было ястребиным.

Указания по ставкам и покупки активов в рамках программы QE остались неизменными, но Лагард в ходе пресс-конференции сделала первый шаг к будущему изменению политики.

Вступительное слово главы ЕЦБ мало отличалось от риторики ранее, Кристин заявила, что невзирая на замедление экономики в 1 квартале, рост ВВП Еврозоны в этом году ожидается сильным, инфляция удивила ростом в январе, ожидается, что инфляция будет оставаться высокой дольше, нежели ожидалось ранее, но снизится в течение года.

Сюрпризы начались с блока вопросов/ответов, когда Лагард не стала повторять мантру о низкой вероятности повышения ставки в этом году.

Кристин заявила, что все члены ЕЦБ были обеспокоены в отношении роста инфляции и тем, как продолжение роста инфляции окажет влияние на среднесрочный прогноз, ибо чем дольше инфляция остается высокой – тем больше побочные эффекты, а в такой ситуации монетарная политика должна измениться.

Лагард сообщила, рост инфляции стал более широким и охватывает 60% компонентов базовой инфляции, что говорит о том, что ситуация изменилась и ЕЦБ близок к достижению цели по инфляции в 2,0% в среднесрочной перспективе.

Лагард заявила, что ЕЦБ нужно убедиться в том, что инфляция достигнет цели в 2,0% в среднесрочной перспективе и на заседании в марте, после анализа данных и новых прогнозов, ЕЦБ примет решение по темпам сворачивания программы QE, ибо повышение ставки возможно лишь после окончания покупки активов.

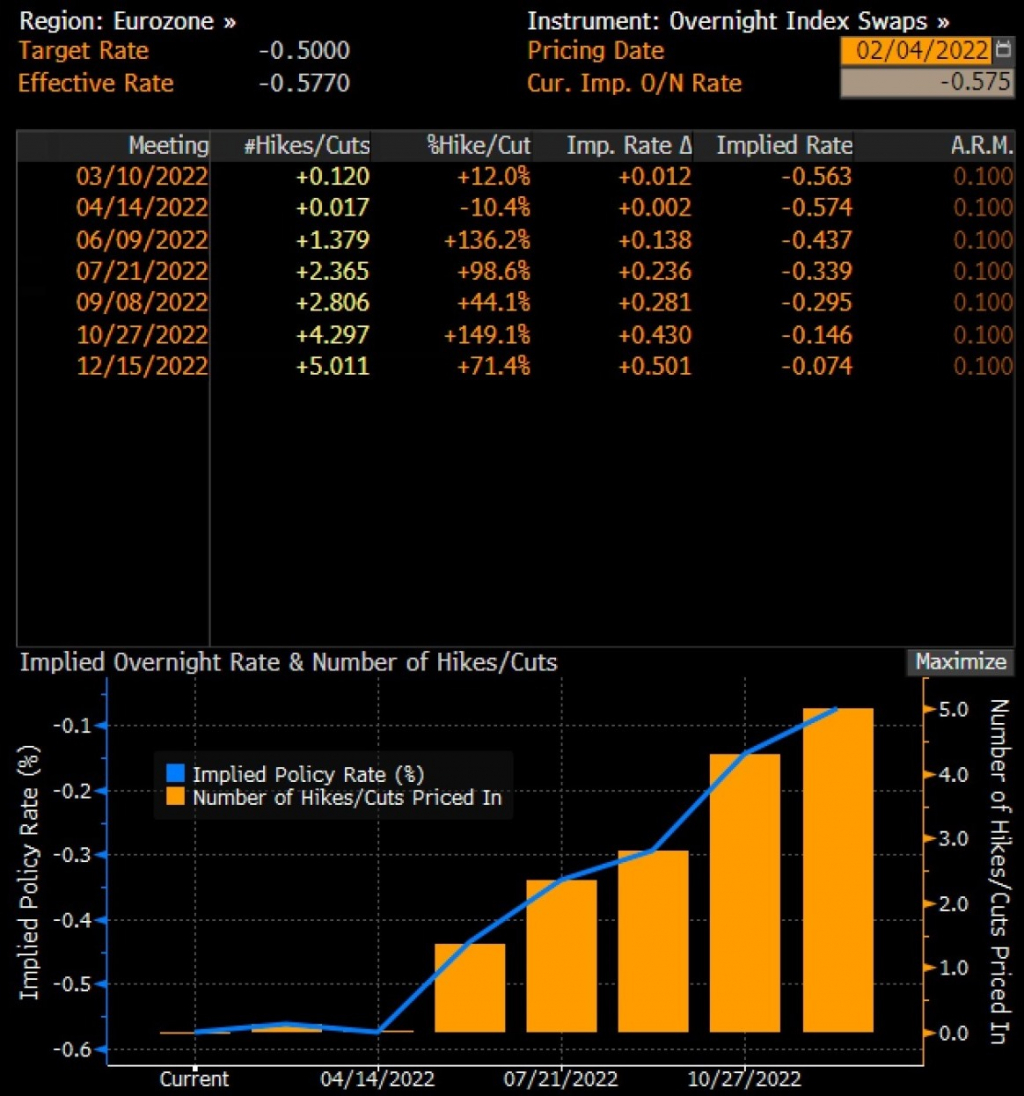

Рыночные ожидания после ястребиного разворота Лагард стали учитывать 5 повышений ставок по 0,10% в этом году, что очень много с учетом того, что ЕЦБ придется долго и терпеливо разворачивать свой Титаник, ибо рост доходностей ГКО проблемных стран Еврозоны вполне может вызвать новый долговой кризис:

Инсайды после заседания ЕЦБ сообщили, что члены ЕЦБ согласились не отрицать возможности повышения ставки в этом году и пересмотрят политику в ходе мартовского заседания.

Первым шагом для противодействия высокой инфляции может стать более быстрое сворачивание программы QE в 3 квартале.

Глава ЦБ Франции Виллерой заявил, что ЕЦБ сохраняет за собой полную свободу действий, которые он будет принимать с марта и в последующих кварталах, последовательность политики останется неизменной, на текущем этапе возможно более быстрое сворачивание программы QE, а рассуждать о времени повышения ставки пока рано.

Глава ЦБ Финляндии Рен заявил, что ЕЦБ на основе свежих данных переоценит политику в марте, самым поздним временем повышения ставки с учетом текущей ситуации может стать 2023 год.

Глава ЦБ Голландии Кнот на выходных заявил, что первое повышение ставки на 0,25% вероятно в октябре, следующее повышение ставки логично весной 2023 года.

Вывод по заседанию ЕЦБ:

ЕЦБ начал ястребиный разворот, но рынки уже переоценили возможные темпы предстоящей нормализации политики.

Рост доходностей ГКО Еврозоны, особенно проблемных южных стран, вынудит ЕЦБ двигаться медленнее, нежели это было бы при более скромной реакции рынка.

Тем не менее, с учетом многолетнего кэрри с использованием евро в качестве валюты фондирования, даже небольшие и медленные шаги ЕЦБ в направлении повышения ставок будут приводить к росту евро.

— Nonfarm Payrolls

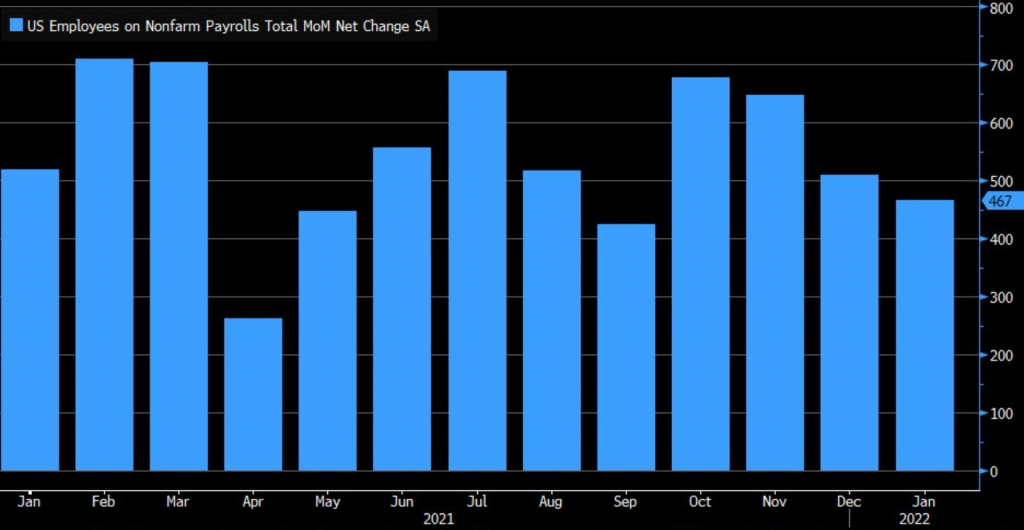

Январский отчет по рынку труда США вышел идеально сильным, что усилит желание ФРС ускорить темпы нормализации политики.

Своей силой нонфарм во многом обязан пересчету бюро занятости на основе переписи населения, но это не станет негативом в глазах ФРС, а, напротив, подтвердит их мнение в отношении более плотного рынка труда с исполнением обоих целей мандата.

Ключевые компоненты январского нонфарма:

— Количество новых рабочих мест 467K против 150K прогноза, ревизия вверх за ноябрь и декабрь составила +709К;

— Уровень безработицы U3 4,0% против 3,9% ранее;

— Уровень безработицы U6 7,1% против 7,3% ранее;

— Участие в рабочей силе 62,2% против 61,9% ранее;

— Рост зарплат 0,7%мм 5,7%гг против 0,5%мм 5,0%гг ранее (ревизия с 0,6%мм 4,7%гг);

— Средняя продолжительность рабочей недели 34,5 против 34,7 ранее.

Главным плюсом стала ревизия вверх за прошлые месяцы, ибо ФРС при принятии решений делает акцент на среднем росте рабочих мест за крайние три месяца, хотя в целом пересчет за год дал всего лишь +217К:

Рост зарплат ускорился в январе, в декабре рост зарплат был пересмотрен на повышение, что подтолкнет ФРС к более быстрому ужесточению политики:

Вывод по январскому нонфарму:

Сильный отчет по рынку труда США за январь стал неожиданностью для членов ФРС, которые смягчили риторику в преддверии его публикации, ожидая отрицательное количество новых рабочих мест.

Следует ожидать более ястребиную риторику членов ФРС, которая приведет к коррекции на рост доллара и окажет негативное влияние на аппетит к риску.

На предстоящей неделе:

1. Байденомика

Нижняя палата Конгресса США приняла законопроект для укрепления цепочки поставок с целью повышения конкурентоспособности США, в первую очередь против Китая.

Тем не менее, законопроект нижней палаты отличается от аналогичного, принятого Сенатом летом, что задержит ратификацию, хотя и не отменит её.

В отношении других инициатив Байдена подвижек нет, а инсульт сенатора-демократа Лухана оставит Сенат парализованным на 4-6 недель.

2. Экономические отчеты

Главными данными США на предстоящей неделе станут инфляция цен потребителей, недельные заявки по безработице, исследование настроений потребителей по версии Мичигана.

По Еврозоне следует отследить индекс доверия инвесторов Еврозоны Sentix и новые прогнозы Еврокомиссии.

ВоЕ ожидаемо повысил ставку на 0,25%, но расклад голосов 4-5 за повышение ставки на 0,50% шокировал рынки.

Риторика главы ВоЕ Бейли о том, что повышение ставок происходит по причине роста инфляции, а не перегрева экономики, и ожидается лишь мини-цикл повышения ставок на фоне замедления экономики привела к фиксированию прибыли по лонгам фунта.

Нет сомнений в повышении ставки ВоЕ на предстоящем заседании, но аппетит инвесторов к покупке активов Британии будет зависеть от качества экономических отчетов.

Отчет Грей о вечеринках Джонсона был опубликован в общем виде и не содержал конкретики именно в отношении премьера Британии, но после завершения расследования полиции Лондона Грей планирует полную публикацию, которая может привести к отставке Джонсона.

Тем не менее, даже общие выводы Грей привели к такому негодованию оппозиции, что Джонсон ретировался в Украину на следующий день, дабы разбавить заголовки СМИ.

Отставка Джонсона является вопросом времени, влияние на фунт будет зависеть от того, кто займет его место: брекситер или еврооптимист.

Из экономических отчетов следует обратить внимание на блок данных во главе с ВВП Британии в пятницу.

Китай вернется с длительных выходных, что вернет сессию Азии к жизни, и порадует остатками своих PMI утром понедельника.

— США:

Вторник: сальдо торгового баланса;

Среда: оптовые запасы;

Четверг: инфляция цен потребителей, недельные заявки по безработице;

Пятница: исследование настроений потребителей по версии Мичигана.

— Еврозона:

Понедельник: индекс доверия инвесторов Еврозоны Sentix;

Четверг: прогнозы Еврокомиссии по Еврозоне;

Пятница: инфляция цен потребителей Германии.

3. Выступления членов ЦБ

Важных выступлений членов руководящего совета ФРС на предстоящей неделе не запланировано, но нет сомнений в том, что члены ФРС продолжат запугивать рынки своей риторикой.

На уходящей неделе многие члены ФРС смягчили свою риторику в отношении темпов повышения ставок, отвергая вероятность повышения ставки в марте на 0,50% и указывая на базовый сценарий в виде трех повышений ставки в этом году, но при этом ссылаясь на ожидаемый провальный нонфарм за январь в качестве аргумента более постепенного ужесточения политики.

Сильный отчет по рынку труда за январь явно озадачил ФРСников, ни один член ФРС не прокомментировал отчет в пятницу, что усиливает вероятность очередного ястребиного разворота риторики.

Члены ЕЦБ на предстоящей неделе, скорее всего, будут пытаться снизить ожидания рынка в отношении темпов и сроков ужесточения политики.

Лагард выступит перед Европарламентом в понедельник, особое внимание нужно обратить на комментарии ястребов ЕЦБ, в частности Бундесбанка, при их наличии.

-----------------------------------------

По ТА…

Наиболее правильным вариантом является ещё одна волна роста евродоллара перед старшей коррекцией вниз, но с точки зрения ФА данный вариант вызывает сомнения после сильного нонфарма, все зависит от очередности выступлений членов ФРС и ЕЦБ в начале предстоящей неделе и желания изменить ожидания рынка в отношении их политики:

Из иных вариантов с учетом ожиданий по ФА возможен период флэта в рамках восходящего клина, который может сформировать ОГП на лоях с последующим сильным ростом:

Либо, если ЕЦБшники испугаются роста доходностей ГКО южных стран и быстро попятятся назад, то нельзя исключать перелоу перед глобальным разворотом евродоллара вверх:

События предстоящей недели, как минимум, исключат один из вариантов развития событий.

-----------------------------------------

Рубль

Отчеты по запасам нефти вышли неплохими, что указывает на отступление волны Омикрона и возвращение экономики США к росту.

Baker Hughes сообщил о росте активных нефтяных вышек до 497 против 495 неделей ранее.

Решение ОПЕК+вне ОПЕК было ожидаемым с сохранением планового увеличения добычи нефти на 400К баррелей в марте.

Администрация Байдена приняла решение о смягчении санкций в отношении Ирана, в частности о разрешении компаниям из России, Европы и Китая вести работы в области мирного атома на ядерных объектах Ирана, что является первым шагом на пути к соглашению и снятием санкций на покупку нефти Ирана, что приведет к коррекции вниз по нефти с открытия недели.

Как минимум логично падение к ближайшей поддержке, но не исключена более сильная коррекция вниз:

Ложное заявление Блумберга о вторжении РФ в Украину привело бы к отвесному падению рубля, не будь оно сделано в выходные дни, но такие качели в СМИ говорят о том, что геополитические риски будут ещё долго влиять на рынки.

Неспособность Конгресса достичь консенсуса в отношении санкций РФ поддержало рубль, хотя соглашение может быть достигнуто после встречи Байдена и канцлера Германии Шольца в понедельник.

ЦБ РФ в пятницу, скорее всего, повысит ставку, ибо падение рубля ускорит рост инфляции, но рынки этого ждут, вопрос лишь в размере.

Ожидаю продолжение падения долларрубля с перерывом на коррекцию вверх:

Выводы:

ЕЦБ совершил ястребиный разворот вслед за ФРС.

Безусловно, у ЕЦБ нет таких оснований для ужесточения политики как у ФРС или ВоЕ, ибо рост инфляции на 50% основан на росте цен на энергоносители и нет сильного роста зарплат, но сохранять отрицательные ставки при продолжении программы QE алогично в текущей ситуации.

Попытки ЕЦБ по нормализации политики приведут к ужесточению финансовых условий и могут поставить Еврозону на край очередного долгового кризиса, но в текущей ситуации отрицательные депозитные ставки усиливают социальное недовольство в северных странах, в связи с чем, наиболее вероятно, новое правительство Германии поставило ЕЦБ перед выбором либо окончания эры мягкой политики либо к приведению в действие решения Конституционного суда Германии об отказе Бундесбанка участвовать в программах QE ЕЦБ, что будет равносильно выходу Германии из Еврозоны.

Ужесточение политики ЕЦБ приведет к сворачиванию многолетнего кэрри с использованием евро в качестве валюты фондирования, что глобально развернет евро в рост до появления нового долгового кризиса в случае, если северные страны Еврозоны не дадут согласие на введение евробондов.

Тем не менее, у ЕЦБ хватит ума двигаться в направлении выхода настолько медленно, насколько сие будет возможно, поэтому новый долговой кризис Еврозоны является отдаленной перспективой.

Сильный отчет по рынку труда США вернет в игру более ястребиные намерения ФРС, что приведет к коррекции по евродоллару вниз, ибо перспективы повышения ставки ЕЦБ в конце 2022 года или начале 2023 года в сравнении с возможностью повышения ставки ФРС на каждом заседании в марте, мае и июне на фоне начала сокращения баланса привлечет покупателей доллара.

Однако для оценки силы и уровней начала коррекции евродоллара вниз важна последовательность выступлений членов ЕЦБ и ФРС.

На выходных глава ЦБ Нидерландов Кнот заявил о повышении ставки ЕЦБ в октябре в то время, как члены ФРС до сих пор молчат, что может дать ещё одну волну роста евродоллара перед началом старшей коррекции вниз.

Из плановых ФА-событий в центре внимания на предстоящей неделе будет отчет по инфляции цен потребителей США, если инфляция не начнет снижение – это вернет в игру возможность первого повышения ставки ФРС на 0,50% в ходе мартовского заседания.

Аукционы ГКО США станут испытанием для долгового рынка.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

---------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1760 и шортах евродоллара от 1,1439.

Возможна доливка/перезаход в шорты евродоллара выше, закрытие планируется при первом сомнении в продолжении коррекции вниз.

Доливка лонгов евродоллара планируется в соответствии с ФА и ТА.

Заседание ЕЦБ было ястребиным.

Указания по ставкам и покупки активов в рамках программы QE остались неизменными, но Лагард в ходе пресс-конференции сделала первый шаг к будущему изменению политики.

Вступительное слово главы ЕЦБ мало отличалось от риторики ранее, Кристин заявила, что невзирая на замедление экономики в 1 квартале, рост ВВП Еврозоны в этом году ожидается сильным, инфляция удивила ростом в январе, ожидается, что инфляция будет оставаться высокой дольше, нежели ожидалось ранее, но снизится в течение года.

Сюрпризы начались с блока вопросов/ответов, когда Лагард не стала повторять мантру о низкой вероятности повышения ставки в этом году.

Кристин заявила, что все члены ЕЦБ были обеспокоены в отношении роста инфляции и тем, как продолжение роста инфляции окажет влияние на среднесрочный прогноз, ибо чем дольше инфляция остается высокой – тем больше побочные эффекты, а в такой ситуации монетарная политика должна измениться.

Лагард сообщила, рост инфляции стал более широким и охватывает 60% компонентов базовой инфляции, что говорит о том, что ситуация изменилась и ЕЦБ близок к достижению цели по инфляции в 2,0% в среднесрочной перспективе.

Лагард заявила, что ЕЦБ нужно убедиться в том, что инфляция достигнет цели в 2,0% в среднесрочной перспективе и на заседании в марте, после анализа данных и новых прогнозов, ЕЦБ примет решение по темпам сворачивания программы QE, ибо повышение ставки возможно лишь после окончания покупки активов.

Рыночные ожидания после ястребиного разворота Лагард стали учитывать 5 повышений ставок по 0,10% в этом году, что очень много с учетом того, что ЕЦБ придется долго и терпеливо разворачивать свой Титаник, ибо рост доходностей ГКО проблемных стран Еврозоны вполне может вызвать новый долговой кризис:

Инсайды после заседания ЕЦБ сообщили, что члены ЕЦБ согласились не отрицать возможности повышения ставки в этом году и пересмотрят политику в ходе мартовского заседания.

Первым шагом для противодействия высокой инфляции может стать более быстрое сворачивание программы QE в 3 квартале.

Глава ЦБ Франции Виллерой заявил, что ЕЦБ сохраняет за собой полную свободу действий, которые он будет принимать с марта и в последующих кварталах, последовательность политики останется неизменной, на текущем этапе возможно более быстрое сворачивание программы QE, а рассуждать о времени повышения ставки пока рано.

Глава ЦБ Финляндии Рен заявил, что ЕЦБ на основе свежих данных переоценит политику в марте, самым поздним временем повышения ставки с учетом текущей ситуации может стать 2023 год.

Глава ЦБ Голландии Кнот на выходных заявил, что первое повышение ставки на 0,25% вероятно в октябре, следующее повышение ставки логично весной 2023 года.

Вывод по заседанию ЕЦБ:

ЕЦБ начал ястребиный разворот, но рынки уже переоценили возможные темпы предстоящей нормализации политики.

Рост доходностей ГКО Еврозоны, особенно проблемных южных стран, вынудит ЕЦБ двигаться медленнее, нежели это было бы при более скромной реакции рынка.

Тем не менее, с учетом многолетнего кэрри с использованием евро в качестве валюты фондирования, даже небольшие и медленные шаги ЕЦБ в направлении повышения ставок будут приводить к росту евро.

— Nonfarm Payrolls

Январский отчет по рынку труда США вышел идеально сильным, что усилит желание ФРС ускорить темпы нормализации политики.

Своей силой нонфарм во многом обязан пересчету бюро занятости на основе переписи населения, но это не станет негативом в глазах ФРС, а, напротив, подтвердит их мнение в отношении более плотного рынка труда с исполнением обоих целей мандата.

Ключевые компоненты январского нонфарма:

— Количество новых рабочих мест 467K против 150K прогноза, ревизия вверх за ноябрь и декабрь составила +709К;

— Уровень безработицы U3 4,0% против 3,9% ранее;

— Уровень безработицы U6 7,1% против 7,3% ранее;

— Участие в рабочей силе 62,2% против 61,9% ранее;

— Рост зарплат 0,7%мм 5,7%гг против 0,5%мм 5,0%гг ранее (ревизия с 0,6%мм 4,7%гг);

— Средняя продолжительность рабочей недели 34,5 против 34,7 ранее.

Главным плюсом стала ревизия вверх за прошлые месяцы, ибо ФРС при принятии решений делает акцент на среднем росте рабочих мест за крайние три месяца, хотя в целом пересчет за год дал всего лишь +217К:

Рост зарплат ускорился в январе, в декабре рост зарплат был пересмотрен на повышение, что подтолкнет ФРС к более быстрому ужесточению политики:

Вывод по январскому нонфарму:

Сильный отчет по рынку труда США за январь стал неожиданностью для членов ФРС, которые смягчили риторику в преддверии его публикации, ожидая отрицательное количество новых рабочих мест.

Следует ожидать более ястребиную риторику членов ФРС, которая приведет к коррекции на рост доллара и окажет негативное влияние на аппетит к риску.

На предстоящей неделе:

1. Байденомика

Нижняя палата Конгресса США приняла законопроект для укрепления цепочки поставок с целью повышения конкурентоспособности США, в первую очередь против Китая.

Тем не менее, законопроект нижней палаты отличается от аналогичного, принятого Сенатом летом, что задержит ратификацию, хотя и не отменит её.

В отношении других инициатив Байдена подвижек нет, а инсульт сенатора-демократа Лухана оставит Сенат парализованным на 4-6 недель.

2. Экономические отчеты

Главными данными США на предстоящей неделе станут инфляция цен потребителей, недельные заявки по безработице, исследование настроений потребителей по версии Мичигана.

По Еврозоне следует отследить индекс доверия инвесторов Еврозоны Sentix и новые прогнозы Еврокомиссии.

ВоЕ ожидаемо повысил ставку на 0,25%, но расклад голосов 4-5 за повышение ставки на 0,50% шокировал рынки.

Риторика главы ВоЕ Бейли о том, что повышение ставок происходит по причине роста инфляции, а не перегрева экономики, и ожидается лишь мини-цикл повышения ставок на фоне замедления экономики привела к фиксированию прибыли по лонгам фунта.

Нет сомнений в повышении ставки ВоЕ на предстоящем заседании, но аппетит инвесторов к покупке активов Британии будет зависеть от качества экономических отчетов.

Отчет Грей о вечеринках Джонсона был опубликован в общем виде и не содержал конкретики именно в отношении премьера Британии, но после завершения расследования полиции Лондона Грей планирует полную публикацию, которая может привести к отставке Джонсона.

Тем не менее, даже общие выводы Грей привели к такому негодованию оппозиции, что Джонсон ретировался в Украину на следующий день, дабы разбавить заголовки СМИ.

Отставка Джонсона является вопросом времени, влияние на фунт будет зависеть от того, кто займет его место: брекситер или еврооптимист.

Из экономических отчетов следует обратить внимание на блок данных во главе с ВВП Британии в пятницу.

Китай вернется с длительных выходных, что вернет сессию Азии к жизни, и порадует остатками своих PMI утром понедельника.

— США:

Вторник: сальдо торгового баланса;

Среда: оптовые запасы;

Четверг: инфляция цен потребителей, недельные заявки по безработице;

Пятница: исследование настроений потребителей по версии Мичигана.

— Еврозона:

Понедельник: индекс доверия инвесторов Еврозоны Sentix;

Четверг: прогнозы Еврокомиссии по Еврозоне;

Пятница: инфляция цен потребителей Германии.

3. Выступления членов ЦБ

Важных выступлений членов руководящего совета ФРС на предстоящей неделе не запланировано, но нет сомнений в том, что члены ФРС продолжат запугивать рынки своей риторикой.

На уходящей неделе многие члены ФРС смягчили свою риторику в отношении темпов повышения ставок, отвергая вероятность повышения ставки в марте на 0,50% и указывая на базовый сценарий в виде трех повышений ставки в этом году, но при этом ссылаясь на ожидаемый провальный нонфарм за январь в качестве аргумента более постепенного ужесточения политики.

Сильный отчет по рынку труда за январь явно озадачил ФРСников, ни один член ФРС не прокомментировал отчет в пятницу, что усиливает вероятность очередного ястребиного разворота риторики.

Члены ЕЦБ на предстоящей неделе, скорее всего, будут пытаться снизить ожидания рынка в отношении темпов и сроков ужесточения политики.

Лагард выступит перед Европарламентом в понедельник, особое внимание нужно обратить на комментарии ястребов ЕЦБ, в частности Бундесбанка, при их наличии.

-----------------------------------------

По ТА…

Наиболее правильным вариантом является ещё одна волна роста евродоллара перед старшей коррекцией вниз, но с точки зрения ФА данный вариант вызывает сомнения после сильного нонфарма, все зависит от очередности выступлений членов ФРС и ЕЦБ в начале предстоящей неделе и желания изменить ожидания рынка в отношении их политики:

Из иных вариантов с учетом ожиданий по ФА возможен период флэта в рамках восходящего клина, который может сформировать ОГП на лоях с последующим сильным ростом:

Либо, если ЕЦБшники испугаются роста доходностей ГКО южных стран и быстро попятятся назад, то нельзя исключать перелоу перед глобальным разворотом евродоллара вверх:

События предстоящей недели, как минимум, исключат один из вариантов развития событий.

-----------------------------------------

Рубль

Отчеты по запасам нефти вышли неплохими, что указывает на отступление волны Омикрона и возвращение экономики США к росту.

Baker Hughes сообщил о росте активных нефтяных вышек до 497 против 495 неделей ранее.

Решение ОПЕК+вне ОПЕК было ожидаемым с сохранением планового увеличения добычи нефти на 400К баррелей в марте.

Администрация Байдена приняла решение о смягчении санкций в отношении Ирана, в частности о разрешении компаниям из России, Европы и Китая вести работы в области мирного атома на ядерных объектах Ирана, что является первым шагом на пути к соглашению и снятием санкций на покупку нефти Ирана, что приведет к коррекции вниз по нефти с открытия недели.

Как минимум логично падение к ближайшей поддержке, но не исключена более сильная коррекция вниз:

Ложное заявление Блумберга о вторжении РФ в Украину привело бы к отвесному падению рубля, не будь оно сделано в выходные дни, но такие качели в СМИ говорят о том, что геополитические риски будут ещё долго влиять на рынки.

Неспособность Конгресса достичь консенсуса в отношении санкций РФ поддержало рубль, хотя соглашение может быть достигнуто после встречи Байдена и канцлера Германии Шольца в понедельник.

ЦБ РФ в пятницу, скорее всего, повысит ставку, ибо падение рубля ускорит рост инфляции, но рынки этого ждут, вопрос лишь в размере.

Ожидаю продолжение падения долларрубля с перерывом на коррекцию вверх:

Выводы:

ЕЦБ совершил ястребиный разворот вслед за ФРС.

Безусловно, у ЕЦБ нет таких оснований для ужесточения политики как у ФРС или ВоЕ, ибо рост инфляции на 50% основан на росте цен на энергоносители и нет сильного роста зарплат, но сохранять отрицательные ставки при продолжении программы QE алогично в текущей ситуации.

Попытки ЕЦБ по нормализации политики приведут к ужесточению финансовых условий и могут поставить Еврозону на край очередного долгового кризиса, но в текущей ситуации отрицательные депозитные ставки усиливают социальное недовольство в северных странах, в связи с чем, наиболее вероятно, новое правительство Германии поставило ЕЦБ перед выбором либо окончания эры мягкой политики либо к приведению в действие решения Конституционного суда Германии об отказе Бундесбанка участвовать в программах QE ЕЦБ, что будет равносильно выходу Германии из Еврозоны.

Ужесточение политики ЕЦБ приведет к сворачиванию многолетнего кэрри с использованием евро в качестве валюты фондирования, что глобально развернет евро в рост до появления нового долгового кризиса в случае, если северные страны Еврозоны не дадут согласие на введение евробондов.

Тем не менее, у ЕЦБ хватит ума двигаться в направлении выхода настолько медленно, насколько сие будет возможно, поэтому новый долговой кризис Еврозоны является отдаленной перспективой.

Сильный отчет по рынку труда США вернет в игру более ястребиные намерения ФРС, что приведет к коррекции по евродоллару вниз, ибо перспективы повышения ставки ЕЦБ в конце 2022 года или начале 2023 года в сравнении с возможностью повышения ставки ФРС на каждом заседании в марте, мае и июне на фоне начала сокращения баланса привлечет покупателей доллара.

Однако для оценки силы и уровней начала коррекции евродоллара вниз важна последовательность выступлений членов ЕЦБ и ФРС.

На выходных глава ЦБ Нидерландов Кнот заявил о повышении ставки ЕЦБ в октябре в то время, как члены ФРС до сих пор молчат, что может дать ещё одну волну роста евродоллара перед началом старшей коррекции вниз.

Из плановых ФА-событий в центре внимания на предстоящей неделе будет отчет по инфляции цен потребителей США, если инфляция не начнет снижение – это вернет в игру возможность первого повышения ставки ФРС на 0,50% в ходе мартовского заседания.

Аукционы ГКО США станут испытанием для долгового рынка.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

---------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1760 и шортах евродоллара от 1,1439.

Возможна доливка/перезаход в шорты евродоллара выше, закрытие планируется при первом сомнении в продолжении коррекции вниз.

Доливка лонгов евродоллара планируется в соответствии с ФА и ТА.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба