21 февраля 2022 smart-lab.ru | Газпром

Газпром обещает выплатить шикарные дивиденды, но так ли это будет?

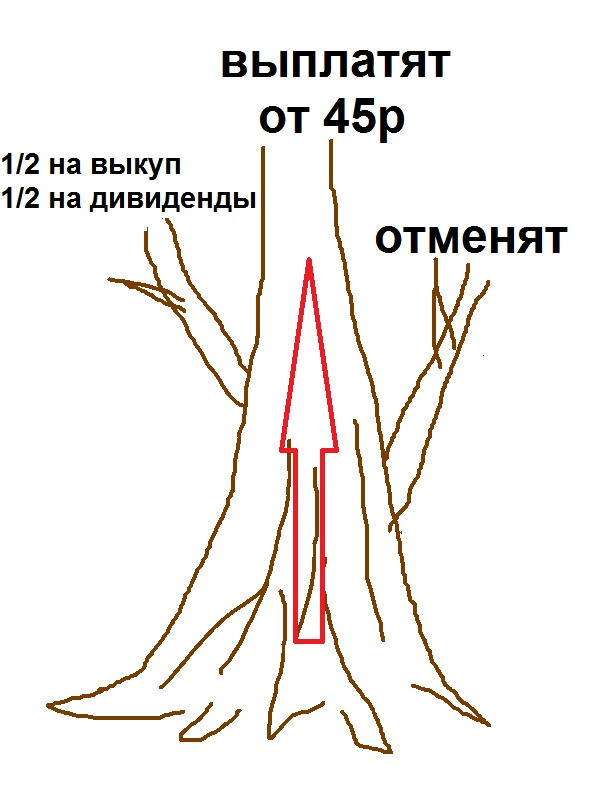

В последние пару месяцев многие телеграм-каналья, ютуб-каналья, новостники и посты от различных опытных и не очень людей, сыпят предположениями о размере дивидендов, которые выплатит Газпром по итогу 2021 года. Их размер начинается от самых скромных 45 рублей на акцию, продолжается 47 рублями и выходит даже на 50 рублей и выше. Но мне думается, что тут есть небольшая ошибка ожидания. Почему-то никто не хочет рассмотреть альтернативные варианты. В большинстве своём, все идут по пути красной стрелки на дереве решений:

Но решения же могут меняться. Одна мысль об отмене дивидендов ввергает меня в ужас, а потом в уныние. Из-за этого этот вариант даже не хочется рассматривать, ведь если Газпром отменит дивиденды, тогда ему хана. Даже будет не важна причина. Наши фантазёры придумают их да ещё и пронумеруют от 001 до 101.

Гораздо интересней будет выглядеть выплата дивидендов в размере половины от 45 теоретических рублей, а вторую часть пустят на выкуп акций.

Откуда в мою голову пришла данная ересь? Очень просто. Не так давно в новостях мелькнуло предположение о buyback Газпрома. Точнее компания сообщила о рассмотрении этого вопроса. А там уж как получится.

Мы с вами можем просто предположить что будет, если на дивиденды направят, как выше написал, половину от 45 рублей (22,5 рубля), а вторые 22,5 рубля Газпром направит на выкуп акций с рынка.

На 20.02.2022 цена акции Газпрома 309,48 рублей. Это означает, при выплате дивиденда в 22,5 рубля на акцию, дивидендная доходность акций Газпрома составит 7,27%. А это, между прочим, нормальная процентная доходность для такой здоровой российской компании. Даже если взглянуть на историю, мы увидим, что дивдоходность Газпрома была и пониже:

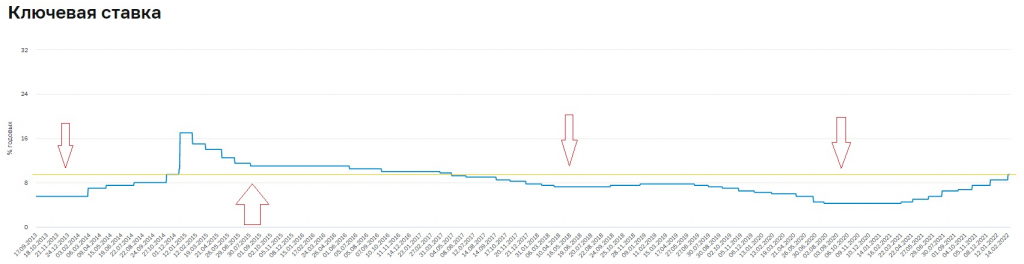

Но пронырливые люди сразу спросят: “какие Ваши доказательства?”. А они у меня таки есть. Давайте с вами взглянем на историю процентных ставок ЦБ:

с 2015 по 2017 года ставка ЦБ России была выше сегодняшнего значения в 9,5%. И когда мы вернёмся к скрину с историей дивидендов, процентная доходность акций Газпрома была 4,9%, 5,4% и 6,5% за эти годы. Получается, акции уже находятся на нормальном уровне и расти им практически некуда. Конечно при условии левой ветви дерева решений.

С этим разобрались, теперь посмотрим что с обратным выкупом. Количество акций Газпрома равна 23’673’512’900. Раз абсолютное большинство прогнозистов рассчитывает на 45 рублей на акцию, то общая сумма выплат должна быть равна

23 673 512 900 × 45 = 1,0653081 × 10^12

или 1’065’305’080’500 рублей, а в сокращённом виде 1 триллион рублей. Если мы эту сумму разделим пополам (½ дивиденды и ½ выкупа), то на buyback остаётся 532 млрд. рублей. Пока вроде бы всё просто.

Последний день торгов оборот составил 39’589’976’978 рублей. А это примерно 7,4% от объёма возможного buyback. Если предположить, что выкуп будет длиться 3 месяца — 60 торговых дней, а сумму выкупа распределить равномерно, то это увеличит ежедневный оборот на 8,86 млрд. рублей или на 22,4%.

Представьте ежедневное дополнительное давление на оборот +22,4% со стороны покупателя.

Даже если взять длительность выкупа в год и размазать его равномерно на 240 торговых сессий, то ежедневное давление к объёму торгов со стороны покупателя составит примерно +5,7%.Но это при условии оборота 39,5 млрд. рублей. Однако, средний показатель за последний месяц составил 28,6 млрд. рублей, что гораздо ниже. И вот тут, если мы будем отталкиваться от среднего оборота, при всех последних условиях, ежедневное давление на оборот со стороны покупателя составит уже +7,75%. Чтобы и мне и вам было понятней: в течении года, ежедневное давление со стороны покупателя составит +7,75% к среднему обороту.

Многие аналитики (я не аналитик, ежели что) вангуют рост акций Газпрома до 600 рублей и даже до 1000 рублей.

Мне очень понравилась мысль одного из авторов Смартлаба, где описывался вариант с 420 рублями, но так как там был не текст, а видео, то приводить ссылку на это я, конечно же, не буду. Пусть учится текстом сообщать, а там уже и ссылку можно давать и цитировать…

Если Газпром выплатит дивиденды в размере половины от прогнозируемого (45 рублей), то цена акций уже выглядит нормальной, а может даже немного недорогой, а если вторую часть направят на байбэк, то даже в моменте акции Газпрома должны вырасти на нехилых объёмах спекулянтов.И цена в 400 рублей кажется похожей на отправную точку, а точнее нижнюю границу, куда должны акции прийти, а если добежать, то и больше.

Т.е. возможно мы не растём потому, что те кто хотел купить дешёвые акции уже это сделал. А появившаяся на горизонте война немножко намекает, что будущее то не определено. Ведь внезапно вопрос по выплате дивидендов Газпрома может пойти по ветке “не выплачивать”. Или выплатить, но чуть-чуть, а остальной вновь закопать в землю в виде труб.

До объявления рекомендаций по выплате дивидендов Газпрома остаётся порядка 1-2 месяцев. И на результат может повлиять всё что угодно. Однако, вспоминая декабрь 2021 года, зампред правления Фамил Садыгов официально спрогнозировал размер дивидендов Газпрома за 2021 год свыше 45 рублей/акцию. Может ли это быть заманухой? Может, но может и не может.

Поэтому предлагаю всем держателям акций Газпрома запастись корвалолом и алкоголем. Корвалол может и не потребуется, а вот алкоголь в любом случае будет полезен.

В последние пару месяцев многие телеграм-каналья, ютуб-каналья, новостники и посты от различных опытных и не очень людей, сыпят предположениями о размере дивидендов, которые выплатит Газпром по итогу 2021 года. Их размер начинается от самых скромных 45 рублей на акцию, продолжается 47 рублями и выходит даже на 50 рублей и выше. Но мне думается, что тут есть небольшая ошибка ожидания. Почему-то никто не хочет рассмотреть альтернативные варианты. В большинстве своём, все идут по пути красной стрелки на дереве решений:

Но решения же могут меняться. Одна мысль об отмене дивидендов ввергает меня в ужас, а потом в уныние. Из-за этого этот вариант даже не хочется рассматривать, ведь если Газпром отменит дивиденды, тогда ему хана. Даже будет не важна причина. Наши фантазёры придумают их да ещё и пронумеруют от 001 до 101.

Гораздо интересней будет выглядеть выплата дивидендов в размере половины от 45 теоретических рублей, а вторую часть пустят на выкуп акций.

Откуда в мою голову пришла данная ересь? Очень просто. Не так давно в новостях мелькнуло предположение о buyback Газпрома. Точнее компания сообщила о рассмотрении этого вопроса. А там уж как получится.

Мы с вами можем просто предположить что будет, если на дивиденды направят, как выше написал, половину от 45 рублей (22,5 рубля), а вторые 22,5 рубля Газпром направит на выкуп акций с рынка.

На 20.02.2022 цена акции Газпрома 309,48 рублей. Это означает, при выплате дивиденда в 22,5 рубля на акцию, дивидендная доходность акций Газпрома составит 7,27%. А это, между прочим, нормальная процентная доходность для такой здоровой российской компании. Даже если взглянуть на историю, мы увидим, что дивдоходность Газпрома была и пониже:

Но пронырливые люди сразу спросят: “какие Ваши доказательства?”. А они у меня таки есть. Давайте с вами взглянем на историю процентных ставок ЦБ:

с 2015 по 2017 года ставка ЦБ России была выше сегодняшнего значения в 9,5%. И когда мы вернёмся к скрину с историей дивидендов, процентная доходность акций Газпрома была 4,9%, 5,4% и 6,5% за эти годы. Получается, акции уже находятся на нормальном уровне и расти им практически некуда. Конечно при условии левой ветви дерева решений.

С этим разобрались, теперь посмотрим что с обратным выкупом. Количество акций Газпрома равна 23’673’512’900. Раз абсолютное большинство прогнозистов рассчитывает на 45 рублей на акцию, то общая сумма выплат должна быть равна

23 673 512 900 × 45 = 1,0653081 × 10^12

или 1’065’305’080’500 рублей, а в сокращённом виде 1 триллион рублей. Если мы эту сумму разделим пополам (½ дивиденды и ½ выкупа), то на buyback остаётся 532 млрд. рублей. Пока вроде бы всё просто.

Последний день торгов оборот составил 39’589’976’978 рублей. А это примерно 7,4% от объёма возможного buyback. Если предположить, что выкуп будет длиться 3 месяца — 60 торговых дней, а сумму выкупа распределить равномерно, то это увеличит ежедневный оборот на 8,86 млрд. рублей или на 22,4%.

Представьте ежедневное дополнительное давление на оборот +22,4% со стороны покупателя.

Даже если взять длительность выкупа в год и размазать его равномерно на 240 торговых сессий, то ежедневное давление к объёму торгов со стороны покупателя составит примерно +5,7%.Но это при условии оборота 39,5 млрд. рублей. Однако, средний показатель за последний месяц составил 28,6 млрд. рублей, что гораздо ниже. И вот тут, если мы будем отталкиваться от среднего оборота, при всех последних условиях, ежедневное давление на оборот со стороны покупателя составит уже +7,75%. Чтобы и мне и вам было понятней: в течении года, ежедневное давление со стороны покупателя составит +7,75% к среднему обороту.

Многие аналитики (я не аналитик, ежели что) вангуют рост акций Газпрома до 600 рублей и даже до 1000 рублей.

Мне очень понравилась мысль одного из авторов Смартлаба, где описывался вариант с 420 рублями, но так как там был не текст, а видео, то приводить ссылку на это я, конечно же, не буду. Пусть учится текстом сообщать, а там уже и ссылку можно давать и цитировать…

Если Газпром выплатит дивиденды в размере половины от прогнозируемого (45 рублей), то цена акций уже выглядит нормальной, а может даже немного недорогой, а если вторую часть направят на байбэк, то даже в моменте акции Газпрома должны вырасти на нехилых объёмах спекулянтов.И цена в 400 рублей кажется похожей на отправную точку, а точнее нижнюю границу, куда должны акции прийти, а если добежать, то и больше.

Т.е. возможно мы не растём потому, что те кто хотел купить дешёвые акции уже это сделал. А появившаяся на горизонте война немножко намекает, что будущее то не определено. Ведь внезапно вопрос по выплате дивидендов Газпрома может пойти по ветке “не выплачивать”. Или выплатить, но чуть-чуть, а остальной вновь закопать в землю в виде труб.

До объявления рекомендаций по выплате дивидендов Газпрома остаётся порядка 1-2 месяцев. И на результат может повлиять всё что угодно. Однако, вспоминая декабрь 2021 года, зампред правления Фамил Садыгов официально спрогнозировал размер дивидендов Газпрома за 2021 год свыше 45 рублей/акцию. Может ли это быть заманухой? Может, но может и не может.

Поэтому предлагаю всем держателям акций Газпрома запастись корвалолом и алкоголем. Корвалол может и не потребуется, а вот алкоголь в любом случае будет полезен.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба