3 марта 2022 Conomy Иртюго Алексей

С началом пандемии коронавируса одной из наиболее масштабных мер поддержки отечественной экономики стала программа льготной ипотеки, которая позволила увеличить темпы строительства жилья и сделать его на некоторое время более доступным. Согласно программе, при определенных условиях граждане могли взять ипотеку под 6,5% годовых. Разницу между рыночной и фиксированной ставкой компенсировало банкам государство.

Рынок недвижимости отреагировал довольно быстро: цены на новостройки стали расти, поэтому рост стоимости жилья быстро компенсировал выгоды от разницы в ставках. В этой статье я попытаюсь рассмотреть вопрос несколько глубже, доказав, что программа льготной ипотеки куда серьезнее нарушила рыночный механизм, создав тем самым сильную диспропорцию между спросом и предложением на рынке недвижимости и рост цен.

Для начала, зададим условия умозрительного эксперимента.

Программа льготной ипотеки, предполагающая минимум ограничений на требования к заемщику, позволила, помимо улучшения жилищных условий ряду граждан, приобретать жилье в инвестиционных целях. Так, около 80% жилья с начала старта программы приобреталось посредством ипотечных кредитов по льготной ставке, при этом, по словам заместителя директора бизнес-юнита «Финансы» ЦИАН Михаила Кочерова около четверти всех заемщиков – спекулянты и инвесторы. Насколько верна цифра в 25% сложно, однако без сомнения можно сказать, что приобретение жилья на льготных условиях в инвестиционных целях было выгодно, а значит, имело место.

Поскольку проанализировать рынок двухлетней давности и оценить среднюю стоимость жилья и среднюю стоимость аренды затруднительно, сделаем мысленное упрощение: представим, что программа льготной ипотеки в своем первоначальном виде действует на сегодняшний день. Поскольку цены на жилье выросли, а соотношение стоимость сдачи в аренду/стоимость покупки ухудшилось, не трудно понять, что в текущих условиях покупка квартиры в ипотеку по ставке 6,5% менее выгодна, чем год или два назад, а значит, если такая покупка имеет смысл сейчас, тогда она была намного более оправданной.

Вводные данные

В качестве вводных данных нам потребуются:

Стоимость квартиры в определенном районе;

Стоимость аренды такой квартиры в этом же районе;

Ипотечная ставка (для расчета принята прежняя льготная – 6,5%);

Инфляция (поскольку рост инфляции играет на руку заемщику, возьмем цель ЦБ РФ по инфляции, которая на старте и пике популярности программы практически выдерживалась).

Стоимость квартиры

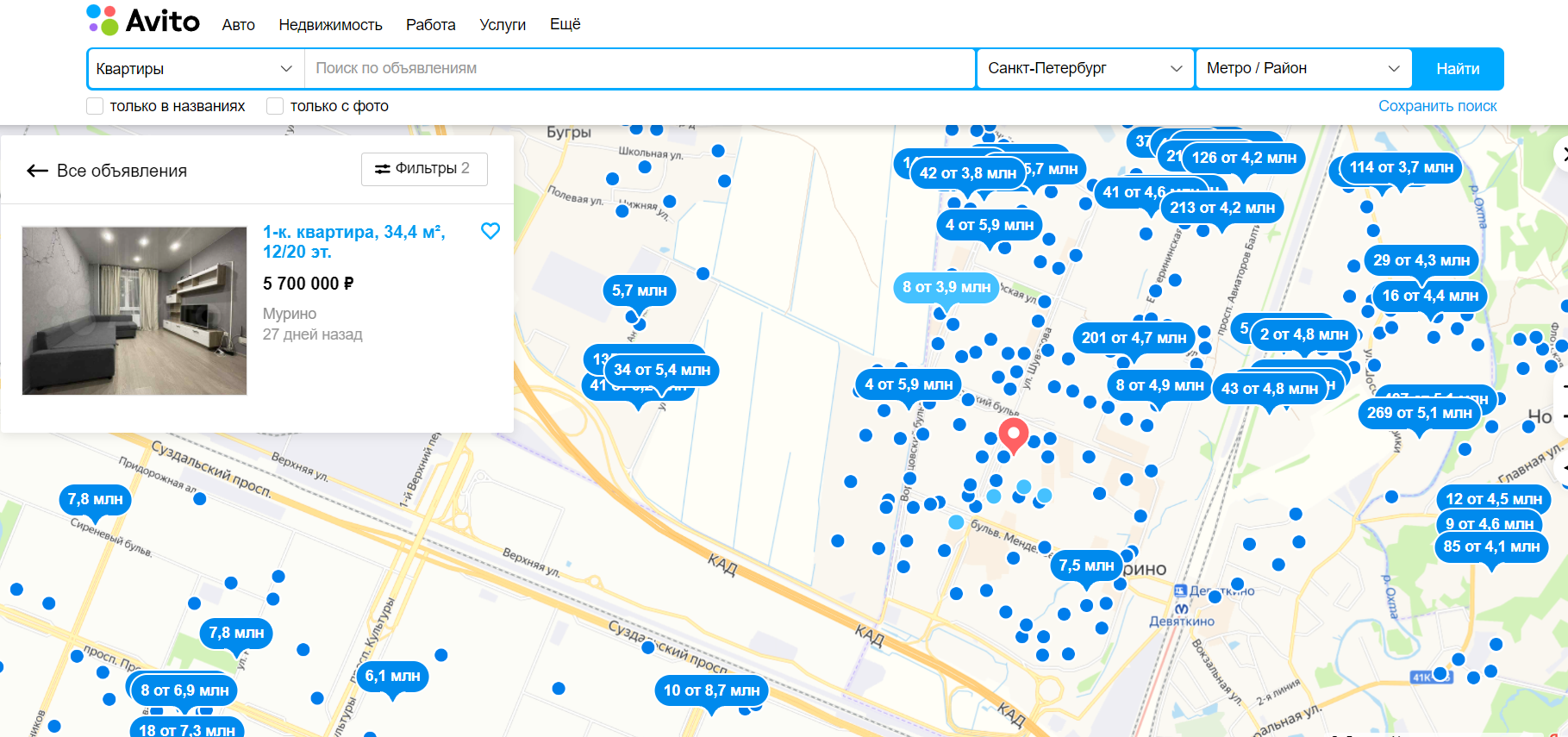

В качестве вводных данных я взял стоимость квартир в районе Мурино Ленинградской области, как одном из наиболее популярных пригородов Санкт-Петербурга, в том числе с высокой долей арендуемых квартир, то есть, инвестиционной недвижимости.

Округленная средняя стоимость 1-комнатной квартиры (не строящейся) в пределах 5-7 минут от метро составляет 5,3 млн рублей. Возьмем стоимость готовой квартиры в уже построенном доме как максимально приближенную к стоимости только что сданной квартиры в новом доме, поскольку только жилье от застройщика можно приобрести по льготной ипотеке.

Стоимость аренды квартиры

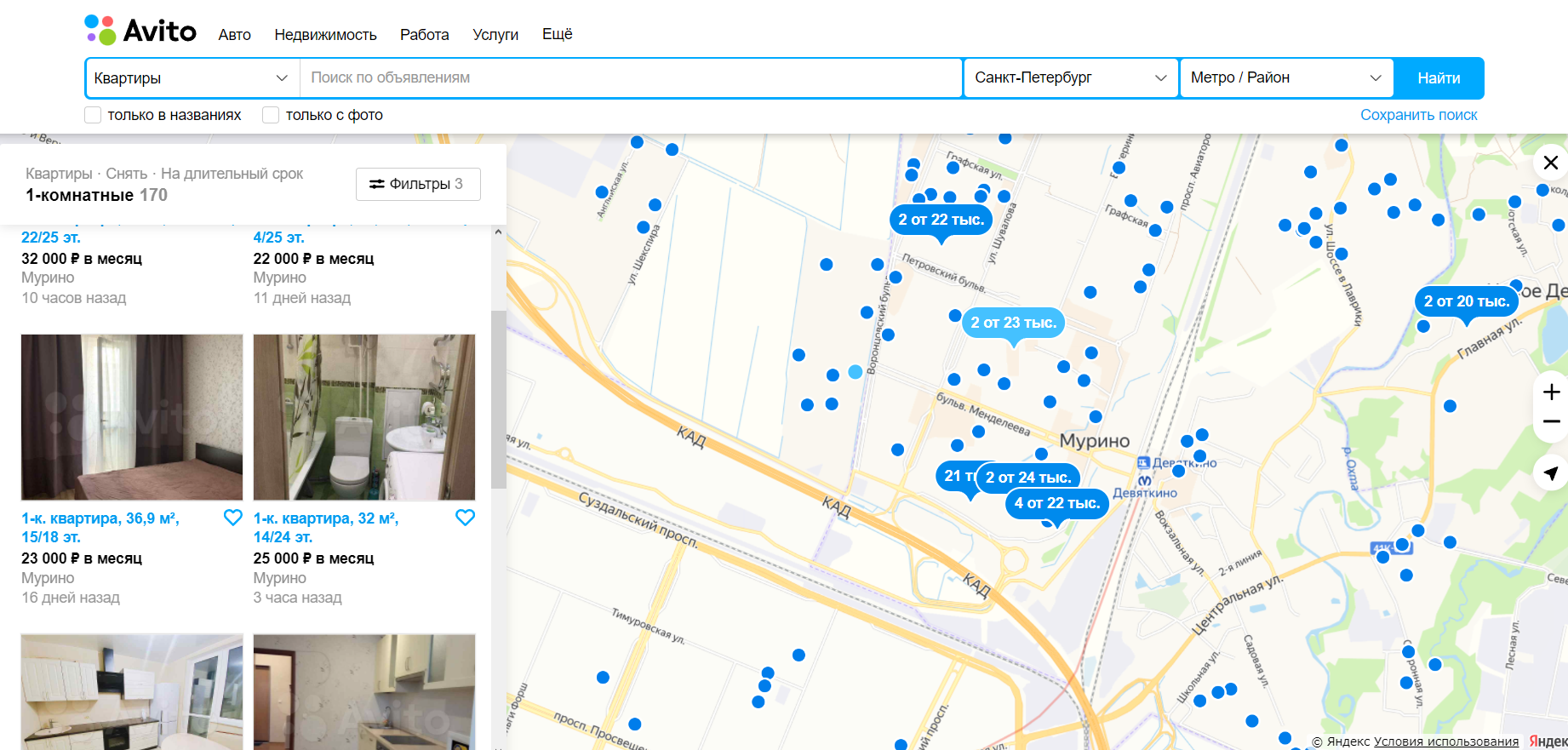

Усредненная стоимость аренды 1-комнатной квартиры в том же районе составляет 23 тысячи рублей.

Условия ипотеки и аренды

Поскольку льготная ипотека предполагала изначально первый взнос в размере 20%, сумма займа будет составлять в расчетном примере 4 240 000 рублей (5,3 млн – 20% (первый взнос)). Приобретенная квартира по условиям нашего эксперимента будет сдаваться за 23 тыс. рублей в месяц, с ежегодным повышением арендной платы на уровень инфляции (4%). Обращаю внимание на то, что рост инфляции свыше уровня в 4% выгоден заемщику, так как стоимость аренды приобретенной квартиры растет быстрее, ставка же по ипотеке неизменная.

Еще одним важным условием будет то, что по мере роста стоимости аренды ипотечной квартиры все новые доходы от сдачи направляются на досрочное погашение ипотеки.

Итак, сможет ли при заданных условиях квартира сама себя окупить?

Рассчеты

Еще раз вводные данные:

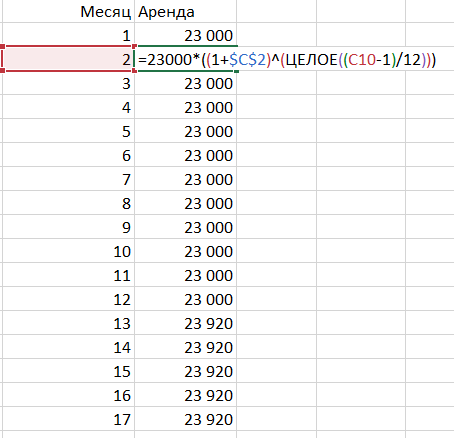

Расчет месячной арендной платы. Рост происходит каждый 13-й месяц на 4%. Всего расчет осуществлялся на 20 лет, или 240 месяцев. Ячейка C2 в формуле – это инфляция.

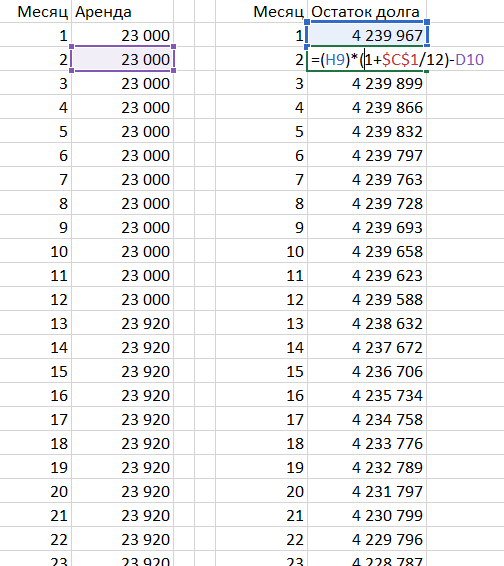

Аналогично, на 240 месяцев вперед рассчитаем остаток долга. Напомню, что сумму ежегодного прироста арендных платежей мы тратим на досрочное погашение ипотеки.

Поначалу долг едва уменьшается, то есть месячный арендный платеж едва покрывает проценты по ипотеке. Однако по мере роста размера арендного платежа при неизменном размере платежа по ипотеке долг начинает уменьшатся быстрее. В таблице ниже расчет приведен для нескольких реперных точек.

Как видим, через 240 месяцев размер арендного платежа достигает 48 тысяч, а выплатить остается 54 тысячи рублей долга. За 20 лет квартира себя окупила.

Тут справедливо будет упомянуть еще две условности, которые мы не учли при расчетах.

1. Мы не учли то, что изначально вложили 1 060 000 рублей в качестве первого взноса. Чтобы учесть их в нашей модели, нужно сравнить итоговую стоимость полученной квартиры с наращенной по средней ставке депозита суммой первого взноса, как если бы мы положили его на счет в банке и 20 лет копили, а не приобрели недвижимость на эти средства. Разница и будет нашим избыточным доходом от инвестиции. Подчеркну, что именно «избыточным», то есть сверх того, который бы получили от депозита.

Стоимость квартиры через 20 лет при росте цены на уровне инфляции (4% в год для целей расчета) составит 11 млн 613 тысяч рублей.

Размер условного депозита, полученный через 20 лет по сложной ставке процента (с реинвестированием доходов) и размером ставки 7% годовых, составил бы 4 млн 102 тыс. рублей.

Посредством данной схемы с самоокупаемой ипотекой инвестор получил бы доход на 7 млн 511 тысяч рублей больше, чем если бы положил имеющиеся средства на депозит. В % годовых это дает доходность инвестиции (по отношению к первоначальному вложению в размере первого взноса по ипотеке (1 060 000 рублей)) в 12,7%. 12,7% годовых это даже сегодня, при выросшей ключевой ставке и выросшей стоимости квартир больше, чем может предложить любой банк по вкладу, а я напомню, что на старте программы льготной ипотеки недвижимость стоила существенно меньше, а значит доходность описанной схемы была выше.

Кроме того, еще раз отмечу, что рост инфляции сверх уровня, заложенного в модели, играет на руку инвестору и только увеличивает доходность инвестиции.

2. Вторая условность описанной схемы состоит в том, что без учета досрочного погашения ипотеки за счет роста стоимости аренды нашей квартиры срок ипотеки получается огромным, и банк никогда не выдаст кредит на такой срок. Тем не менее, если вместо стартового платежа в 23 000 рублей считать платеж в 28 000 рублей, то ипотека гасится за приемлемые 25 лет. Напомню, что мы для расчетов использовали соотношение размер арендного платежа/стоимость квартиры на текущий момент, в момент же старта программы это соотношение было на более выгодном уровне, то есть размер арендного платежа вполне мог окупить размер платежа по ипотеке при сроке самой ипотеки в 15-20 лет.

Выводы

Как бы часто не звучали тезисы о том, что рыночные законы в России не работают или работают как-то неправильно, расчеты выше красноречиво показывают, почему рынок отреагировал на льготную ипотеку именно так – ростом стоимости недвижимости. Интересно, что Центральный Банк о таком сценарии все-таки предупреждал. Рынок – это сложный и взаимосвязанный механизм: уровень цен соответствует уровню ставок, и попытка искусственного снижения стоимости заемного финансирования создает дисбаланс, делая инвестиции в конкретном секторе более выгодными, чем при рыночном уровне ставок. Стоимость недвижимости в данном случае стала балансирующим рынок фактором, а ее рост оказался плюс-минус таким, какой был необходим для того, чтобы ликвидировать избыточную премию за инвестирование в льготных условиях.

Не трудно догадаться, что главными бенефициарами программы льготной ипотеки стали застройщики, которые получили огромную поддержку спроса в условиях пандемии, а рост стоимости квадратного метра с лихвой окупил рост издержек, рост которых, строго говоря, сам во многом обусловлен избыточным спросом застройщиков на стройматериалы и квалифицированный труд. Получается, что хотели как лучше, а получилось как всегда. Остается гадать, была ли данная программа результатом спешки правительства и некомпетентности тех, кто за нее отвечал, или это было хорошо продуманное и подготовленное лоббирование интересов застройщиков? В результате, как видим, позволив решить жилищный вопрос миллионам, программа создала трудности для десятков миллионов, а в ближайшие годы на рынке недвижимости можно ожидать стагнацию, потому как обеспечить сколько-нибудь большой спрос по нынешним ценам, да еще с урезанной новой программой льготной ипотеки и растущими ставками будет просто нереально.

Рынок недвижимости отреагировал довольно быстро: цены на новостройки стали расти, поэтому рост стоимости жилья быстро компенсировал выгоды от разницы в ставках. В этой статье я попытаюсь рассмотреть вопрос несколько глубже, доказав, что программа льготной ипотеки куда серьезнее нарушила рыночный механизм, создав тем самым сильную диспропорцию между спросом и предложением на рынке недвижимости и рост цен.

Для начала, зададим условия умозрительного эксперимента.

Программа льготной ипотеки, предполагающая минимум ограничений на требования к заемщику, позволила, помимо улучшения жилищных условий ряду граждан, приобретать жилье в инвестиционных целях. Так, около 80% жилья с начала старта программы приобреталось посредством ипотечных кредитов по льготной ставке, при этом, по словам заместителя директора бизнес-юнита «Финансы» ЦИАН Михаила Кочерова около четверти всех заемщиков – спекулянты и инвесторы. Насколько верна цифра в 25% сложно, однако без сомнения можно сказать, что приобретение жилья на льготных условиях в инвестиционных целях было выгодно, а значит, имело место.

Поскольку проанализировать рынок двухлетней давности и оценить среднюю стоимость жилья и среднюю стоимость аренды затруднительно, сделаем мысленное упрощение: представим, что программа льготной ипотеки в своем первоначальном виде действует на сегодняшний день. Поскольку цены на жилье выросли, а соотношение стоимость сдачи в аренду/стоимость покупки ухудшилось, не трудно понять, что в текущих условиях покупка квартиры в ипотеку по ставке 6,5% менее выгодна, чем год или два назад, а значит, если такая покупка имеет смысл сейчас, тогда она была намного более оправданной.

Вводные данные

В качестве вводных данных нам потребуются:

Стоимость квартиры в определенном районе;

Стоимость аренды такой квартиры в этом же районе;

Ипотечная ставка (для расчета принята прежняя льготная – 6,5%);

Инфляция (поскольку рост инфляции играет на руку заемщику, возьмем цель ЦБ РФ по инфляции, которая на старте и пике популярности программы практически выдерживалась).

Стоимость квартиры

В качестве вводных данных я взял стоимость квартир в районе Мурино Ленинградской области, как одном из наиболее популярных пригородов Санкт-Петербурга, в том числе с высокой долей арендуемых квартир, то есть, инвестиционной недвижимости.

Округленная средняя стоимость 1-комнатной квартиры (не строящейся) в пределах 5-7 минут от метро составляет 5,3 млн рублей. Возьмем стоимость готовой квартиры в уже построенном доме как максимально приближенную к стоимости только что сданной квартиры в новом доме, поскольку только жилье от застройщика можно приобрести по льготной ипотеке.

Стоимость аренды квартиры

Усредненная стоимость аренды 1-комнатной квартиры в том же районе составляет 23 тысячи рублей.

Условия ипотеки и аренды

Поскольку льготная ипотека предполагала изначально первый взнос в размере 20%, сумма займа будет составлять в расчетном примере 4 240 000 рублей (5,3 млн – 20% (первый взнос)). Приобретенная квартира по условиям нашего эксперимента будет сдаваться за 23 тыс. рублей в месяц, с ежегодным повышением арендной платы на уровень инфляции (4%). Обращаю внимание на то, что рост инфляции свыше уровня в 4% выгоден заемщику, так как стоимость аренды приобретенной квартиры растет быстрее, ставка же по ипотеке неизменная.

Еще одним важным условием будет то, что по мере роста стоимости аренды ипотечной квартиры все новые доходы от сдачи направляются на досрочное погашение ипотеки.

Итак, сможет ли при заданных условиях квартира сама себя окупить?

Рассчеты

Еще раз вводные данные:

Расчет месячной арендной платы. Рост происходит каждый 13-й месяц на 4%. Всего расчет осуществлялся на 20 лет, или 240 месяцев. Ячейка C2 в формуле – это инфляция.

Аналогично, на 240 месяцев вперед рассчитаем остаток долга. Напомню, что сумму ежегодного прироста арендных платежей мы тратим на досрочное погашение ипотеки.

Поначалу долг едва уменьшается, то есть месячный арендный платеж едва покрывает проценты по ипотеке. Однако по мере роста размера арендного платежа при неизменном размере платежа по ипотеке долг начинает уменьшатся быстрее. В таблице ниже расчет приведен для нескольких реперных точек.

Как видим, через 240 месяцев размер арендного платежа достигает 48 тысяч, а выплатить остается 54 тысячи рублей долга. За 20 лет квартира себя окупила.

Тут справедливо будет упомянуть еще две условности, которые мы не учли при расчетах.

1. Мы не учли то, что изначально вложили 1 060 000 рублей в качестве первого взноса. Чтобы учесть их в нашей модели, нужно сравнить итоговую стоимость полученной квартиры с наращенной по средней ставке депозита суммой первого взноса, как если бы мы положили его на счет в банке и 20 лет копили, а не приобрели недвижимость на эти средства. Разница и будет нашим избыточным доходом от инвестиции. Подчеркну, что именно «избыточным», то есть сверх того, который бы получили от депозита.

Стоимость квартиры через 20 лет при росте цены на уровне инфляции (4% в год для целей расчета) составит 11 млн 613 тысяч рублей.

Размер условного депозита, полученный через 20 лет по сложной ставке процента (с реинвестированием доходов) и размером ставки 7% годовых, составил бы 4 млн 102 тыс. рублей.

Посредством данной схемы с самоокупаемой ипотекой инвестор получил бы доход на 7 млн 511 тысяч рублей больше, чем если бы положил имеющиеся средства на депозит. В % годовых это дает доходность инвестиции (по отношению к первоначальному вложению в размере первого взноса по ипотеке (1 060 000 рублей)) в 12,7%. 12,7% годовых это даже сегодня, при выросшей ключевой ставке и выросшей стоимости квартир больше, чем может предложить любой банк по вкладу, а я напомню, что на старте программы льготной ипотеки недвижимость стоила существенно меньше, а значит доходность описанной схемы была выше.

Кроме того, еще раз отмечу, что рост инфляции сверх уровня, заложенного в модели, играет на руку инвестору и только увеличивает доходность инвестиции.

2. Вторая условность описанной схемы состоит в том, что без учета досрочного погашения ипотеки за счет роста стоимости аренды нашей квартиры срок ипотеки получается огромным, и банк никогда не выдаст кредит на такой срок. Тем не менее, если вместо стартового платежа в 23 000 рублей считать платеж в 28 000 рублей, то ипотека гасится за приемлемые 25 лет. Напомню, что мы для расчетов использовали соотношение размер арендного платежа/стоимость квартиры на текущий момент, в момент же старта программы это соотношение было на более выгодном уровне, то есть размер арендного платежа вполне мог окупить размер платежа по ипотеке при сроке самой ипотеки в 15-20 лет.

Выводы

Как бы часто не звучали тезисы о том, что рыночные законы в России не работают или работают как-то неправильно, расчеты выше красноречиво показывают, почему рынок отреагировал на льготную ипотеку именно так – ростом стоимости недвижимости. Интересно, что Центральный Банк о таком сценарии все-таки предупреждал. Рынок – это сложный и взаимосвязанный механизм: уровень цен соответствует уровню ставок, и попытка искусственного снижения стоимости заемного финансирования создает дисбаланс, делая инвестиции в конкретном секторе более выгодными, чем при рыночном уровне ставок. Стоимость недвижимости в данном случае стала балансирующим рынок фактором, а ее рост оказался плюс-минус таким, какой был необходим для того, чтобы ликвидировать избыточную премию за инвестирование в льготных условиях.

Не трудно догадаться, что главными бенефициарами программы льготной ипотеки стали застройщики, которые получили огромную поддержку спроса в условиях пандемии, а рост стоимости квадратного метра с лихвой окупил рост издержек, рост которых, строго говоря, сам во многом обусловлен избыточным спросом застройщиков на стройматериалы и квалифицированный труд. Получается, что хотели как лучше, а получилось как всегда. Остается гадать, была ли данная программа результатом спешки правительства и некомпетентности тех, кто за нее отвечал, или это было хорошо продуманное и подготовленное лоббирование интересов застройщиков? В результате, как видим, позволив решить жилищный вопрос миллионам, программа создала трудности для десятков миллионов, а в ближайшие годы на рынке недвижимости можно ожидать стагнацию, потому как обеспечить сколько-нибудь большой спрос по нынешним ценам, да еще с урезанной новой программой льготной ипотеки и растущими ставками будет просто нереально.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба