Вообще удивительная тётка, порой складывается впечатление что её фонды покупают и продают акции наобум.

Залетают крупными суммами в SPCE терпят там хорошие такие убытки, и массивно выходят перед самым большим ростом получая не только убыток, но и упуская х2-х3, разминувшись с ростом буквально на неделю другую. И таких примеров много за последний год.

Но суть не в этом. Посмотрим, что в этот раз натарил себе за щеки великий гуру Инвестор мадам Вуд.

НАЧНЁМ:

Одним из самых больших сюрпризов недавнего РАЛЛИ, когда акций отрастали как на дрожжах, является тот факт, что генеральный директор Ark Invest, она же директор по инвестициям и основатель Кэти Вуд не предприняли практически никаких шагов ни с точки зрения покупки, ни с точки зрения продаж текущих активов. Она держалась твердо, не совершая никаких сделок вплоть до пятницы прошлой недели.

Но сейчас! Вуд снова покупает. Некоторыми из наиболее интересных и заметных покупок в ее портфолио в понедельник на этой неделе были Roku, Blade Air Mobility и UiPath.

Давайте поближе взглянем на ее последние покупки и попробуем понять, почему они могут быть интересным ходом.

Начнём с ROKU:

Сейчас мы транслируем больше контента, чем когда-либо, через устройства Roku. На начало 2022 года мы вышли на рекордные 60,1 миллиона активных учетных записей, что на 17% больше, чем в аналогичном квартале годом ранее, а так же на 15% больше, чем в среднем за последний год.

Roku — условно-бесплатная платформа, но ее успешные, нас сегодняшний день, модели монетизации контента продолжают совершенствоваться впечатляющими темпами. Средний доход на одного пользователя Roku за последний год взлетел на 43%.

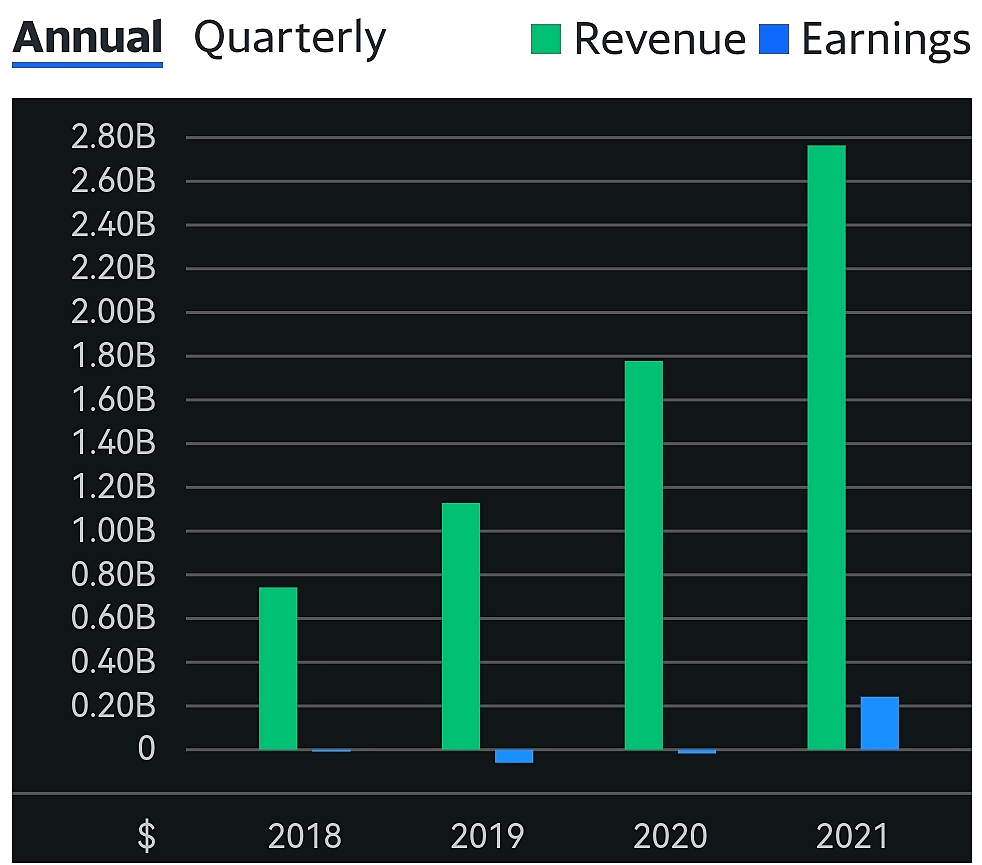

Посмотрим на выручку и прибыль за последние три года:

Рост очень достойный, темпы роста как выручки так и прибыли нарастают. Аналогичная картина наблюдается и по кварталам в течение 2021 года

Популярность Roku стремительно растет, но это, к сожалению, не относится к акциям.

Акции Roku упали на 69,4% yoy (год к году) и на внушительные 76% с момента своего пика в прошлом году.

В Року не все идеально. Ограничения в цепочке поставок сказались на производстве и поставках карт-ключей и приставок, а стремление к предоставлению уникального контента обходится недешево, в связи с чем растут затраты, которые на фоне высокой инфляции просто не могут не перейти в рост цен на подписки и контент сервиса, что в свою очередь может ощутимо отразиться на замедлении роста, или сокращении активных пользователей или среднего чека на домозозяйство.

Так же в последние месяцы менеджмент и аналитики активно снижали прогнозные показатели прибыли. Риски есть, проблемы возможно сейчас и не очевидны, но спрогнозировать сценарии при которых они могут возникнуть весьма скоро, на фоне инфляции и проблем в экономике, не очень сложно. Разница лишь в том, кто и как для себя оценит масштаб будущих потенциальных сложностей для платформы.

Посмотрим что об этом думают аналитики:

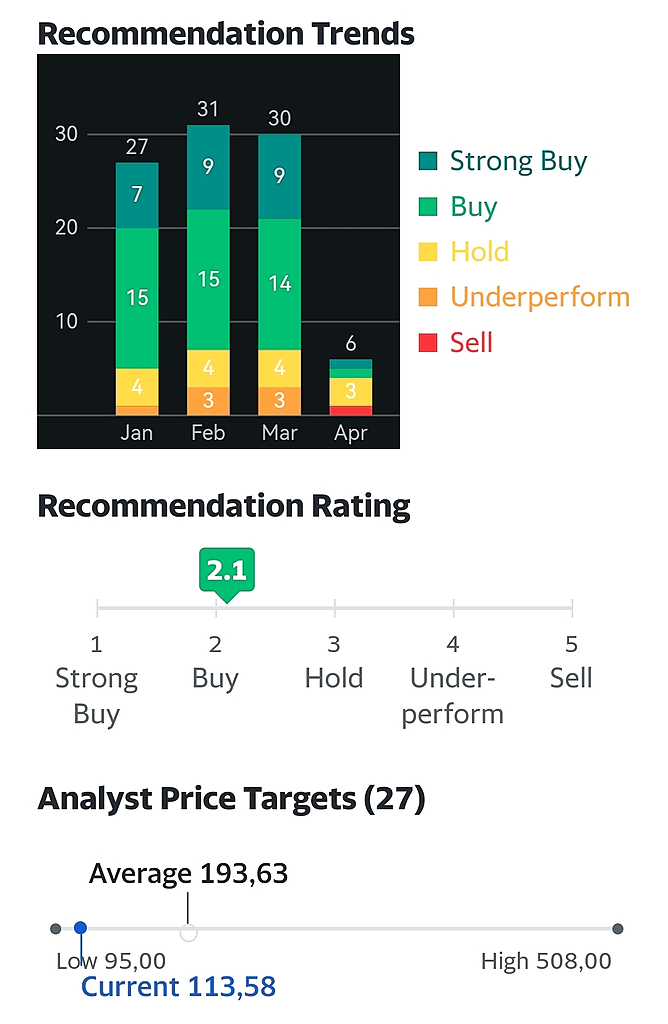

В марте 23 из 30 аналитиков давали рекомендацию покупать. Что весьма неплохо, в апреле же пока свои рекомендации обновили только 6 аналитиков, настрой у них не такой позитивный как месяцем ранее, но и судить ещё рано, так как 6 апдейтов это всего лишь 1/5 от общего числа ремомендаций месяцем ранее.

Однако, не смотря на опасения замедления роста ключевых показателей стриминговой платформы, само по себе увеличение доли рынка — это то, что действительно важно на данном этапе цикла роста Roku. А рост доли рынка заметен весьма отчётливо, и растёт компания агрессивно, что вселяет уверенность в правильности бизнес модели и стратегии менеджмента компании на данном этапе.

Цена сейчас: 113.58$, что конечно в 3 раза ниже, чем она была годом ранее, но все ещё в 5 раз выше, чем до начала бурного роста 2020 года на фоне пандемии.

✅Целевая цена консенсус прогноз: 193,63$ в течение года.

✅Потенциальный среднесрочный Апсайд: +41%

✅ Темпы роста выручки и прибыли за последние 3 года стабильно растут, компания в прибыли и продолжает наращивать активную поььзовательскую базу.

Итак: вторая бумага BLADE AIR MOBILITY

Да, верно, сейчас как никогда гражданская вертолетная техника в тренде, мощном тренде, особенно в городских агломерациях и густонаселенных районах США.

И это хорошая новость для Blade Air Mobility. Выручка поставщика премиальных и индивидуальных услуг по вертолетной транспортировке «на заказ» (on demand) в 2021 году выросла более чем в три раза. Итоговый доход в размере 67,2 миллиона долларов может показаться не таким уж большим для акций с рыночной капитализацией в 578 миллионов долларов, но весьма богатый «кэшем» баланс (304 млн. долларов из 340 млн. долларов активов) приводит оценку EV компании Blade Air Mobility до уже весьма скромных 297 миллионов долларов.

Столь выдающийся рост Blade Air Mobility (более чем в 2 раза) в прошлом году был «достигнут» в значительной степени за счет крайне плохих результатов предыдущего 2020 года, и конечно же свой вклад внесла и весьма удачная сделка по расширению бизнеса на новое направление услуг, покупка общенационального игрока в медицинском кластере по транспортировке органов для трансплантации (в городских и окружных условиях Нью-Йорка, это весьма востребованный и дефицитный сервис) Trinity Air Medical. Которая, к слову сказать, является прибыльной, и заработала еще в 2020 году более 16 млн. долларов

Сам основной бизнес компании, производство вертолетов малой дальности в прошлом году фактически не изменилось по сравнению с тем, что было поставлено двумя годами ранее, в этом кластере нет ни роста, ни падения, ни каких-то стратегически заметных перспектив, которые могли бы позволить компании активно развиваться, не как поставщику услуг и сервисов, а как производителю легких городских летательных систем.

Из заметного: Снятие и послабление ковидных ограничений позволяют компании масштабировать свой бизнес за пределами штата Нью-Йорк, например, Blade Air будет оказывать весьма солидный комплекс услуг по транспортировке гостей и участников фестиваля, ежегодно проводящегося в пустыне Невада. Не сказать, что это прям гигантское событие, и компания должна внезапно начать показывать иксы на перспективах подобных событий.

Посмотрим на выручку и прибыль за последние три года:

Ну как видно, хорошего тут мягко говоря мало, и обсуждать особо нечего. Анализировать собсно тоже нечего.

Контора дала рост выручки, но и понесла пропорциональные росту выручки затраты, заведя отрицательную чистую прибыль на уровень -40 млн.

Иметь чистый убыток в 40 млн. на выручке 60 млн… хм.

EBIT за год ухудшился на 140%, чистая прибыль почти на 400%.

Причина таких показателей проста:

Во втором квартале 2021 года компания завершила поглощение Trinity Air Medical, того самого сегмента бизнеса по транспортировке органов для операций по пересадке. Компания была приобретена за 23 млн. долларов, + расходы понесенные на сделку и последующую интеграцию бизнеса. За вычетом этой истории, можно предположить, что чистая позиция Blade по убытку в 2021 году без учета сделки оказалась примерно на уровне предыдущих лет.

Сейчас:

Кэша у компании на руках как у дурака фантиков, так что банкротство ей не грозит. До 2021 года чистый убыток компании составлял 10 млн. долларов ежегодно, имея на руках 300 млн. кэша сейчас и при условии, что дела будут идти так же как и два года назад, компания в легкую протянет около 30 лет.

Как выглядит позиция компании с точки зрения котировок акций на сегодняшний день:

За последний год бумага находится на уровне -17% от 52 недельного пика цены. Тикер торгуется более 5 лет, и в целом, стабильно держался большую часть этого времени на уровне 10-9 долларов США, что не сильно далеко от текущих котировок.

Прогноз по цене на бумагу на данный момент составляет 13,8 доллара США, что к текущей котировке дает потенциальный апсайд во внушительные 40% и более.

Смотрим на мнение аналитиков и инвест домов:

Покрытий не много, да и сильно свежими их назвать сложно.

Всего 5 мнений за февраль и столько же за март этого года, изменений не было, прогноз ни один из аналитиков не менял, и в целом все оценивают перспективу компании весьма оптимистично. Мы видим только рекомендации Buy и Strong buy. С той же средней целевой в 13,8 доллара и максимальным прогнозом в 16 долларов.

Посмотрев на эту, вторую часть из покупок Кэти, сложилось мнение.

✅ В целом покупка неплохая, на перспективу, и вполне возможно, что выстрелит в какой-то момент.

✅ Лично я склонен считать, что такие входы и позиции в подобных компаниях это штука на долгосрок, ну или не меньше 2-3 лет.

✅ Компания хорошо спозиционирована по кэшу и в общем финансы у нее на мой взгляд в порядке

✅ Ниша рыночная специфическая, тут не приходится ждать какого-то супер огромного рынка в этом сегменте, но и барьер для входа высокий, и существующий игрок является более чем достаточным, что бы всерьез опасаться выхода конкурентов

✅ Компания проводит взвешенную политику расширения собственного сервисного бизнес направления, и обслуживает себя летным парком самостоятельно, что немаловажно

✅ Уже стоило разобрать сделки АRK, так как для себя открыл эту компанию с новой стороны. и это полезно

Даст ли эта компания рост, думаю да, а вот высидит ли фонд Кэти Вуд в этой компании, сомневаюсь....

Залетают крупными суммами в SPCE терпят там хорошие такие убытки, и массивно выходят перед самым большим ростом получая не только убыток, но и упуская х2-х3, разминувшись с ростом буквально на неделю другую. И таких примеров много за последний год.

Но суть не в этом. Посмотрим, что в этот раз натарил себе за щеки великий гуру Инвестор мадам Вуд.

НАЧНЁМ:

Одним из самых больших сюрпризов недавнего РАЛЛИ, когда акций отрастали как на дрожжах, является тот факт, что генеральный директор Ark Invest, она же директор по инвестициям и основатель Кэти Вуд не предприняли практически никаких шагов ни с точки зрения покупки, ни с точки зрения продаж текущих активов. Она держалась твердо, не совершая никаких сделок вплоть до пятницы прошлой недели.

Но сейчас! Вуд снова покупает. Некоторыми из наиболее интересных и заметных покупок в ее портфолио в понедельник на этой неделе были Roku, Blade Air Mobility и UiPath.

Давайте поближе взглянем на ее последние покупки и попробуем понять, почему они могут быть интересным ходом.

Начнём с ROKU:

Сейчас мы транслируем больше контента, чем когда-либо, через устройства Roku. На начало 2022 года мы вышли на рекордные 60,1 миллиона активных учетных записей, что на 17% больше, чем в аналогичном квартале годом ранее, а так же на 15% больше, чем в среднем за последний год.

Roku — условно-бесплатная платформа, но ее успешные, нас сегодняшний день, модели монетизации контента продолжают совершенствоваться впечатляющими темпами. Средний доход на одного пользователя Roku за последний год взлетел на 43%.

Посмотрим на выручку и прибыль за последние три года:

Рост очень достойный, темпы роста как выручки так и прибыли нарастают. Аналогичная картина наблюдается и по кварталам в течение 2021 года

Популярность Roku стремительно растет, но это, к сожалению, не относится к акциям.

Акции Roku упали на 69,4% yoy (год к году) и на внушительные 76% с момента своего пика в прошлом году.

В Року не все идеально. Ограничения в цепочке поставок сказались на производстве и поставках карт-ключей и приставок, а стремление к предоставлению уникального контента обходится недешево, в связи с чем растут затраты, которые на фоне высокой инфляции просто не могут не перейти в рост цен на подписки и контент сервиса, что в свою очередь может ощутимо отразиться на замедлении роста, или сокращении активных пользователей или среднего чека на домозозяйство.

Так же в последние месяцы менеджмент и аналитики активно снижали прогнозные показатели прибыли. Риски есть, проблемы возможно сейчас и не очевидны, но спрогнозировать сценарии при которых они могут возникнуть весьма скоро, на фоне инфляции и проблем в экономике, не очень сложно. Разница лишь в том, кто и как для себя оценит масштаб будущих потенциальных сложностей для платформы.

Посмотрим что об этом думают аналитики:

В марте 23 из 30 аналитиков давали рекомендацию покупать. Что весьма неплохо, в апреле же пока свои рекомендации обновили только 6 аналитиков, настрой у них не такой позитивный как месяцем ранее, но и судить ещё рано, так как 6 апдейтов это всего лишь 1/5 от общего числа ремомендаций месяцем ранее.

Однако, не смотря на опасения замедления роста ключевых показателей стриминговой платформы, само по себе увеличение доли рынка — это то, что действительно важно на данном этапе цикла роста Roku. А рост доли рынка заметен весьма отчётливо, и растёт компания агрессивно, что вселяет уверенность в правильности бизнес модели и стратегии менеджмента компании на данном этапе.

Цена сейчас: 113.58$, что конечно в 3 раза ниже, чем она была годом ранее, но все ещё в 5 раз выше, чем до начала бурного роста 2020 года на фоне пандемии.

✅Целевая цена консенсус прогноз: 193,63$ в течение года.

✅Потенциальный среднесрочный Апсайд: +41%

✅ Темпы роста выручки и прибыли за последние 3 года стабильно растут, компания в прибыли и продолжает наращивать активную поььзовательскую базу.

Итак: вторая бумага BLADE AIR MOBILITY

Да, верно, сейчас как никогда гражданская вертолетная техника в тренде, мощном тренде, особенно в городских агломерациях и густонаселенных районах США.

И это хорошая новость для Blade Air Mobility. Выручка поставщика премиальных и индивидуальных услуг по вертолетной транспортировке «на заказ» (on demand) в 2021 году выросла более чем в три раза. Итоговый доход в размере 67,2 миллиона долларов может показаться не таким уж большим для акций с рыночной капитализацией в 578 миллионов долларов, но весьма богатый «кэшем» баланс (304 млн. долларов из 340 млн. долларов активов) приводит оценку EV компании Blade Air Mobility до уже весьма скромных 297 миллионов долларов.

Столь выдающийся рост Blade Air Mobility (более чем в 2 раза) в прошлом году был «достигнут» в значительной степени за счет крайне плохих результатов предыдущего 2020 года, и конечно же свой вклад внесла и весьма удачная сделка по расширению бизнеса на новое направление услуг, покупка общенационального игрока в медицинском кластере по транспортировке органов для трансплантации (в городских и окружных условиях Нью-Йорка, это весьма востребованный и дефицитный сервис) Trinity Air Medical. Которая, к слову сказать, является прибыльной, и заработала еще в 2020 году более 16 млн. долларов

Сам основной бизнес компании, производство вертолетов малой дальности в прошлом году фактически не изменилось по сравнению с тем, что было поставлено двумя годами ранее, в этом кластере нет ни роста, ни падения, ни каких-то стратегически заметных перспектив, которые могли бы позволить компании активно развиваться, не как поставщику услуг и сервисов, а как производителю легких городских летательных систем.

Из заметного: Снятие и послабление ковидных ограничений позволяют компании масштабировать свой бизнес за пределами штата Нью-Йорк, например, Blade Air будет оказывать весьма солидный комплекс услуг по транспортировке гостей и участников фестиваля, ежегодно проводящегося в пустыне Невада. Не сказать, что это прям гигантское событие, и компания должна внезапно начать показывать иксы на перспективах подобных событий.

Посмотрим на выручку и прибыль за последние три года:

Ну как видно, хорошего тут мягко говоря мало, и обсуждать особо нечего. Анализировать собсно тоже нечего.

Контора дала рост выручки, но и понесла пропорциональные росту выручки затраты, заведя отрицательную чистую прибыль на уровень -40 млн.

Иметь чистый убыток в 40 млн. на выручке 60 млн… хм.

EBIT за год ухудшился на 140%, чистая прибыль почти на 400%.

Причина таких показателей проста:

Во втором квартале 2021 года компания завершила поглощение Trinity Air Medical, того самого сегмента бизнеса по транспортировке органов для операций по пересадке. Компания была приобретена за 23 млн. долларов, + расходы понесенные на сделку и последующую интеграцию бизнеса. За вычетом этой истории, можно предположить, что чистая позиция Blade по убытку в 2021 году без учета сделки оказалась примерно на уровне предыдущих лет.

Сейчас:

Кэша у компании на руках как у дурака фантиков, так что банкротство ей не грозит. До 2021 года чистый убыток компании составлял 10 млн. долларов ежегодно, имея на руках 300 млн. кэша сейчас и при условии, что дела будут идти так же как и два года назад, компания в легкую протянет около 30 лет.

Как выглядит позиция компании с точки зрения котировок акций на сегодняшний день:

За последний год бумага находится на уровне -17% от 52 недельного пика цены. Тикер торгуется более 5 лет, и в целом, стабильно держался большую часть этого времени на уровне 10-9 долларов США, что не сильно далеко от текущих котировок.

Прогноз по цене на бумагу на данный момент составляет 13,8 доллара США, что к текущей котировке дает потенциальный апсайд во внушительные 40% и более.

Смотрим на мнение аналитиков и инвест домов:

Покрытий не много, да и сильно свежими их назвать сложно.

Всего 5 мнений за февраль и столько же за март этого года, изменений не было, прогноз ни один из аналитиков не менял, и в целом все оценивают перспективу компании весьма оптимистично. Мы видим только рекомендации Buy и Strong buy. С той же средней целевой в 13,8 доллара и максимальным прогнозом в 16 долларов.

Посмотрев на эту, вторую часть из покупок Кэти, сложилось мнение.

✅ В целом покупка неплохая, на перспективу, и вполне возможно, что выстрелит в какой-то момент.

✅ Лично я склонен считать, что такие входы и позиции в подобных компаниях это штука на долгосрок, ну или не меньше 2-3 лет.

✅ Компания хорошо спозиционирована по кэшу и в общем финансы у нее на мой взгляд в порядке

✅ Ниша рыночная специфическая, тут не приходится ждать какого-то супер огромного рынка в этом сегменте, но и барьер для входа высокий, и существующий игрок является более чем достаточным, что бы всерьез опасаться выхода конкурентов

✅ Компания проводит взвешенную политику расширения собственного сервисного бизнес направления, и обслуживает себя летным парком самостоятельно, что немаловажно

✅ Уже стоило разобрать сделки АRK, так как для себя открыл эту компанию с новой стороны. и это полезно

Даст ли эта компания рост, думаю да, а вот высидит ли фонд Кэти Вуд в этой компании, сомневаюсь....

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба