13 апреля 2022 smart-lab.ru

В комментариях к своим статьям я часто вижу мнения, что в России невозможно ничего планировать на 3-5 лет, да даже на полгода вперед. Да, это сложно. Но те, кто так считает — не предлагают альтернативы. Поэтому я хочу показать самый простой способ получить доходность 17% в облигациях для тех, кто может принимать финансовые решения на 3 года.

В банках сейчас нет вкладов на три года под высокую ставку. Двузначные по доходности вклады обычно не дольше, чем 6-9 месяцев.

У кого может возникнуть потребность вкладывать на 3 года? — у тех, кто ориентируется на долгосрочные цели — крупная покупка, образование детям, накопления на старость, или диверсифицированный инвестиционный портфель, где есть место рублям.

-------------

Невероятно, но факт, нестабильный рубль с высокими ставками переигрывает стабильный доллар с низкими ставками на горизонте >5 лет. Поэтому место рублям в инвест.портфеле точно есть

--------

В любом крупном банке (Сбер, Открытие, Альфа, ВТБ), как только срок вклада указываешь больше трех лет — сразу доходность падает до 11% в лучшем случае. И не забываем, что при досрочном расторжении — часть процентов будет потеряна.

Облигации в этом плане более универсальный инструмент: проценты не теряются. Плюс можно выбрать тот уровень доходности, который соответствует внутреннему аппетиту к риску. Но поскольку мы рассматриваем «легкий способ», я предлагаю только высоконадежные ОФЗ. То есть надежность облигаций — выше, чем надежность вкладов в Сбере.

Для примера беру ОФЗ Россия — 26229. Один мой хороший друг, которого многие из вас знают, на днях покупал облигации ЛСР и Системы и был не очень доволен их ликвидностью — исполнения не самой крупной заявки на покупку пришлось ждать пару часов. А у ОФЗ суперликвидность по мерках облигационного рынка — минимальные спреды и обороты в сотни миллионов.

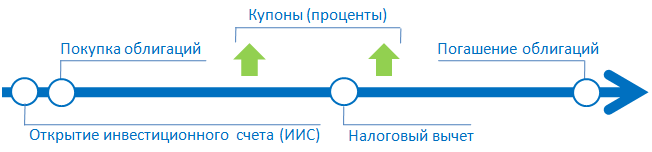

Предлагаемая мной стратегия максимально простая, не требует большого количества действий, и может уместиться в простой схеме:

Важно отметить, что в схеме участвует ИИС

А чтобы гарантировать, что все по честному в плане доходности, вот пруф в Excel:

Доходность 17,3% годовых на 3 года и 7 месяцев. Это не позволит удвоиться, но на 5-летнем сроке — получится даже со ставкой 15%, магия сложного процента творит чудеса.

В статье описал базовый принцип. Если по каким-то соображениям (религиозным, или гражданским) не хотите давать в долг нашему государству — есть множество компаний, которые и процент предложат выше. В частности, компании уровеня МТС, Магнит — платят на 3-4 п.п. выше. А если хотите риск — в строительных компаниях увидите еще больше.

В банках сейчас нет вкладов на три года под высокую ставку. Двузначные по доходности вклады обычно не дольше, чем 6-9 месяцев.

У кого может возникнуть потребность вкладывать на 3 года? — у тех, кто ориентируется на долгосрочные цели — крупная покупка, образование детям, накопления на старость, или диверсифицированный инвестиционный портфель, где есть место рублям.

-------------

Невероятно, но факт, нестабильный рубль с высокими ставками переигрывает стабильный доллар с низкими ставками на горизонте >5 лет. Поэтому место рублям в инвест.портфеле точно есть

--------

В любом крупном банке (Сбер, Открытие, Альфа, ВТБ), как только срок вклада указываешь больше трех лет — сразу доходность падает до 11% в лучшем случае. И не забываем, что при досрочном расторжении — часть процентов будет потеряна.

Облигации в этом плане более универсальный инструмент: проценты не теряются. Плюс можно выбрать тот уровень доходности, который соответствует внутреннему аппетиту к риску. Но поскольку мы рассматриваем «легкий способ», я предлагаю только высоконадежные ОФЗ. То есть надежность облигаций — выше, чем надежность вкладов в Сбере.

Для примера беру ОФЗ Россия — 26229. Один мой хороший друг, которого многие из вас знают, на днях покупал облигации ЛСР и Системы и был не очень доволен их ликвидностью — исполнения не самой крупной заявки на покупку пришлось ждать пару часов. А у ОФЗ суперликвидность по мерках облигационного рынка — минимальные спреды и обороты в сотни миллионов.

Предлагаемая мной стратегия максимально простая, не требует большого количества действий, и может уместиться в простой схеме:

Важно отметить, что в схеме участвует ИИС

А чтобы гарантировать, что все по честному в плане доходности, вот пруф в Excel:

Доходность 17,3% годовых на 3 года и 7 месяцев. Это не позволит удвоиться, но на 5-летнем сроке — получится даже со ставкой 15%, магия сложного процента творит чудеса.

В статье описал базовый принцип. Если по каким-то соображениям (религиозным, или гражданским) не хотите давать в долг нашему государству — есть множество компаний, которые и процент предложат выше. В частности, компании уровеня МТС, Магнит — платят на 3-4 п.п. выше. А если хотите риск — в строительных компаниях увидите еще больше.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба